Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Консультация ИГА (январь, 2015 год)

Пример комплексной задачи:

Обсуждению предлагается ситуация:

Государственное унитарное предприятие «Аптека № 15» закупает у оптового фармацевтического предприятия -фарм» этиловый спирт для экстемпорального изготовления лекарственных средств по рецептам и накладным ЛПУ и отпуска спирта в массе ангро муниципальной больнице № 4.

За отчетный месяц в аптеку поступил96,6 % спирта в количестве 300 кг, остаток спирта безводного на начало месяца 54 кг. В течение месяца на экстемпоральное изготовление было израсходовано 32 кг безводного спирта и отпущено в массе ангро больнице № 4 – 10 кг 70% спирта, 25 кг – 90% спирта и 52 кг – 96,6% спирта.

На основе предложенной ситуации дайте ответы на вопросы:

Порядок заключения договоров на поставку лекарственных средств в аптечные организации.

Все ли организации имеют право отпуска и приобретения этилового спирта. Законодательно регулирование оборота этилового спирта на территории РФ.

Особенности лицензирования деятельности для данной аптеки. Законодательное регулирование лицензирования данных видов деятельности.

Учет этилового спирта в аптеках. Рассчитайте размер естественной убыли на этиловый спирт при изготовлении отпуске в массе ангро и организации хранения в аптеке. Определите остатки этилового спирта. Порядок проведения инвентаризации лекарственных препаратов, подлежащих ПКУ.

Налогообложение операций с этиловым спиртом. Охарактеризуйте косвенный налог – акциз (объект, налоговая база, ставка, порядок расчета налога, налоговый период и т. д.). Рассчитайте размер акциза выставленного, начисленного и положенного к перечислению в бюджет.

1. Изменения в законодательном регулировании

Приказом Минздрава России от 22 апреля 2014 г. N 183н утвержден перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету

Приказ зарегистрирован Минюстом России 22 июля 2014 г. (0) и вступил в силу 16 августа 2014 г.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Об осуществлении предметно - количественного учета лекарственных средств ПИСЬМО |

В связи с поступающими запросами органов управления здравоохранением субъектов Российской Федерации, юридических лиц и индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, фармацевтических ассоциаций по вопросу осуществления предметно-количественного учета лекарственных средств Министерство здравоохранения Российской Федерации сообщает следующее. Приказом Минздрава России от 01.01.01 г. N 183н утвержден перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету (далее - приказ, перечень). Приказ зарегистрирован Минюстом России 22 июля 2014 г. (0) и вступил в силу 16 августа 2014 г. При формировании перечня Минздравом России было соблюдено требование, установленное пунктом 2 порядка включения лекарственных средств для медицинского применения в перечень лекарственных средств для медицинского применения, подлежащих предметно-количественному учету, утвержденного приказом Минздрава России от 20 января 2014 г. N 30н (далее - Порядок), по включению в перечень "особо контролируемых" групп лекарственных средств (наркотические средства, психотропные вещества и их прекурсоры, сильнодействующие и ядовитые вещества, а также лекарственные препараты, содержащие малые количества наркотических средств, психотропных веществ и их прекурсоров и отпускаемые по рецептам формы N 148-1/у-88). Нормы приказа в соответствии со статьей 58.1 Федерального закона от 12 апреля 2010 г. N 61-ФЗ "Об обращении лекарственных средств" распространяются на случаи обращения лекарственных средств, включенных в перечень, осуществляемые производителями лекарственных средств, организациями оптовой торговли лекарственными средствами, аптечными и медицинскими организациями, индивидуальными предпринимателями, имеющими лицензию на фармацевтическую и (или) медицинскую деятельность. Перечень состоит из трех разделов. Первый раздел включает в себя фармацевтические субстанции и лекарственные препараты (монопрепараты и 1 комбинированный препарат), являющиеся в соответствии с национальным законодательством наркотическими средствами, психотропными веществами или их прекурсорами (их солями, изомерами, стереоизомерами). Предметно-количественный учет указанных лекарственных средств, как и прежде, осуществляется в соответствии с Правилами ведения и хранения специальных журналов регистрации операций, связанных с оборотом наркотических средств и психотропных веществ, утвержденными постановлением Правительства Российской Федерации от 4 ноября 2006 г. N 644 (наркотические средства и психотропные вещества), и Правилами ведения и хранения специальных журналов регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ, утвержденными постановлением Правительства Российской Федерации от 9 июня 2010 г. N 419 (прекурсоры наркотических средств и психотропных веществ). При этом обращаем внимание, учет лекарственных препаратов, таких как Диэтиловый эфир (в концентрации 45% или более) и Калия перманганат (в концентрации 45% или более) при обращении до 10 кг в месяц, осуществляется по "упрощенным" требованиям (запись в журнале регистрации о суммарном количестве отпущенных, реализованных, приобретенных или использованных веществ производится ежемесячно, и документального подтверждения совершения каждой операции не требуется). Таким образом, лекарственный препарат "Калия перманганат порошок 3 г, 5 г, 15 г", как и прежде, отпускается без рецепта врача, хотя и подлежит предметно-количественному учету как прекурсор наркотических средств и психотропных веществ. 2) Второй раздел включает в себя фармацевтические субстанции и лекарственные монопрепараты, являющиеся в соответствии с национальным законодательством сильнодействующими и ядовитыми веществами (их солями, изомерами, простыми и сложными эфирами, смесями и растворами независимо от концентрации), а также 1 комбинированный лекарственный препарат, содержащий сильнодействующее вещество Трамадол и иное фармакологическое активное вещество Парацетамол. При этом из перечня выведены лекарственные препараты с международными непатентованными (группировочными, химическими) наименованиями Змеиный яд, Пчелиный яд, 1-тестостерон в лекарственных формах для наружного применения (кремы, мази, гели). Обращаем внимание, что учету подлежат монопрепараты, являющиеся сильнодействующими веществами, с международным непатентованным наименованием Сибутрамин (торговые наименования "Слимия капсулы", "Меридиа капсулы", "Голдлайн(R) капсулы", "Линдакса капсулы"). Лекарственный препарат "Редуксин капсулы" (международное непатентованное наименование Сибутрамина гидрохлорид моногидрат + Целлюлоза микрокристаллическая) является комбинированным лекарственным средством, содержащим два фармакологических активных действующих вещества сибутрамин и целлюлоза микрокристаллическая, и не относится к сильнодействующим веществам. Помимо этого предметно-количественному учету подлежат только лекарственные средства (фармацевтические субстанции и монопрепараты), содержащие Сумму алкалоидов красавки как основное и единственное фармакологическое активное вещество и имеющие соответствующее международное непатентованное (группировочное) или торговое наименование (например, сырье растительное - экстракт сухой, зарегистрированное под торговым наименованием "Красавки сумма алкалоидов"). Таким образом, не подлежат учету лекарственный препарат "Красавки экстракт суппозитории ректальные" (имеющий международное непатентованное (группировочное) наименование Белладонны листья и содержащий в своем составе экстракт красавки сухой или густой), а также лекарственный препарат "Беллатаминал(R) таблетки, покрытые оболочкой" (являющийся комбинированным препаратом, содержащим Красавки суммы алкалоидов + Фенобарбитал + Эрготамина тартрат). Кроме того, в связи с тем, что ядовитым веществом является Спирт этиловый (а не Этанол), предметно-количественному учету подлежат все лекарственные средства (препараты), имеющие торговое или международное непатентованное наименование Спирт этиловый. Одновременно обращаем внимание, что к сильнодействующим веществам и, следовательно, к лекарственным препаратам, подлежащим предметно-количественному учету, относятся монопрепараты, содержащие тестостерон (смесь эфиров тестостерона), во всех лекарственных формах (за исключением лекарственных форм для наружного применения - кремы, мази, гели), такие как "Тестостерона пропионат раствор для внутримышечного введения" (химическое наименование (3-оксоандрост-4-ен-17в-ил) пропионат), "Андриол ТК(R) капсулы", "Небидо(R) раствор для внутримышечного введения" (международное непатентованное наименование Тестостерон), "Сустанон(R)-250 раствор для внутримышечного введения", "Омнадрен(R)-250 раствор для внутримышечного введения" (группировочное наименование Тестостерон (смесь эфиров)) 3) Третий раздел включает в себя комбинированные лекарственные препараты, содержащие кроме малых количеств наркотических средств, психотропных веществ и их прекурсоров другие фармакологические активные вещества и подлежащие отпуску по рецепту формы N 148-1/у-88, в соответствии с пунктом 5 Порядка отпуска физическим лицам лекарственных препаратов для медицинского применения, содержащих кроме малых количеств наркотических средств, психотропных веществ и их прекурсоров другие фармакологические активные вещества, утвержденного приказом Минздравсоцразвития России от 01.01.01 г. N 562н. Таким образом, подлежат предметно-количественному учету: - кодеинсодержащие лекарственные препараты (такие как "Каффетин таблетки", "Коделак таблетки", "Солпадеин капсулы (таблетки шипучие)", "Терпинкод таблетки", "Юниспаз таблетки" и другие с содержанием кодеина (его солей) в количестве до 20 мг на 1 дозу твердой лекарственной формы); - лекарственные препараты, содержащие псевдоэфедрина гидрохлорид в количестве выше 30 мг и до 60 мг включительно на 1 дозу твердой лекарственной формы (такие как "Ринасек таблетки"); - лекарственные препараты, содержащие декстрометорфана гидробромид в количестве до 200 мг включительно на 100 мл/100 г жидкой лекарственной формы для внутреннего применения (такие как "Гликодин сироп", "Колдрекс найт сироп", "Туссин плюс сироп", "Терасил-Д сироп"); - лекарственные препараты, содержащие фенилпропаноламин в количестве до 75 мг включительно на 1 дозу твердой лекарственной формы (такие как "Диетрин капсулы", "Колдакт капсулы", "Контак капсулы") или до 300 мг включительно на 100 мл/100 г жидкой лекарственной формы для внутреннего применения (такие как "Триаминик сироп"); - лекарственные препараты, содержащие фенобарбитал в количестве до 20 мг включительно в сочетании с эфедрином гидрохлоридом независимо от количества на 1 дозу твердой лекарственной формы (такие как "Нео-Теофедрин таблетки", "Теофедрин-Н таблетки"). Министерство здравоохранения Российской Федерации предлагает довести данную информацию до сведения всех руководителей территориальных органов управления здравоохранением, организаций, индивидуальных предпринимателей, имеющих лицензию на фармацевтическую деятельность, осуществляющих обращение лекарственных средств. |

к Письму Минздрава РФ от 3 сентября 2014 г. N 25-4/10/2-6691 «Об осуществлении предметно-количественного учета лекарственных средств»

Комментарий

З-го сентября 2014 года Минздрав РФ издал разъяснения об осуществлении предметно-количественного учета лекарственных средств в виде Письма № 25-4/10/2-26691.

Следует обратить внимание, что приведенные в данном Письме разъяснения содержат сразу несколько ошибок.

Так, например, в Письме указывается, что « … учет лекарственных препаратов, таких как Диэтиловый эфир (в концентрации 45% или более) и Калия перманганат (в концентрации 45% или более) при обращении до 10 кг в месяц, осуществляется по «упрощенным» требованиям (запись в журнале регистрации о суммарном количестве отпущенных, реализованных, приобретенных или использованных веществ производится ежемесячно, и документального подтверждения совершения каждой операции не требуется).» на основании чего делается совершенно неожиданный и неправомерный вывод о том, что «Таким образом, лекарственный препарат «Калия перманганат порошок 3 г, 5 г, 15 г», как и прежде, отпускается без рецепта врача, хотя и подлежит предметно-количественному учету как прекурсор наркотических средств и психотропных веществ.».

В связи с этим отметим, что в соответствии с пунктом 7 утвержденных Постановлением Правительства РФ от 9.06.2010 г. N 419 «Правил ведения и хранения специальных журналов регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ» (в ред. от 01.01.2001) требование о необходимости ведения записей в журнале непосредственно после каждой операции не распространяется на случаи регистрации операций по отпуску, реализации, приобретению или использованию перманганат кали в концентрации 45 процентов или более массой, не превышающей 10 килограмм, однако ни данная норма «Правил ведения и хранения специальных журналов регистрации операций, связанных с оборотом прекурсоров наркотических средств и психотропных веществ», ни сами Правила никак не связаны с порядком отпуска лекарственных препаратов и, соответственно, на основании данной правовой нормы делать вывод о том, что лекарственный препарат «Калия перманганат порошок 3 г, 5 г, 15 г», как и прежде, отпускается без рецепта врача» нельзя.

Напомним, что согласно пункту 2.2 утвержденных Приказом Минздравсоцразвития РФ от 01.01.2001 г. N 785 «Порядка отпуска лекарственных средств» (в ред. от 01.01.2001) лекарственные средства, подлежащие предметно-количественному учету, отпускаются по рецептам, выписанным на рецептурных бланках формы N 148-1/у-88.

Как мы уже писали, необходимость отпуска порошка «марганцовки» в дозировке 3, 5 и 15 г по рецептам врача выглядит довольно странно, однако, она установлена Приказом Министерства здравоохранения и не может быть отменена Письмом этого же ведомства.

Далее в разъяснениях Минздрава РФ указывается, что « … предметно-количественному учету подлежат только лекарственные средства (фармацевтические субстанции и монопрепараты), содержащие Сумму алкалоидов красавки как основное и единственное фармакологическое активное вещество и имеющие соответствующее международное непатентованное (группировочное) или торговое наименование (например, сырье растительное - экстракт сухой, зарегистрированное под торговым наименованием «Красавки сумма алкалоидов»)» и делается вывод о том, что «Таким образом, не подлежат учету лекарственный препарат «Красавки экстракт суппозитории ректальные» (имеющий международное непатентованное (группировочное) наименование Белладонны листья и содержащий в своем составе экстракт красавки сухой или густой)».

В связи с этим отметим, что Белладонна и Красавка это два наименования одного и того же ядовитого растения, корни, листья, стебли, цветки и плоды которого содержат алкалоиды группы атропина.

Согласно указаниям Раздела II, в него включены лекарственные средства - фармацевтические субстанции и лекарственные препараты, содержащие сильнодействующие и ядовитые вещества (их соли, изомеры, простые и сложные эфиры, смеси и растворы независимо от концентрации), внесенные в «Списки сильнодействующих и ядовитых веществ для целей статьи 234 и других статей Уголовного кодекса Российской Федерации», утвержденные Постановлением Правительства РФ от 29.12. 2007 г. N 964, в сочетании с фармакологически неактивными веществами. При этом ни в Разделе II, ни во всем «Перечне лекарственных средств для медицинского применения, подлежащих предметно-количественному учету», утвержденном Приказом Минздрава РФ от 01.01.2001 г. № 000н, нет указаний на то, что в них приведены исключительно международные непатентованные наименования лекарственных средств.

Следовательно, «Красавки экстракт суппозитории ректальные», содержащий экстракт красавки сухой или густой, который, в свою очередь, содержит «сумму алкалоидов красавки», безусловно, подлежит предметно-количественному учету.

3. Кроме того, в разъяснениях Минздрава РФ указывается, что «в связи с тем, что ядовитым веществом является Спирт этиловый (а не Этанол), предметно-количественному учету подлежат все лекарственные средства (препараты), имеющие торговое или международное непатентованное наименование Спирт этиловый».

В связи с этим подчеркнем, что международным непатентованным наименованием лекарственных средств, содержащих растворы спирта этилового в различной концентрации, является как раз «Этанол». Следовательно, любые водные растворы этилового спирта, как бы они не назывались (Спирт этиловый, Этанол, Медицинский антисептический раствор и т. д.), подлежат предметно-количественному учету.

2. Изменения в налогообложении

Акцизы за спирт с 01.01.2015 г.

Этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый:

Спирт этиловый - 93 рубля за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре

Спиртосодержащая продукция (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) - 400 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре

Коэффициент-дефлятор в 2015 г. (для расчетов по ЕНВД) -

В следующем году формула расчета ЕНВД останется такой же, которая действует и в этом году. Итак, ЕНВД в 2014 году = Базовая доходность * К1 * К2 * 15 %.

Для расчета Базовой доходности необходимо нормативное значение, которое рассчитано на 1 месяц, умножить на 3. Ведь в квартале, а это налоговый период для ЕНВД, три месяца.

Базовая доходность = 1 800 с 1 кв. метра площади торгового зала

Значение коэффициента-дефлятора К1 для расчета налоговой базы по ЕНВД в 2015 году равно 1,798. Значение дефлятора в 2014 - 1,672.

Региональный коэффициент-корректор устанавливается представительными органами на местах. Поэтому для каждого региона он разный.

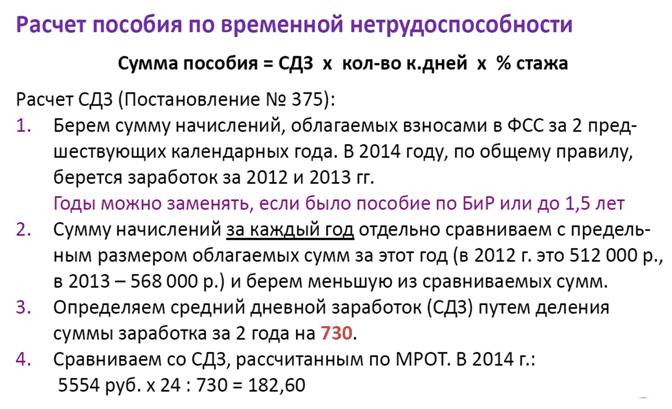

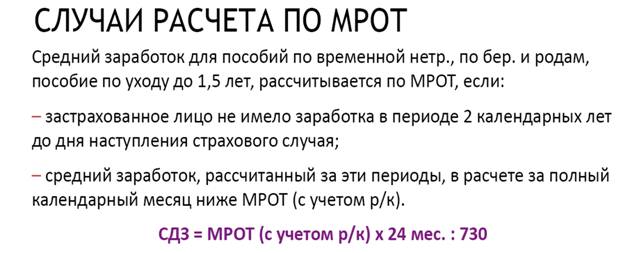

3. Изменения для расчетов задач по оплате труда (расчет пособий и др.)

Для расчетов пособий по временной нетрудоспособности

МРОТ!

В настоящее время МРОТ составляет 5554 рубля. ( 2014 год)

МРОТ в 2015 году составит 5865 рублей.

Изменения вступят в силу с 1 января 2015 года.

То есть рост составит 5,6% - это уровень, сопоставимый с инфляцией.