Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Федеральное агентство по рыболовству

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Калининградский государственный технический университет»

(ФГБОУ ВПО «КГТУ»)

Институт финансов, экономики и менеджмента

Кафедра финансов и кредита

САМОСТОЯТЕЛЬНАЯ РАБОТА

По дисциплине «Эконометрика»

Вариант «МЕ»

Работу проверил: Работу выполнила:

К. Э.Н Доцент кафедры финансов Студентка группы 14-ЭК-5

И кредита Смолянникова Екатерина

Александровна

Содержание

| ||||||||||||||||||||||||

1 Вопрос №1. Пять предпосылок для НКЛРМ (в том числе смысл понятий гомо - и гетероскедастичности)

1) Математическое ожидание случайного отклонения.

M(Ei )= 0

Среднее отклонение = 0

2) Дисперсия случайных отклонений постоянна.

D(Ei)=D(Ej)=const.

Условие независимости дисперсии ошибки от номера наблюдения гомоскедатичность. Нарушение данного условия называется гетероскедастичностью.

3) Случайные отклонения Ei и Ej являются независимыми друг от друга. Выполнение данной предпосылки означает, что отсутствует синтетическая связь между любыми случайными отклонениями.

Если данное условие выполняется, это говорит об отсутствии автокорреляции.

4) Случайное отклонение должно быть независимым от объясняющих переменных.

![]() Y=b1x+b0

Y=b1x+b0

Объясняющая переменная

5) Модель является линейной относительно параметров.

6) Отсутствие мультиколлениальности т. е между объясняющими переменными отсутствует сильная линейная зависимость.

7) Случайные отклонения имеют нормальное распределение

7.1 Число наблюдений существенно больше количества объясняющих переменных.

2 Вопрос №2 Частные коэффициенты корреляции, элиминированные переменные

Частные коэффициенты корреляции используются для оценки зависимости между результативной переменной и одной из факторных переменных при условии постоянства всех остальных факторных переменных, включённых в модель множественной регрессии. Таким образом, частный коэффициент корреляции позволяет элиминировать влияние на результат всех факторных модельных переменных кроме одной.

Рассчитаем частные коэффициенты корреляции на основе линейной модели регрессии с двумя факторными переменными.

Общий вид модели двухфакторной регрессии:

![]()

yi=

где yi – результативная переменная,

xi – первая факторная переменная;

zi – второй факторная переменная;

– неизвестные коэффициенты модели регрессии;

– случайная ошибка модели регрессии.

Для определения степени зависимости между результативной переменной yiи факторной переменной xi при постоянном значении факторной переменой zi и результативной переменной yi и факторной переменной zi при постоянном значении факторной переменной xi используются частные коэффициенты корреляции первого порядка, потому что они позволяют элиминировать влияние только одного признака. Порядок частного коэффициента корреляции характеризуется количеством признаков, влияние которых устраняется. Для модели парной регрессии рассчитывается коэффициент корреляции нулевого порядка.

Коэффициент частной корреляции между результативной переменной yi и факторной переменной xiпри постоянном значении факторной переменой ziрассчитывается по формуле:

эконометрике" width="240" height="78"/>

эконометрике" width="240" height="78"/>

Коэффициент частной корреляции между результативной переменной yi и факторной переменной ziпри постоянном значении факторной переменной xi рассчитывается по формуле:

Кроме влияния на результативную переменную, частный коэффициент корреляции позволяет рассчитать степень зависимости между факторными переменными.

Коэффициент частной корреляции между факторной переменной xi и факторной переменной ziпри постоянном значении результативной переменной yi рассчитывается по формуле:

Рассмотренные коэффициенты частной корреляции изменяются в пределах от минус единицы до единицы.

Частные коэффициенты корреляции также можно рассчитать через коэффициент множественной детерминации.

Коэффициент частной корреляции между результативной переменной yi и факторной переменной xi при постоянном значении факторной переменой zi:

где

![]()

– множественный коэффициент детерминации двухфакторной модели регрессии.

Данный коэффициент корреляции изменяется в пределах от нуля до единицы.

При проверке значимости частных коэффициентов корреляции выдвигается основная гипотеза о незначимости данных коэффициентов, например:

Н0:ryx/z=0.

Тогда конкурирующей или альтернативной гипотезой будет гипотеза вида:

Н1:ryx/z/=0.

Проверка выдвинутых гипотез осуществляется с помощью t-критерия Стьюдента. Критическое значение t-критерия tкрит(а, n-h) определяется по таблице распределения Стьюдента, где а – уровень значимости, (n-h) – число степеней свободы. Для модели двухфакторной регрессии число степеней свободы равно (n-3).

Наблюдаемое значение t-критерия рассчитывается по формуле (на примере частного коэффициента корреляции между результативной переменной yi и факторной переменной xi при постоянном значении факторной переменой zi):

Если |tнабл|<=tкрит, то основная гипотеза не отклоняется, и частный коэффициент корреляции является незначимым. Следовательно, между переменными х и у при постоянном значении переменой z корреляционная связь отсутствует.

Если |tнабл|>tкрит, то основная гипотеза отклоняется в пользу конкурирующей гипотезы с вероятностью совершения ошибки первого рода а. В этом случае можно считать, что между переменными х и у при постоянном значении переменной z существует корреляционная зависимость.

Частные коэффициенты корреляции позволяют сделать вывод об обоснованности включения переменной в модель регрессии. Если значение частного коэффициента корреляции мало или коэффициент незначим, то связь между данной факторной переменной и результативной переменной либо очень слаба, либо вовсе отсутствует, поэтому фактор можно исключить из модели без ущерба для её качества.

3 Решение задачи №1: Построение и исследование эконометрической модели магазина в виде линейной парной регрессии

3.1 Постановка задачи №1

Торговая компания располагает семью магазинами типа «Товары повседневного спроса» (для справки: этот тип в соответствии с /2, ГОСТ/ - предприятие розничной торговли, реализующее продовольственные и непродовольственные товары частого спроса, преимущественно по форме самообслуживания, с торговой площадью от 100 м2).

Компании планирует построить 8-й магазин с торговой площадью 1100 м2, для чего она разрабатывает бизнес-план и, в частности, эконометрическую модель магазина.

На это модели специалисты должны исследовать зависимость объема продаж (у - в десятках тыс. руб./день) от размера торговой площади (х – в сотнях м2).

Единицы измерения выбраны с учетом достоверности данных и удобства вычислений.

3.2 Решение задачи №1

1) Нанести в координатах ХY точки на плоскость (построить корреляционное поле).

Решение. Для наглядности выберем наши данные из таблицы 1.1.:

Таблица 2.1

xi | 1 | 2 | 4 | 4 | 5 | 6 | 8 |

yi | 2 | 2 | 5 | 4 | 6 | 7 | 16 |

На рисунке 2.1 представлено корреляционное поле. Как видно, оно должно хорошо аппроксимироваться прямой линией. Зависимость между Х и Y тесная и прямая.

2) Найти методом наименьших квадратов уравнение регрессии Y по Х в линейной форме:

| (2.1) |

Решение. Расчетные формулы для неизвестных параметров регрессии:

![]() (2.2)

(2.2)

На основе табл. 2.1 рассчитаем необходимые суммы, входящие в формулу (2.2).

Таблица 2.2

xi | yi | x2 | xiyi | (xi- |

| ei2=( |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 | 2 | 1 | 2 | 10,82 | -0,12 | 4,49 |

2 | 2 | 4 | 4 | 5,24 | 1,74 | 0,07 |

4 | 5 | 16 | 20 | 0,08 | 5,46 | 0,21 |

4 | 4 | 16 | 16 | 0,08 | 5,46 | 2,13 |

5 | 6 | 25 | 30 | 0,50 | 7,32 | 1,74 |

6 | 7 | 36 | 42 | 2,92 | 9,18 | 4,75 |

8 | 16 | 64 | 128 | 13,76 | 12,9 | 9,61 |

30 | 42 | 162 | 242 | 33,4 | 23 |

|

|

| (2.3) |

Искомые оценки параметров регрессии и само уравнение регрессии:

b1= (34,57-4,29×6)/(23,14-18,4) =8,83/4,74=1,86 b0=6-1,86×4,29=-1,98

|

3) Построить линию регрессии на координатной плоскости XY.

Решение. Искомую линию проще всего построить по двум точкам (см. рис. 2.1), например (2; 1,74) и (7; 11,04).

4) Показать графически и аналитически, что линия регрессии проходит через точку (![]() ,

,![]() ).

).

Решение. Из графика на рисунке 2.1 видно, что линия регрессии проходит через точку “средних” (![]() =4,29;

=4,29; ![]() =6). Проверим это аналитически:

=6). Проверим это аналитически: ![]() =-1,98+1,86×4,29 = 6, что и требовалось доказать.

=-1,98+1,86×4,29 = 6, что и требовалось доказать.

5) На сколько вырастет средний объем продаж при увеличении х на 1.

Решение. При увеличении торговой площади на 1 (100 м2) в среднем объем продаж увеличится на b1= 1,86 (т. е. на 18600 руб./день).

6) Имеет ли смысл свободный член в уравнении регрессии.

Решение. Свободный член b0=-1,98 смысла не имеет, т. к. при отрицательной торговой площади положительного объема продаж быть не может.

7) Вычислить коэффициент корреляции между переменными X и Y.

Решение. Используем формулу:

(2.4)

(2.4)

Здесь известно все, кроме

Окончательно

Полученное значение коэффициента корреляции говорит о высокой (почти функциональной) зависимости объема продаж от размера торговой площади.

8) Определить графически и аналитически прогнозное среднее значение объема продаж для проектируемого магазина "СИ" с торговой площадью х=11 (напомним, что это 1100 м2).

Решение. Прогнозное значение из рисунка 2.1 и из формулы совпадают:

![]() =-1,98+1,86×11=18,48 (184800 руб./день)

=-1,98+1,86×11=18,48 (184800 руб./день)

9) Найти 95%-ный доверительный интервал для среднего прогнозного значения объема продаж.

Решение. Оценка значения условного МО Мх=11(Y) равна 18,48. Чтобы построить доверительный интервал для СВ ![]() х=11, нужно оценить дисперсию ее оценки

х=11, нужно оценить дисперсию ее оценки ![]() .

.

Для этого определим дисперсию возмущений (см. табл. 2.2 графы 4-6):

Искомая дисперсия

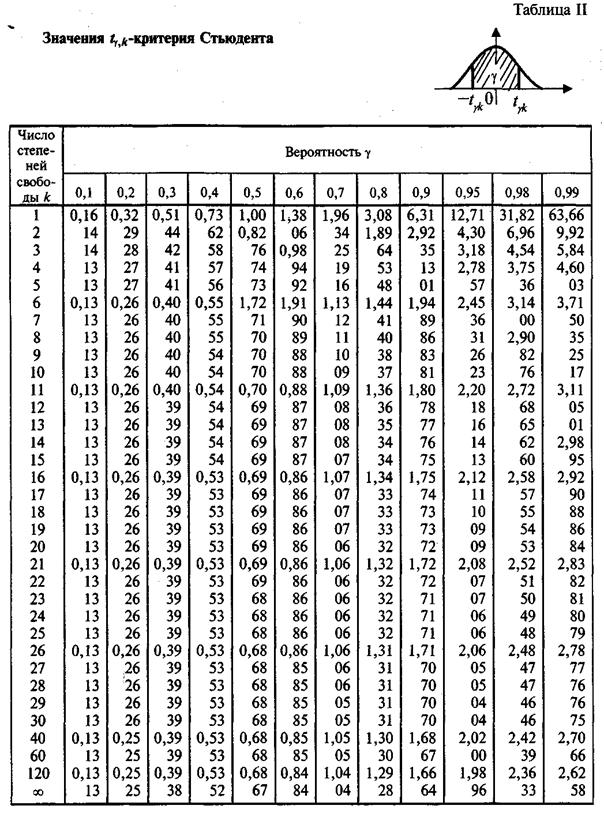

Для статистики Стьюдента ![]() число степеней свободы k = n – 2 = 7 – 2 = 5. По табл. П2 находим значение t0,95;5=2,57 критерия Стьюдента. Искомый 95%-ный доверительный интервал для среднего прогнозного значения объема продаж магазина "СИ":

число степеней свободы k = n – 2 = 7 – 2 = 5. По табл. П2 находим значение t0,95;5=2,57 критерия Стьюдента. Искомый 95%-ный доверительный интервал для среднего прогнозного значения объема продаж магазина "СИ":

Нижнее значение интервала: 18,48-2,57×2,61=11,78.

Верхнее значение интервала: 18,48+2,57×2,61=25,19.

Окончательно интервал имеет вид:

![]()

10а) Найти с надежностью 0,95 интервальные оценки коэффициента регрессии b1.

Решение. Общая формула для расчета интервала:

b1-D £ b1 £ b1+D,

где

Нижнее значение интервала: 1,86-0,95=0,91.

Верхнее значение интервала: 1,86+0,95=2,81.

Окончательно интервал имеет вид:

0,91 £ b1 £ 2,81.

10б) Найти с надежностью 0,95 интервальные оценки дисперсии возмущений s2.

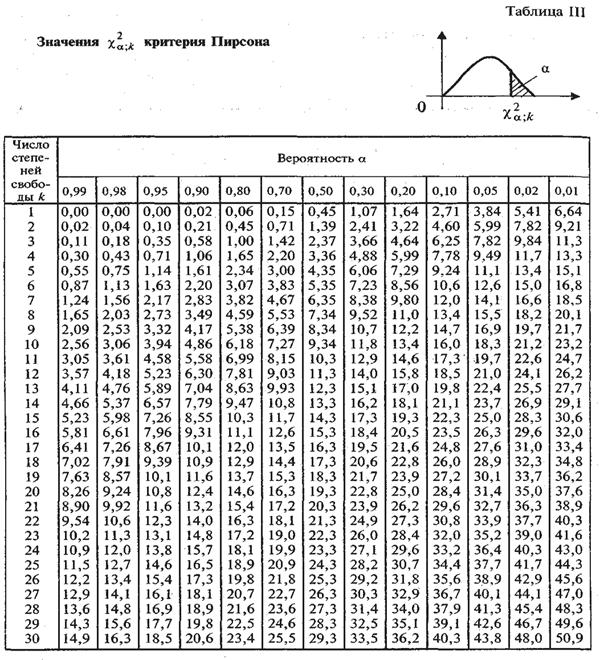

Решение. Найдем по табл. П3 (критерий Пирсона) табличное значение статистики хи-квадрат: ![]()

Формула для доверительного интервала:

11а) Оценить на уровне a=0,05 значимость уравнения регрессии Y по Х по критерию Фишера.

Решение. Вычислим суммы квадратов.

Общая сумма:

Q=å(yi-![]() )2=16+16+1+4+0+1+100= 138.

)2=16+16+1+4+0+1+100= 138.

Регрессионная сумма:

QR=å(![]() i-

i-![]() )2=37,45+18,15+0,29+0,29+1,74+10,11+47,61=115,64.

)2=37,45+18,15+0,29+0,29+1,74+10,11+47,61=115,64.

Остаточная сумма: Qe=å(![]() i-у)2=23 (см. табл. 4).

i-у)2=23 (см. табл. 4).

Значение статистики Фишера :

Уравнение регрессии значимо, если F > Fa, k1,k2, где степени свободы k1=m-1=2-1=1, k2=n-m=7-2=5. По табл. П4 находим критическое значение F0,05;1;5=6,61. Так как 25,25 > 6,61, то уравнение значимо: коэффициент регрессии b1 =1,86 значимо отличается от нуля.

11б) Оценить на уровне a=0,05 значимость уравнения регрессии Y по Х по критерию Стьюдента.

Решение. Уравнение парной регрессии значимо, если t>tкрит. Значение статистики Стьюдента:

По табл. П2 находим tкрит.=t0,95;7-2=5=2,57. Так как 5,02 > 2,57, то гипотезу Но(Но : β1=0) отвергаем и принимаем противоположную гипотезу Н1: уравнение значимо.

12) Определить коэффициент детерминации R2 и раскрыть его смысл: на сколько процентов в среднем объем продаж зависит от размера торговой площади.

Решение. Используем формулу: R2= QR/Q = 115,64 / 138 = 0,84. R2 показывает, какая доля вариации зависимой переменной обусловлена вариацией объясняющей переменной. Ответ: эта доля составляет 84%.

4 Задача №2: Построение и исследование эконометрической модели магазина в виде линейной троичной регрессии

4.1 Постановка задачи №2

Торговая компания располагает семью магазинами типа «Промтовары» (для справки: этот тип в соответствии с /2, ГОСТ/ - предприятие розничной торговли, реализующее непродовольственные товары узкого ассортимента, основные из которых швейные и трикотажные изделия, обувь, галантерея, парфюмерия торговой площадью от 18 м2).

Компании планирует построить 8-й магазин с торговой площадью 1100 м2, для чего она разрабатывает бизнес-план и, в частности, эконометрическую модель магазина.

На этой модели специалисты должны исследовать зависимость объема продаж (у - в десятках тыс. руб./день) от размера торговой площади (х1 – в сотнях м2) и от размера паркинга (х2 в десятках автомашин)

Единицы измерения выбраны с учетом достоверности данных и удобства вычислений.

Дополнительные данные:

X2 | 1 | 1 | 2 | 3 | 3 | 4 | 7 |

4.2 Решение задачи №2

1) Нанести в координатах х2у точки на плоскость (построить корреляционное поле).

Решение. Из рисунка 3.1 видно, что прямая линия хорошо аппроксимирует связь между у и х2. Эта связь прямая и очень тесная.

2) Записать для своего варианта матрицу Х значений объясняющих переменных (матрицу плана).

Решение. См. среднюю матрицу в п. 4.

3) Записать транспонированную матрицу плана ![]() .

.

Решение. См. левую матрицу в п. 4.

Рисунок 3.1

2.4. Найти произведение матриц ![]() .

.

Решение.

5) Найти обратную матрицу (![]() )-1.

)-1.

Решение. Для краткости введем обозначение: А= ![]() . требуется найти обратную матрицу А-1. Используем формулу:

. требуется найти обратную матрицу А-1. Используем формулу:

![]()

где ![]() - определитель матрицы А,

- определитель матрицы А,

![]() – транспонированная матрица, составленная из алгебраических дополнений матрицы А.

– транспонированная матрица, составленная из алгебраических дополнений матрицы А.

![]() =7·162·89 + 30·118·21 + 21·30·118 - 21·162·21 - 7·118·118 - 30·30·89 = 100926 + 74340 + 74340 - 71442 - 97468 - 80100 = 596

=7·162·89 + 30·118·21 + 21·30·118 - 21·162·21 - 7·118·118 - 30·30·89 = 100926 + 74340 + 74340 - 71442 - 97468 - 80100 = 596

Находим алгебраические дополнения:

А11 = 162 × 89 – 118 × 118 =494; | А12 = -(30 × 89 – 118 × 21) = -192; | |

А13 = 30 × 118 – 162 × 21 = 138; | А21 = -(30 × 89 – 21 × 118) = -192; | |

А22 = 7 × 89 - 21 × 21 = 182; | А23 = -(7 × 118 – 30 × 21)= -196; | |

А31 = 30 × 118 – 21 × 162 = 138; | А32 = -(7 × 118 – 21 × 30 ) = -196; | |

А33 = 7 × 162 – 30 × 30 = 234. |

Обратная матрица:

Проверка. Если расчеты верны, то должно выполниться равенство:

А А-1 = Е.

Для повышения точности множитель 1/192 введем отдельно.

Равенство выполнено, значит, расчет обратной матрицы выполнен верно.

6) Найти произведение матриц ![]() .

.

Решение.

7) Найти уравнение регрессии Y по Х1 и Х2 в форме ![]() =b0+ b1 х1 + + b2х2 методом наименьших квадратов путем умножения матрицы (

=b0+ b1 х1 + + b2х2 методом наименьших квадратов путем умножения матрицы (![]() )-1 на матрицу

)-1 на матрицу ![]() , т. е. рассчитать коэффициенты регрессии по формуле b=(

, т. е. рассчитать коэффициенты регрессии по формуле b=(![]() )-1

)-1![]() .

.

Решение.

Итак, ответ: b0 = -0,54; b1 = -0,14; b2 = 2,38. Уравнение множественной регрессии имеет вид: ![]() = -0,54 - 0,14x1 + 2,38x2.

= -0,54 - 0,14x1 + 2,38x2.

8) Объяснить смысл изменения значения коэффициента регрессии b1.

Решение. В задаче №1 значение b1=1,86, а теперь его значение снизилось до b1=-0,54. Это связано с тем, что на объем продаж помимо торговой площади теперь влияет учитываемая площадь паркинга.

9) Рассчитать значения коэффициентов эластичности для обоих факторов и сравнить влияние каждого из них на средний объем продаж.

Решение. Коэффициент эластичности в общем случае есть функция объясняющей переменной, например:

Если

то

то  при увеличении х1 от среднего на 1% объем продаж снизится на 0,10%. Аналогично

при увеличении х1 от среднего на 1% объем продаж снизится на 0,10%. Аналогично ![]() при увеличении х2 от среднего на 1% объем продаж возрастет на 1,19%.

при увеличении х2 от среднего на 1% объем продаж возрастет на 1,19%.

10) Оценить аналитически прогнозное среднее значение объема продаж для проектируемого магазина "СИ" с торговой площадью х1=11 (1100 м2) и паркинговой площадью х2 = 8 (80 автомашин).

Решение. Объем продаж рассчитаем по уравнению регрессии:

![]() = -0,54 – 0,14 × 11 + 2,38 × 8 = 16,96.

= -0,54 – 0,14 × 11 + 2,38 × 8 = 16,96.

11) Найти 95%-ный доверительный интервал для среднего прогнозного значения объема продаж магазина "СИ".

Решение. По условию нужно оценить значение Мх(Y), где вектор переменных  . Выборочной оценкой условного МO Мх(Y) является значение регрессии

. Выборочной оценкой условного МO Мх(Y) является значение регрессии ![]() (11, 8) = 16,96. Для построения доверительного интервала для Мх(Y) нужно знать дисперсию оценки

(11, 8) = 16,96. Для построения доверительного интервала для Мх(Y) нужно знать дисперсию оценки ![]() и дисперсию возмущений s2:

и дисперсию возмущений s2:

Для удобства вычислений составим таблицу 3.1.

Таблица 3.1

i | xi1 | xi2 | yi |

| ei |

|

1 | 1 | 1 | 2 | 1,7 | -0.3 | 0,09 |

2 | 2 | 1 | 2 | 1,56 | -0.44 | 0,19 |

3 | 4 | 2 | 5 | 3,66 | -1.34 | 1,8 |

4 | 4 | 3 | 4 | 6,04 | 2.04 | 4,16 |

5 | 5 | 3 | 6 | 5,9 | -0,1 | 0,01 |

6 | 6 | 4 | 7 | 8,14 | 1,14 | 1,3 |

7 | 8 | 7 | 16 | 15 | -1 | 1 |

∑ | 30 | 21 | 42 | 42 | 0 | 8,55 |

На основе табличных данных:

По табл. П2 находим критическое значение статистики Стьюдента t0,95; 7-2-1=5 = 2,78. Полуинтервал D = t0,95; 5∙![]() = 2,78 × 1,87 = 5,2.

= 2,78 × 1,87 = 5,2.

Нижняя граница интервала: ![]() min =

min = ![]() Xo - D = 16,96 – 5,2 = 11,76.

Xo - D = 16,96 – 5,2 = 11,76.

Верхняя граница интервала: ![]() mах =

mах = ![]() Xo + D = 16,96 + 5,2 = 22,16. Окончательно доверительный интервал для среднего прогнозного значения

Xo + D = 16,96 + 5,2 = 22,16. Окончательно доверительный интервал для среднего прогнозного значения ![]() Xo : 11,76 £ МХo(Y) £ 22,16. Интервал большой, что объясняется слишком короткой выборкой.

Xo : 11,76 £ МХo(Y) £ 22,16. Интервал большой, что объясняется слишком короткой выборкой.

12) Проверить значимость коэффициентов регрессии.

Решение. Стандартная ошибка рассчитывается по формуле:

где выражение под корнем есть диагональный элемент матрицы  -1.

-1.

Отсюда: sb1 = 1,46 = 1,33; sb2 =1,46

= 1,33; sb2 =1,46 = 0,8

= 0,8

Так как t = çb1ç/ sb1 = -,014/1,33 = -0,1 < t0,95;4 = 2,78, то коэффициент b1 незначим (незначимо отличается от нуля).

Так как t = çb2ç/ sb2 = 2,38/0,8 = 2,97 > t0,95;4 = 2,78, то и коэффициент b2 значим на 5%-ном уровне.

13) Найти с надежностью 0,95 интервальные оценки коэффициентов регрессии b1 и b2 и дисперсии s2.

Решение. Интервалы коэффициентов регрессии рассчитываются по формуле: bj + t1-a, n-p-1sbj £ bj £ bj + t1-a, n-p-1sbj.

По табл. П2 находим значение t0,95;5=2,78 критерия Стьюдента

b1-D £ b1 £ b1+D,

где ![]()

Нижнее значение интервала: 2,38-0,37=2,01.

Верхнее значение интервала: 2,38+0,37=2,75.

Окончательно интервал имеет вид:

2,01£ b1 £ 2,75.

14) Определить множественный коэффициент детерминации и проверить значимость уравнения регрессии на уровне a=0,05.

Решение. Коэффициент детерминации рассчитывается по формуле:

![]()

![]() ;

;

![]()

Уравнение регрессии значимо, если справедливо неравенство (критерий Фишера):

F = R2 (n-p-1)/(1- R2) p > Fa;k1;k2.

Отсюда F = 0,94(7-2-1)/(1-0,94)2 =3,76/0,12= 31,(3) > F0,05;2;4.

Вывод: уравнение значимо.

15) Определить, существенно ли увеличилось значение коэффициента детерминации при введении в регрессию второй объясняющей переменной.

Решение. Значения коэффициентов детерминации для регрессий с одной и с двумя объясняющими переменными соответственно равны: R2 = 0,84 и R2 = 0,94. Увеличения значения произошло. Введение второй переменной увеличило адекватность модели.

Список рекомендуемых источников

1. Мнацаканян, указания по оформлению учебных текстовых работ (рефератов, контрольных, курсовых, выпускных квалификационных) / , , . – Калининград, Изд-во КГТУ, форум ИФЭМ раздел Дипломнику

2. ГОСТ Р 51773-2001 Розничная торговля: классификация предприятий

3. Настин, Ю, Я. Эконометрика: учеб пос. / . – Калининград: НОУ ВПО БИЭФ, 2004. – 82 с.

4. Настин, Ю. Я. Эконометрика: метод. указ. и задания по контрольной работе / . – Калининград: НОУ ВПО БИЭФ, 2004. – 40 с.

5. http://window. edu. ru/resource/022/45022 Скляров . Краткий курс: Учебное пособие. - СПб.: ГУАП, 2007. - 140 с.

6. http://window. edu. ru/resource/537/74537 Шанченко, : лабораторный практикум: учебное пособие / . - Ульяновск: УлГТУ, 2011. - 117 с.

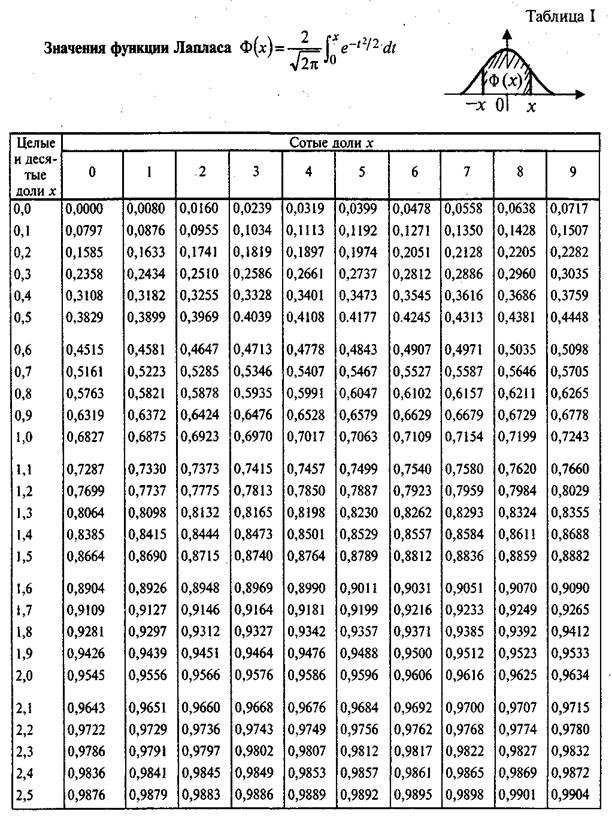

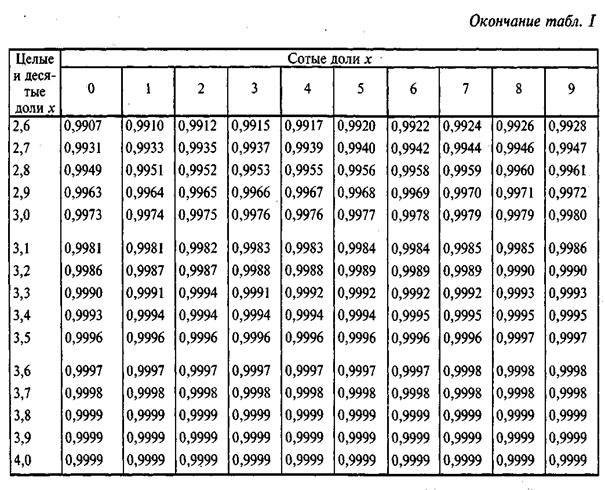

Приложение А(1)

Значения функции Лапласа

Значения функции Лапласа

Приложение Б(2)

Значения критерия Стьюдента

Приложение В(3) Значения критерия Пирсона

|