Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт отраслевого менеджмента

Кафедра «Экономики и управления в строительстве»

Направление подготовки: 38.04.02 «Менеджмент»

Образовательная программа: Управление бизнесом в строительстве

ДОМАШНЯЯ РАБОТА №2

по дисциплине: «Современный стратегический анализ»

на тему: «Доминантные отраслевые характеристики»

Выполнил студент: 1курс УБС Мартирося Т. С.

Преподаватель: к. э.н., доцент

Не соответствует заданию!

« 12» августа 2016г.

Москва 2016 г.

СОДЕРЖАНИЕ

1. Характеристика строительной отрасли РФ……………………………………………………………………………………..3

2. Анализ объема строительной отрасли в РФ…………………………………………………………………………………...7

3. Анализ типологии организаций строительной отрасли..................................................................................................................8

4. Определение размера отрасли………………………………………………….......................................10

5. Темп роста отрасли ……………………………………………………………………………………..10

6. Средняя рентабельность отрасли…………………………………………………………………………….12

7. Концентрация продаж в отрасли………………………………………………...........................................13

8. Стадия жизненного цикла отрасли……………………………………………...............................................15

9. Стандартизация в отрасли………………………………………………………………………………16

10. Эффект экономии на масштабах и эффект объема………………………………………………………………………………16

11. Эффект обучения на опыте………………………………………………………………………………...16

12. Эффект размера………………………………………………………………………………17

13. Сбалансированность спроса и предложения в отрасли……………………………………………………………………………..17

14. Ресурсоемкость отрасли………………………………………………………..18

Заключение………………………………………………………………………….19

Список использованных источников……………………………...........................20

1. ХАРАКТЕРИСТИКА СТРОИТЕЛЬНОЙ ОТРАСЛИ РФ

Строительство является исторически одной из ведущих отраслей экономики России, на долю которого приходится до 3% ВВП. В различные периоды, в зависимости от общего состояния экономики страны, строительная отрасль испытывала подъемы и спады, оставаясь при этом одним из наиболее привлекательных направлений инвестирования.

Как правило, строительные объекты классифицируются в первую очередь по назначению: жилые здания, промышленного назначения и административно-общественные. Каждое из направлений имеет свои особенности и закономерности развития.

Строительная отрасль, согласно классификатору ОКВЭД, занимает раздел F с дальнейшим делением по направлениям. Раздел 45.21 «Общестроительные работы» включает в себя 11 специализированных направлений производства строительных работ таких, как например «Производство общестроительных работ по возведению зданий», «Производство общестроительных работ по строительству электростанций…», «… по строительству сооружений для горнодобывающей промышленности и т. д.».

На данный период времени российская экономика в целом характеризуется снижением инвестиционной активности за счет оттока иностранного капитала, а также сокращения инвестиционных программ отечественных финансовых организаций. Высок уровень инфляции. В связи с общим снижением платежеспособности основной массы населения, в секторе жилищного строительства страдает, в первую, средний сегмент, за счет которого увеличивается доля бюджетного сегмента. Премиальный сегмент индивидуального жилого строительства сокращается незначительно; строительство многоквартирных зданий премиального сегмента, наоборот, имеет тенденцию к более значительному снижению.

Промышленное строительство в России в последние годы инвестировалось в значительной степени за счет иностранного капитала, поэтому можно ожидать заморозки проектов, находящихся в реализации, а также практически полной остановки финансирования сектора.

Строительство административно-общественных зданий также будет сокращено – востребованность помещений в торговых центрах, довольно долгое время являвшихся локомотивом данного сегмента, катастрофически падает.

Таблица 1

Объемы работ, выполненных в строительной отрасли

Млрд. руб., в фактически действовавших ценах | В процентах, в сопоставимых ценах | ||

к предыдущему году | к 1990 | ||

2010 | 4454,1 | 105,0 | 82,8 |

2011 | 5140,3 | 105,1 | 87,0 |

2012 | 5714,1 | 102,5 | 89,2 |

2013 | 6019,5 | 100,1 | 89,3 |

2014 | 6125,2 | 97,7 | 87,3 |

2015 | 5945,5 | 93,0 | 81,1 |

Стабильный рост показателей отрасли в 2010-2013 годах сменился некоторым падением в 2014 году. Показагода продолжили отрицательную динамику, однако их снижение не стало резким. Характерным является значительный рост показателя «капитал и резервы», который говорит о выведении предприятиями средств из оборота, а, следовательно, об отказе от развернутого ведения основной деятельности; выведенные из оборота средства могут быть перераспределены внутри крупных холдингов или инвестированы предприятиями в другие направления деятельности. Все это позволяет судить о подготовке отрасли к длительному спаду.

Рис. 1. Основные экономические показатели строительной отрасли РФ

Как видно из диаграммы, стабильный рост показателей отрасли в 2011-2013 годах сменился некоторым падением в 2014 году. Предположительно, показагода продолжат отрицательную динамику, однако их снижение не будет резким и вряд ли достигнет уровня 2011. Характерным является значительный рост показателя «капитал и резервы», который говорит о выведении предприятиями средств из оборота, а, следовательно, об отказе от развернутого ведения основной деятельности; выведенные из оборота средства могут быть перераспределены внутри крупных холдингов или инвестированы предприятиями в другие направления деятельности. Все это позволяет судить о подготовке отрасли к длительному спаду.

Показательно многократное снижение доли долгосрочных обязательств в совокупном капитале. Если в период с 2006 по 2013 год обеспеченность отрасли долгосрочными заемными средствами составляла 27-36%, то в 2014 она сократилась до 6,2%, что вызвано, в первую очередь, значительным повышением ставок по кредитам. Также это подтверждает вывод о том, что отрасль находится в ожидании долгосрочного спада. Этот же вывод подтверждается и значительным ростом степени погашения финансовых вложений – с 700 млрд. руб. в среднем ежегодно в 2011-2013 гг. до 1,2 трлн. рублей в 2014 году.

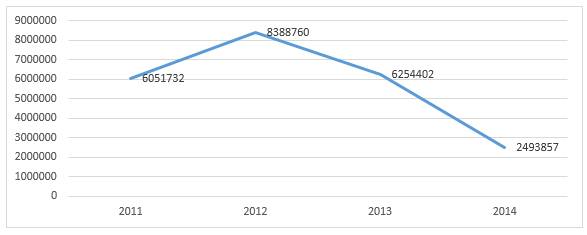

Динамика зарубежных инвестиций также отрицательная, что подтверждает существенный отток иностранного капитала из отечественного бизнеса; за первое полугодие 2015 года объем иностранных инвестиций составил 787 307 тыс. руб., что продолжает отрицательную динамику.

Рис 3. Динамика зарубежных инвестиций в строительную отрасль в 2011-2014 гг., тыс. рублей

На основе полученных данных можно сделать вывод о том, что строительная отрасль в настоящий момент находится на завершающем этапе роста последних лет, за которым последует длительный спад. Длительность его зависит от внутренних и внешних факторов – государственное регулирование отрасли, платежеспособность населения, возвращение иностранных инвесторов.

В течение этого периода инвестировать капитал в отрасль едва ли будет целесообразно, особенно учитывая повышение уровня конкуренции в первые годы спада.

2. АНАЛИЗ ОБЪЕМА СТРОИТЕЛЬНОЙ ОТРАСЛИ В РФ

Рассмотрим физические объемы строительства как совокупной продукции строительной отрасли.

Таблица 2

Объемы строительной отрасли за 2010-2015 гг.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Количество введенных зданий - всего, тыс. | 216,5 | 227,2 | 241,4 | 258,1 | 304,2 | 306,4 |

в том числе: | ||||||

жилого назначения | 201,7 | 211,2 | 223,0 | 239,1 | 283,0 | 286,1 |

нежилого назначения | 14,8 | 16,0 | 18,4 | 19,0 | 21,2 | 20,3 |

Общий строительный объем зданий - всего, млн. м3 | 397,4 | 423,2 | 485,6 | 526,7 | 617,8 | 622,8 |

в том числе: | ||||||

жилого назначения | 271,8 | 296,5 | 316,9 | 343,5 | 404,4 | 415,7 |

нежилого назначения | 125,6 | 126,7 | 168,7 | 183,2 | 213,4 | 207,1 |

Общая площадь зданий - всего, | ||||||

млн. м2 | 91,5 | 99,0 | 110,4 | 117,8 | 138,6 | 139,4 |

в том числе: | ||||||

жилого назначения | 70,3 | 77,2 | 82,0 | 87,1 | 104,4 | 106,2 |

нежилого назначения | 21,2 | 21,8 | 28,4 | 30,7 | 34,2 | 33,2 |

Согласно данным Росстата, ежегодный объем работ, выполняемых по виду деятельности «Строительство», с 2010 по 2015 год вырос с 197,4 м3 до 622,8 м3 млрд., показав стабильную динамику роста. Количество работников отрасли осталось практически неизменным за этот период 5,4-5,7 млн. человек. Ежегодная сумма выполненных строительной отраслью работ в фактических ценах с 2010 по 2014 г. возрастала (с 2013 по 2014 гг. – в основном, за счет удорожания материалов), а в 2015 г. наметилось снижение данного показателя.

Практически объем выработки строительной отрасли РФ направлен на внутренний рынок.

3. АНАЛИЗ ТИПОЛОГИИ ОРГАНИЗАЦИЙ СТРОИТЕЛЬНОЙ ОТРАСЛИ

По данным Государственной службы статистики РФ, в строительной отрасли наблюдается следующая типологическая структура организаций:

Таблица 3

Распределение действующих строительных организаций в РФ по численности работников и формам собственности на 1 января 2015 г.

Число строительных организаций - всего | в том числе с численностью работников, человек | |||

до 100 | 101-250 | cвыше 250 | ||

Всего | 226838 | 223186 | 2227 | 1425 |

в том числе по формам собственности: | ||||

государственная | 818 | 525 | 191 | 102 |

муниципальная | 395 | 333 | 37 | 25 |

частная | 223022 | 220085 | 1809 | 1128 |

смешанная российская | 405 | 292 | 67 | 46 |

прочие | 2198 | 1951 | 123 | 124 |

В процентах к итогу | ||||

Всего | 100 | 100 | 100 | 100 |

в том числе по формам собственности: | ||||

государственная | 0,4 | 0,2 | 8,6 | 7,2 |

муниципальная | 0,2 | 0,1 | 1,7 | 1,8 |

частная | 98,3 | 98,6 | 81,2 | 79,2 |

смешанная российская | 0,2 | 0,1 | 3,0 | 3,2 |

прочие | 0,9 | 1,0 | 5,5 | 8,6 |

Наиболее многочисленна группа мелких организаций. Среди них подавляющее большинство частных организаций. Частная собственность характерна и для двух других групп: средних и крупных предприятий. При этом основное количество из них находится в собственности российских структур. Некоторая часть находится в смешанной или иностранной собственности. Тем не менее, все они обслуживают внутренний российский рынок.

Итак, в строительной отрасли можно выделить следующие три типа организаций:

Таблица 4

Типология организаций строительной отрасли РФ

Производители | |

Группа А | Крупные организации, занятые как жилищным, так и (в основном) промышленным строительствам. Только им на российском рынке под силу осуществление крупных промышленных и инфраструктурных проектов |

Группа Б | Средние строительные организации, занимающиеся коммерческим и жилищным строительством |

Группа В | Малые строительные организации, возводящие жилые объекты, а также малые коммерческие объекты. Промышленные объекты возводятся ими только в частных случаях и только малые (мелкие перерабатывающие предприятия, объекты пищевой промышленности и сферы услуг) |

Малые строительные предприятия неравномерно распределены по территории Российской Федерации.

На конец 2014г. около двух третей малых строительных предприятий (без микропредприятий) работали в Центральном (30,5% от общего количества), Приволжском (20,5%) и Северо-Западном (14,4%) федеральных округах. Наибольшее распространение малые строительные предприятия получили в Москве (11,6% от их общего количества), Санкт-Петербурге (8,2%), Московской области (4,8%), Тюменской области (3,8%), Нижегородской (3,0%), Республике Татарстан (2,9%), Краснодарском крае (2,8%) и Ростовской области (2,5%).

В 2014г. более половины общего объема отгруженной продукции собственного производства, выполненных работ и услуг собственными силами малых строительных предприятий (без микропредприятий) приходилось на долю 9 субъектов Российской Федерации, в том числе Москвы (14,3%), Санкт-Петербурга (8,0%), Московской области и Тюменской области (по 5,0%), Самарской области (4,2%), Краснодарского края и Республики Башкортостан (по 3,9%), Нижегородской области (3,7%), Республики Татарстан (2,2%).

4. ОПРЕДЕЛЕНИЕ РАЗМЕРА ОТРАСЛИ

Таким образом, тенденция в российской строительной отрасли такова, что от размера предприятия зависят и его возможности по реализации тех или иных проектов. В любом случае, все они ориентированы на свои отдельные целевые рыночные сегменты.

Количество предприятий, работающих в отрасли | значительное | Отрасль среднего размера | Крупная отрасль | Крупная отрасль |

среднее | Отрасль малого размера | Отрасль среднего размера | Крупная отрасль | |

незначительное | Отрасль малого размера | Отрасль малого размера | Отрасль среднего размера | |

Мелкие | Средние | Крупные | ||

Размер фирм, преобладающих в отрасли |

Рис.4. Определение размера строительной отрасли РФ

В данной отрасли преобладают мелкие строительные предприятия. Количество предприятий значительно. Таким образом, ее можно охарактеризовать как отрасль среднего размера

5. ТЕМП РОСТА ОТРАСЛИ

На рынке России на начало 2015г. функционировало 226,8 тыс. строительных организаций, в том числе 218,0 тыс. субъектов малого предпринимательства, из которых 87,2 % составляют микропредприятия со средней численностью работающих до 15 человек.

В 2014г. наблюдался рост числа строительных организаций на 4,1% в основном за счет разукрупнения и создания малых предприятий.

Значительное увеличение количества строительных организаций наблюдалось в Северо-Западном (на 14,0 %), Уральском и Сибирском (по 7%) федеральных округах. Вместе с тем, сократилось количество организаций в Приволжском (на 0,6%) и Северо-Кавказском (на 0,9 %) федеральных округах.

В 2014г. продолжилась тенденция к уменьшению доли организаций, не относя-щихся к субъектам малого предпринимательства, в общем количестве строительных организаций. Так в 2010г. эта доля составляла − 5,2%, в 2013г. снизилась − 4,1%, в 2014г. − 3,9%. Количество малых организаций в 2014г. (включая микропредприятия) возросло по сравнению с предыдущим годом на 4,3% ( в 2013г. по сравнению с 2012г. на 6,7%).

На 1 января 2015г. количество организаций, не относящихся к субъектам малого предпринимательства, составило 8,9 тысяч. За 2014г. ими выполнена почти половина общего объема строительных работ (43%), в основном это результат работы крупных организаций. На долю средних предприятий пришлось около 6,6% объема выполненных строительных работ.

Таблица 5

Объем работ, выполненных по виду экономической деятельности «Строительство»

2010 | 2011 | 2012 | 2013 | 2014 | Динамика, млн. руб. | Динамика, % | |

Млн. руб. (в фактически действовавших ценах) | 4454156 | 5140310 | 5714109 | 6019465 | 6125191 | 1671035 | 137,52 |

В процентах к предыдущему году (в сопоставимых ценах) | 105 | 105,1 | 102,5 | 100,1 | 97,7 | 100,1 | 97,7 |

Российская строительная отрасль, несмотря на замедление темпов роста и снижение активности спроса, за пятилетний период времени нарастила объем производства на 37,52 %, что является свидетельством постоянного присутствия спроса на рынке. Поэтому даже при максимально пессимистическом сценарии — так что с темпами роста?? она будет функционировать, исполняя наиболее важные запросы рынка.

6. СРЕДНЯЯ РЕНТАБЕЛЬНОСТЬ ОТРАСЛИ

Показатели рентабельности также обнаруживают тенденции к стагнации или снижению. Наибольшее падение показывает рентабельность собственного капитала.

Рис. 2. Динамика показателей рентабельности в 2006-2014 гг., %

Рентабельность строительной деятельности снижается. Это происходит по всем показателям. Средняя рентабельность деятельности в отрасли сейчас составляет порядка 8,5%. Это связано с высокой себестоимостью, существенной конкуренцией и высокой чувствительностью спроса к цене. Поэтому в дальнейшем можно прогнозировать выход предприятий отрасли каждой из ее групп на примерно равный определенный минимальный уровень рентабельности, выше и ниже которого они будут «выпадать» из рыночных условий.

7 КОНЦЕНТРАЦИЯ ПРОДАЖ В ОТРАСЛИ

По данным Росстата, в 2015 г. в России было выполнено строительных работ на общую сумму 5 945 млрд руб., что на 7% меньше, чем в 2014 г. Таким образом, объем работ сократился значительнее, чем количество введенного жилья. Это можно также объяснить тем, что в 2015 г. активнее достраивали объекты, к реализации которых приступили ранее, чем начинали новые. Поэтому во введенных объектах основная часть выполненных работ пришлась на 2014 г. и предшествовавший ему период. Так, по состоянию на конец 2015 г. доля объектов (согласно проектным декларациям по 2014-ФЗ), строительство которых начато в 2015 г., составило всего 13%, в 2014 г. – 44%.

Аналогичную динамику выполнения работ и ввода жилья последних 5 лет (с 2011 по 2015 гг.) можно было наблюдать в 2000–2010 гг. До 2009 г. объемы работ от года к году росли (в сопоставимых ценах прошлого года), однако в 2009 г. положительная тенденция рынка сменилась уменьшением объемов выполненных работ на 13,2%. В свою очередь, количество веденного жилья из года в год показывало стремление к росту до 2009 г., сокращение наблюдалось в 2009–2010 гг. Таким образом, можно ожидать снижение темпов ввода жилья по итогам 2016 г. и некоторое затухание деловой активности компаний отрасли.

За два года (2014–2015гг.) в строительной отрасли было заключено 598 756 контрактов на общую сумму свыше 10,3 трлн руб. В соответствии с 44-ФЗ было подписано 425 483 контракта на сумму свыше 3,8 трлн руб. По 223-ФЗ было заключено 173 272 контракта общей стоимостью 6,6 трлн руб.

Наибольшее число контрактов заключалось с представителями микро - и малого бизнеса. На их долю пришлось 92% всех контрактов. Представители среднего и крупного бизнеса выполнили 5% и 3% от числа контрактов соответственно.

Рис. 3. Численность и размеры контрактов на закупку в зависимости от размера строительных организаций

Не все так однозначно, если посмотреть на финансовый объем контрактов, который «забрала на себя» определенная категория бизнеса: на долю среднего и крупного бизнеса пришлось до 62% от общего количества закупок в материальном выражении.

По федеральным округам наибольшее количество закупок совершалось в ЦФО, ПФО, СЗФО.

Таким образом, в российской строительной отрасли велика концентрация как по признаку масштаба предприятий (крупные и средние – наиболее активные организации в закупках, что говорит и о преобладании на рынке), так и по территориальному признаку, что уже связано с экономической активностью регионов, в которых возводятся объекты строительства.

А где показатели?? Хотя бы доля четырех?

8 СТАДИЯ ЖИЗНЕННОГО ЦИКЛА ОТРАСЛИ

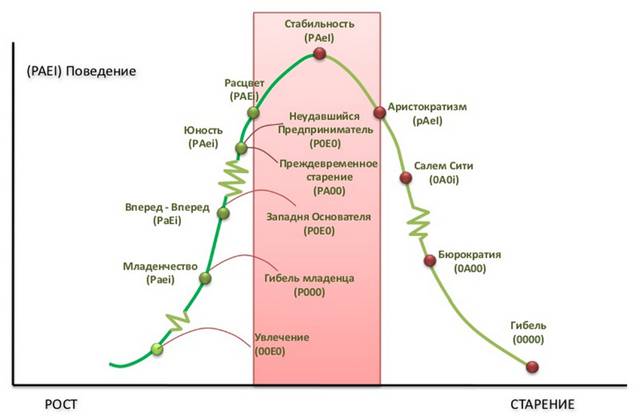

Теория жизненных циклов позволяет отличать нормальные проблемы компании (проблемы, закономерные для текущего этапа развития) от аномальных и паталогических, а также, дает ответ на вопрос «что делать?», для того, чтобы приводить компанию к этапу Расцвета на ее жизненном цикле.

Рис. 4. Модификация кривой ЖЦО по И. Адизесу — Адизес рассматривает компанию, Вам нужно анализировать отрасль. Воспользуйтесь классической кривой

Воспользуемся данной методикой по отношению к исследуемой отрасли.

На данный момент можно определить стадию роста отрасли как «Стабильность». Однако она сегодня находится почти на максимуме своих возможностей, что позволяет уточнить стадию ее развития как «Поздняя стабильность». В скором времени отрасль может перейти в стадию «Аристократизм». Таким образом, строительная отрасль РФ в данное время находится на стыке стадий жизненного цикла.

9.СТАНДАРТИЗАЦИЯ В ОТРАСЛИ

В строительной отрасли существуют строгие нормативные требования (СНИПы) для производства строительных работ, а также ряд основных требований (ГОСТов), касающихся как нормативов строительства и материалов, так и безопасности труда. В целом, строительная отрасль является строго нормированной и стандартизированной.

10. ЭФФЕКТ ЭКОНОМИИ НА МАСШТАБАХ И ЭФФЕКТ ОБЪЕМА

Эффект экономии на масштабах и эффект объема в строительной отрасли имеют место, поскольку при закупке материалов для строительства, а также строительной техники существует система скидок от суммы или от объема закупки. Кроме того, при возведении больших объектов снижаются транспортные расходы при том же объеме выполненных работ, что и при возведении нескольких объектов более мелкого масштаба.

11. ЭФФЕКТ ОБУЧЕНИЯ НА ОПЫТЕ

Эффект обучения на опыте в строительной отрасли практически отсутствует, поскольку она достаточно консервативна. С другой стороны, освоение новых технологий и материалов позволяет говорить о том, что в этих частных случаях эффект обучения и опыта имеет место.

12. ЭФФЕКТ РАЗМЕРА

Эффект размера в строительной отрасли достаточно ярко выражен, поскольку она дифференцируется относительно масштаба объектов. Соответственно, более крупные и выгодные объекты могут возводить только наиболее крупные строительные организации.

13. СБАЛАНСИРОВАННОСТЬ СПРОСА И ПРЕДЛОЖЕНИЯ В ОТРАСЛИ

В отрасли спрос и предложение имеют прямую связь, поскольку подряды на строительство, в основном, берутся под определенный заказ. Но в случае девелоперской деятельности строительных организаций последние идут на риск и инвестируют в объекты (это, в основном, жилая и коммерческая недвижимость) с целью дальнейшей их свободной продажи. В этом случае они должны формировать спрос и продвигать свой товар на рынке недвижимости. Но даже и девелоперские проекты осуществляются при максимальном учете наличия платежеспособного спроса целевой потребительской аудитории.

14.РЕСУРСОЕМКОСТЬ ОТРАСЛИ

Строительная отрасль весьма ресурсоемка. Поэтому рентабельность строительства находится на сравнительно невысоком уровне. При этом отрасль является емкой практически для всех ресурсов:

Структура затрат по элементам на производство работ, | |

в % к итогу | |

|

|

|

Рис. 5. Структура ресурсозатрат строительной отрасли

Основную долю затрат занимают материальные затраты и затраты на оплату труда. Они составляют не менее ¾ себестоимости строительства.

Вывод: привлекательность отрасли??

ЗАКЛЮЧЕНИЕ

Российская строительная отрасль переживает сейчас предкризисные обстоятельства. Это обусловлено снижением спроса в связи с замедлением роста российской экономики, а также усугубляется периодом жизненного цикла отрасли: поздней стабильностью, переходящей в стадию «аристократизма» с дальнейшей стадией бюрократизации. Это – наиболее важные неблагоприятные факторы отрасли.

Благоприятными факторами можно назвать большой опыт и наличие строительных организаций различной специфики.

Наиболее перспективной возможностью обновления ЖЦ отрасли, которая дала бы новый импульс для ее развития, является поиск крупными и средними строительными организациями зарубежных подрядов при условии наличия всех необходимых навыков и новых технологий строительства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Виханский, / , . - М.: Высшая школа,2013.- 310 с.

2. , , Лаушкина анализ: современная концепция менеджмента: учебное пособие для высшего профессионального образования. – Орел: ФГБОУ ВПО «Госуниверситет-УНПК», 2013. – 315 с.

3. , Тронина развитие предприятий реального сектора экономики на основе стратегической интеграции: монография. – Орел: ФГОУ ВПО «Госуниверситет-УНПК», 2011. – 135 c.

4. Мониторинг и краткая характеристика отрасли строительства. Статья. URL: http://www. zondir. ru/articles/stroymaterialy/monitoring-i-kratkaya-harakteristika-otrasli-stroitelstva. html (дата обращения: 03.04.2016).

5. Официальный сайт Росстата: http://www. gks. ru/