Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рейтинговая оценка деятельности коммерческого банка

Антонация. В условиях перехода к рыночным условиям хозяйствования в российской экономике существенно возросла роль банковской системы.

Банковская система - ключевой элемент денежно-кредитной системы, во всех странах признается важнейшим фактором развития экономики. От её совершенства во многом зависят не только экономика, но и положение государства на международной арене, благополучие граждан.

Все больше отечественных банков понимают важность и актуальность получения рейтинга - одного из важнейших условий улучшения имиджа банка, укрепления его позиций в банковской системе и роста доверия к нему со стороны клиентов и регулятора.

Объектом исследования являются коммерческие банки.

Предметом же оценка деятельности и эффективности банков.

Проблема заключается в том что в условиях притока зарубежных инвестиций в банковскую систему России и роста конкуренции у банков возникает необходимость в повышении привлекательности для клиентов.

Целью данной работы является исследование сущности и понятия рейтинговой оценки деятельности коммерческих банков.

Ключевые слова: Анализ, рейтинг, банк, оценка.

Основные понятия

В современном понимании рейтинг - это комплексная оценка состояния анализируемого субъекта, которая дает возможность отнести его к некоторому классу или категории. Результаты исследования деятельности экономических субъектов выражаются комбинацией символов, на базе которой осуществляется определенная кластеризация, дающая возможность проведения текущей и сравнительной оценок. Рейтинги являются достаточно значимой составляющей в области деловой информации - они необходимы как для поддержания уровня делового доверия, так и в качестве индикатора перспективных на правлений размещения финансовых ресурсов, вложения инвестиционных потенциалов. Рейтинг по своей сути выполняет функцию преобразования достаточно больших объемов информации в мнения и рекомендации по принятию решения наиболее компактным образом.

Рейтинг - это лишь сравнительная оценка уровней риска коммерческого банка по различным видам его деятельности(рис.1), способ сопоставления их между собой по величинам различных рисков и позволяет:

· интегрально оценить состояние коммерческого банка;

· сравнить финансовое положение коммерческого банка;

· дать обобщенную характеристику состояния коммерческого банка;

· оценить динамику изменений за истекший период;

· оценить влияние внешних факторов на состояние банка;

· дать основу для вычисления стоимости акций коммерческого банка.

Ценность рейтинга заключается в едином, однородном подходе к измерению и анализу показателя развития банков и позволяет оценить надежность, риск возможного невыполнения банком своих обязательств, это косвенная и независимая оценка риска возможных будущих потерь.

ВД Уровень риска

ВД Уровень риска

Выбор клиента

Рисунок 1 - Блок-схема с обратной связью для расчета уровня риска.

На рисунке 1 представлена схема расчета уровня риска.

На основе входных данных (ВД) мы производим расчет рейтинга и уровня риска.

Обратной связью в данной схеме будет выбор клиента. Так как существуют разные показатели рейтинга, в следствии чего будут разные входные данные для расчета.

Функциональная схема взаимодействия

Процесс создания рейтинговой оценки наглядно можно продемонстрировать на схеме функционального взаимодействия(рис.2).

Р

Р

Рисунок 2 - Функциональная схема взаимодействия для расчета рейтинга коммерческого банка.

На рисунке 2 изображена функциональная схема взаимодействия системы для расчета рейтинга коммерческого банка. Она состоит из следующих компонентов:

1.Внешнее воздействие - Будет постановка задачи (ПЗ);

2.Память системы – ей является наработанный компанией опыт (О);

3.Ресурсы – ими является входная информация (ВИ);

4.Стимул – Выбор метода (ВМ), на основе опыта и ВИ мы выбираем метод по которому будет рассчитываться рейтинг;

5.Блок программирования –Расчет рейтинга (РР) на основе выбранного метода;

6.Орган-исполнитель – Рейтинговое агентство (РА) ;

7.Результат - Результатом будет рейтинговая оценка (Р) коммерческого банка на основе расчетов.

Структура рейтингового анализа

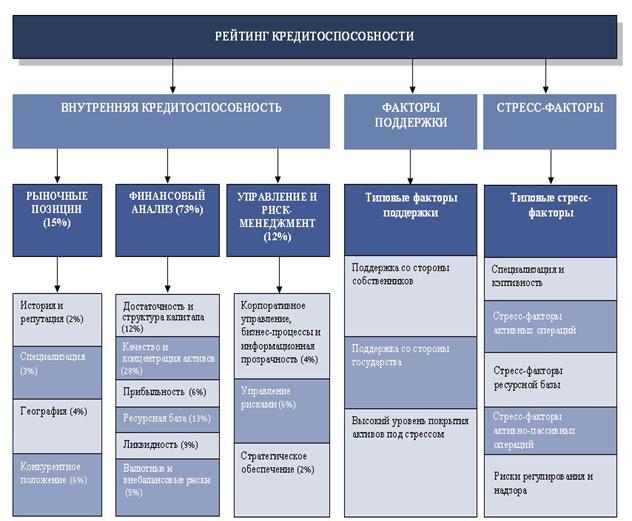

Логическая схема методики, в соответствии с которой проводится присвоение рейтингов кредитоспособности банка, включает анализ трех блоков: внутренняя кредитоспособность банка, факторы поддержки и подверженность стресс-факторам. Внутренняя кредитоспособность банка оценивается по трем составляющим: рыночные позиции (вес раздела 15%), финансовый анализ (вес – 73%) и управление и риск-менеджмент (вес – 12%).

Рисунок 2 - Схема рейтингового анализа

Система показателей:

Блок I. РЫНОЧНЫЕ ПОЗИЦИИ (вес блока 15%) включает в себя:

1. История и репутация банка (2%)

Основные компоненты:

· Длительность работы на рынке;

· Бренд и репутация компании;

· Изменение состава владельцев за последние пять лет;

· Репутация менеджмента и собственников банка;

· Вхождение в ассоциации и участие в общественных организациях;

· Репутация аудитора;

Публичная кредитная история.

2. Специализация и кэптивность (3%)

Основные компоненты:

· Специализация банка (расчетный, фондовый, универсальный, корпоративный, розничный);

· Зависимость от основных клиентов по активам и пассивам;

· Доля кредитования связанных сторон;

· Разнообразие предлагаемых банковских продуктов.

3. География деятельности (4%)

Основные компоненты:

· Тип банка (федеральный, региональный, столичный);

· Число регионов, где действуют обособленные подразделения Банка;

· Число обособленных подразделений;

· Убыточность филиальной сети;

· Динамика развития филиальной сети;

· Инвестиционный рейтинг регионов присутствия Банка.

4. Конкурентное положение (6%)

Основные компоненты:

· Наличие генеральной лицензии;

· Место банка на российском рынке по ключевым направлениям бизнеса;

· Размер клиентской базы по различным направлениям;

· Каналы распространения продуктов;

· Наличие постоянных клиентов;

· Темпы роста ключевых направлений бизнеса.

·

Блок II. ФИНАНСОВЫЙ АНАЛИЗ (вес блока 73%) включает в себя анализ:

5. Достаточность и структура капитала (12%)

Основные показатели:

· Норматив Н1;

· Норматив Н1, скорректированный на долю основного капитала;

· Доля переоценки имущества в капитале.

6. Качество и концентрация активов (28%)

Основные показатели:

· Концентрация активных операций на крупных объектах кредитного риска (KSKR к активам);

· Максимальный кредитный риск на одного клиента (по РСБУ) в активах;

· Максимальный кредитный риск на одного клиента (по РСБУ) в капитале (Н6);

· Качество кредитного портфеля

· в т. ч. политика резервирования

· в т. ч. обеспеченность

· в т. ч. концентрация на отраслях и продуктах

· в т. ч. уровень проблемных ссуд

· Качество портфеля ценных бумаг

· в т. ч. концентрация на отраслях

· в т. ч. подверженность кредитным и фондовым рискам

· в т. ч. ликвидность

· Качество иных активов под риском

7. Прибыльность (6%)

Основные показатели:

· Средняя прибыльность по МСФО за последние три года;

· Рентабельность капитала по РСБУ без учета нестабильных компонентов;

· Рентабельность капитала по РСБУ;

· Доля расходов, связанных с обеспечением деятельности, в средних активах;

· Отношение чистых процентных и комиссионных доходов к расходам, связанным с обеспечением деятельности.

8. Ресурсная база (13%)

Основные показатели:

· Доля крупнейшего вкладчика в валовых пассивах;

· Доля 10 крупнейших вкладчиков в валовых пассивах;

· Диверсификация ресурсной базы по срокам;

· Диверсификация ресурсной базы по источникам;

· Стабильность ресурсной базы;

· Вероятность крупных выплат (оферты, погашение облигаций и пр.).

9. Ликвидность (9%)

Основные показатели:

· Норматив мгновенной ликвидности;

· Норматив текущей ликвидности;

· Норматив долгосрочной ликвидности;

· Доступность источников дополнительной ликвидности.

10. Валютные и внебалансовые риски (5%)

Основные показатели:

· Покрытие высоколиквидными активами внебалансовых обязательств кредитного характера (поручительств, гарантий, неиспользованных лимитов по кредитным линиям);

· Покрытие высоколиквидными активами обязательств по обратному выкупу;

· Максимальная открытая валютная позиция по одной валюте;

· Балансирующая открытая валютная позиция в рублях;

· Открытая валютная позиция по всем валютам.

·

Блок III. «УПРАВЛЕНИЕ И РИСК_МЕНЕДЖМЕНТ» (вес блока 12%) включает в себя анализ:

11. Корпоративное управление, бизнес-процессы и информационная прозрачность (4%)

Основные компоненты:

· Организационная структура;

· Качество менеджмента компании;

· Состояние IT;

· Уровень транспарентности.

12. Управления рисками (6%)

Основные компоненты:

· Организация риск-менеджмента в банке;

· Профессиональный опыт риск-менеджеров;

· Методология оценки рисков;

· Система контроля и мониторинга за принимаемыми рисками;

· Результативность управления рисками;

· Интеграция системы риск-менеджмента в бизнес-процессы.

13. Стратегическое обеспечение (2%)

Основные компоненты:

· Организация стратегического планирования в банке;

· Временной горизонт планирования;

· Адекватность стратегии текущему состоянию экономики;

· Наличие целей и указание конкретных мер по их достижению;

· Наличие числовых ориентиров;

· Выполнение стратегий прошлых лет;

Список использованных источников

1. Рейтинги кредитоспособности банков [Электронный ресурс]:-

Режим доступа: http://raexpert. ru/ratings/bankcredit/

2. Рейтинговая оценка деятельности коммерческого банка [Электронный ресурс]:- Режим доступа: http://www. bestreferat. ru/referat-196534.html

3. Рейтинг банков для партнёров, инвесторов, клиентов// Банковское дело.-2005.-N7.-с.34-42

4. Севрук рейтинги - инструмент оценки внутренних рисков/ // Банковское дело.-2006.-N2.-с.29-35