Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

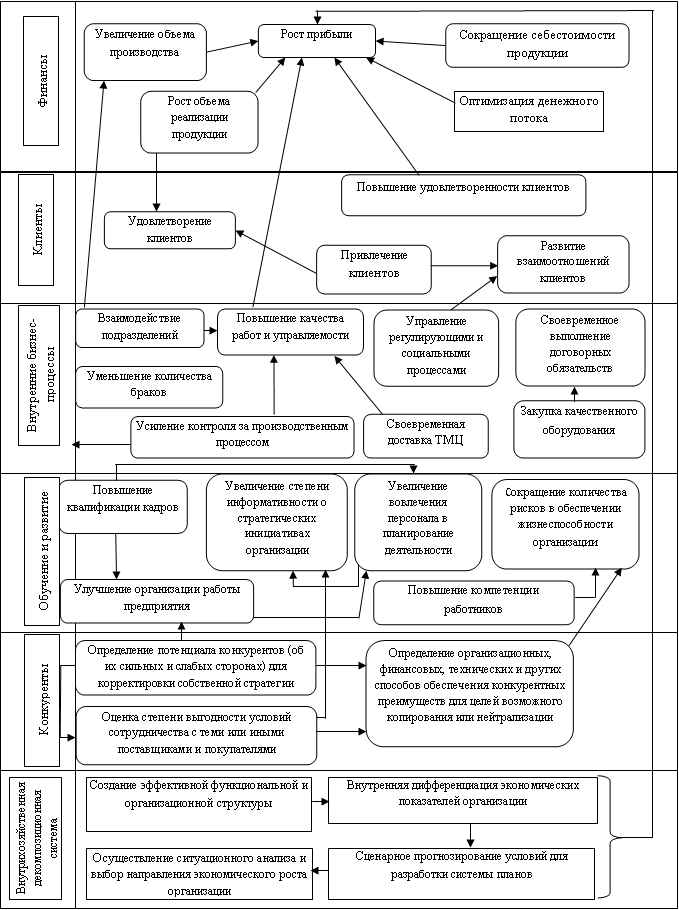

Сбалансированная система показателей рассматривает стратегию сельскохозяйственной организации в виде целей, сгруппированных по пяти равнозначным составляющим (аспектам): 1) финансовая составляющая показывает, каких финансовых результатов должна достичь организация, чтобы выглядеть успешной с точки зрения акционеров и инвесторов; 2) клиентская составляющая определяет, какое уникальное предложение потребительной ценности должно сделать предприятие своим клиентам, чтобы завоевать их лояльность и посредством этого достичь финансовых целей; 3) составляющая внутренних бизнес-процессов для сельскохозяйственных организаций выявляет, какие внутренние процессы необходимо довести до совершенства, чтобы обеспечить достижение клиентских и финансовых целей предприятия; 4) составляющая обучения и развития определяет, какие возможности для обучения и развития персонала должна использовать организация, чтобы достичь целей, связанных с предыдущими аспектами; 5) составляющая декомпозиционная модель внутрихозяйственной системы представляет для сельскохозяйственной организации один из способов упрощения сложного и состоит в разложении сложного целого на более мелкие и простые части, позволит достичь компромиссы между требованием не упустить важного (принцип полноты) и требованием не включать в модель лишнего (принцип простоты) при помощи понятий необходимого, элементарного, а также постепенной нарастающей детализации базовых показателей системы и итеративности алгоритма декомпозиции.

Таким образом, анализ сбалансированной системы показателей для сельскохозяйственной организации является информационным носителем потребностей системы управления, который обеспечивает адекватные прямые и обратные связи в системе бюджетирования. Бухгалтерский учет в сельскохозяйственных организациях не дает стратегическо-аналитической информации для эффективного принятия управленческих решений, поэтому требует модернизации и совершенствования на базе развития управленческого учета и анализа. Внедрение управленческого учета и анализа является не целью, а объективной необходимостью для оценки ключевых показателей, повышения результативности стратегических бизнес-единиц, развития сельскохозяйственной организации на долгосрочную перспективу.

По результатам проведенного исследования можно сделать вывод, что эффективная работа современной сельскохозяйственной организации возможна только при наличии налаженной единой комплексной информационной системы и ее функциональных подсистем, объединяющих управление производством, сбытом, снабжением, финансами и персоналом, а также рациональном использовании информационных ресурсов предприятия, своевременном их распределении, что в конечном итоге существенно повысит эффективность управления организацией.

Рисунок 5 – Стратегическая карта корпоративного уровня

для сельскохозяйственных организаций

В заключении сформулированы основные результаты исследования и делается общий вывод, что разработанные и предложенные автором методики развития управленческого учета и анализа в сельскохозяйственных организациях носят универсальный характер и могут использоваться сельскохозяйственными организациями. В этом и состоит их основное преимущество перед другими существующими методами и приемами.

Статьи в рецензируемых научных изданиях, рекомендуемых

ВАК Минобрнауки России

1. Пошелюк, принципов управленческого учета и анализа в сельскохозяйственных организациях [Текст] / // Фундаментальные исследования. – 2011. – № 12. – 0,8 п. л.

2. Пошелюк, управленческого учета и анализа и их место в учетно-аналитической системе сельскохозяйственных организациях [Текст] / // Аудит и финансовый анализ. – 2012. – № 1. – 0,9 п. л.

3. Пошелюк, и анализ сбалансированных показателей в системе бюджетирования для сельскохозяйственных организаций [Текст] / , // Аудит и финансовый анализ. – 2012. – № 3. – 2,0 п. л., в т. ч. 1,0 авт. п. л.

Научные статьи и тезисы докладов

4. Пошелюк, конкурентоспособности современных российских фирм [Текст] / , // Конкурентоспособность экономики России: Проблемы, механизм, факторы, институты : материалы междунар. науч.-практ. конф. – Персиановский: Дон ГАУ, 2008. – 0,2 п. л., в т. ч. 0,1 авт. п. л.

5. Пошелюк, рентабельности как основной инструмент повышения эффективности работы предприятий АПК [Текст] / // Интеграция науки, образования и бизнеса для обеспечения продовольственной безопасности РФ : материалы междунар. науч.-практ. конф. (2-4 февраля 2010 г.). – Персиановский: Дон ГАУ, 2010. – 0,13 п. л.

6. Пошелюк, мирового финансового кризиса на развитие сельского хозяйства Ростовской области и способы сглаживания его последствий [Текст] / // Стратегия модернизации современной экономики России: направления, механизмы, инструменты : материалы междунар. науч.-практ. конф. – Персиановский: Дон ГАУ, 2010. – 0,25 п. л.

7. Пошелюк, аспекты стратегического управленческого учета [Текст] / // Стратегия устойчивого развития экономики в динамичной конкурентной среде : материалы междунар. науч.-практ. конф. (26-28 апреля 2011 г.). – Персиановский: Дон ГАУ, 2011. – 0,3 п. л.

8. Пошелюк, принципов управленческого учета в сельскохозяйственных организациях [Текст] / // Развитие аграрного сектора экономики России: ключевые проблемы и решения : материалы междунар. науч.-практ. конф. (май 2011 г.). – Ростов н/Д, 2011. – 0,38 п. л.

9. Пошелюк, система показателей как инструмент реализации стратегии для сельскохозяйственных организаций [Текст] / // Проблемы и тенденции инновационного развития агропромышленного комплекса и аграрного образования России : материалы междунар. науч.-практ. конф. (7-10 февраля 2012 г.). – Персиановский: Дон ГАУ, 2012. – Т. 4. – 0,3 п. л.

10. Пошелюк, анализ эффективности использования основных средств в сельскохозяйственных организациях [Текст] / , // Инновационно-инвестиционная деятельность в АПК регионов : материалы междунар. науч.-практ. конф., посв. 75-лет. Рост. обл., г. Ростов-на-Дону–Зерноград (сент.-окт. 2012 г.). – Ростов н/Д, 2012. – 0,5 п. л., в т. ч. 0,25 авт. п. л.

11. Пошелюк, системы управленческого учета и анализа затрат в сельскохозяйственных организациях [Текст] / // Долгосрочное социально-экономическое развитие России: цель, приоритеты, механизмы, инструментарий : материалы междунар. науч.-практ. конф. (24-26 апреля 2012 г.). – Персиановский: Дон ГАУ, 2012. – 0,25 п. л.

12. Пошелюк, управленческого анализа эффективности использования трудовых ресурсов для сельскохозяйственных организаций [Текст] / , // Вестник Дон ГАУ. – 2012. – № 2. – 1,0 п. л., в т. ч. 0,5 авт. п. л.

13. Пошелюк, методики организации управленческого учета и анализа в сельскохозяйственных организациях [Текст] / // Актуальные проблемы социально-экономического, политического и правового развития современной России : материалы III Всерос. науч.-практ. конф. (27 ноября 2012 г.). – Азов. – 0,34 п. л.

14. Пошелюк, информационного обеспечения управленческого анализа в сельскохозяйственных организациях [Текст] / // Совершенствование бухгалтерского учета, анализа и аудита в соответствии с международными стандартами финансовой отчетности : материалы I Междунар. науч.-практ. конф. (18 октября 2012 г.). – Екатеринбург, 2012. – 0,25 п. л.

15. Пошелюк, анализ затрат в сельскохозяйственных организациях [Текст] / , // Вестник аграрной науки 0Дона. – 2012. – № 4 (декабрь). – 1,0 п. л., в т. ч. 0,5 авт. п. л.

16. Пошелюк, учетно-аналитических методов в сельскохозяйственных организациях [Текст] / // Глобальный мир: антикризисные императивы, модернизация, институты : материалы междунар. науч.-практ. конф., Ростов-на-Дону, 24-26 мая 2012. – Т. 3. – М.: Вузовская книга, 2012. – 0,34 п. л.

17. Пошелюк, управленческого учета и анализа и их место в учетно-аналитической системе предприятий [Текст] / // Учетно-аналитические инструменты прогнозирования экономической безопасности инновационного развития территорий : материалы III междунар. науч. конф. (26-27 ноября 2010 г.). – Астрахань, 2013. – 0,4 п. л.

[1] Составлен автором.

[2] Составлен автором.

[3] Составлено автором

[4] Составлен автором

[5] Составлен автором.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |