Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ временных рядов

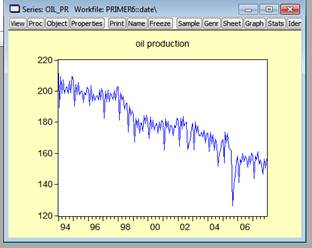

Открыть файл primer6.wf1. Будем работать с рядом oil_pr.

Вывести поведение ряда oil_pr графически и проанализировать поведение. Для этого открываем ряд oil_pr и нажимаем View → Graph

Для дальнейшей работы необходимо определить периодичность ряда.

Если данные распределены по месяцам, то создаём 11 сезонных переменных, если по кварталам, то – 3.

В нашем случае ряд oil_pr распределён по месяцам, поэтому создаём 11 сезонных переменных. В командной строке записываем:

series so1

s01=@seas(1)

Т. о., мы получаем ряд из нулей, где на месте первого месяца каждого года стоит 1.

Повторяем операцию для переменных s02-s11.

Создадим временную (уд. На посл. слог) переменю t-номер месяца. Для этого в командной строке записываем:

series t=1

smpl 1994M02 @last

series t=t(-1)+1

smpl @all

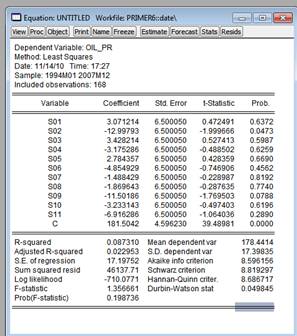

1. Выявление сезонности

Чтобы выявить сезонность, надо построить регрессию переменной oil_pr на все сезонные переменные(s01-s11).

Выделяем переменные, нажимаем Open as Equation и получаем модель.

Если хотя бы один из коэффициентов значим, то сезонность есть. Если все незначимы, то сезонности нет.

В нашем случае значимыми оказались переменные s02 на 5%-ом уровне (Prob=0.04) и s09 на 10%-ом уровне значимости (Prob=0.07)

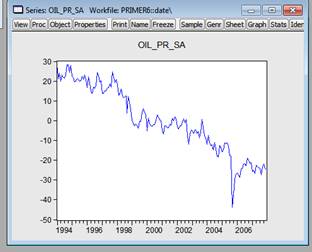

2. Удаляем сезонность

Proc→Make Residual Series

Сохраняем очищенную от сезонности переменную под именем oil_pr_sa

Выводим график ряда oil_pr_sa

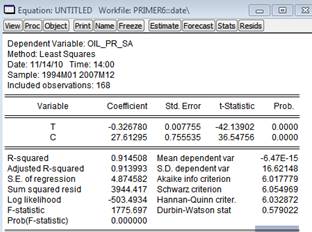

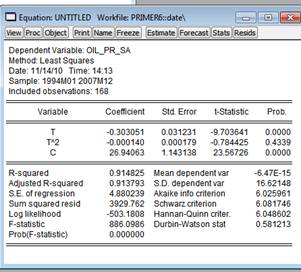

3. Выявление и удаление тренда

Строим регрессию oil_pr_sa на t:

Далее регрессию oil_pr_sa на t и t2:

Как мы видим, t2 получился незначимым (Prob=0.4339), следовательно оставляем линейный тренд.

Небольшое значение теста Дарбина-Уотсона(0,579022) говорит о наличии автокорреляции.

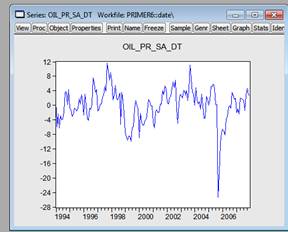

В получившейся модели удаляем тренд. Для этого нажмите Proc → Make Residual Series. Полученный ряд сохраните под именем oil_pr_sa_dt (ряд, в котором удалена сезонность и тренд)

Вывести полученный ряд графически

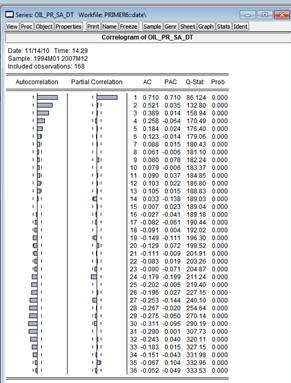

4. Ищем автокорреляцию в остатках

Открываем ряд oil_pr_sa_dt. Выбираем View → Correlogram.

Проанализируем полученные результаты: циклическое колебание столбиков (по синосоиде) в столбце Autocorrelation говорит о наличии автокорреляции. Один торчащий столбик в столбце Partial Correlation свидетельствует о наличии авторегрессии 1-го рода.

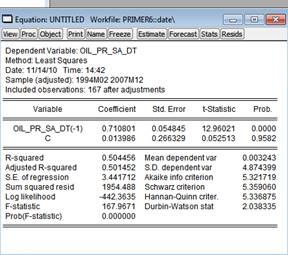

5. Выявляем авторегрессию (получаем в формальном виде)

Строим регрессию переменной oil_pr_sa_dt на oil_pr_sa_dt(-1)

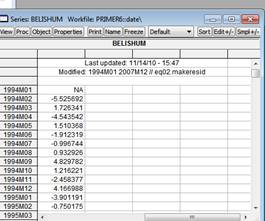

Выводим белый шум. Для этого в полученной модели вновь проделываем Proc → Make Residual Series и сохраняем ряд под именем belishum.

Выбираем View → Correlogram и видим, что авторегрессия ушла.

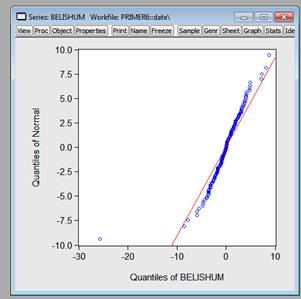

Выводим белый шум на нормальную бумагу (View → Graph→Quantile-Quantile)

Записываем итоговый результат (выписываем из моделей коэффициенты значимых переменных s02 и so9 и константы c):

oil_pr(t)=