Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СБЕРЕЖЕНИЯ НА ФОНЕ ПОСТСОЦИАЛИСТИЧЕСКОЙ ТРАНСФОРМАЦИИ И ЭКОНОМИЧЕСКОГО ЦИКЛА

, доцент кафедры экономической теории

МГИМО(У) МИД России

В данной статье рассматривается как социально-экономическая трансформация и циклические процессы в экономиках развитых и переходящих к рынку стран влияет на изменение роли сбережений, на источники их формирования. Выясняются различия в норме сбережений в США, в странах Евросоюза и в России.

Ключевые слова: сбережения, доля сбережений, рыночные реформы, трасформация, кризис, оживление, дефицит, инфляция, отложенный спрос

This paper covers transformation of household savings during economic reforms in Russia, as fare as changes in savings in USA and EU countries in the context of economic cycle.

Key words: savings, transformation, crises, OECD countries, Russia, inflation, delayed demand, commodity deficit.

В условиях социалистического хозяйства (или командно-административной экономики), в странах с развитым рынком и в переходных экономиках сбережения различаются по функциям, факторам и мотивам их накопления. В процессе постсоциалистической трансформации социально-экономической системы изменяются не только способы и формы образования сбережений. Изменяются возможности и характер их использования.

Так в социалистическом хозяйстве России сбережения выполняли важную функцию социально-экономического амортизатора в условиях перманентного товарного дефицита. С одной стороны, сбережения позволяли населению при неуклонно растущем дефиците чувствовать себя «богаче». С другой стороны, они оттягивали на себя часть спроса, т. е. тормозили его избыточное расширение при росте номинального дохода. Таким образом, накопление сбережений сдерживало рост дефицита посредством отложенного спроса.

Плюс ко всему, политика повышения финансовой активности населения способствовала аккумуляции денежных средств на банковских депозитах. Это помогало социалистическому правительству без перегрева печатного станка финансировать промышленность, решать другие задачи в политике и экономике. Аккумулирование сбережений (концентрация сбережений) на банковских счетах играло роль «финансовой подушки» инфляции, что позволяло правительству перераспределять эти средства на устранение «узких мест» в промышленности, в социальной и политической сферах.

Итак, в командной экономике за период с 1970-х по начало девяностых через аккумуляцию сбережений в условиях товарного голода сформировался солидный «денежный навес». Это означало, что в экономике в чрезмерных объемах накопился отложенный спрос из-за невозможности купить желаемые товары. Иначе говоря, на товарных рынках существовал неистребимый товарный дефицит, структура которого была адекватна структурным перекосам в экономике.[1]

На начальном этапе перехода российской экономики к рынку, в период трансформационного спада, возникшего в ходе рыночных реформ, роль сбережений оказалась неоднозначной.

Как известно, в рыночной экономике товарный дефицит преодолевается за счет повышения цен, что, собственно, не замедлило произойти и в России вследствие ценовой либерализации с начала 1992 года. Подобное явление можно назвать «эффектом сжатой пружины». Столь долго сдерживаемые цены не просто повысились, а взлетели за первый год ценовой либерализации более чем на 1000 процентов в годовом измерении.

Стремительный рост цен аппетитно «съедал» номинальные денежные запасы. Сбережения обесценились настолько, что уже не могли выполнять ни роли социального амортизатора, ни средства накопления богатства, ни финансовой подушки инфляции, ни источника инвестиций. Темпы инфляции измерялись сотнями процентов годовых. В связи с резким обесценением денег, доходов становилось недостаточно для поддержания потребления на прежнем уровне. В результате еще больше накапливался отложенный спрос, а сбережения из положительных перешли в отрицательные - жизнь в долг у самих себя. Прежде всего, это больно ударило и по населению, которое резко сократило потребление, и по промышленности в целом. Многие производители лишились платежеспособного спроса, а источник инвестиций иссяк окончательно.

Сформировалась привычка обходиться не только без производных, но и без планируемых автономных инвестиций в основной капитал, без расходов на амортизацию. Устаревший капитал все еще сохранял запас прочности, хотя начал успешно «проедаться». Однако процесс его морального устаревания шел во многих отраслях еще с 1980-х, не говоря уже об обрабатывающей промышленности. Резкое сокращение потребления населением в связи с обесценением доходов не стимулировало инвестиции в производственный сектор экономики. В результате высочайшей инфляции и разрыва производственных связей разразился кризис неплатежей. Из финансовой парализации предприятиям частично помогла выйти торговля долговыми обязательствами и развитие финансового рынка.

Итак, в середине 1990-х сложилась ситуация, когда не только источники сбережений, а следовательно, и инвестиций, но и надежды на них таяли вместе с развитием инфляционных процессов и реализацией рыночных реформ. Экономическая политика того времени вряд ли могла стимулировать сбережения, создавая высокие институциональные издержки производителям, зажимая их в налоговые и административные тиски. Если не оставалось стимулов для положительных сбережений и инвестиций, то отрицательные сбережения стали давать о себе знать, играя негативную роль в реальном секторе экономики. Дело было не только и не столько в долговом развитии /рост государственной и корпоративной внешней задолженности/, сколько во вредоносных для экономики способах появления и использования таких сбережений.

В этот период cбережения населения формировались за счет отложенного спроса, который в течение 1990-х все больше нарастал. По сути это были отрицательные сбережения: рос долг у самих себя. Платежеспособный спрос, наоборот, сокращался, особенно у части населения с низкими доходами, составляющей большинство. Это означало, что наращивание сбережений к середине 1990-х и позже, было равносильно антиинвестициям. В результате перманентное сокращение и без того дефицитного спроса приводило к дальнейшему свертыванию производства. О каких стимулах обновления основного капитала, его модернизации можно было говорить в тот период? Производственные мощности устаревали и простаивали, что подтачивало производственный потенциал страны, сужало границу производственных возможностей. Предприятия банкротились.

Волна банкротств обострила проблему оппортунистического поведения. Оказалось, что банкротам не так уж плохо живется в экономике с очень высокими трансформационными и административными издержками. Из-за совершенно неподъемной системы налогообложения и других тягот стали множиться искусственные банкротства. Тем не менее, как ни парадоксально, институт банкротств сыграл свою позитивную, амортизирующую роль для предприятий, брошенных на выживание. Через банкротства предприятия приспосабливались к сложившимся в экономике условиям.

С середины 1990-х в ходе построения рыночной экономики начал развиваться рынок ценных бумаг. Если ценные бумаги большинства предприятий не могли котироваться в силу их бедственного финансового положения, то особое развитие получил рынок государственных долговых инструментов /ГО, ОФЗ, ГКО и т. д./. Как мы помним, правительство, латая дыры в бюджете, увлеклось рефинансированием облигаций госдолга, особенно ГКО. Их доходность постепенно нарастала, достигая 100%, а по некоторым выпускам - 150 и даже 300% годовых во второй половине 1990-х, накануне финансового кризиса. В то же время в производственном секторе прибыль могла составлять лишь 20-30% годовых. Такая ситуация приводила к вымыванию финансов из промышленности на рынок краткосрочных гособлигаций. Предприятиям стало еще выгоднее банкротиться, пуская, например, невыплаченную заработную плату или средства для амортизации на рынок ГКО. Причем прибыли, полученные на этом рынке, в промышленность, как правило, не возвращались. Так что оборотные средства из реального сектора перетекали в финансовый.

Итак, процентный арбитраж, образовавшийся между двумя рынками (товарным и финансовым), делал свое дело в пользу государственных долговых обязательств. Только здесь реальная норма прибыли при существовавших темпах инфляции оставалась положительной. В производственном же секторе она была с большим знаком минус.

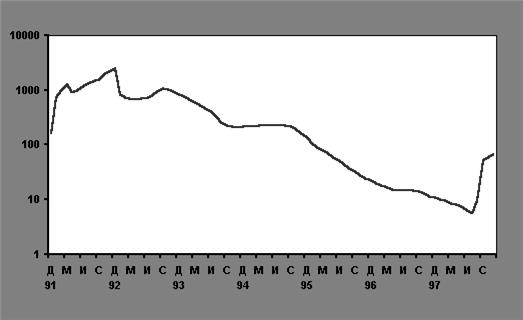

Ежемесячная инфляция в России в годовом выражении

декабрь 1991 г. — октябрь 1998 г.

(представлено в логарифмической шкале)

Источник: Обзор экономики России. Основные тенденции развития. 1998 г. IV. : Пер. с англ. — М., 1999. Раздел «Угроза и последствия инфляции в России»,с.50

Из графика, изображающего динамику ежемесячных темпов инфляции, видно, что темпы роста уровня цен с середины 1995 года до начала 1997 г. были меньше 100%, но больше 20% годовых.

При такой высокой инфляции не возникало вопроса, куда инвестировать сберегаемые или выводимые из оборота денежные средства. Конечно же, на финансовый рынок, тем более что норма прибыли здесь спекулятивно росла. Плюс ко всему в пользу финансовых рынков говорили еще как минимум два аргумента. Во-первых, на рынке краткосрочных гособлигаций получение прибыли было легким и практически безрисковым делом, его гарантировало правительство. Во-вторых, существовало кардинальное различие во временных горизонтах, т. е. в сроках окупаемости: три месяца на краткосрочном финансовом рынке против нескольких лет на реальном. К тому же условия реального сектора характеризовались большой неустойчивостью и неопределенностью переходной экономики со свойственными ей «болезнями» /постоянные переделы собственности, наезды, дефицит платежеспособного спроса, административные трудности, политические риски и т. д./. Действительно, получение прибыли на рынке ГКО давалось весьма легко, сложнее было найти деньги на их покупку. По сравнению с реальным рынком здесь не надо было решать производственных проблем, закупать сырье и монтировать оборудование, не существовало и сбытовых трудностей. Вот предприниматели и выкачивали деньги из реального сектора для их «прокрутки» через ГКО. Такое оппортунистическое поведение широко распространилось и перешло в «нормальную» деловую практику. Казалось бы, механизм рационального экономического выбора работал. Однако цели и задачи таких действий носили деструктивный характер, что не замедлило сказаться и на роли сбережений в экономике России.

Источники сбережений начали трансофрмироваться. Если в рыночной экономике сбережения являются частью дохода, то в России в сложившейся ситуации сбережения стали образовываться из расходов. Одним словом, бизнес стал позволять себе не платить нанятым работникам, или очень серьезно задерживать заработную плату. Распространился уход от налогов, отказ от обновления или амортизации средств производства и оборудования, а также от других, необходимых для функционирования предприятия расходов. Деньги «экономились» ради покупки ГКО. Таким образом, природа сбережений в 1990-х изменилась. Такого рода сбережения стали выполнять деструктивную функцию. Они прекратили быть источником инвестиций в российское производство. По этой причине в «обескровленной» промышленности сокращался производственный потенциал. Рост доходов от ГКО не мог компенсировать общее снижение уровня дохода в экономике, который к тому же быстро обесценивался инфляцией. Только небольшая часть населения - в основном участники финансового рынка - была способна поддерживать относительно высокий объем потребления. Но их спроса было недостаточно для поддержания совокупных потребительских расходов на нужном для экономического роста уровне. Этот уровень деградировал, как и вся экономика.

Такое же увлечение финансовыми рынками в период неустанного их роста и перегрева наблюдалось в течение последнего десятилетия. Российское предпринимательство и финансовые круги, пережив фиаско ГКО в 1998 году и накопив средства, переориентировались на относительно более доходные и менее рисковые финансовые рынки за рубежом. Параллельно этому назревал кризис корпоративной задолженности. Сбережения снова расходовались на спекулятивную «прокрутку» в ценных бумагах, но уже иностранных государств и компаний. Таким образом, большая часть сбережений трансформировалась в зарубежные активы. Доходы, которые российские компании получали от эмиссии своих ценных бумаг, опять же шли не в производство, а на зарубежные финансовые рынки. Там же размещались и кредиты, которые российские компании оформляли за рубежом по причине их относительной дешевизны по сравнению со ставками отечественных банков. Эти деньги даже не пересекали границ, участвуя в игре на повышении вплоть до середины 2008 года.

Финансово-экономический кризис, развернувшийся осенью 2008 года повлиял, прежде всего, на ту часть доходов, которая сформировалась на раздутых финансовых рынках. Соответственно “просели” и сбережения, что мы можем увидеть из представленной ниже диаграммы.

Источник: Информационное агентство «Инфолайн», 26.01.09, INFOLine, ИА, www. Advis. ru

По данным обзора "Розничный рынок РФ и влияние на него экономического кризиса", проведенного агентством «Инфолайн», с октября 2008 года началось сокращение накоплений денежных средств у населения, а с ноября было замечено превышение расходов над доходами. Тратились предыдущие сбережения.

Изменилась структура сбережений населения, что произошло по двум основным причинам:

- резкое сокращение стоимости ценных бумаг (в 2008 году индекс РТС снизился на 72%);

- вкладчики с рублевых банковских счетов стали переводить свои сбережения в иностранную валюту.[2]

Итак, финансовый кризис 2008 года обнажил проблемы российской экономики. Они, собственно, оставались прежними. Просто были красиво закамуфлированы постоянным ростом спекулятивных доходов на мировых финансовых и сырьевых рынках. С середины 2010-х спекулятивные доходы стали «подпитываться» ростом цен на остальные статьи российского экспорта, помимо нефти и газа, успешно дорожавших в течение как минимум восьми лет подряд.

Так что причины роста доходов крылись не в благополучном экономическом росте, т. е. не в росте и развитии производства, не в улучшении и расширении производственной базы. Накапливающиеся сбережения в течение почти двух десятилетий имели в основном спекулятивный характер, перестав выполнять свою главную функцию - аккумулирование части доходов для перераспределения их в созидательное русло промышленных инвестиций. В российской экономике с большим трудом и весьма искаженно работает передаточный механизм «сбережения – инвестиции – производство – доходы – сбережения – инвестиции – производство и т. д.». Возникают сомнения, рыночная ли она.

В странах с относительно развитой рыночной экономикой сбережения играют позитивную роль, выступая источником инвестиций в производство и инновации. Так в экономике Испании в предкризисные годы, например, по итогам 2006-го, хорошо росли доходы от экспорта. Их сберегаемая часть также возрастала и конвертировалась в инвестиции, прежде всего в строительство. В целом в зоне евро в этот же период рост доходов в среднем на 2,7% стимулировал обгоняющий рост потребления, которое превышало совокупный доход на 25%. Это тоже жизнь в долг, но не у самих себя, не за счет сокращения потребления, как в России, а за счет банковского кредитования. Покупки в кредит инвестируют производителей и стимулируют рост производства. Но уже тогда рост безработицы на фоне роста ВВП сдерживал рост сбережений.

Когда же развернулся современный финансово-экономический кризис (примерно с 2008 года, а в США с 2007 года) ожидания сокращения доходов и роста безработицы серьезно сдерживали потребительскую активность. Люди начали больше сберегать и меньше тратить. Особенно ярко это проявилось в странах Европы, прежде всего в Великобритании, что резко сократило продажи товаров потребительского спроса. Рядом можно поставить Нидерланды, Норвегию и Данию, где был совершен переход от отрицательных сбережений (жизнь в долг) к росту положительных (от -3,2% в 2007 г. к 4,9% от располагаемого дохода домашних хозяйств в 2010 г.). [3] Более подробную статистику по странам см. в приложении № 1.

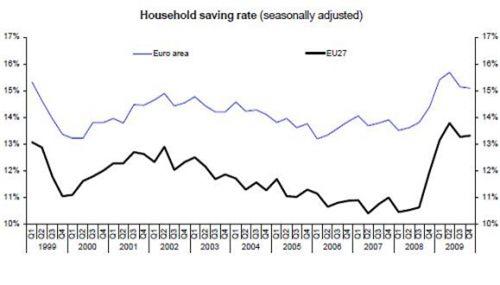

Динамика сбережений домашних хозяйств в Европе в целом отражена на следующем графике.

|

Источник: Finfact, Ireland’s Business and Finans Portal. Apr 30, 2010.

Можно увидеть, что между странами еврозоны и расширенным составом ЕС существует разрыв в средних значениях нормы сбережений. В странах Еврозоны норма сбережений 15,1%, в Евросоюзе-27 – 13,3% в конце 2009 г. Резкое повышение сбережений, начавшееся со второй половины кризисного 2008 года говорит о перераспределении дохода в сторону сокращения потребительских расходов. Люди стали накапливать деньги, ожидая сокращения доходов в будущем и для того, чтобы расплатиться с кредитами, сделанными в предшествующий период. Об этом свидетельствует рост накоплений на банковских депозитах домашних хозяйств. Зато бизнес уменьшает свои сбережения в банках, тратя их на оборотный капитал - кредитоваться стало невыгодно.

Однако в четвертом квартале 2009 года в США норма сбережений 3,5%, а в Японии – еще ниже – 2% в годовом измерении.[4] По итогам 2010 года ОСЭР прогнозирует небольшое повышение – до 4,3% в США и до 2,3% в Японии. По сравнению с Европой – это мало. Такой разрыв с Европой можно объяснить политикой правительства США, стимулирующей расходы домашних хозяйств и производителей. В 2011 году в Европейских странах прогнозируется снижение нормы сбережений, что может свидетельствовать об активизации потребления и переходе к фазе оживления. В Японии норма сбережения была самой низкой два года назад и в 2011 году ожидается ее рост.[5] В США докризисное снижение нормы сбережений до уровня менее 2%, связанное с потребительским бумом, сменилось ее ростом почти в два раза в 2009 году. Прогнозное снижение нормы сбережений почти на процент в последующие два года также соответствует не только оживлению потребления, но и возвращению доверия к фондовым рынкам. [6]

Интересен тот факт, что изменение сбережений в рассматриваемых странах соответствует их динамике на фоне цикла. Неравномерность изменения нормы сбережений по странам, совпадает с их неравномерным продвижением по фазам циклических колебаний. Страны в разное время вошли в кризис и выходят из него. Первыми были США в 2007 году, за ними последовали европейские страны. В сентябре 2008 года кризис начался и в России. Однако если в 2010-ом в США ощущается оживление и норма сбережения снова понижается, то в странах Евросоюза картина весьма пестрая. Германия, например, выходит из кризиса, оживляется экономика Великобритании, а Франция, Испания и другие страны с высокой нормой сбережения все глубже затягиваются в него. В России также пока не наступает потребительского бума. Растут сбережения и продолжается их реструктуризация в пользу банковского сектора, о чем свидетельствует рост банковских депозитов, несмотря на снижение процентных ставок по вкладам. Так за десять месяцев 2010 года вклады домашних хозяйств в российских банках увеличились на 20,3%, а к 2011 году их годовой прирост составит 25-29%.[7] Для сравнения в 2009-ом объем банковских вкладов Россиян возрос на 26,8%[8], что неплохо для кризисного года.

Итак, можно утверждать, что сбережения меняют свою динамику и структуру на фоне экономических циклов. Их изменение носит проциклический характер и является опережающим, а следовательно прогнозным показателем циклических колебаний. Мало того, сбережения могут трансформироваться на фоне более массивных и комплексных изменений самой социально-экономической системы. Их трансформация не всегда носит позитивную или конструктивную направленность для народного хозяйства, что связано с появлением институциональных ловушек и c особенностями изменения поведенческих институтов.

Источники:

1. Обзор экономики России. Основные тенденции развития. 1998 г. IV. : Пер. с англ. — М., 1999. Раздел «Угроза и последствия инфляции в России»

2. Информационное агентство «Инфолайн», 26.01.09, INFOLine, ИА, www. Advis. ru

3. Finfact, Ireland’s Business and Finans Portal. Apr 30, 2010

4. OECD Economic Outlook No. 87, OECD Economic Outlook: Statistics and Projections (database). OECD, June 2010

ПРИЛОЖЕНИЕ 1.

Доля сбережений домашних хозяйств, включая прогноз | ||||||||

В процентах от располагаемого дохода домашних хозяйств | ||||||||

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

Чистые сбережения | ||||||||

Австралия | -0.4 | -0.2 | 1.3 | 1.5 | 1.6 | 4.3 | 2.8 | 3.0 |

Австрия | 9.3 | 9.7 | 10.8 | 11.3 | 12.0 | 11.0 | 9.6 | 9.7 |

Бельгия | 10.8 | 10.0 | 10.9 | 11.2 | 11.5 | 15.0 | 13.4 | 13.1 |

Канада | 3.2 | 2.1 | 3.5 | 2.5 | 3.7 | 5.0 | 3.8 | 3.1 |

Республика Греция | 0.5 | 3.2 | 4.8 | 6.3 | 5.8 | 2.6 | 3.1 | 3.7 |

Дания | -1.3 | -4.2 | -2.3 | -3.2 | -2.4 | 3.2 | 4.9 | 3.5 |

Финляндия | 2.7 | 0.9 | -1.1 | -0.9 | -0.3 | 2.6 | 1.7 | 1.1 |

Германия | 10.4 | 10.5 | 10.5 | 10.8 | 11.2 | 11.3 | 12.0 | 11.4 |

Венгрия | 6.8 | 6.1 | 7.5 | 4.6 | 3.0 | 3.7 | 5.3 | 7.6 |

Ирландия | 7.0 | 5.2 | 3.7 | 1.7 | 4.0 | 9.3 | 10.0 | 8.6 |

Италия | 10.2 | 9.9 | 9.1 | 8.2 | 8.6 | 8.4 | 7.7 | 7.5 |

Япония | 3.6 | 3.9 | 3.8 | 2.4 | 2.3 | 2.3 | 2.4 | 3.2 |

Корея | 9.2 | 7.2 | 5.2 | 2.9 | 2.9 | 3.6 | 3.5 | 3.8 |

Нидерланды | 7.3 | 6.3 | 6.0 | 8.1 | 6.8 | 10.0 | 9.2 | 8.6 |

Норвегия | 7.2 | 10.1 | 0.1 | 1.5 | 3.3 | 7.3 | 5.1 | 5.1 |

Польша | 7.7 | 6.9 | 6.5 | 7.1 | 3.9 | 6.3 | 6.4 | 6.2 |

Словацкая Республика | 0.3 | 1.4 | 1.1 | 3.2 | 2.3 | 4.5 | 6.7 | 6.7 |

Швеция | 6.4 | 6.2 | 7.2 | 9.2 | 11.2 | 11.4 | 11.7 | 9.3 |

Швейцария | 9.0 | 10.1 | 11.4 | 12.7 | 12.8 | 15.3 | 15.0 | 14.7 |

США | 3.4 | 1.4 | 2.4 | 1.7 | 2.7 | 4.3 | 3.4 | 3.6 |

Валовые сбережения | ||||||||

Франция | 15.8 | 15.0 | 15.0 | 15.5 | 15.3 | 16.3 | 15.6 | 15.2 |

Португалия | 9.7 | 9.2 | 8.1 | 6.1 | 6.4 | 8.8 | 6.9 | 6.4 |

Испания | 11.3 | 11.3 | 11.1 | 10.6 | 12.9 | 18.8 | 17.5 | 17.0 |

Великобритания | 3.7 | 3.9 | 2.9 | 2.2 | 1.5 | 7.0 | 6.4 | 5.4 |

Источник: OECD Economic Outlook No. 87, OECD Economic Outlook: Statistics and Projections (database). OECD, June 2010

[1] Наращивание сбережений сдерживает динамику платежеспособного спроса, т. к. часть его через сбережения трансформируется в отложенный спрос. В результате в командной экономике товарный дефицит на потребительских рынках, как проявление скрытой инфляции, рос медленнее, чем доходы населения.

[2] Информационное агентство «Инфолайн», 26.01.09, INFOLine, ИА, www. Advis. ru

[3] OECD Economic Outlook No. 87, OECD Economic Outlook: Statistics and Projections (database). OECD, June 2010

[4] Finfact, Ireland’s Business and Finans Portal. Apr 30, 2010.

[5] OECD Economic Outlook No. 87, OECD Economic Outlook: Statistics and Projections (database). OECD, June 2010

[6] Там же

[7] РБК Daily от 30 ноября 2010 г., http://bankir. ru/news/article/8206698.

[8] Там же.