Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лекция 14. Особенности статистического анализа временных рядов по компонентам. Исследование тенденции временного ряда. Исследование сезонной компоненты

Самый простой способ выявления тенденции динамического ряда - визуальное изучение его графического или табличного изображения. Однако не всегда этот способ дает надежные результаты. Особенно это относится к динамическим рядам, имеющим значительные отличия в значениях уровней. В последнем случае для выявления скрытых закономерностей, обнаружения за колебаниями определенных тенденций, применяются более тонкие приемы обработки (преобразования) динамических рядов.

Способ укрупнения интервалов – один из самых простых способов выявления тенденции развития изучаемого явления (табл. 1)

Таблица 1

Преобразования уровня динамического ряда

методами укрупнения интервалов

Год | Зарегистрированные преступления | |||

За год | За два последующих года | За три последующих года | Среднегодовой показатель за три последующих года | |

1986 | 690 | |||

1987 | 570 | 1260 | ||

1988 | 660 | 1920 | 640 | |

1989 | 750 | 1410 | ||

1990 | 720 | |||

1991 | 810 | 1530 | 2280 | 760 |

1992 | 840 | |||

1993 | 720 | 1560 | ||

1994 | 780 | 2340 | 780 | |

1995 | 832 | 1612 | ||

1996 | 910 | |||

1997 | 870 | 1780 | 2612 | 874 |

Укрупнение интервалов начинают с наименьшего возможного для укрупнения интервала (при интервале один год, например, берется двухгодичный интервал). Если такое укрупнение не проясняет картины, интервал укрупняется еще больше (берется, например, трехлетний интервал). В конечном итоге вычисляется среднегодовой показатель за три последующих года, который окончательно проясняет тенденцию роста ряда динамики. Недостаток названного способа в том, что утрачивается картина изменения явления внутри укрупненного интервала.

Сглаживание рядов динамики методом скользящей средней – приём устранения колебаний значений показателей, образующих ряд динамики, в целях выявления основной тенденции развития исследуемого явления. Этот приём сводится к тому, что из показателей фактического ряда вычисляются средние, и фактический ряд заменяется плавным, сглаженным рядом, характер и особенности которого будут чётко выявлены.

Использование простых скользящих средних

В общем случае алгоритм сглаживания по простой скользящей средней может быть представлен в виде следующей последовательности шагов:

1. Определяют длину интервала сглаживания l, включающего в себя l последовательных уровней ряда (l < n). При этом надо иметь в виду, что чем шире интервал сглаживания, тем в большей степени погашаются колебания, и тенденция развития носит более плавный, сглаженный характер. Чем сильнее колебания, тем шире должен быть интервал сглаживания.

2. Разбивают весь период наблюдения на участки, при этом интервал сглаживания как бы скользит по ряду с шагом, равным 1.

3. Рассчитывают средние арифметические из уровней ряда, образующих каждый участок.

4. Заменяют фактические значения ряда, стоящие в центре каждого участка, на соответствующие средние значения.

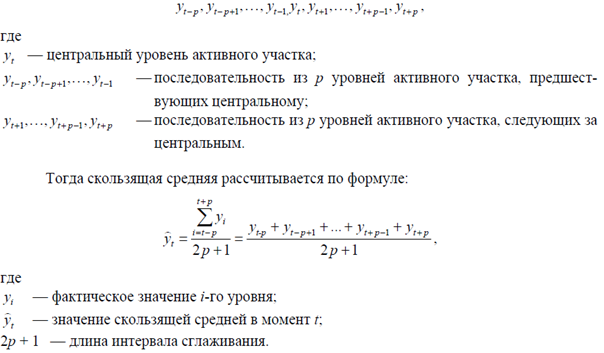

При этом удобно брать длину интервала сглаживания l в виде нечетного числа: l = 2p + 1, т. к. в этом случае полученные значения скользящей средней приходятся на средний член интервала.

Наблюдения, которые берутся для расчета среднего значения, называются активным участком сглаживания.

При нечетном значении l все уровни активного участка могут быть представлены в виде:

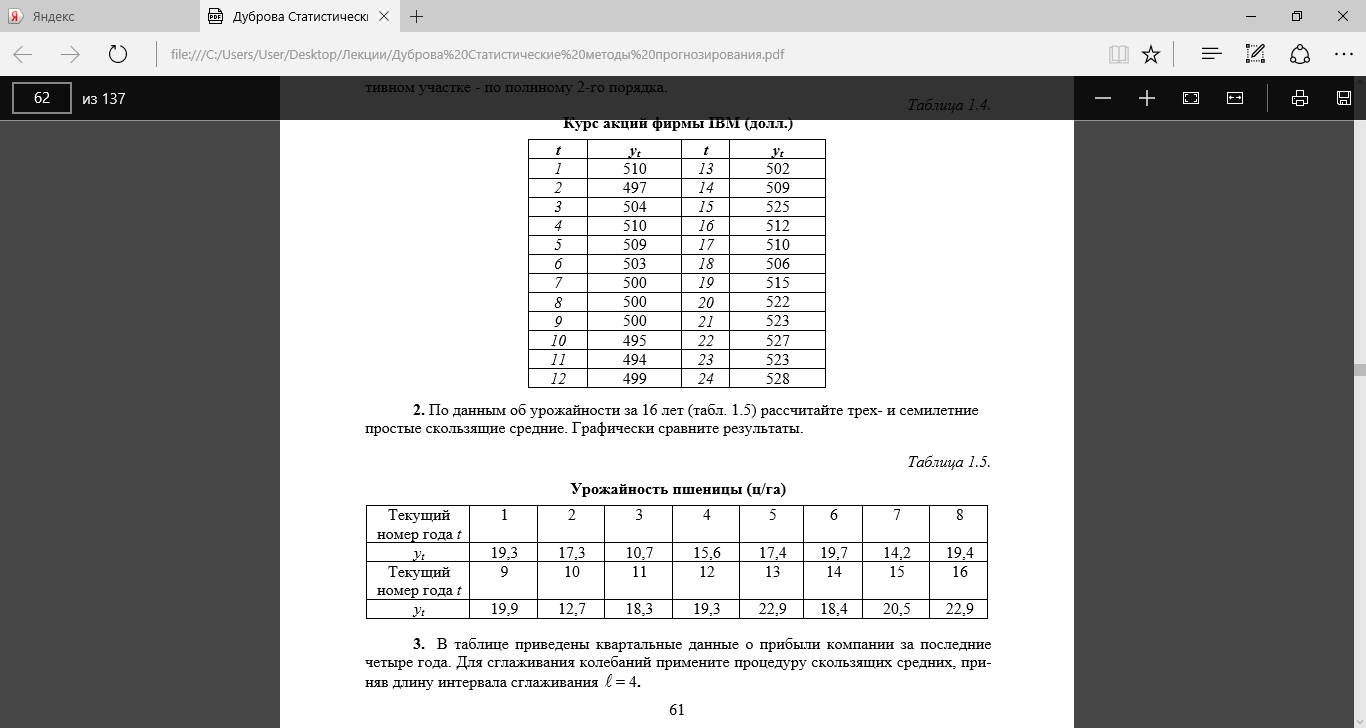

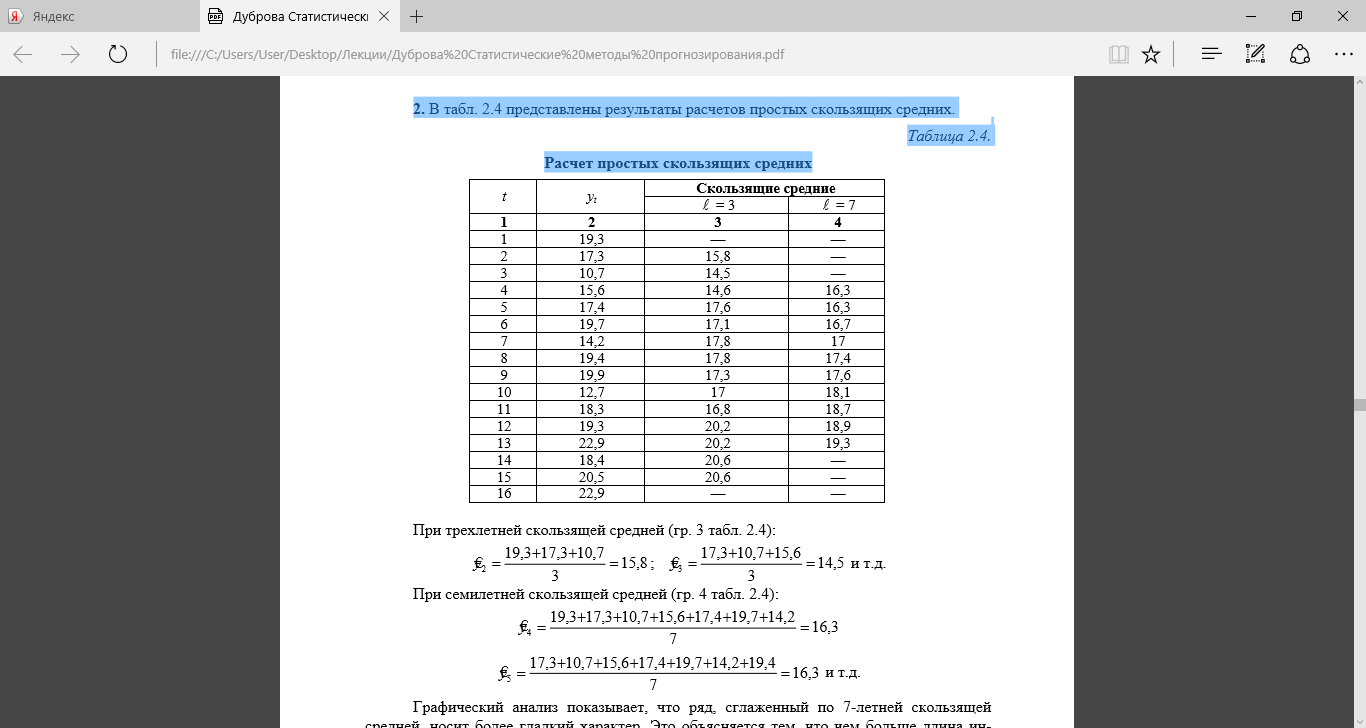

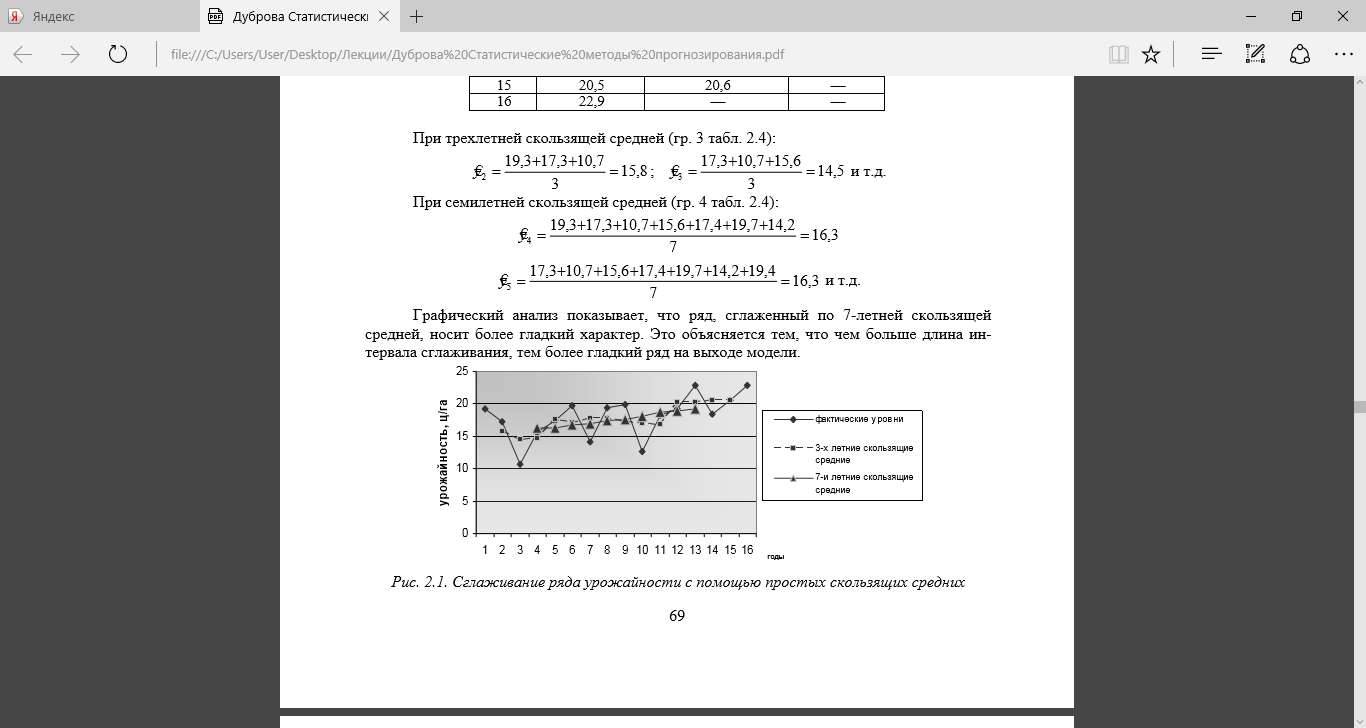

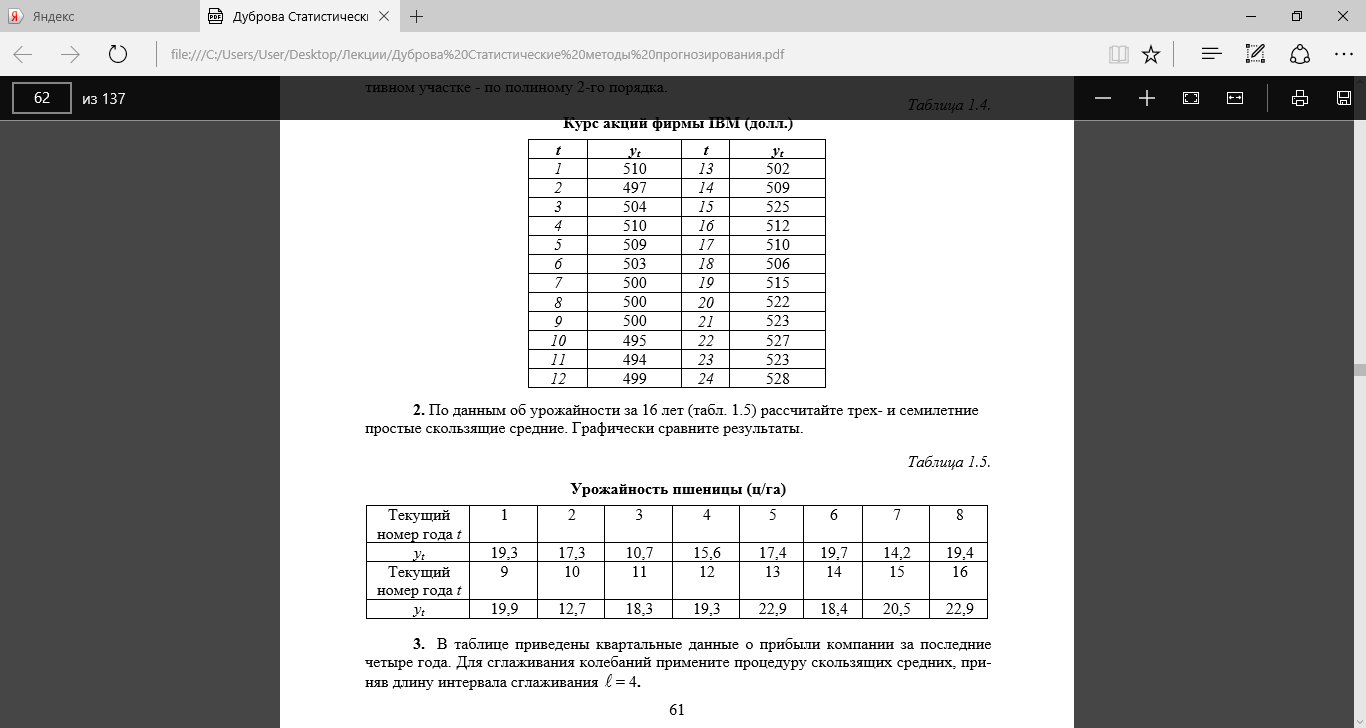

Пример. По данным об урожайности за 16 лет (табл. 2) рассчитать трех - и семилетние простые скользящие средние. Представить результаты в графическом виде.

Таблица 2

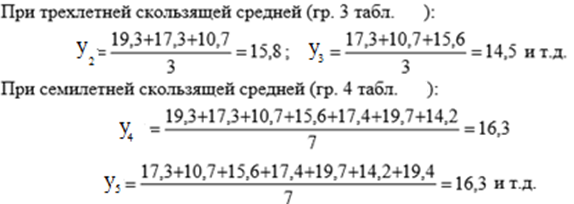

В табл. 3 представлены результаты расчетов простых скользящих средних.

Таблица 3

Расчет простых скользящих средних

Графический анализ показывает, что ряд, рассчитанный по 7-летней скользящей средней, носит более гладкий характер. Это объясняется тем, что чем больше длина интервала сглаживания, тем более гладкий ряд на выходе модели.

При использовании скользящей средней с длиной активного участка l = 2p+1 первые и последние p уровней ряда сгладить нельзя, их значения теряются. Очевидно, что потеря значений последних точек является существенным недостатком, так как для исследователя последние «свежие» данные обладают наибольшей информационной ценностью.

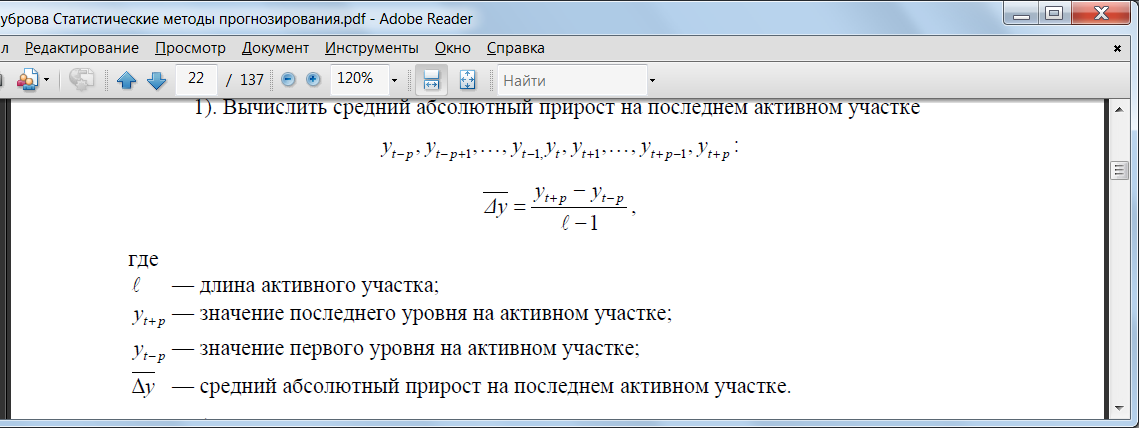

Рассмотрим один из приемов, позволяющих восстановить потерянные значения временного ряда при использовании простой скользящей средней. Для этого необходимо:

1) Вычислить средний абсолютный прирост на последнем активном участке

2) Получить p сглаженных значений в конце временного ряда путем последовательного прибавления среднего абсолютного прироста к последнему сглаженному значению.

В нашем случае для 3-летней скользящей средней ![]() .

.

Тогда значение y при t=16 равно 20,6+2,25=22,85.

Аналогичную процедуру можно реализовать для оценивания первых уровней временного ряда.

Примечание. В некоторых случаях алгоритм вычисления скользящей средней использует только значения, расположенные перед сглаживаемым значением.

Приведём пример сглаживания по 3 уровням.

Имеются следующие данные, характеризующие движение бракоразводных дел за 8 месяцев в районных судах какой-то области.

Месяц | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Число бракоразводных дел | 470 | 443 | 718 | 644 | 574 | 907 | 775 | 894 |

Сглаженный ряд | - | - | 543 | 601 | 645 | 708 | 752 | 858 |

Четкой тенденции в представленном исходном ряду не наблюдается. Применим сглаживание, по 3 рядом стоящим предыдущим уровням: первый показатель будет равен:

![]() ; второй показатель

; второй показатель ![]() и т. д.

и т. д.

Преобразованный таким образом динамический ряд превращается в ряд с явно выраженной тенденцией роста бракоразводных дел: 543, 601, 645, 708, 752, 858.

В частности, подобный алгоритм сглаживания применяется при использовании инструмента «Скользящая средняя» Пакета анализа Excel.

Метод простой скользящей средней применим, если графическое изображение динамического ряда напоминает прямую. Когда тренд выравниваемого ряда имеет изгибы и для исследователя желательно сохранить мелкие волны, то применение простой скользящей средней нецелесообразно. Следует обратиться к взвешенной скользящей средней.

Использование взвешенной скользящей средней

При построении взвешенной скользящей средней на каждом активном участке значение центрального уровня заменяется на расчётное, определяемое по формуле средней арифметической взвешенной:

где wi – весовые коэффициенты.

Весовые коэффициенты рассчитываются по методу наименьших квадратов. В таблице 4 представлены рассчитанные весовые коэффициенты в зависимости от длины интервала сглаживания.

Таблица 4

Весовые коэффициенты для взвешенной скользящей средней

Так как веса симметричны относительно центрального уровня, то в таблице использована символическая запись: приведены веса для половины уровней активного участка; выделен вес, относящийся к уровню, стоящему в центре участка сглаживания. Для оставшихся уровней веса не приводятся, т. к. они могут быть симметрично отражены.

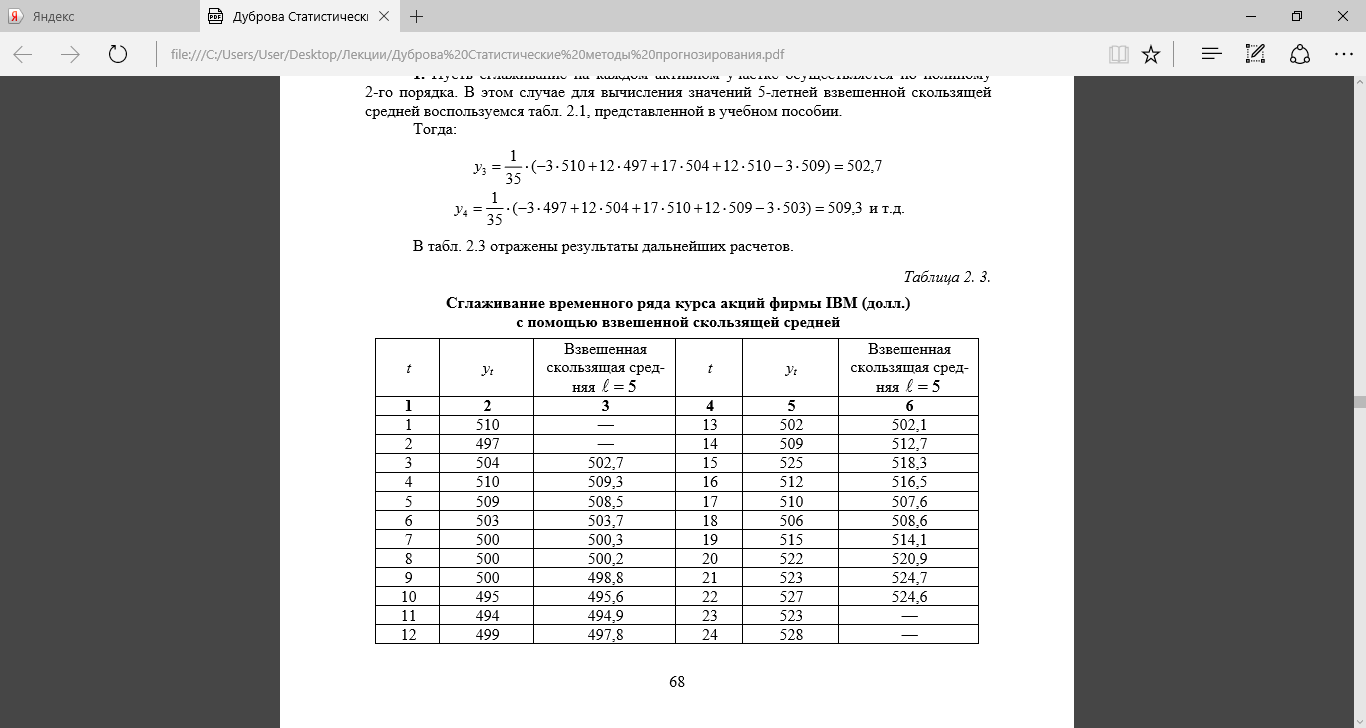

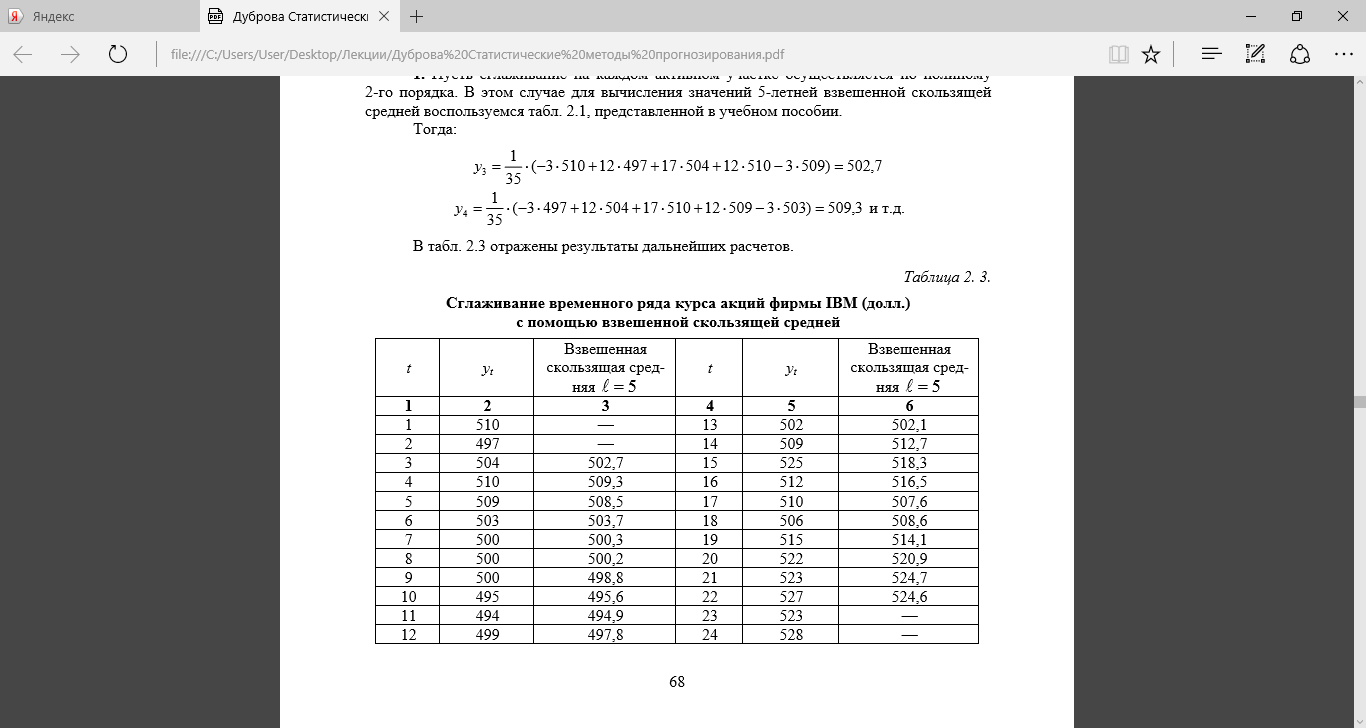

Пример. Рассчитать взвешенную скользящую среднюю для временного ряда курса акций фирмы IBM (табл. 5). Длина интервала сглаживания l=5.

Таблица 5

Курс акций фирмы IBM (долл.)

1. Весовые коэффициенты уровней –3/35, 12/35, 17/35 – взяты из первой строки табл. 4. Тогда получаем:

В таблице 6 отражены результаты дальнейших расчётов.

Таблица 6

Метод экспоненциального сглаживания заключается в том, что уровни исходного временного ряда взвешиваются с помощью скользящей средней, веса которой подчиняются экспоненциальному закону распределения.

Особенность метода заключается в том, что при расчете теоретических значений полученных по модели тренда, учитываются только значения предыдущих уровней временного ряда, взятых с определенным весом.

Общая формула расчета экспоненциальной средней имеет вид:

St(y) = α ⋅ yt + (1-α) ⋅ St-1(y),

где St(y) - значение экспоненциальной средней временного ряда для момента t;

St-1(y) - значение экспоненциальной средней для момента (t-1);

yt - значение последнего уровня исходного ряда динамики (для перспективного прогнозирования) или значение уровня временного ряда социально-экономического явления в момент t;

α - параметр сглаживания (вес t-го значения уровня временного ряда).

Одной из проблем практической реализации метода простого экспоненциального сглаживания является определение значения параметра сглаживания α.

От значения параметра α зависят веса предшествующих уровней временного ряда и в соответствии с этим степень их влияния на сглаживаемый уровень, а, следовательно, и значения прогнозных оценок. Чем больше значение параметра сглаживания α, тем больше влияние на прогнозные оценки предшествующих уровней и тем меньше сглаживающее влияние экспоненциальной средней.

Автор метода простого экспоненциального сглаживания предложил следующую формулу расчета α:

![]() ,

,

где n – число уровней временного ряда, вошедших в интервал сглаживания.

Часто на практике при решении конкретных задач параметр α применяется равным: α = 0,1; 0,15; 0,2; 0,25; 0,3.

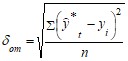

Параметр сглаживания α может быть также определен на основе метода перебора различных его значений. При этом, в качестве оптимального значения α выбирается то значение, при котором получена наименьшая средняя квадратическая ошибка прогноза, рассчитанная по данным всего сглаживаемого временного ряда или по данным части временного ряда, специально оставленной для проверки качества прогнозной модели. То есть путем построения ретроспективного прогноза, сущность которого заключается в том, что весь исходный ряд динамики разбивается на две части в соотношении 2/3 к 1/3.

Для различных значений α строится модель прогноза по первой части ряда (2/3) и по ней осуществляется прогноз на вторую (1/3 от исходной) часть ряда, по которой определяются отклонения прогнозных значений (![]() ) временного ряда от эмпирических значений уровней (yi) и определяется средняя квадратическая ошибка этих отклонений по формуле:

) временного ряда от эмпирических значений уровней (yi) и определяется средняя квадратическая ошибка этих отклонений по формуле:

.

.

Наиболее оптимальным считается тот параметр сглаживания α, которому соответствует наименьшее значение средней квадратической ошибки.

Прежде чем приступать к определению экспоненциальных средних, необходимо, кроме парaметра α определить St-1(y), то есть возникает проблема определения начальных условий.

В качестве начального условия S0 может быть использована средняя арифметическая, определенная по всем значениям уровней исходного временного ряда по формуле:

.

.

В качестве начального условия S0 возможно также использование значения первого уровня исходного временного ряда у1. При этом вес данного уровня будет уменьшаться по мере скольжения по уровням исходного временного ряда от уровня к уровню, следовательно, будет уменьшаться влияние каждого следующего уровня на величину экспоненциальной средней.

Метод аналитического выравнивания заключается в нахождении аналитической функции, выражающей развитие явления за рассматриваемый период времени. При этом решаются следующие задачи:

- выбор вида уравнения, отображающего тип развития; выявление степени близости теоретических и фактических данных.

Найденная модель позволяет получить выровненные или, иначе говоря, теоретические значения уровней, которые наблюдались бы при совпадении динамики явления с кривой найденной модели.

На практике наибольшее распространение получили следующие виды трендовых моделей:

линейная- 2-го порядка

Наиболее простым путем решения проблемы выбора формы трендовой модели можно назвать графический метод, основанный на визуальном анализе графика фактических уровней ряда. Однако при этом подходе риск ошибочного выбора кривой очень велик. Разные исследователи, исходя из одного итого же графика, могут прийти к разным заключениям по поводу формы уравнения.

Подбор класса выравнивающих кривых для временного ряда может быть проведён на основе анализа параметров ряда.

Примем обозначения:

Δ′, Δ′′, Δ′′′… – первые, вторые, третьи и т. д. разности уровней ряда (вторые разности представляют собой разности между первыми разностями и т. д.)

TpΔ′ – темпы роста первых абсолютных приростов уровней;

Тр – темпы роста.

Принято использовать следующие критерии выбора типа кривой (табл.7).

Таблица 7

Критерии выбора класса выравнивающих кривых

Показатель | Изменение уровней временного ряда | Формула уравнения | Наименование функции |

Δ′ | более или менее постоянные | -yt=a0+a1t | линейная |

Δ′ | уменьшающиеся | -yt=a0+a1/t | гиперболическая |

Δ′′ | постоянны | -yt=a0+a1t+ a2t2 | параболическая 2-ой степени |

Δ′′′ | постоянны | -yt=a0+a1t+ a2t2+ a3t3 | параболическая 3-ой степени |

TpΔ’ | постоянны | -yt= a0⋅a1t (-yt=aet) | экспоненциальная |

При выборе формы тренда наряду с теоретическим анализом закономерностей развития изучаемого явления используются эмпирические методы, такие как:

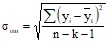

- расчет и анализ средней квадратической ошибки; критерий наименьшей суммы квадратов отклонений эмпирических и теоретических значений уровней временного ряда.

Средняя квадратическая ошибка определяется по формуле:

,

,

где yi – эмпирические уровни ряда;

![]()

![]() – теоретические уровни, рассчитанные по уравнению выбранной аналитической кривой тренда;

– теоретические уровни, рассчитанные по уравнению выбранной аналитической кривой тренда;

k – число параметров уравнения.

Чем меньше значение ошибки, тем лучше функция описывает тенденцию исходного временного ряда.

Критерий наименьшей суммы квадратов отклонений эмпирических уровней от теоретических ![]() предполагает, что наилучшим образом тенденция описывается трендом, которому соответствует наименьшее значение суммы квадратов отклонений.

предполагает, что наилучшим образом тенденция описывается трендом, которому соответствует наименьшее значение суммы квадратов отклонений.

Прогнозирование на основе экстраполяции тренда

Наиболее распространенным методом прогнозирования является использование аналитического выражения кривой тренда. Экстраполяция дает возможность получить точечное значение прогноза. Точечный прогноз есть оценка прогнозируемого показателя в точке (в конкретном году, месяце, дне) по уравнению, описывающему тенденцию показателя. Точечная оценка рассчитывается путем подстановки номера периода t, на который рассчитывается прогноз, в уравнении тренда.

Метод прогнозирования на основе экстраполяции тренда базируется на следующих предпосылках:

исходный временной ряд должен описываться плавной кривой; общие условия, определяющие тенденцию развития изучаемого явления в прошлом и настоящем не должны претерпевать значительных изменений в будущем; исходный ряд динамики должен иметь достаточное число уровней, с тем, чтобы отчетливо проявилась тенденция.Применение трендовых моделей прогнозирования социально-экономических явлений имеют большую значимость и довольно часто применяются для прогнозирования сложных социально-экономических явлений. Если выбранная модель тренда достаточно правильно отражает тенденцию развития, то полученные на ее основе прогнозы практически всегда надежны.

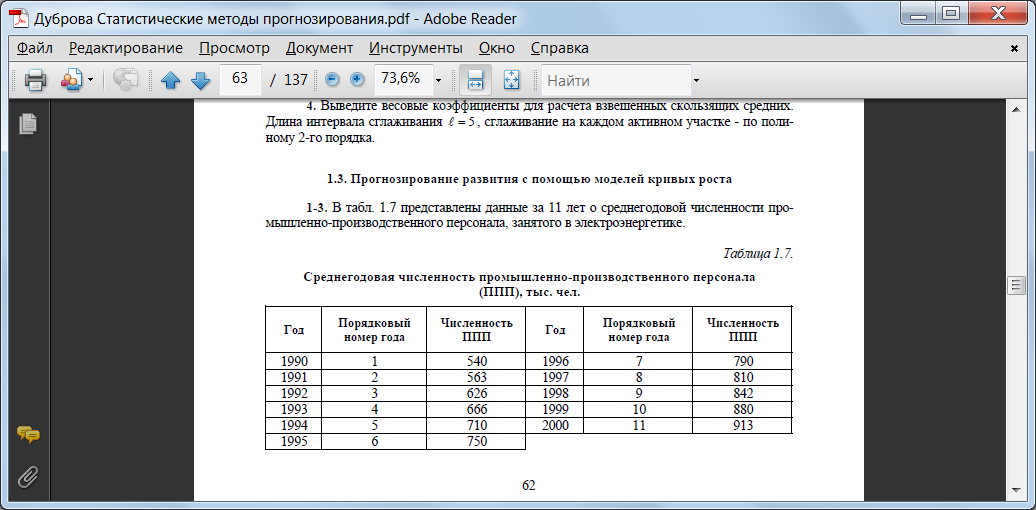

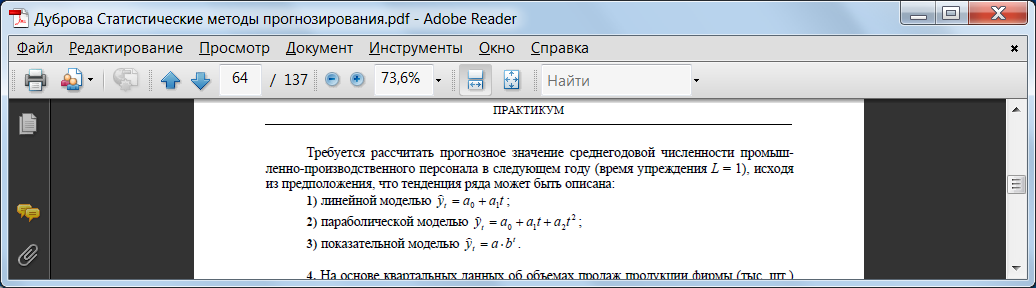

Пример. В табл. 8 представлены данные за 11 лет о среднегодовой численности промышленно-производственного персонала (ППП), занятого в электроэнергетике.

Таблица 8

Среднегодовая численность промышленно-производственного персонала

Требуется рассчитать прогнозное значение среднегодовой численности промышленно-производственного персонала в следующем году (время упреждения L = 1), исходя из предположения, что тенденция ряда может быть описана линейной моделью

.

.

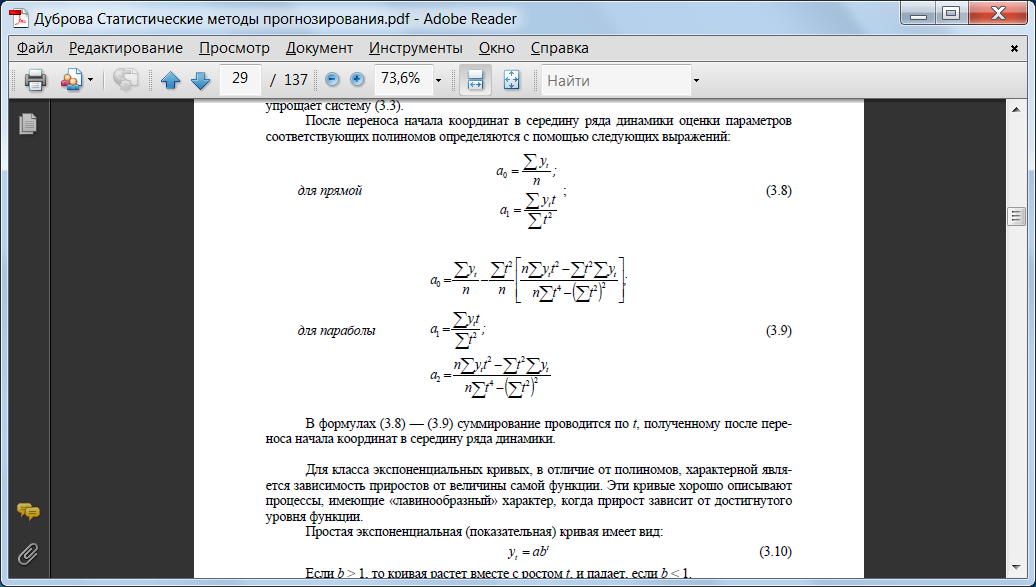

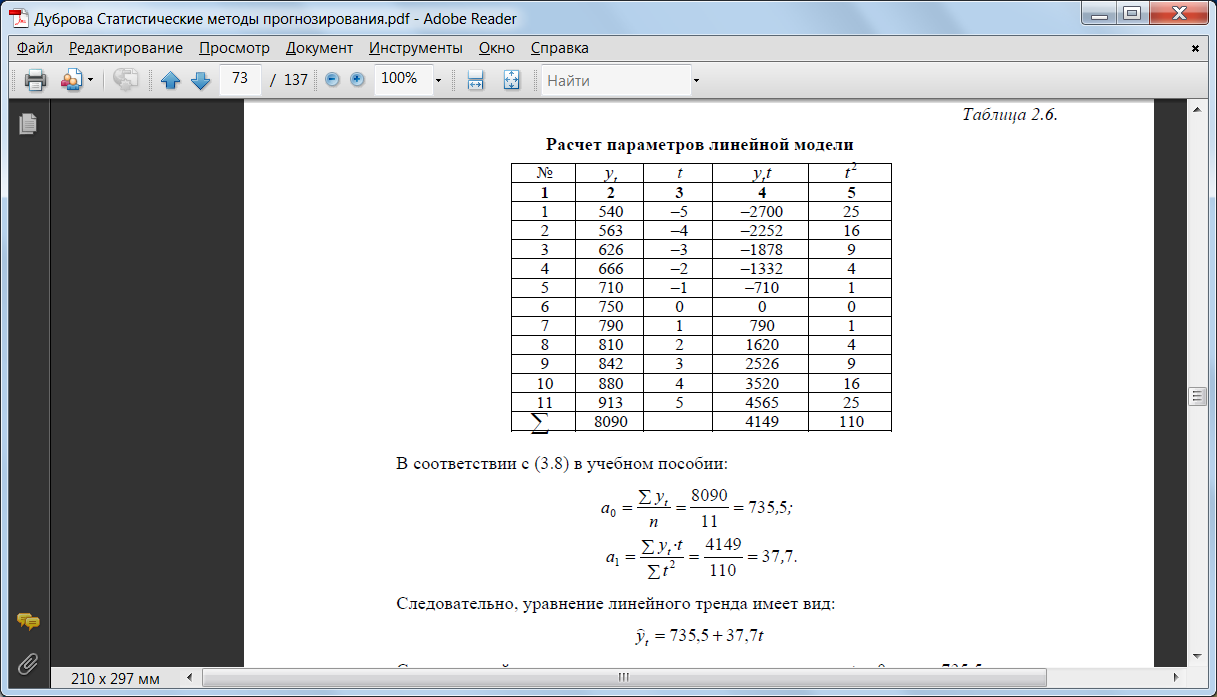

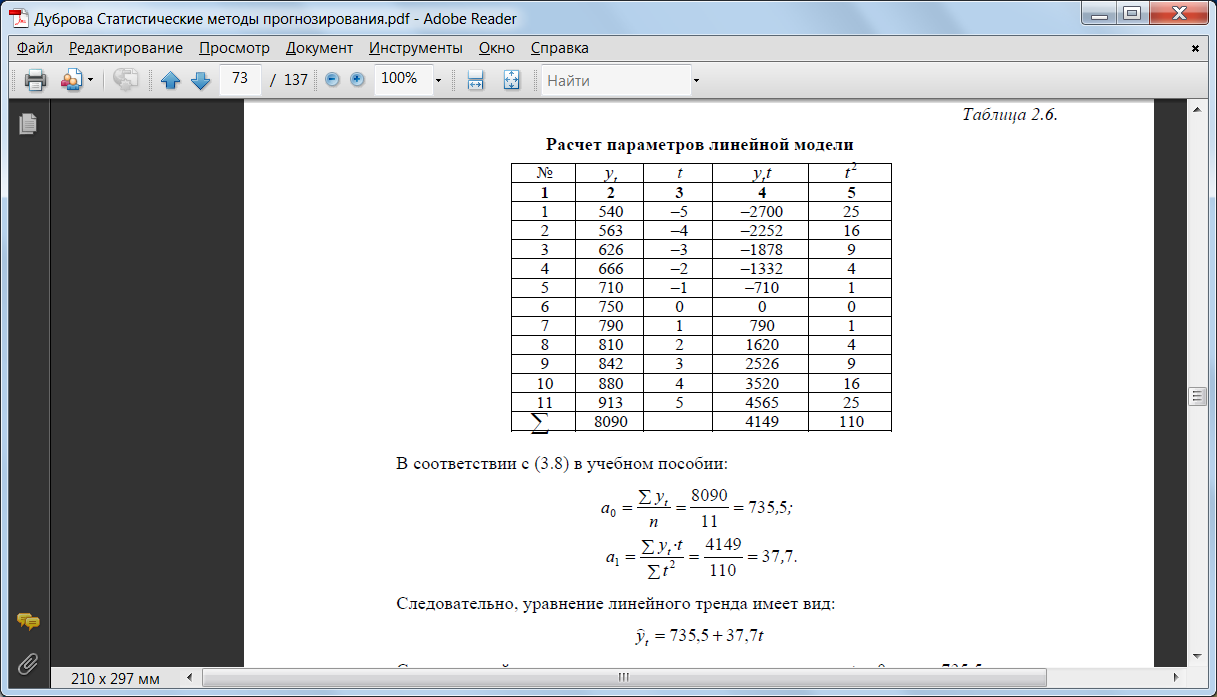

Для расчета коэффициентов линейного тренда используются выражения, полученные по методу наименьших квадратов из системы нормальных уравнений после переноса начала координат в середину ряда:

Так как число уровней ряда динамики нечетное (n = 11), то центральный уровень (шестой) принимается за начало отсчета, ему соответствует t = 0. Вышестоящие уровни нумеруются с шагом –1, нижестоящие — с шагом +1.

В табл. 9 представлены необходимые вспомогательные вычисления.

Таблица 9

Для прогнозирования на базе полученной модели на одну точку вперед необходимо в нее подставить соответствующее значение временного параметра, т. е. t = 6. (Если бы оценки коэффициентов модели были получены без переноса начала координат в середину ряда, то следовало бы подставить в модель значение временного параметра t = 12).

Прогноз равен:

В формулах суммирование проводится по t, полученному после переноса начала координат в середину ряда динамики.

Изучение сезонных колебаний

Преобразование рядов динамики применяется также для того, чтобы выявить и сезонные (внутри года) колебания показателей.

Индекс сезонности – отношение фактических внутригодовых уровней динамического ряда к средней этого ряда.

Для отыскания индексов сезонности требуется изучить данные об исследуемом явлении за ряд предшествующих лет (обычно не менее трех), с тем чтобы, обобщив их, получить представление о закономерностях его изменения в пределах годового цикла. Интервал внутри года, принимаемый за единицу (неделя, декада, месяц, квартал), определяется с учетом специфики изучаемого явления и задач исследования.

Статистическая методика измерения сезонности

Если известно, что исследуемое явление имеет сезонный цикл в пределах года, т. е. его показатели неравномерно распределяются на протяжении года, то необходимо установить, как они изменяются в течение года по периодам (интервалам). Если на один месяц, например декабрь, приходится не 1/12 годового числа правонарушений (как можно было бы предположить), а 1/20 этого числа, то, взяв отношение этих величин 1/20:1/12= 12:20=0,6, получим индекс сезонности на декабрь. Он означает, что декабрьский показатель равен 0,6 (60%) среднегодового показателя.

Если на декабрь приходится 1/12 годового числа правонарушений, то индекс сезонности за декабрь равен 1, если же все индексы по месяцам равны единице, значит, исследуемое явление не имеет сезонного колебания (цикла) и не может характеризоваться индексами сезонности.

Зная индексы сезонности и среднемесячные показатели, можно найти предполагаемые значения месячных уровней и построить так называемую сезонную волну показателей на будущие годы. Для этого достаточно среднемесячные величины умножить на индексы сезонности по месяцам. Среднемесячные показатели берутся как постоянные величины.

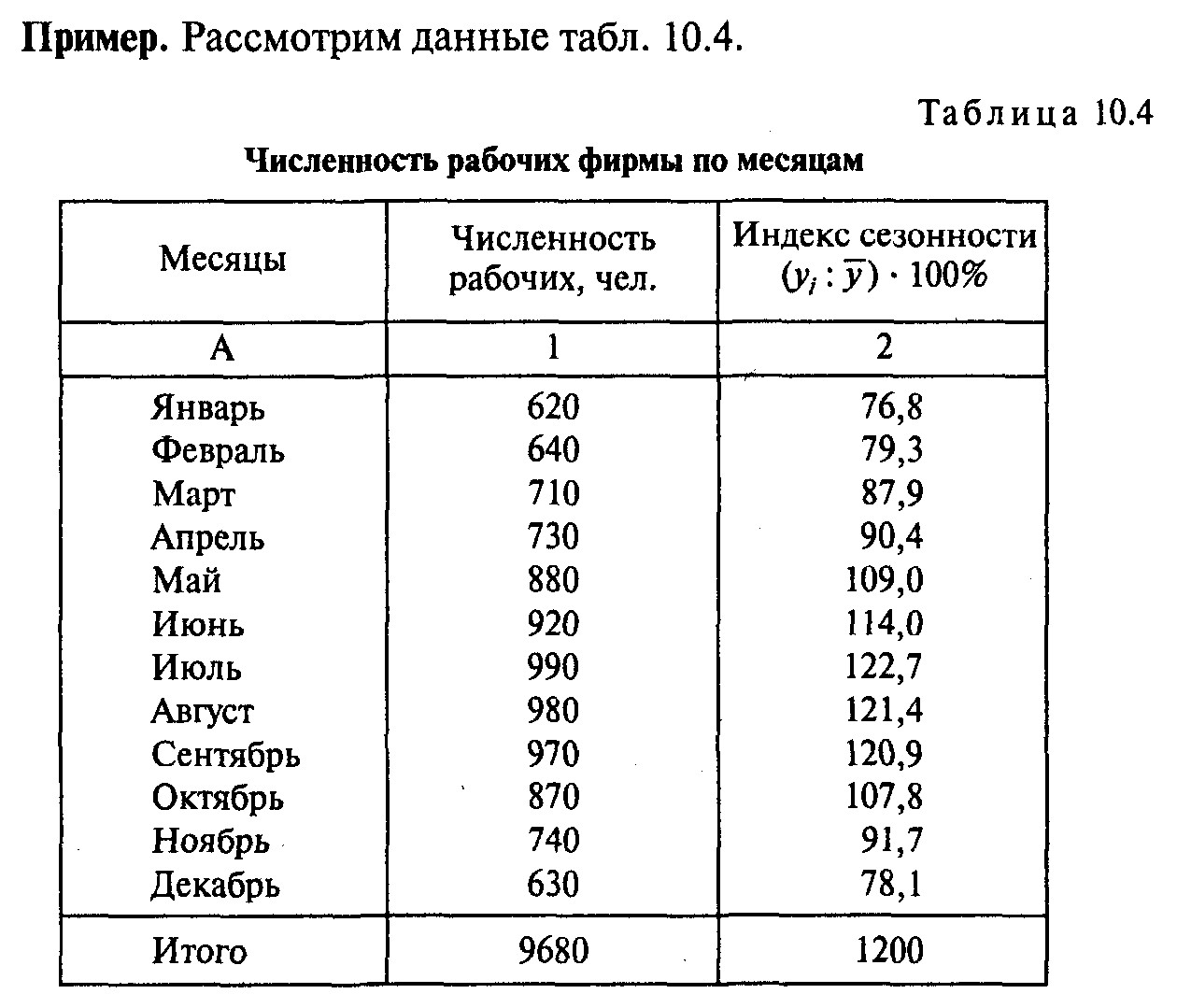

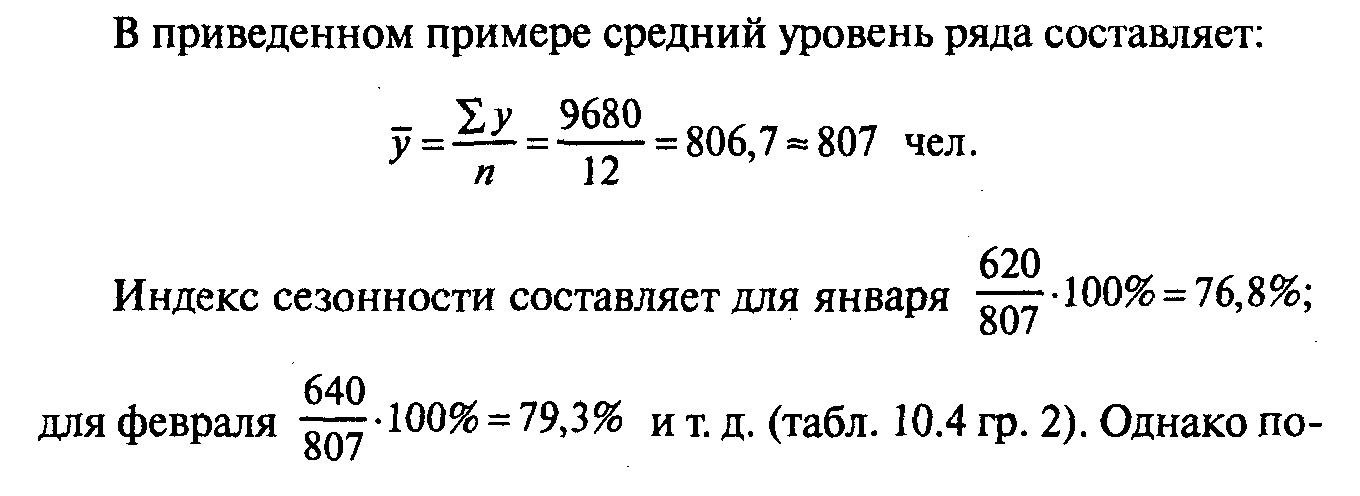

Пример. Рассмотрим данные о численности рабочих фирмы по месяцам (табл. 10, графа 1).

Таблица 10

Средний уровень ряда составляет:

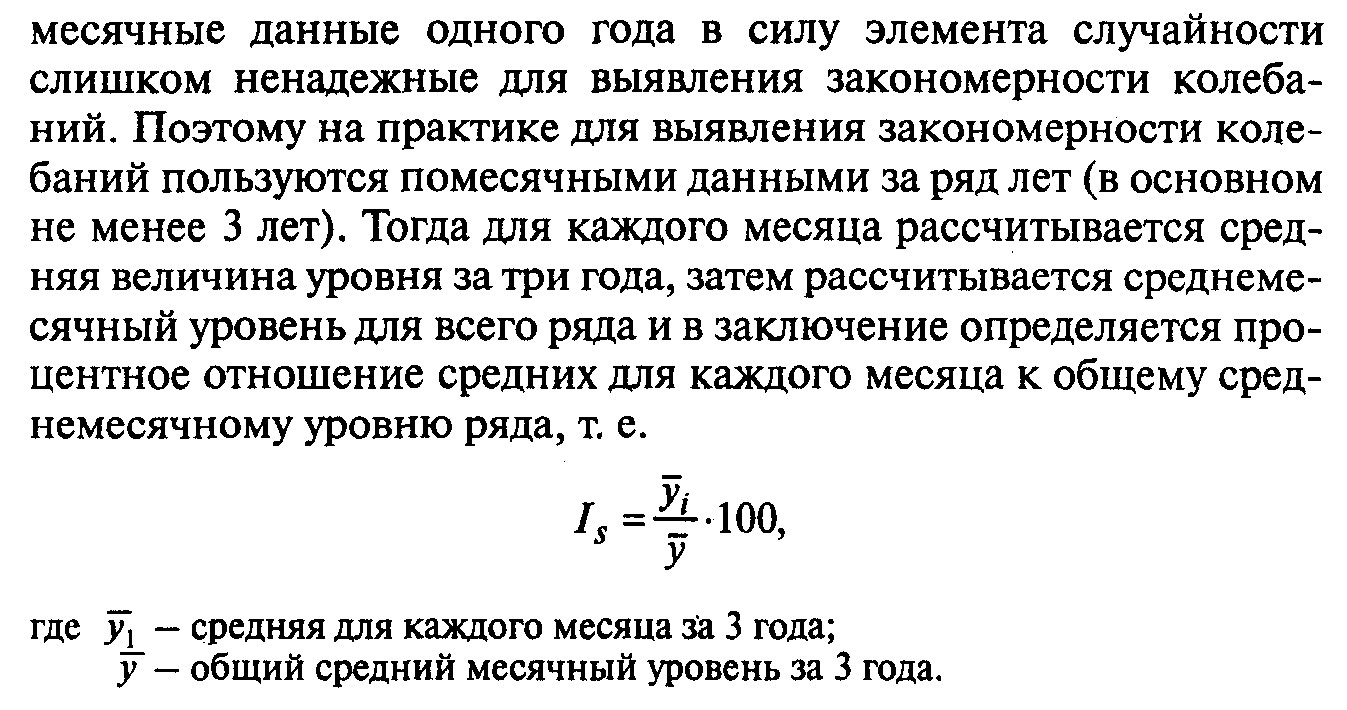

Месячные данные одного года в силу элемента случайности ненадёжны для выявления закономерности колебаний. На практике пользуются данными за несколько лет (не менее 3). Тогда для каждого месяца рассчитывается средняя величина уровня за 3 года, затем рассчитывается среднемесячный уровень для всего ряда и определяется процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, то есть

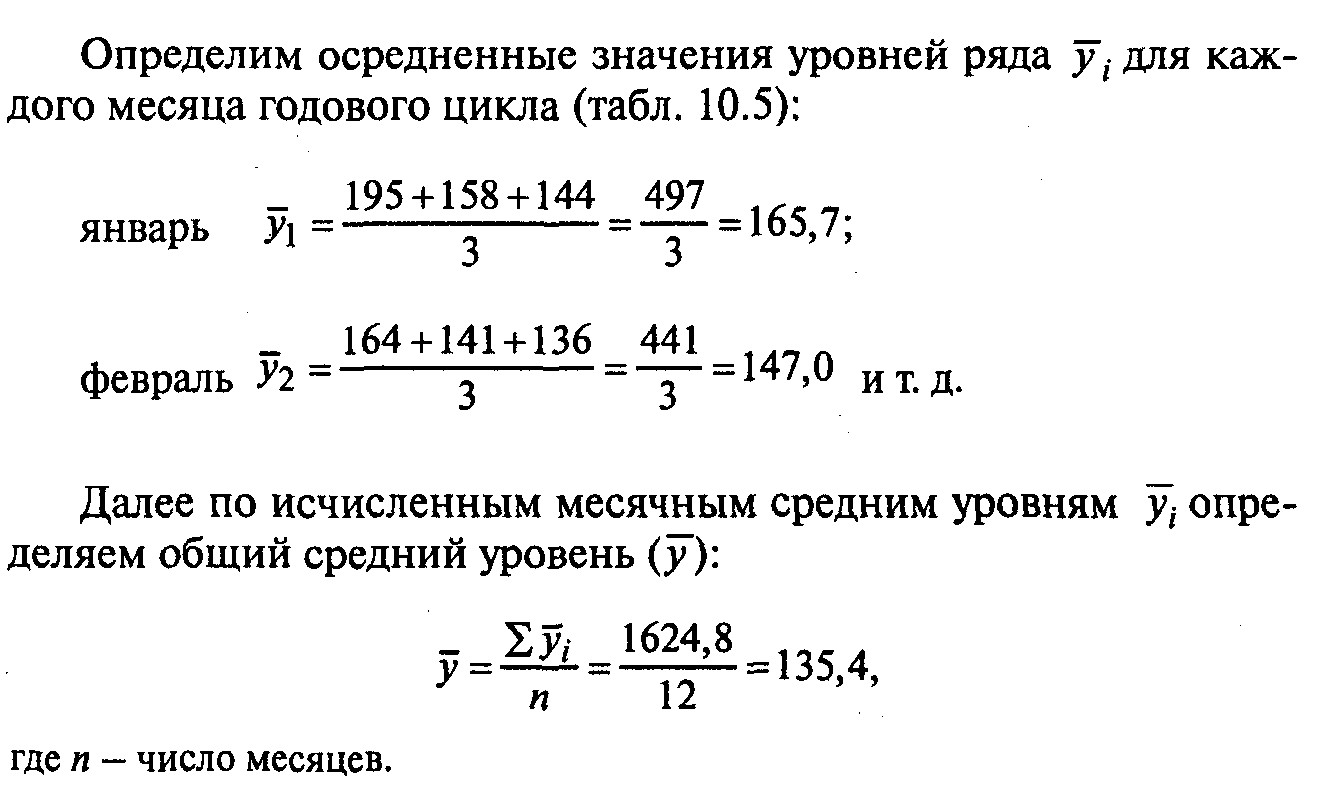

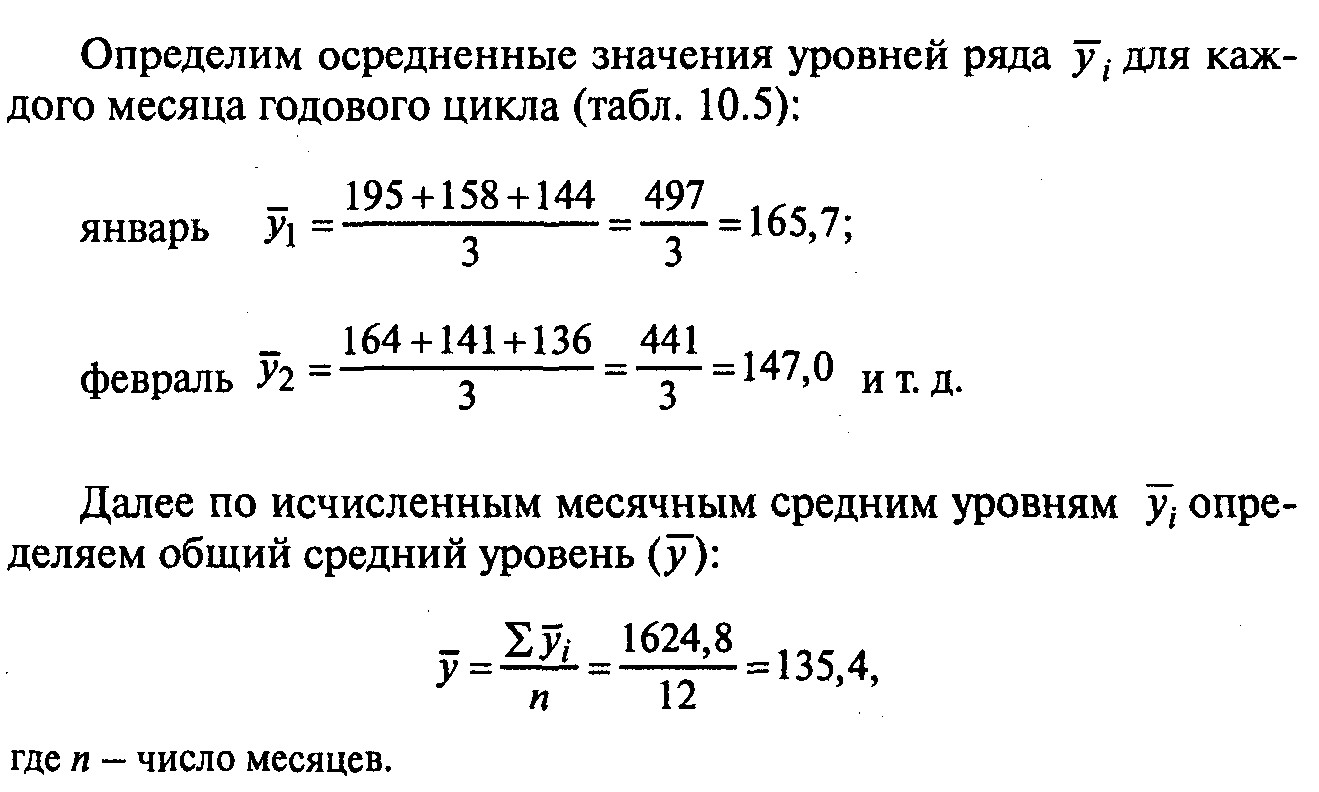

Пример. Рассмотрим данные динамики числа расторгнутых браков в городе за 3 года:

Для получения значений ![]()

![]() i способом простой средней произведём осреднение уровней одноимённых периодов за 3 года:

i способом простой средней произведём осреднение уровней одноимённых периодов за 3 года:

Далее по вычисленным месячным средним уровням определяем общий средний уровень:

где n - число месяцев.

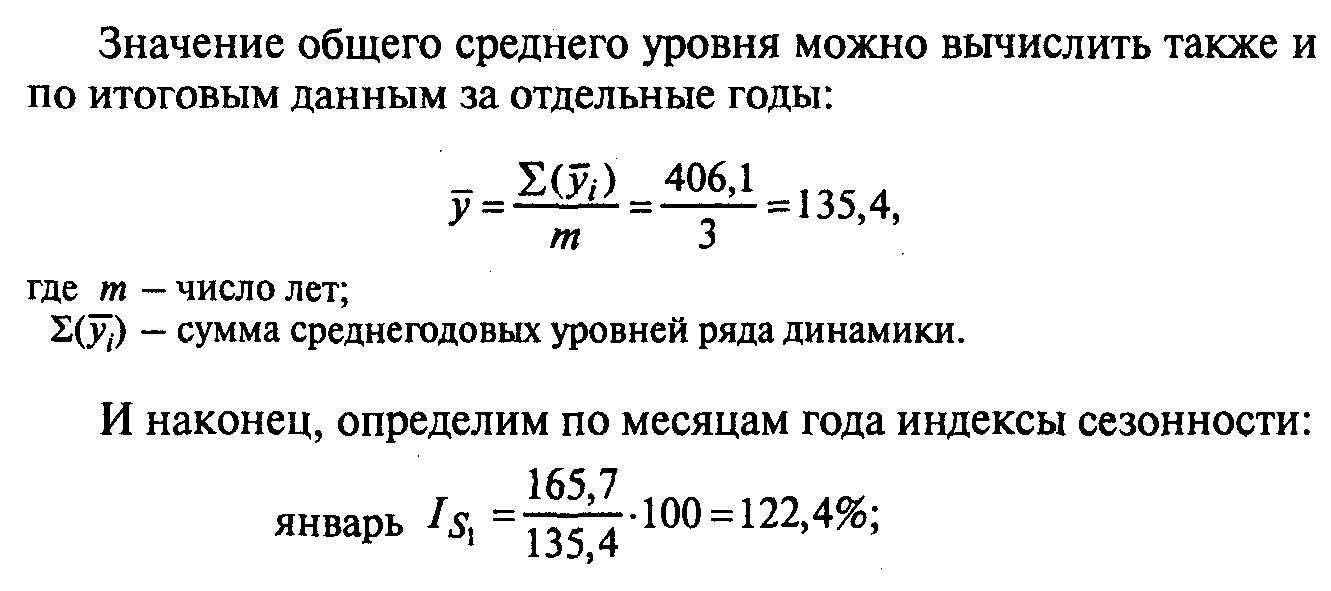

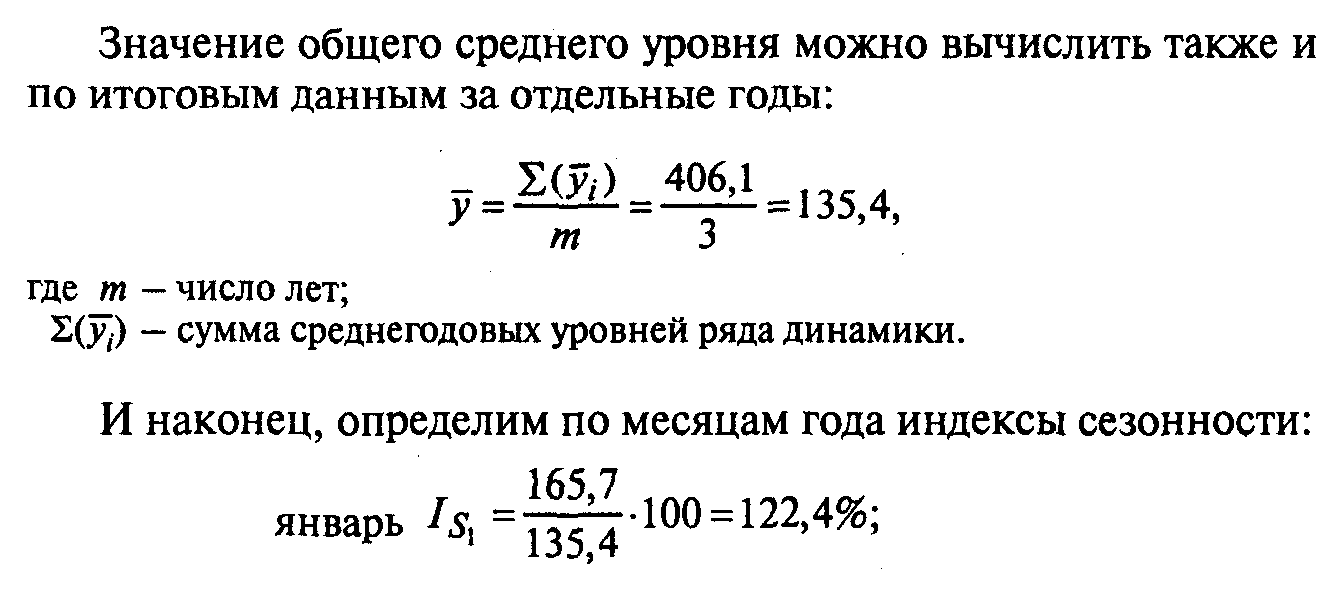

Заметим, что значение общего среднего уровня можно вычислить также и по итоговым данным за отдельные годы:

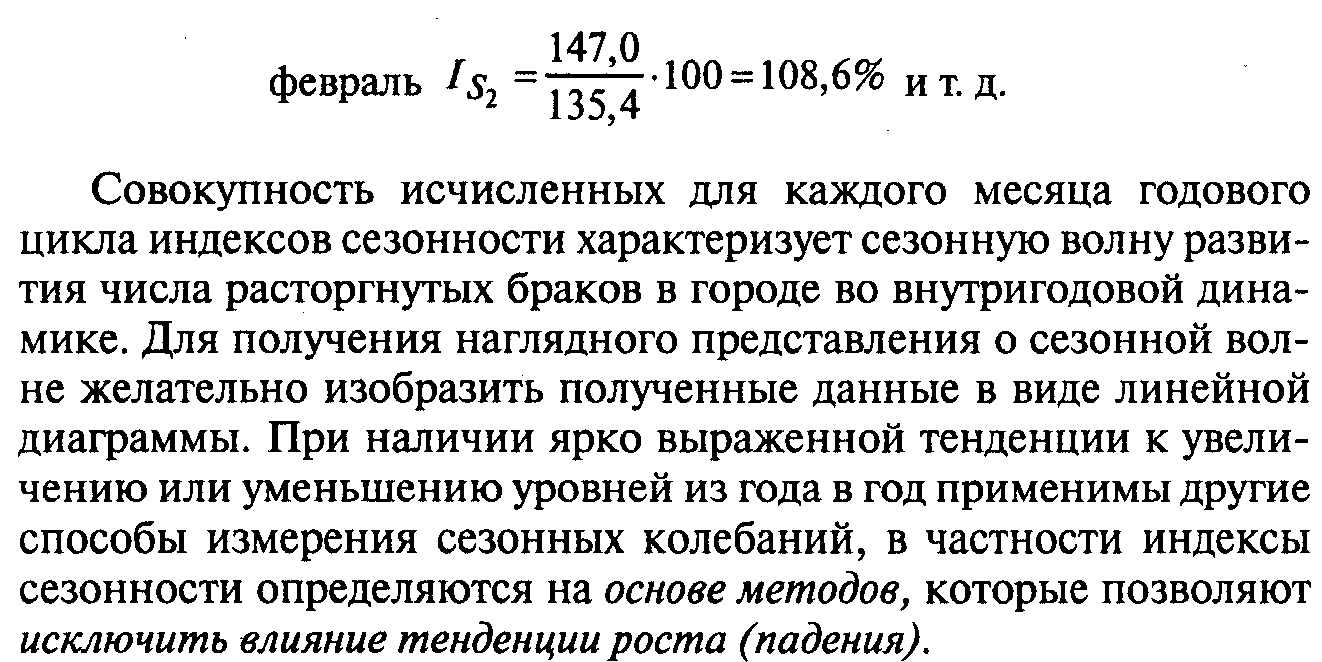

Определим индексы сезонности по месяцам года:

Совокупность вычисленных для каждого месяца индексов сезонности характеризует сезонную волну развития числа расторгнутых браков во внутригодовой динамике.