Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Эконометрика-2

Домашняя работа 1

Задача 1. Процесс ![]() задан равенством

задан равенством ![]() , где

, где ![]() - белый шум с единичной дисперсией, а

- белый шум с единичной дисперсией, а ![]() - некоторые начальные значения. Каким условиям должны удовлетворять случайные величины

- некоторые начальные значения. Каким условиям должны удовлетворять случайные величины ![]() , чтобы процесс

, чтобы процесс ![]() был стационарным?

был стационарным?

Решение.

Для того, чтобы процесс ![]() был стационарным, достаточно, чтобы:

был стационарным, достаточно, чтобы:

Ковариация ![]() . Дисперсия

. Дисперсия ![]() , и наконец , ковариация

, и наконец , ковариация ![]() . Решив эту систему линейных уравнений, получим выражение для дисперсии

. Решив эту систему линейных уравнений, получим выражение для дисперсии ![]() :

:

![]() .

.

Коэффициент корреляции ![]() равен

равен

![]() .

.

Задача 2. Дан процесс ![]() , где

, где ![]() - белый гауссовский шум с дисперсией

- белый гауссовский шум с дисперсией ![]() . Определим процесс

. Определим процесс ![]() :

:

Покажите, что процесс ![]() является стационарным, и найдите его ACF.

является стационарным, и найдите его ACF.

Решение.

Процесс является стационарным, если его среднее, дисперсия и все автокорреляции постоянны во времени. Таким образом, необходимо найти все эти величины и убедиться, что они не зависят от ![]() . Заметим, что поскольку

. Заметим, что поскольку ![]() ,

, ![]() – независимые нормальные величины, то случайная величина

– независимые нормальные величины, то случайная величина ![]() также нормальна со средним

также нормальна со средним ![]() и дисперсией

и дисперсией ![]() . Поэтому

. Поэтому

![]() (не зависит от

(не зависит от ![]() )

)

![]() (не зависит от

(не зависит от ![]() )

)

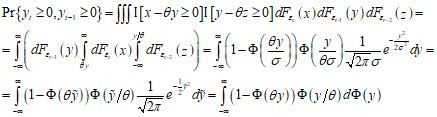

Поскольку при ![]()

![]() , то эти величины будут независимы. Поэтому для

, то эти величины будут независимы. Поэтому для ![]()

![]()

Для ![]() искомая вероятность будет равна

искомая вероятность будет равна

Прежде всего мы видим, что она не зависит от ![]() , и таким образом стационарность процесса

, и таким образом стационарность процесса ![]() доказана – его среднее, дисперсия и все автокорреляционные функции постоянны во времени.

доказана – его среднее, дисперсия и все автокорреляционные функции постоянны во времени.

![]()

![]() , где

, где ![]() – cdf стандартной нормальной величины.

– cdf стандартной нормальной величины.

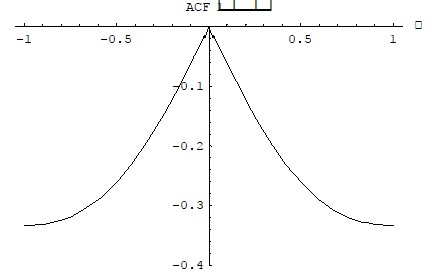

Данный интеграл несложно вычислить при ![]() (он равен

(он равен ![]() ) и при

) и при ![]() (он равен

(он равен ![]() ). Для промежуточных значений аналитической формы получить не удаётся; численное интегрирование приводит к следующим результатам:

). Для промежуточных значений аналитической формы получить не удаётся; численное интегрирование приводит к следующим результатам:

Задача 3. Постройте ![]() -представление для процесса МА(2):

-представление для процесса МА(2): ![]() , где

, где ![]() - белый гауссовский шум.

- белый гауссовский шум.

Решение.

Поскольку ![]() , и корни уравнения

, и корни уравнения ![]() - это

- это ![]() , то получаем равенство

, то получаем равенство

![]() , или

, или ![]() .

.

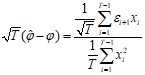

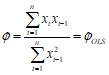

Задача 4.

Пусть ![]() - AR(1)-процесс:

- AR(1)-процесс: ![]() , Покажите, что МНК-оценка параметра

, Покажите, что МНК-оценка параметра ![]() в регрессии

в регрессии ![]() является

является

а) состоятельной;

б) асимптотически нормальной с параметрами ![]() .

.

Решение.

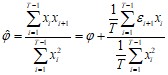

1-й вариант. МНК-оценка выглядит следующим образом :

.

.

Знаменатель сходится по закону больших чисел (по вероятности) к ![]() . Поскольку ошибки

. Поскольку ошибки ![]() некоррелированы с

некоррелированы с ![]() , и по закону больших чисел, числитель сходится к

, и по закону больших чисел, числитель сходится к ![]() , то оценка является состоятельной.

, то оценка является состоятельной.

Рассмотрим разность

.

.

Знаменатель сходится по вероятности к ![]() , а числитель, в силу эргодичности последовательности

, а числитель, в силу эргодичности последовательности ![]() , сходится по распределению к гауссовской случайной величине с параметрами

, сходится по распределению к гауссовской случайной величине с параметрами ![]() . Следовательно, дробь сходится к нормальной случайной величине с параметрами

. Следовательно, дробь сходится к нормальной случайной величине с параметрами ![]() , поскольку

, поскольку ![]() . Из этого следует утверждение задачи.

. Из этого следует утверждение задачи.

2-й вариант. Для простоты будем считать, что ошибки  имеют совместное нормальное распределение со средним

имеют совместное нормальное распределение со средним  и ковариационной матрицей

и ковариационной матрицей  . (Само утверждение задачи справедливо при более слабых условиях, но методы доказательства в этом случае выходят за рамки программы.) Запишем логарифмическую функцию правдоподобия (условную, при условии

. (Само утверждение задачи справедливо при более слабых условиях, но методы доказательства в этом случае выходят за рамки программы.) Запишем логарифмическую функцию правдоподобия (условную, при условии  ):

):

![]()

Максимизируя ее по ![]() и

и ![]() , получаем оценку максимального правдоподобия для

, получаем оценку максимального правдоподобия для ![]() . Нетрудно заметить, что

. Нетрудно заметить, что  .

.

Найдем асимптотическое распределение оценки ![]() . Для этого достаточно найти

. Для этого достаточно найти

Отсюда (в силу стационарности процесса

Отсюда (в силу стационарности процесса ![]() ) получаем, что

) получаем, что ![]() и

и ![]() . Следовательно,

. Следовательно, ![]() . Что и требовалось доказать.

. Что и требовалось доказать.