Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бухучет для начинающих

Бухгалтерский баланс

Как будет построена наша работа по заполнению Бухгалтерского баланса? Еще раз напомним: его форма утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Вам уже известно, что баланс состоит из двух частей: актива и пассива.

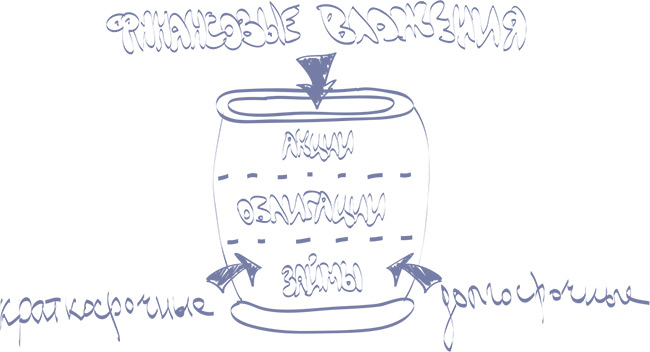

Эти части в свою очередь разбиты на строки. Помните, мы сравнивали их с полочками на стеллаже? А синтетические бухгалтерские счета – с большими бочками, которые расставлены на этих полочках. Напомним, что синтетическими называют счета первого порядка, которые при необходимости можно разбить на субсчета (счета второго порядка) и аналитические счета (счета третьего порядка). Скажем, на счете 58 «Финансовые вложения» обычно выделяют субсчета для учета акций, облигаций и займов.

Задачка 1

|

Составьте баланс по состоянию на

Составьте баланс по состоянию на

Так вот, делая проводки на счетах, мы раскладываем стоимость активов и пассивов по бочкам-счетам. А потом, когда отчетный период заканчивается, начинаем их группировать. Сначала подсчитываем общие суммы, которые накоплены по дебету и кредиту каждого счета, а потом выводим сальдо этого счета. Это вы уже делали, заполняя оборотную ведомость за декабрь 2013 года (она есть в приложении 3). Поскольку это был первый месяц в жизни компании, эта ведомость совпадает с годовой.

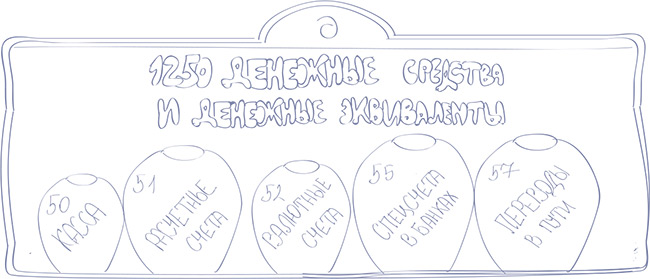

Осталось подвести итоги по каждой статье баланса. Как это сделать? Загляните в баланс-подсказку в приложении 5. И найдите строку «Денежные средства и денежные эквиваленты». На ней стоят пять бочек-счетов: – 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Как узнать общее значение строки? Конечно, сложить сальдо по этим счетам!

Важно Итог статьи баланса – это сумма показателей соответствующих ей счетов. |

Как переносить стоимость со счетов в баланс

Заметим, что в некоторых случаях перед сложением нужна корректировка. Например, сальдо счета 50 надо брать за исключением остатка по субсчету «Денежные документы» (если он применялся). А сальдо счета 55 «Специальные счета в банках» – за исключением сумм, учтенных в составе финансовых вложений (если такие были).

С остальными строками баланса аналогично. Главное, чтобы под рукой был регистр бухгалтерского учета с остатками по каждому счету на конец отчетного периода.

А теперь самый главный вопрос. По каким правилам бочки-счета распределяются по полочкам-статьям баланса? К сожалению, в законодательстве четких инструкций нет. В Минфине России считают, что главные бухгалтеры достаточно грамотны, чтобы самостоятельно решить, какой счет на какую полочку поставить.

Но для начинающих бухгалтеров это сложная задача. Поэтому мы подготовили для вас подсказку. Она приведена в приложении 5. В ней после названия каждой статьи баланса записаны номера прикрепленных к ней счетов. А также даны пояснения, которые помогут правильно перенести данные в главную отчетную форму.

Первый раздел баланса – «Внеоборотные активы». Здесь отражают имущество, которое не исчезает после каждого оборота средств. В частности, нематериальные активы и основные средства. Предприятие пользуется ими долго и списывает их постепенно. У внеоборотных активов пока нет. Поэтому мы перейдем к разделу II.

Где в активе отразить сырье, материалы и другие запасы

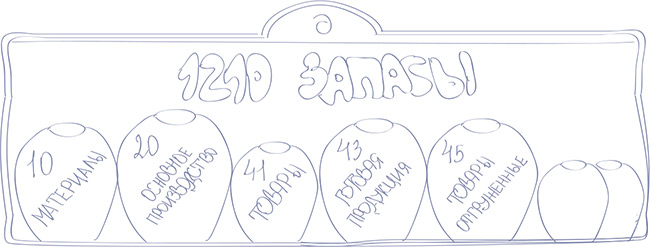

1. Раздел II «Оборотные активы». Статья 1210 «Запасы». Посмотрите в баланс-подсказку (см. приложении 5). Именно в эту строку баланса надо записать сальдо со счета 10 «Материалы» – 25 000 руб. Оно означает, что на складе лежит производственное сырье – мешки с глиной, на покупку которых потрачена эта сумма.

Важно Запасы – это не только материалы, но и товары, готовая продукция и многое другое. |

Вы, наверное, помните, что строка «Запасы» – одна из самых вместительных строк баланса. В нее переносят не только стоимость материально-производственных запасов, хранящихся на складе, но и стоимость незавершенного производства (сальдо счетов 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»). Стоимость готовой, но еще не проданной собственной продукции (сальдо счета 43 «Готовая продукция»). Стоимость товаров, закупленных для перепродажи (сальдо счета 41 «Товары»). А также товаров, отгруженных покупателю, но еще им не полученных (сальдо счета 45 «Товары отгруженные»). И это далеко не весь список.

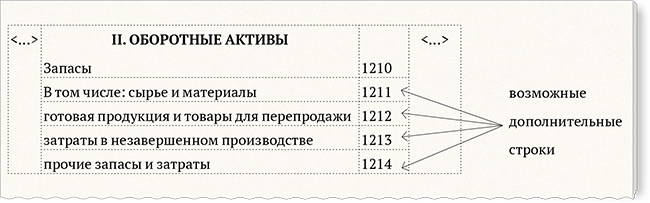

При желании показатель «Запасы» можно расшифровать. То есть обособленно показать в балансе информацию о стоимости материалов, готовой продукции и товаров, затратах в незавершенном производстве и т. п. Для этого в баланс можно добавить дополнительные строки. Например, такие: 1211 «Сырье и материалы»; 1212 «Готовая продукция и товары для перепродажи»; 1213 «Затраты в незавершенном производстве»; 1214 «Прочие запасы и затраты» и т. д.

Представлять в развернутом виде можно и любые другие статьи баланса. Но мы предположим, что этим правом не воспользовалось. И запишем число 25 (то есть 25 000 руб.) со счета 10 «Материалы» строку «Запасы» с кодом 1210. На остальных счетах, которые влияют на эту статью баланса, у нас нули.

Какая строка актива отведена для денежных средств

2. Раздел II «Оборотные активы». Статья 1250 «Денежные средства и денежные эквиваленты». У нашего предприятия есть 1 520 000 руб. на счете 51 «Расчетные счета». Сальдо других денежных счетов нулевые. Это счета 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Чтобы узнать общее значение строки 1250, складывают сальдо по перечисленным выше денежным счетам (с небольшой корректировкой). Мы же запишем сюда 1520 (то есть 1 520 000 руб. со счета 51).

Других оборотных активов у нас нет, переходим к последней строке раздела.

3. Раздел II «Оборотные активы». Статья «Итого по разделу II». Общая сумма оборотных активов – 1545 (25 + 1520). То есть 1545 000 руб.

4. Строка «Баланс». Это общий итог по активу баланса. Здесь тоже ставим 1545.

Куда в пассиве записать данные об уставном капитале

1. Раздел III «Капитал и резервы». Статья 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». Это самый первый и самый главный пассив. Эта строка баланса просто не может быть не заполнена. Ведь размер уставного капитала указывают при создании компании. Если записи о нем в Уставе не будет, организацию не зарегистрируют в едином государственном реестре юридических лиц. Данные об уставном капитале должны быть даже в нулевом балансе.

Напомним, что уставный капитал – это долг предприятия перед учредителями. Он числится в кредите счета 80 «Уставный капитал». Сальдо этого счета бывает только кредитовым. В оно равно 1500 (то есть 1500 000 руб.). Перенесите его в строку 1310 баланса.

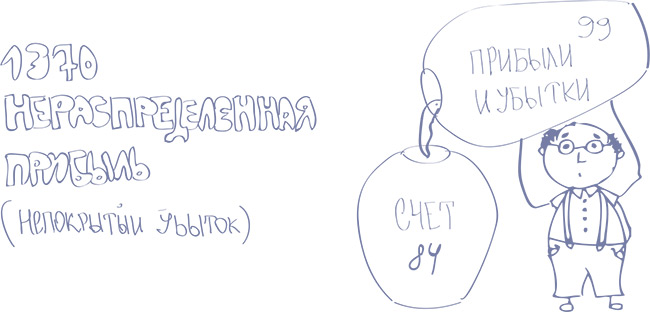

Какая строка баланса показывает финансовый результат

2. Раздел III «Капитал и резервы». Статья 1370 «Нераспределенная прибыль (непокрытый убыток)». Эта статья – для финансового результата за отчетный год. Это либо чистая прибыль, которую еще не направили на выплату дивидендов, либо убыток, в счет погашения которого не зачислены какие-либо средства.

по итогам года получило прибыль – 45 000 руб. Но учредитель еще не принял решение о ее распределении. Поэтому она числится в кредите счета 84 «Нераспределенная прибыль (непокрытый убыток)». Подчеркнем – речь идет о прибыли, оставшейся после начисления налога, который компания должна заплатить за счет финансового результата своей работы. Записываем в строку 1370 число 45 (тыс. руб.).

Важно Нераспределенная прибыль – это прибыль, оставшаяся после начисления налога, который компания платит из финансового результата своей работы. |

Напомним, что данные о прибыли или убытке появляются на счете 84 только один раз в году – в последний день декабря. Поэтому получается, что перенести их в баланс с этого счета можно, только составляя годовой баланс.

В промежуточных балансах по строке 1370 показывают сальдо счета 99 «Прибыли и убытки». Ведь в течение года финансовый результат копится на этом счете. Разумеется, к нему прибавляют и сальдо по счету 84 – оставшееся с прошлого года.

3. Раздел III. Статья «Итого по разделу III». Просуммировав все записи в разделе III баланса, получаем 1545 (1500 + 45).

Где в балансе записывают долги компании

4. Данных для раздела IV баланса «Долгосрочные обязательства» у нет. Во всех строках этого раздела ставим прочерки.

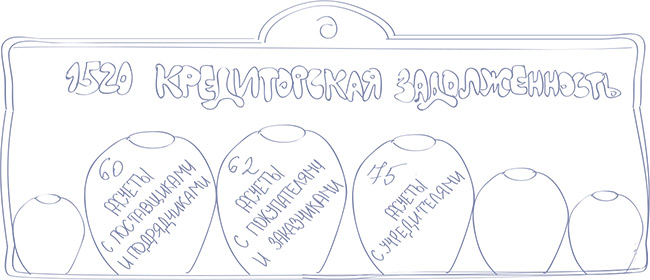

И переходим к разделу V «Краткосрочные обязательства». Здесь нас интересует статья 1520 «Кредиторская задолженность». Эта строка для обязательств, срок погашения которых не превышает 12 месяцев после отчетной даты. Мы уже говорили, что кредиторка очень разнообразна. В нее входят долги компании перед поставщиками и подрядчиками, перед работниками, перед государством по налогам и сборам, перед внебюджетными фондами по страховым взносам, перед учредителями и т. д.

По этому перечню можно догадаться, на каких счетах надо искать сальдо для строки 1520 баланса. Это прежде всего счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками». Важный нюанс: подсчитывая сальдо по счету 62, полученные авансы надо брать за вычетом НДС.

Бухгалтерские проводки со счетами 60 и 62 в были. Но на 31 декабря отчетного года компания полностью рассчиталась со своими поставщиками и подрядчиками – за покупку глины и за изготовление кирпичей. Долгов перед покупателями тоже нет – единственная проданная партия кирпичей благополучно перешла в собственность приобретателя. Со счетов 60 и 62 переносить в баланс нечего.

Также у нас был задействован счет 75 «Расчеты с учредителями». Но только для того, чтобы учредитель внес свой вклад в уставный капитал. Он это сделал в полной сумме, поэтому на 31 декабря отчетного года сальдо на счете 75 нулевое. На эту дату решение о распределении годовой прибыли учредитель еще не принял. Поэтому задолженности по выплате ему доходов у предприятия нет.

Важно Пока прибыль не распределена, долга перед учредителями по выплате дивидендов у компании нет. |

Общая сумма краткосрочной кредиторской задолженности равна нулю. Ставим в строке 1520 прочерк. В других статьях раздела V, а также в итоговой строке этого раздела – тоже прочерки.

5. Строка «Баланс». Суммируем итоги всех разделов пассива и получаем 1545 тыс. руб. (1545 + 0).

БСС «Система Главбух» 2015