Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Мотивация-определение.

У термина «Мотивация» есть несколько определений.

Мотивация-побуждение к действию; динамический процесс психофизиологического плана, управляющий поведением человека, определяющий его направленность, организованность, активность и устойчивость; способность человека деятельно удовлетворять свои потребности.

Мотивация в менеджменте— это процесс стимулирования кого-либо (отдельного человека или группы людей) к деятельности, направленной на достижение целей организации. Мотивация необходима для продуктивного выполнения принятых решений и намеченных работ.

Мотивация – вид управленческой деятельности, который побуждает работников к деятельности. Она предусматривает стимулирование при помощи внешних факторов, так называемое материальное и моральное стимулирование, а также внутренних психологических побуждений к работе.

Мотивация – это совокупность внутренних и внешних движущих сил, побуждающих человека к деятельности, задающих границы, формы, степень на достижение определенных целей.

Это лишь малая часть из них.

Какие теории мотивации существуют?Выделяют следующие группы теорий мотивации:

- содержательные теории (Маслоу, Герцберг, МакКлелланд и др.); процессуальные теории (Врум и др.); теории, основанные на отношении человека к труду (Макгрегор, Оучи)

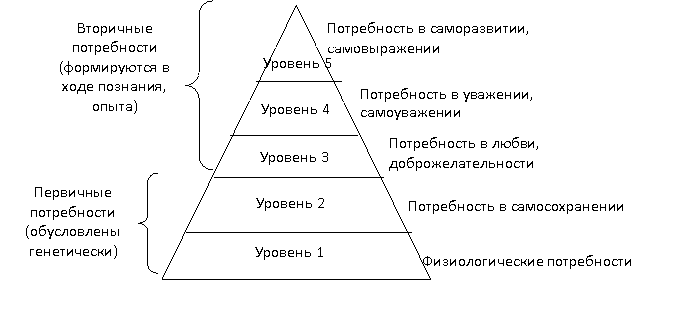

Пирамимда потрембностей — общеупотребительное название иерархической модели потребностей человека, представляющей собой упрощённое изложение идей американского психолога А. Маслоу.

Согласно теории А. Маслоу, существует пять основных типов потребностей:

- физиологические потребности (уровень 1); потребность в безопасности (уровень 2); социальные потребности (уровень 3); потребность в уважении и самоутверждении (уровень 4); потребность в самовыражении (уровень 5).

Эти потребности образуют иерархическую структуру, которая определяет поведение человека, причем потребности высшего уровня не мотивируют человека, пока хотя бы частично не удовлетворены потребности нижнего уровня.

В основе теории Маслоу лежат следующие положения:

- потребности делятся на первичные и вторичные и образуют пятиуровневую иерархическую структуру, в которой они расположены в соответствии с приоритетом; поведение человека определяет самая нижняя неудовлетворенная потребность иерархической структуры; после того как потребность удовлетворена, ее мотивирующее воздействие прекращается.

Степень удовлетворения потребностей (от желаемого) по уровням:

- - уровень 1 - 85%; - уровень 2 - 70%; - уровень 3 - 50%; - уровень 4 - 40% - уровень 5 - 10%.

Теория Маслоу получила дальнейшее развитие в теориях МакКлелланда и Герцберга.

В чем суть процессуальных теорий мотивации?Процессуальные теории мотивации – анализируют то, как человек распределяет свои усилия для достижения цели, и какой вид поведения при этом выбирает. Можно сказать, что они больше ориентированы на процесс достижения цели (потому и называются процессуальными теориями), а не на содержание цели (как содержательные теории мотивации). Но при этом процессуальные теории вовсе не отвергают роль потребностей в мотивации человеческой деятельности, просто согласно им не менее важны и условия удовлетворения потребностей: ожидаемое вознаграждение и справедливая оценка результата проделанной работы.

К процессуальным теориям мотивации относятся:

- теория ожиданий В. Врума; теория справедливости Дж. Адамса; комплексная теория мотивации Портера-Лоулера; теория X и теория Y МакГрегора.

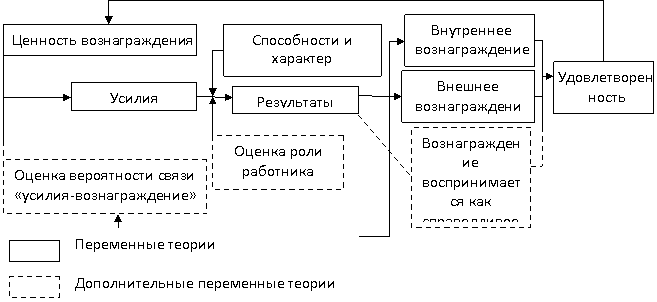

Модель Портера-Лоулера.

Л. Портер и Э. Лоулер разработали комплексную процессуальную теорию мотивации, включающую элементы теории ожидания и теории справедливости, описанных выше. В их модели присутствуют пять переменных: затраченные усилия, восприятие, полученные результаты, вознаграждение, степень удовлетворения. В соответствии с созданной моделью можно определить следующую зависимость: достигнутые результаты труда зависят от приложенных сотрудником усилий, его способностей и характерных особенностей, а также от осознания им своей роли. Уровень приложенных усилий будет определяться ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечет за собой вполне определенный уровень вознаграждения. Кроме этого, в теории Портера-Лоулера устанавливается соотношение между вознаграждением и результатами, т. е. сотрудник удовлетворяет свои потребности посредством вознаграждения, полученного за достигнутые результаты.

Более подробно проанализировав элементы модели Портера-Лоулера, можно лучше понять механизм мотивации. Уровень затрачиваемых человеком усилий зависит от ценности вознаграждения и того, насколько сам человек верит в эту связь. Достижение требуемого уровня результативности может повлечь внутренние вознаграждения, такие как чувство удовлетворения от выполненной работы, чувство компетентности и самоуважения, а также внешние вознаграждения, такие как похвала руководителя, премия, продвижение по службе. Теория также рассматривает возможные связи между результатами труда и вознаграждением (внешним и справедливым), которые могут означать, что в первом случае результативность труда определенного сотрудника и выдаваемое ему вознаграждение зависят от возможностей, определяемых руководителем для конкретного сотрудника и всей организации в целом. Во втором случае — что в соответствии с теорией справедливости люди имеют собственную оценку степени справедливости вознаграждения, выдаваемого за те или иные результаты. Удовлетворение — это результат внешних и внутренних вознаграждений с учетом их справедливости. Удовлетворение выступает в качестве измерителя того, насколько ценно вознаграждение для конкретного работника. Эта оценка будет влиять на восприятие сотрудником организации ситуаций, которые будут возникать в дальнейшем процессе работы.

Один из наиболее важных выводов теории Портера-Лоулера состоит в том, что результативный труд ведет к удовлетворению. Это прямо противоположно мнению, которое исповедует на этот счет большинство руководителей организаций. Руководители находятся под влиянием более ранних теорий человеческих отношений, полагавших, что удовлетворение ведет к достижению высоких результатов в труде или попросту говоря, что более довольные работники трудятся лучше. Авторы теории напротив полагают, что чувство выполненной работы ведет к удовлетворению и способствует повышению результативности труда. Проводимые исследования подтверждают точку зрения авторов о том, что высокая результативность является причиной полного удовлетворения, а не его следствием. Модель Портера-Лоулера показала в частности, что мотивация не является простым элементом в цепи причинно-следственных связей. Эта теория показывает насколько важно объединить такие понятия как усилия, способности, результаты, вознаграждения, удовлетворение и восприятие в рамках единой, взаимосвязанной системы мотивации труда.

Проанализировав факторы ожидания можно сделать вывод, что при высоких ожиданиях работника, отличных результатах его работы и большой степени удовлетворения полученным вознаграждением наблюдается сильная мотивация.

Теория ожиданий показывает неоднозначность восприятия вознаграждения разными людьми и уникальность мотивационной структуры каждого человека. Теория ориентирует на целый ряд параметров установления мотивационного климата, способствующего эффективному труду работников.

Восприятие справедливости носит ярко выраженный субъективный характер, поэтому желательно, чтобы информация о факторах, определяющих вознаграждение и его величину должна быть широко доступна всем работникам. Важно учитывать комплексную оценку вознаграждения, в которой оплата труда играет хотя важную, но не единственную роль. Кроме этого мотивирующая роль равенства существует при высоком исполнительском уровне работы фирмы, в случае низкого исполнительского уровня равенство играет демотивирующую роль.

В модели Портера-Лоулера вознаграждение, оцениваемое как справедливое, положительно влияет на уровень результативности и на удовлетворенность работника. Уровень удовлетворенности, который в будущем снова станет определять ожидания работника и его результативность, является выводом из системы вознаграждений с учетом их справедливости. Модель показывает, что последняя представляет собой не однолинейный процесс, а целостную структуру, взаимосвязывающий ряд поведенческих факторов и фактор вознаграждения.

Основной вывод: высокая результативность труда является причиной удовлетворенности, а не ее следствием.

В рамках процессуальных теорий мотивации также предполагается мотивирующая роль потребностей, однако, сама мотивация рассматривается с точки зрения тех обстоятельств, которые направляют усилия человека на достижение различных целей, стоящих перед организацией.

Методы управления.

Методы управления, или воздействия, в процессе управления являются важным разделом в менеджменте. Среди них основными являются организационно-распорядительные, или организационно-административные, экономические и социально-психологические. В последнее время приобретают значение и социологические методы. Все эти методы управления не могут действовать изолированно друг от друга, так как представляют совокупность способов воздействия управляющей системы на управляемую для достижения определенной цели. Для того чтобы реализовать определенные цели, а также функции и принципы управления, применяют вышеперечисленные методы.

Метод управления — совокупность приемов и способов воздействия на управляемый объект для достижения целей.

Слово «метод» имеет греческое происхождение, дословно переводится как «исследование», имеет два значения: первое — способ исследования явлений природы, подход к изучаемым явлениям, планомерный путь научного познания и установления истины; второе — прием, способ или образ действия.

В менеджменте существует очень большое разнообразие методов управления и их классификаций. Наиболее широкое распространение получила классификация методов управления в зависимости от их содержания, направленности и организационной формы, что отражает административное, экономическое и социальное воздействие на управляемую систему.

Направленность методов управления ориентирована на систему (объект) управления. Это может быть, как предприятие в целом, так и отдельное его подразделение (отдел, департамент и т. п.). Также это может быть функция предприятия (производство, маркетинг, инновация, финансы, информация) либо функция менеджмента (планирование, организация, мотивация и контроль).

Содержание методов управления — это специфика приемов и способов воздействия.

Организационная форма методов управления — воздействие на конкретно сложившуюся ситуацию. Оно может быть прямым (непосредственным) или косвенным (постановка задачи и создание стимулирующих условий).

В связи с вышеизложенным выделяются традиционную классификацию методов управления:

- организационно-распорядительные, или организационно-административные, основанные на прямых директивных указаниях; экономические, обусловленные экономическими стимулами; социально-психологические, применяемые с целью повышения социальной активности сотрудников.

Классификация методов управления.

Методы классифицируются по различным (критериям) признакам:

- по масштабам применения — общие, распространяющиеся на всю деятельность компании, и частные, применяемые к отдельным составным частям этой компании или, наоборот, к внешней среде (потребители, посредники и др.); по отраслям и сферам применения — в федеральном управлении, торговле, промышленности, образовании и др.; по роли на различных этапах жизнедеятельности организации — методы вывода из кризиса, стабилизирующие, развивающие и др.; по степени опосредованности воздействия — прямые и косвенные; по уровню обобщения управленческих знаний — методы теории и практики управления; по управленческим функциям — методы прогнозирования, планирования, организации, координации, мотивации, контроля и т. п.; по конкретным объектам управления и характеру поставленной производственной задачи и др.

В отношении критерия управления объектами и задачами, существует целый спектр методов управления. Разработаны методы финансового, антикризисного, инновационного менеджмента, методы управления рисками, производством, сбытом, коммуникациями, качеством, персоналом, проектами, малыми и крупными предприятиями и т. д., а также методы управления бизнес-процессами, взаимодействием бизнес-структур между собой и с клиентами и другие.

Экономические методы управления.

Экономические методы управления – способы и приемы воздействия на население, в основе которых лежат экономические отношения людей и использование их экономических интересов.

Экономические методы воздействуют на экономические интересы личности, коллектива, государства для достижения оптимальных результатов их функционирования с минимальными требованиями и материальными затратами.

Содержание экономических методов: представляют взаимосвязанную систему стимулирования и экономического воздействия на все стороны жизнедеятельности государства, коллектива и индивида, и их органы управления.

Две группы экономических методов управления.

1. Прямой экономический расчет базируется на плановом, централизованном, директивном распределении и перераспределении трудовых, материальных и финансовых ресурсов для обеспечения макропропорций расширенного воспроизводства.

Прямой экономический расчет является плановым и директивным (обязательным).

Прямой экономический расчет важен для предупреждения и ликвидации чрезвычайных ситуаций и в других случаях, принимая форму субсидий, субвенций и дотаций.

2. Хозяйственный расчет базируется на употреблении стоимостных категорий в качестве регулирующих инструментов и рычагов соотнесения результатов и затрат в производстве и реализации продукции.

Основные принципы экономических методов управления:

1) системность;

2) комплексность.

Экономические методы управления опираются на все рычаги хозяйствования:

- прибыль; финансы; кредиты; рентабельность; фондоотдачу; заработную плату и т. п.

Назначение экономических методов: путем воздействия на экономические интересы работников и экономических контрагентов с помощью налогов, цен, кредита, оплаты труда, прибыли и других экономических рычагов создать эффективный механизм работы.

Экономические методы основываются на использовании экономических стимулов, предусматривающих заинтересованность и ответственность управленческих работников за последствия принимаемых решений и побуждающих работников добиваться осуществления установленных задач без специальных указаний.

Специфические черты экономических методов:

– управляемые процессы становятся более эластичными и адаптивными;

– появляется возможность более эффективного контроля;

– административный контроль становится не обязательным;

– распространение экономических методов сочетается с относительным обособлением отдельных подразделений и повышением уровня саморегулирования.

Примеры проявления экономических методов управления персоналом.

1. Субсидирование персонала. Многие организации имеют субсидированные столовые и рестораны для своего персонала.

2. Товары со скидкой. Во многих организациях работники имеют возможность приобретать товары и услуги организации со скидкой.

3. Ссуды. Возможность получения ссуд с низким процентом на различные потребительские цели.

4. Частное страхование здоровья. Некоторые организации осуществляют частное страхование здоровья своих работников, имеют возможность корпоративного обслуживания в частных клиниках.

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями, и интересами людей.

Несмотря на характерное для современного этапа усиление роли экономических рычагов и стимулов, не следует ограничивать организационно-административные методы воздействия, которые за счет централизации управления помогают выполнять напряженные плановые задания.

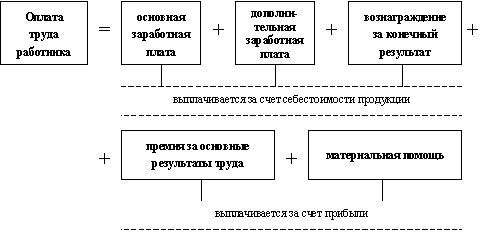

Состав заработной платы.

Материальное стимулирование осуществляется путем установления уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот. Заработная плата является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию. В рыночных отношениях заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию управления трудом и заработной платой. Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Заработная плата является важнейшей составляющей стоимости продукции:

![]() ,

,

где С — стоимость продукции;

М — стоимость материалов и сырья;

А — амортизационные отчисления;

З — основная и дополнительная заработная плата;

О — обязательные отчисления от заработной платы;

Н — накладные расходы;

П — прибыль.

Структура оплаты труда позволяет определить, какие составляющие входят в оплату труда работника, в каких статьях себестоимости и прибыли они отражаются, каков удельный вес конкретного элемента в общей величине, заработной платы (рис. 2.3).

Рис. 2.3. Структура оплаты труда работников

Трудовой кодекс Российской Федерации определяет заработную плату как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполненной работы, а также выплаты компенсационного и стимулирующего характера. Кодекс устанавливает перечень основных государственных гарантий по оплате труда.

Величина минимального размера оплаты труда. Минимальный размер оплаты труда (минимальная заработная плата) — это гарантированный федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму времени при выполнении простых работ в нормальных условиях труда. В размер минимального размера оплаты труда не включаются доплаты, надбавки, премии и иные поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, иные компенсационные и социальные выплаты.

Величина минимального размера тарифной ставки (оклада) работников организаций бюджетной сферы в Российской Федерации.

Тарифная ставка (оклад) — это фиксированный размер оплаты труда работника за выполнение нормы труда (трудовых обязанностей) определенной сложности (квалификации) за единицу времени.

Меры, обеспечивающие повышение уровня реального содержания заработной платы (индексация заработной платы в связи с ростом потребительских цен на товары и услуги).

Ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы; для погашения неизрасходованного и своевременно невозвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях; для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, вслучае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простоя; при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за не отработанные дни отпуска.

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. При удержании заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы. Это не распространяется на удержания из заработной платы при отбывании исправительных работ, взыскания алиментов на несовершеннолетних детей, возмещения вреда, причиненного работодателем здоровью работника, и возмещения ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Ограничение оплаты труда в натуральной форме. Выплата заработной платы должна осуществляться в рублях, но в соответствии с принятым в организации коллективным договором или трудовым договором по письменному заявлению работника допускается производить оплату труда в иных формах, не противоречащих законодательству Российской Федерации и международным договорам. При этом доля заработной платы, выплаченной в не денежной форме, не может превышать 20% от общей суммы заработной платы. Не допускается выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты и ограничения на их свободный оборот.

Обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами.

Государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда. Государственный надзор и контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, во всех организациях на территории Российской Федерации осуществляют органы федеральной инспекции труда. Принципы деятельности, основные задачи, основные полномочия и права органов федеральной инспекции труда устанавливает гл. 57 Трудового кодекса Российской Федерации.

Ответственность работодателей за нарушение требований, установленных Кодексом, коллективным договором и соглашениями.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанных сумм. Не допускается приостановка работ:

- в периоды введения военного, чрезвычайного положения или особых мер в соответствии с законодательством о чрезвычайном положении; в органах и организациях Вооруженных Сил и других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению и ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах; государственными служащими; в организациях, непосредственно обслуживающих особо опасные виды производств, оборудования; в организациях, связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной помощи).

Сроки и очередность выплаты заработной платы. При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях проведенных удержаний, а также о денежной сумме, подлежащей к выплате. Заработная плата, как правило, выплачивается работнику в месте выполнения им работ либо перечисляется на указанный работником счет в банке на условиях, определенных коллективным или трудовым договорами. Заработная плата должна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным и трудовым договорами.

Установление заработной платы (ст. 135 ТК РФ)

Система заработной платы, размеры тарифных ставок, окладов, различного рода выплат устанавливаются:

- для работников организаций, финансируемых из бюджета —соответствующими законами и иными нормативными правовыми актами; для работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) — законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций; для работников других организаций-коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Тарифная система оплаты труда включает в себя: тарифные ставки(оклады), тарифную сетку, тарифные коэффициенты. Тарификация работ и присвоение тарифных разрядов работникам производится с учетом единого тарифно-квалификационного справочника работ и профессий рабочих, единого квалификационного справочника должностей руководителей, специалистов и служащих. Тарифная система оплаты труда работников бюджетной сферы устанавливается на основе единой тарифной сетки, являющейся гарантией по оплате труда работников бюджетной сферы. Тарифная система оплаты труда работников других организаций может определяться коллективными договорами, соглашениями с учетом единых тарифно-квалификационных справочников и государственных гарантий по оплате труда.

Основная заработная плата обеспечивает минимальный размером платы труда при условии отработки необходимого количества рабочего времени, стимулирует рост профессиональной подготовки и повышения квалификации сотрудника. Метод начисления основной заработной платы зависит от принятой системы оплаты труда: сдельной или повременной. Для служащих основная заработная плата рассчитывается путем умножения должностного оклада на процент выполнения нормативного времени или дневной ставки оплаты труда на число отработанных дней в месяце.

Дополнительная заработная плата включает в себя различного вида доплаты и компенсации за дифференцированные условия труда и квалификацию сотрудника:

- доплаты за неблагоприятные и вредные условия труда; надбавки за совмещение профессий и выполнение дополнительных обязанностей; надбавки за классность водителям и машинистам; надбавки за ученые степень и звание; персональные надбавки руководителям и специалистам за квалификацию; доплаты за ненормированный рабочий день; оплата сверхурочных часов работы в выходные и праздничные дни; доплаты за выполнение государственных обязанностей и т. п.