Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Все вышесказанное позволяет судить о том, что экономическая теория сформировала систему взглядов на механизмы инвестирования. Использование противоположных научных взглядов в управлении экономикой разных стран свидетельствует о том, что все эти взгляды имеют право на существование и востребованы на практике.

Характеристика рынка инвестиций в России

Инвестиции – это мощный рычаг, которым нужно уметь правильно пользоваться. Высокий эффект может быть достигнут, если четко определить, куда эти капиталовложения будут направлены. В инвестиционной политике важно выбрать и реализовать наиболее рациональное направление деятельности.

За последние годы в России объем инвестиций к ВВП не превышает 20% при пороговом значении в целях обеспечения экономической безопасности страны 25% от ВВП, установленном Центром финансово-банковских исследований ИЭ РАН. Лишь только к 2018 г. предусматривается довести уровень этого показателя до 27%.

Среднегодовые темпы роста инвестиций в основной капитал в РФ до 2008 г. были заметно выше не только среднемирового уровня, но и показателей развитых стран (рис. 1). Но износ основных фондов только растет и к настоящему времени достиг почти 50% [9, с.75]. А ведь это означает простое воспроизводство: фондов вводится столько же, сколько выводится.

Рисунок 1

Таким образом, высокие темпы роста инвестиций не более чем эффект низкой базы 1990-х гг., и демонстрируют они не столько успехи в развитии реального сектора, сколько, в лучшем случае, его стабилизацию.

Отрасли российского народного хозяйства серьезно недоинвестированы [9, с.78]. В сельском хозяйстве для достижения американского уровня фондовооруженности требуется 10 бюджетов 2012 г., в добыче полезных ископаемых – «всего» 7 бюджетов, в обрабатывающей промышленности – 11 (рис. 2). Отметим, что еще несколько лет назад таких бюджетов требовалось

кратно больше. Основной прорыв наблюдался в 2005–2008 гг. – в период быстрого роста инвестиционной активности в РФ и стагнации.

Рисунок 2

Инвестиции в основной капитал, дефицит которых определяет главные

негативные тенденции в экономике, является одним из важнейших факторов, который играет решающую роль в стабилизации экономики [10, с.57]. Анализ структуры инвестиций в основной капитал позволяет сделать ряд важных выводов. Во-первых, спад инвестиционной активности четко сегментирован. Если исходить из структуры инвестиций по источникам финансирования, бюджетные инвестиции и инвестиции за счет собственных и заемных средств номинально продолжали увеличиваться. Спад четко прослеживается в инвестициях за счет средств вышестоящих организаций и иностранных банков.

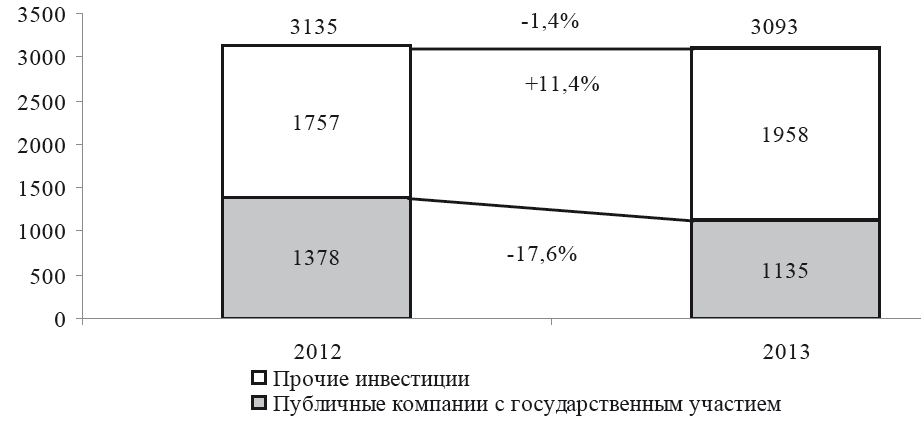

Таким образом, инвестиционная деятельность публичных компаний с государственным участием оказала ключевое воздействие на формирование негативной динамики российской экономики в 2013 г. (рис. 3).

Рисунок 3 – Вклад публичных компаний с государственным участием в инвестиции в основной капитал в 1 полугодии 2012 г. и 2013 г., млрд. руб. в ценах 2012 г.

Ключевой вывод из анализа текущей экономической ситуации состоит в том, что нынешнее падение темпов экономического роста – это следствие внутренней инвестиционной паузы: ряд крупных инвестиционных программ завершены, а новые масштабные проекты своевременно не были начаты.

Ситуация усугубляется отрицательной динамикой инвестиций крупных государственных корпораций, которые так и не стали эффективным инструментом ускорения экономического роста. Все это позволяет утверждать, что при своевременном реагировании замедления экономической активности в 2013 г. в таких масштабах можно было бы избежать. Именно динамика инвестиций способна привести к реализации имеющегося у России потенциала экономического роста.

Пятилетка 2015–2020 гг. будет определяющей для долгосрочных перспектив развития российской экономики [10, с.62]. Если в этот период будут изысканы ресурсы для поддержания высокого уровня инвестиционной активности, несмотря на рост удельной капиталоемкости, то появится шанс выйти за пределы 2020 г. на устойчивую траекторию развития с темпами, превышающими 3–4% в год. В противном случае диапазон среднегодовых темпов роста снизится до 2% и ниже.

Высокую зависимость российской экономики от уровня инвестиционной активности подтверждает и ретроспективная статистика. В годы, когда российская экономика трансформировала доходы в рост инвестиций, происходило ее динамичное развитие, и наоборот (рис. 4). При прочих равных условиях можно говорить о том, что для достижения темпов экономического роста, превышающих 4%, в современных условиях требуются темпы роста инвестиций в основной капитал не менее 10%.

Рисунок 4

Экономическая ситуация в 2015 году складывалась под влиянием ухудшения внешнеэкономических условий, прежде всего снижения цен на нефть, продолжения действия экономических санкций со стороны ЕС и США, сохранения тенденции к снижению инвестиционной активности, а также масштабного оттока капитала, усилившегося в том числе ввиду погашения значительного объема внешнего долга в I полугодии 2015 года.

Отток капитала из России связан в первую очередь с погашением внешнего долга. Чистый отток капитала из РФ в 2014 году, согласно данным платежного баланса (рис.5), вырос в 2,5 раза — до 151,5 миллиарда долларов с 61 миллиарда долларов в 2013 году, свидетельствуют материалы Банка России. По итогам года Министерство Финансов России ожидает отток капитала равный 60-65 млрд. долларов. Оценка ЦБ РФ - 45 млрд. долларов за 9 месяцев, 50 млрд. - за 10 месяцев. Соответственно, порядка 15 млрд. долларов - в 4-м квартале.

Поэтому можно говорить, что ситуация кардинально улучшается. Пик по оттоку капитала был пройден в конце 2014 - начале 2015 года, когда были самые крупные платежи и высокая степень макроэкономической неопределенности. Сейчас, когда пик платежей пройден, его объем существенно уменьшился, с другой стороны, степень макроэкономической определенности гораздо выше, экономические агенты ведут себя гораздо спокойнее.

Рисунок 5

В первом полугодии 2015 г. динамика ВВП характеризовалась отрицательными темпами, которые сохранились в начале второго полугодия. Со стороны внутреннего спроса тенденция снижения ВВП в текущем периоде в наибольшей степени связана с отрицательной динамикой инвестиций в основной капитал.

Высокая стоимость заемных ресурсов, удорожание импортируемых инвестиционных товаров, рост долговой нагрузки и общая экономическая неуверенность инвесторов способствовали сокращению инвестиций по итогам восьми месяцев на 6% по сравнению с соответствующим периодом прошлого года. Ожидается, что сокращение инвестиционной активности во втором полугодии продолжится и в целом за год объем инвестиций в основной капитал может сократиться примерно на 9,9 процента.

Исходя из сложившихся и ожидаемых тенденций в экономике Российской Федерации, по итогам 2015 года ВВП снизится на 3,9% по сравнению с 2014 годом.

В 2014 году динамика капитальных вложений перешла в область отрицательных значений (сократилась на 2,7 процента). Высокая стоимость заемных ресурсов, удорожание импортируемых инвестиционных товаров, рост долговой нагрузки и общая экономическая неуверенность инвесторов приведут к сокращению инвестиций частных компаний и компаний инфраструктурного сектора на 7,3% и 22,3% к уровню 2014 года соответственно.

Основной вклад в снижение инвестиций в основной капитал в 2015 году внесет ТЭК [11, с.61]. Сокращение объемов инвестиционных программ в электроэнергетике (на 30,7%) связано со снижением спроса на электроэнергию, удорожанием импортируемого оборудования и возможным переносом ввода новых объектов. На фоне корректировки объемов инвестиционной программы ОАО "Транснефть" и переноса сроков сдачи части проектов ожидается сокращение капитальных вложений в нефтепроводный транспорт на уровне 17,3%. В связи с отсутствием роста спроса на газ в 2015 году ожидается сохранение тенденции сокращения инвестиционных вложений в добычу природного газа и газового конденсата (на 20,3%).

Способствовать негативной тенденции сокращения инвестиций будет снижение капитальных вложений в таких видах деятельности, как строительство и операции с недвижимым имуществом, аренда и предоставление услуг, торговля.

В базовом варианте среднегодовой темп прироста инвестиций в основной капитал в 2016-2018 гг. составит 1%. Положительное влияние на восстановление инвестиционного спроса будут оказывать сдержанные темпы роста заработной платы и ограничение роста тарифов: сокращение издержек компаний позволит направить часть высвободившихся средств на инвестиционные нужды. Среди рисков, возникающих в результате тарифных ограничений в инвестиционной сфере, следует выделить возможное дальнейшее сокращение объемов инвестиционных программ в электроэнергетике.

В среднесрочной перспективе рост инвестиций в основной капитал будет определяться возможностью наращивания частных инвестиций на фоне сокращения государственных инвестиционных расходов [11, с.62]. Однако в 2016 году при сохранении достаточно жестких условий заимствования капитала, замораживания страховых взносов на формирование накопительных пенсий и общей неуверенности инвесторов динамике инвестиций не удастся вернуться в положительную область (прогнозируемое сокращение составит 1,6%). Инвестиции в основной капитал возобновят свой рост с 2017 года. Восстановлению инвестиционной активности будет способствовать рост инвестиций в транспортный комплекс и связь, отрасли сферы услуг, газовую отрасль и электроэнергетику.

На фоне сокращения оттока капитала и постепенного смягчения кредитных условий ожидается восстановление интереса бизнеса к инвестированию и возобновление роста инвестиций частных компаний, в том числе за счет увеличения доли банковских кредитов в структуре источников финансирования инвестиций [11, с.63]. Начиная с 2009 года наблюдается увеличение доли инвестиций за счет собственных средств компаний. В прогнозный период предполагается, что доля собственных средств будет на уровне 49%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |