Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 3 ОСНОВНОЙ КАПИТАЛ ПРЕДПРИЯТИЯ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ И ОБНОВЛЕНИЯ

3. 1 Основные фонды (основной капитал) фирмы

Основные фонды подразделяются на две группы: основные производственные и непроизводственные фонды. Основные производственные фонды — это средства труда, которые многократно участвуют в процессе производства, постепенно изнашиваются и переносят свою стоимость на готовую продукцию по частям в течение ряда лет в виде амортизационных отчислений.

В состав непроизводственных фондов входят объекты длительного непроизводственного назначения, сохраняющие свою натуральную форму и утрачивающие свою стоимость по частям в процессе их потребления. К ним относятся здания и сооружения непроизводственного характера, хозяйственный инвентарь и оборудование школ, клубов, детских садов и другие фонды нематериальной сферы. Не участвуя в производственном процессе, эти фонды не переносят своей стоимости на готовую продукцию, и возмещение постоянно нарастающего износа происходит за счет средств фонда социального развития.

3.2 Показатели, характеризующие состав и структуру основных производственных фондов

Для оценки изменения качественного состава основных производственных фондов используется система показателей, которая включает: коэффициент обновления, т. е. долю введенных в отчетном году основных производственных фондов в общей их стоимости на конец года (чем выше коэффициент обновления, тем большие возможности имеются для замены физически и морально устаревших основных производственных фондов новыми, более прогрессивными и экономичными); коэффициент выбытия (ликвидации), т. е. долю выбывших в отчетном году основных производственных фондов в общей их стоимости на начало года; коэффициент прироста основных производственных фондов, т. е. долю их реального прироста в общей стоимости основных производственных фондов на конец года.

3.3. Износ, восстановление и замена оборудования

Процессам износа подвержены все орудия производства, машины и оборудование. Износ бывает физическим и моральным. Физический износ проявляется в двух формах:

- механический износ средств труда и утрата технико-производственных качеств за время их эксплуатации;

- разрушение средств труда в результате влияния природных условий (ржавление металла, коррозия и т. п.).

Физический износ — явление закономерное. Основная задача заключается в предотвращении его преждевременного появления. Полностью физически изношенные фонды заменяются: активная часть — на новое оборудование; здания и сооружения — путем капитального строительства.

Моральный износ проявляется в двух формах. Первая форма является результатом роста производительности труда, повышения уровня технической оснащенности производства, когда происходит сокращение трудовых затрат и, как следствие, стоимости выпускаемой продукции. Орудия труда теряют часть стоимости пропорционально снижению общественно необходимых затрат на производство аналогичных по своему назначению орудий труда, но полностью сохраняют свои потребительские свойства, так как при тех же затратах живого труда они дают возможность произвести такое же количество продукции, как и новые орудия труда.

Вторая форма морального износа связана с научно-техническим прогрессом, благодаря которому появляются более совершенные орудия труда, как по своим конструктивно-техническим параметрам, так и по эксплуатационным показателям. Устранение морального износа может осуществляться путем как замены, так и модернизации.

3.4. Виды стоимостной оценки

Различают следующие виды стоимостной оценки основных производственных фондов:

• первоначальная стоимость, которая определяется как сумма стоимости приобретения (цена) и затрат на транспортировку и монтаж орудий труда;

• в капитальном строительстве - сметная стоимость, устанавливаемая для сданного в эксплуатацию объекта;

• восстановительная стоимость — стоимость товара, определяемая не тем временем, которое в действительности затрачено на его производство, а тем, которое необходимо для воспроизводства товара в современных условиях. Она рассчитывается по формуле:

Цвос=Цпер/ (1+П)t,

где Цпер - первоначальная стоимость, тенге;

П - среднегодовые темпы роста производительности труда в целом по отрасли;

t - лаг времени (от года выпуска до момента оценки).

Из-за резкого удорожания стоимости основного капитала исходной информацией для переоценки должны служить полная балансовая стоимость основных производственных фондов и индексы коэффициентов пересчета. Восстановительная стоимость используется при переоценке основных производственных фондов. Переоценка должна осуществляться через 10—20 лет при низких темпах инфляции и ежегодно при высоких темпах инфляции;

• остаточная стоимость - это та часть стоимости основных производственных фондов, которая не перенесена на готовую продукцию в результате того, что дальнейшее использование этой техники экономически не оправдано, и определяется по формуле:

Цост= Цпер - Цпер На Тэк = Цпер (1- На Тк);

где На - норма амортизации, в долях единицы;

Тэк - период эксплуатации, в годах;

• ликвидационная стоимость — стоимость реализации демонтированной техники при Цлик > Цост. Превышение стоимости направляется в доход предприятия. Если Цлик < Цост, потери зачисляются в убыток, а при оценке эффективности новой техники, поступающей на замену ликвидированной, потери приплюсовываются к новой стоимости, но только для оценки эффективности замены.

3.5 Основные показатели использования основных производственных фондов

Эффективность использования основных производственных фондов оценивается общими и частными показателями. Наиболее обобщающим показателем, отражающим уровень использования основных производственных фондов, считается фондоотдача. Существует несколько методов расчета фондоотдачи. Самым распространенным является метод расчета по стоимости валовой продукции, т. е. сопоставление стоимости валовой продукции (ВП) и среднегодовой стоимости основных производственных фондов. Однако данный метод не учитывает влияние материальных затрат, которые искусственно воздействуют на величину фондоотдачи. Другие методы предусматривают использование: товарной продукции, собственной, частной и условно-частной продукции, прибыли. К частным показателям относятся коэффициент сменности, коэффициент загрузки, коэффициент использования размерных параметров и т. п.

Коэффициент сменности (Ксм) работы оборудования или целосменого использования оборудования определяется как отношение фактически отработанного числа станко-смен в течение суток (С) к числу установленного оборудования (пу ): Ксм = (С1, + С2 + С3)/пу,

Коэффициент загрузки (Кзг) или внутрисменного использования оборудования определяется как отношение времени его фактической работы (станкоемкость годовой программы - SEг) к годовому эффективному фонду времени работы установленного оборудования: Кзг = SEг/Фэф

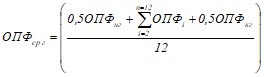

Среднегодовая стоимость основных производственных фондов рассчитывается следующим методом, по которому ввод и выбытие основных производственных фондов приурочиваются к началу периода (месяца), а показатель среднегодовой стоимости основных производственных фондов определяется по формуле:

где ![]() и

и ![]() стоимость основных производственных фондов на начало и конец отчетного года;

стоимость основных производственных фондов на начало и конец отчетного года;

![]() - суммарная стоимость основных производственных фондов на 1-е число каждого месяца начиная с февраля (i = 2) и кончая декабрем (п = 12).

- суммарная стоимость основных производственных фондов на 1-е число каждого месяца начиная с февраля (i = 2) и кончая декабрем (п = 12).

3.6 Взаимосвязь и влияние производительности труда на фондоотдачу

Фондоотдача, рассчитанная как отношение стоимости валовой продукции (ВП) к среднегодовой стоимости основных производственных фондов (ОПФсрг), может быть рассчитана по формуле:

ФО=![]() =выработка/фондовооруженность труда,

=выработка/фондовооруженность труда,

где Ч — среднесписочная численность рабочих.

Фондоотдача увеличивается при условии, если темпы роста выработки (производительности) опережают темпы роста фондовооруженности труда.

3.7 Полная и прямая фондоемкость

Показатель фондоемкости продукции используется в основном при обосновании темпов и пропорции расширенного воспроизводства, оценке эффективности отраслевой структуры и размещении производства, ценообразовании и определении перспективной потребности в основных производственных фондах.

В общем виде фондоемкость отражает стоимость основных производственных фондов, приходящуюся на 1 тенге произведенной продукции. Она является обратным показателем фондоотдачи, т. е. ФЕ= 1/ФО.

В зависимости от участия основных производственных фондов в выпуске продукции фондоемкость бывает трех видов. Прямая фондоемкость продукции учитывает стоимость основных производственных фондов конкретного предприятия, например стоимость основных производственных фондов автомобильного завода. Косвенная фондоемкость продукции включает только ту стоимость основных производственных фондов, которые функционируют на предприятиях-смежниках и косвенно участвуют в создании комплектующих изделий для конкретного предприятия. Так, сопряженными предприятиями для автомобильного завода являются металлургические заводы, заводы приборостроения и нефтехимической отрасли и т. п.

Полная фондоемкость продукции — это суммарная величина прямой и косвенной фондоемкости. Например, в автомобильной промышленности стоимость основных производственных фондов, приходящаяся на 100 тыс. тенге продукции, составляет 30 тыс. тенге (прямая фондоемкость). Однако технология изготовления продукции автомобилестроения связана с затратами не только живого, но и овеществленного труда (средства и предметы труда, с помощью которых изготавливается продукция для автомобильной промышленности (металлургия, приборостроение и т. п.). Это косвенная фондоемкость. С учетом ее величины полная фондоемкость продукции автомобилестроения составляет 152 тыс. тенге на 100 тыс. тенге продукции.

Приростная фондоемкость — это отношение прироста стоимости основных производственных фондов за определенный период (месяц, квартал, год) к приросту продукции за этот же период. Используется для установления причин, влияющих на уровень фондоемкости в исследуемом периоде.

3.8 Удельная фондоемкость

Расчет удельной фондоемкости по каждому наименованию продукции многономенклатурного производства сопряжен с определенными трудностями. Поэтому всю номенклатуру выпускаемой продукции группируют на основе подобия тех или иных классификационных признаков. В каждой группе выделяется типовой представитель, для которого рассчитывается удельная фондоемкость.

Стоимость основных производственных фондов различных подразделений предприятия определяется методом прямого дифференцированного расчета удельной фондоемкости единицы продукции. Удельная фондоемкость единицы продукции - это произведение удельной фондоемкости работ на станкоемкость изделия. Удельная фондоемкость работ определяется путем деления стоимости основных производственных фондов предприятия на станкоемкость годовой программы.

Данный метод состоит в последовательном установлении стоимости всех элементов основных производственных фондов, приходящейся на производство единицы работ и продукции. При этом расчет ведется с предшествующей стадии процесса изготовления продукции на последующую, с выходом на заключительную технологическую операцию.

3.9 Аренда основных производственных фондов

Классическая форма аренды - это временная передача владельцем имущества юридического права на использование орудий труда и других элементов основных производственных фондов арендатору Отношения сторон по сделке узакониваются договором аренды.

Выкуп арендуемого имущества — это разновидность продажи в рассрочку, поэтому одним из основных вопросов арендных отношений является стоимостная оценка арендуемого имущества. Под стоимостной оценкой имущества понимаются суммарные затраты на формирование всей совокупности производственных фондов, а также затраты на их поддержание в работоспособном состоянии.

Одной из форм длительной аренды машин, оборудования и других видов имущества с периодической оплатой его стоимости является лизинг.

Если лизинг - это аренда от 5 до 20 лет, то хайринг - среднесрочная аренда от одного года до 5 лет, а рентинг - краткосрочная (до одного года).

Лизинговая форма аренды наиболее прогрессивная и обладает рядом преимуществ, как для арендодателя, так и арендатора. Она реализуется на основе заключенного договора, где отражены все условия, позволяющие арендодателю передать другой стороне - арендатору объект аренды за определенную плату. В договоре подробно и четко формулируются все основные статьи, чтобы исключить разногласия.