Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Домашнее задание по курсу

«Динамическая оптимизация в экономике и финансах»

Домашнее задание присылает на адрес *****@***ru в виде архива, содержащего 2 файла (текстовый документ и либо таблица, либо код из R). Архив и его содержимое должны содержать в названии номер группы и фамилию автора.

Проверяющий оставляет за собой право на экзамене задать студенту, сдавшему задание в R, вопрос по коду. В случае невразумительного ответа, баллы за задание снимаются.

Все задачи оцениваются одинаково (в 10 баллов). Для получения итоговой оценки в 10 баллов требуется решить 5 задач. Для решения любой задачи может использоваться как Excel, так и R.

В домашнем задании используются следующие параметры: ![]() - номер первой, второй и третьей буквы фамилии в алфавите соответственно,

- номер первой, второй и третьей буквы фамилии в алфавите соответственно, ![]() - номер первой, второй и третьей буквы имени в алфавите соответственно,

- номер первой, второй и третьей буквы имени в алфавите соответственно, ![]() - номер первой, второй и третьей буквы отчества (или снова имени, если таковое отсутствует) в алфавите соответственно. За основу используется алфавит, представленный здесь:

- номер первой, второй и третьей буквы отчества (или снова имени, если таковое отсутствует) в алфавите соответственно. За основу используется алфавит, представленный здесь:

http://ru. wikipedia. org/wiki/%D0%A0%D1%83%D1%81%D1%81%D0%BA%D0%B8%D0%B9_%D0%B0%D0%BB%D1%84%D0%B0%D0%B2%D0%B8%D1%82

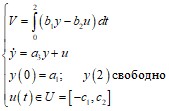

Численно найдите экстремум функционала

![]()

Численно найдите экстремум функционала

Технологическая мощность предприятия M(t) в начале планового периода (5 лет, планирование осуществляется с шагом месяц) оценивалась в

Рассматривается задача управления портфелем активов российского резидента в течение 36 месяцев (начиная с января

Данные о курсах валют можно найти на сайте ЦБ: http://www. cbr. ru/statistics/print. aspx? file=credit_statistics/ex_rate_ind_14.htm&pid=svs&sid=analit

При планировании предполагается, что темпы роста курсов валют в течение оставшегося отрезка времени будут равны их темпам роста за предыдущий год. На момент планирования известны все предыдущие значения курсов. Планирование осуществляется каждое полугодие, начиная с 1 января ![]() года. Требуется

года. Требуется

В течение четырехлетнего планового периода (с шагом в 1 месяц) банк управляет объемом выданных кредитов

В процедуре поиска решений Hill Climbing требуется рандомизировать шаг смещения, считая, что он равномерно распределен на интервале

Использую процедуру GenSA, найдите численное решение задачи из пункта 1 при разных стартовых точках. Стартовая точка генерируются как функция

Найдите решение пункта 2, если в качестве ограничения управления задано множество

![]()