Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вариант 12.

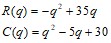

Задача № 1. Пусть R(q) - выручка от продажи некоторого продукта в количестве q, C(q) - затраты на выпуск данного продукта. Найти а) величину налога t на каждую единицу продукта, чтобы налог от всей реализуемой продукции был максимальным; б) весь налоговый сбор; в) определить изменение количества выпускаемой продукции.

1.12

Решение: а) Пусть ![]() - выручка от продажи некоторого продукта в количестве q,

- выручка от продажи некоторого продукта в количестве q, ![]() - затраты на выпуск данного продукта. При введении налога доход поставщика уменьшится на

- затраты на выпуск данного продукта. При введении налога доход поставщика уменьшится на ![]() , т. е.

, т. е. ![]() . Прибыль поставщика:

. Прибыль поставщика:

![]() →

→ ![]()

![]()

![]() .

.

Необходимое условие максимума прибыли ![]() .

.

Таким образом, находим производную функции прибыли поставщика и приравниваем ее к нулю.

![]()

![]() ,

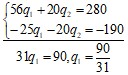

,  .

.

Находим вторую производную функции прибыли поставщика:

![]() .

.

Поскольку ![]() , то точка

, то точка ![]() определяет максимум прибыли. Величина общего сбора от налога

определяет максимум прибыли. Величина общего сбора от налога

.

.

Максимальный сбор достигается при условии ![]() , т. е.

, т. е.

![]()

б) Найдем вест налоговый сбор.

Так как  , то

, то ![]() - точка максимума

- точка максимума ![]() .

.

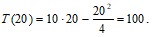

Таким образом, весь налоговый сбор

А объем производства равен:

![]()

в) определим изменение количества выпускаемой продукции.

Если бы дополнительный налог не вводился, то прибыль поставщика равнялась бы

![]()

При этом ![]()

Максимум прибыли достигался бы при объеме производства ![]()

Таким образом, введение дополнительного налога уменьшает объем производства в два раза (с10 до 5).

Ответ: ![]()

![]()

![]()

![]() объем производства уменьшится в два раза.

объем производства уменьшится в два раза.

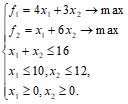

Задача № 2. Для товаров x1 и x2 известны функции спроса ![]() и

и ![]() , где p1 и p2 – цена единицы товара x1 и x2 соответственно. Фирма-монополист имеет функцию издержек

, где p1 и p2 – цена единицы товара x1 и x2 соответственно. Фирма-монополист имеет функцию издержек ![]() . Вычислить максимальную прибыль фирмы в этих условиях и найдите соответствующий производственный план.

. Вычислить максимальную прибыль фирмы в этих условиях и найдите соответствующий производственный план.

Решение: Прибыль фирмы определяется формулой:

![]() .

.

Таким образом, получаем:

![]()

![]()

![]()

Найдем частные производные функции прибыли:

![]() ,

, ![]() .

.

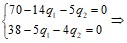

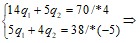

Решим систему уравнений:

, найдем q2.

, найдем q2.

![]()

![]()

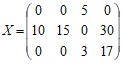

Для проверки достаточного условия максимума находим

![]()

![]()

![]()

Запишем матрицу вторых производных и найдем угловые миноры:

![]()

![]() .

.

Поэтому точка ![]()

![]() в силу выпуклости функции прибыли, является точкой ее глобального максимума, и

в силу выпуклости функции прибыли, является точкой ее глобального максимума, и

![]()

Ответ: ![]()

![]()

![]()

Задача № 3. Найти решение транспортной задачи, если из А2 в В4 перевозки запрещены, из А1 в В3 должно быть доставлено не менее 15 единиц

груза, а из А3 в В1 не более 5 единиц груза.

ai/bj | 10 | 15 | 23 | 17 |

20 | 10 | 5 | 4 | 2 |

25 | 2 | 3 | 4 | 5 |

20 | 7 | 8 | 6 | 4 |

Решение: Согласно алгоритму решения транспортной задачи с дополнительными ограничениями составим новую таблицу для построения начального плана методом Фогеля. Для ограничения «из A1 в B3 должно быть доставлено не менее 15 единиц груза» вычитаем 15 из запасов и потребностей. Для ограничения ««из A3 в B1 не более 5 единиц груза» добавляем пятый столбец со значениями столбца 1, но с запретом в (3,5). Для запрета перемещения из A2 в B4 устанавливаем для этой ячейки более высокое значение M:

B1 | B2 | B3 | B4 | B5 | Разность по строкам | ||||

ai/bj | 5 | 15 | 8 | 17 | 5 | ||||

5 | 10 | 5 | 4 5 | 2 | 10 | 2 | 2 | 2 | 2 |

25 | 2 5 | 3 15 | 4 | М | 2 5 | 1 | 1 | 1 | M-4 |

20 | 7 | 8 | 6 3 | 4 17 | М | 2 | 2 | 2 | 2 |

Разность по столбцам | 5 | 2 | 0 | 2 | 8 | ||||

- | 2 | 0 | 2 | - | |||||

- | 2 | 0 | 2 | - | |||||

- | - | 0 | 2 | - |

Проверим необходимое и достаточное условие разрешимости задачи.

![]()

![]() .

.

Условия баланса соблюдаются. Запасы равны потребностям. Следовательно, модель транспортной задачи считается закрытой.

Найдем первый опорный план.

Используя метод наименьшей стоимости, построим первый опорный план транспортной задачи.

Суть метода заключается в том, что из всей таблицы стоимостей выбирают наименьшую, и в клетку, которая ей соответствует, помещают меньшее из чисел ai, или bj.

Затем, из рассмотрения исключают либо строку, соответствующую поставщику, запасы которого полностью израсходованы, либо столбец, соответствующий потребителю, потребности которого полностью удовлетворены, либо и строку и столбец, если израсходованы запасы поставщика и удовлетворены потребности потребителя.

Из оставшейся части таблицы стоимостей снова выбирают наименьшую стоимость, и процесс распределения запасов продолжают, пока все запасы не будут распределены, а потребности удовлетворены.

Итак, рассчитываем разности. Наибольшая разность равна 5, выберем столбец B1 и заполняем клетку x21 с наименьшим тарифом 2 в этом столбце. Присвоим переменной x21=5. Спрос у базы B1 полностью удовлетворен. Столбец B1 исключаем из расчета.

Снова рассчитываем разности. Четыре наибольшие разности оказались одинаковыми и равные 2. Выбираем столбец B5 с наименьшим тарифом у переменной x25. Присвоим ей значение x25=5. Спрос у базы B5 полностью удовлетворен. Столбец B5 исключаем из расчета.

Снова рассчитываем разности. Из расчета исключаем столбец B1 и B5. Выбираем столбец B2 с наименьшим тарифом у переменной x22. Присвоим ей значение x22=15. Спрос у базы B2 полностью удовлетворен. Запас на базе A2 полностью использован. Столбец B2 и строку A2 исключаем из расчета.

Еще раз рассчитываем разности. Все разности имеют одинаковое значение 2. В столбце B4 выбираем ячейку x24. Присвоим ей значение x24=17. Спрос у базы B4 полностью удовлетворен. Столбец B4 исключаем из расчета.

Остались незаполненными две клетки. Присвоим переменной x13=5 (запас базы A1), переменной x33=3 (остаток запаса базы А3).

В результате получен первый опорный план задачи.

Теперь проверим план на оптимальность с помощью метода потенциалов. Найдем предварительные потенциалы ui и vj по занятым клеткам таблицы, в которых ui +vj=cij, полагаем u1=0.

u1 + v2 = 5; 0 + v2 = 5; v2 = 5

u2 + v2 = 3; 5 + u2 = 3; u2 = -2

u2 + v1 = 2; -2 + v1 = 2; v1 = 4

u2 + v5 = 2; -2 + v5 = 2; v5 = 4

u1 + v3 = 4; 0 + v3 = 4; v3 = 4

u3 + v3 = 6; 4 + u3 = 6; u3 = 2

u3 + v4 = 4; 2 + v4 = 4; v4 = 2

B1 | B2 | B3 | B4 | B5 | |

ui/vj | 4 | 5 | 4 | 2 | 4 |

0 | 10 | 5 0 | 4 5 | 2 | 10 |

-2 | 2 5 | 3 15 | 4 | М | 2 5 |

2 | 7 | 8 | 6 3 | 4 17 | М |

Опорный план является оптимальным, так все оценки свободных клеток удовлетворяют условию ui +vj<=cij.

Минимальные затраты составят

F(x)=4*5+2*5+3*15+2*5+6*3+4*17=171.

Ответ: оптимальный план  , F(x)=171/

, F(x)=171/

Задача № 6. Найти компромиссное решение многокритериальной

задачи оптимизации  методом идеальной точки.

методом идеальной точки.

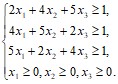

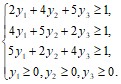

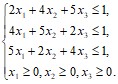

Решение: Область допустимых решений D исходной задачи задается системой неравенств  .

.

Для построения области, нужно построить прямые:

![]()

![]()

![]() .

.

x2

l1

B l2

l3 A

C

O D x1

Область допустимых решений D представляет собой пятиугольник OABCD с угловыми точками O(0,0), A(0,13), B(4,12), C(10,6), D(10,0).

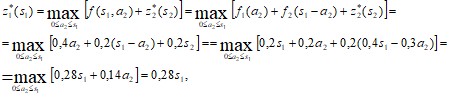

Введем линейное преобразование f: R2→R2, определенное критериями f1 и f2:

При этом

![]()

![]()

![]()

![]()

![]()

Так как f – линейна, то образ области D под действием преобразования f на плоскости (f1 , f2) является пятиугольник с вершинами в точках f(O), f(A), f(B), f(C), f(D).

f2

f(A) I

f(B)

f(C)

f(D)

f(O) f1

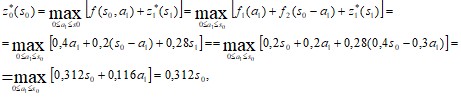

При этом идеальной является точка I с координатами ![]() , не принадлежащая образу D, точка утопии.

, не принадлежащая образу D, точка утопии.

Точка f(B)=(53;76), принадлежащая D и ближайшая к I.

Ответ: x*=(53;76).

Задача № 7. Планируется работа двух предприятий на 3 года. Начальные ресурсы равны s0=5000. Средства x, вложенные в 1-е предприятие в начале года, дают в конце года прибыль f1(x)=0,4x, и возвращаются в размере φ1(x)=0,1x. Средства y, вложенные в 2-е предприятие в начале года,

дают в конце года прибыль f2(y)=0,2y и возвращаются в размере

φ2(y)=0,2y. В конце года возвращенные средства заново перераспределяются между отраслями. Определить оптимальный план распределения

средств и найти максимальную прибыль.

Решение: Пусть ![]() - средства, вложенные в k - е предприятие. Так как

- средства, вложенные в k - е предприятие. Так как

возвращенные средства распределяются полностью, то имеет место условие

![]() , т. е.

, т. е. ![]() .

.

Далее будем считать, что управление на i-ом

году определяется числом ![]() , т. е. средствами, выделенными первому

, т. е. средствами, выделенными первому

предприятию. Уравнения состояний имеют вид

![]() ,

,

а прибыль на i-ом году равна:

![]() .

.

Тогда

при ![]() ,

,

при ![]() ,

,

при ![]() .

.

Результаты оптимизации ![]() ;

; ![]() ;

; ![]() . Определим количество средств распределений по годам:

. Определим количество средств распределений по годам:

Так как s1=s0=5000, a1*=0, получаем ![]() . Далее аналогично,

. Далее аналогично,

a2*=0, ![]() .

.

Представим распределение средств в виде таблицы:

1 год | 2 год | 3 год | |

I | 0 | 0 | 0 |

II | 5000 | 2000 | 800 |

При таком распределении средств максимальная прибыль будет равна:

![]() .

.

Ответ: ![]() ,

, ![]() .

.

Задача № 8. Планируется работа трех предприятий на 1 год. Начальные средства равны s0 = 4 тыс. у. е., а вложения кратны 1 тыс. у. е. При этом x тыс. у. е., вложенные в k - е предприятие в начале года, дают в конце года прибыль fk(x). Определить оптимальный план распределения средств и найти максимальную прибыль, если

x | f1(x) | f2(x) | f3(x) |

1 | 1 | 2 | 3 |

2 | 7 | 5 | 6 |

3 | 14 | 15 | 13 |

4 | 20 | 18 | 19 |

Решение: 1 этап. Условная оптимизация.

Все вычисления будем заносить в таблицу, где sk-1-вложенные средства, uk – проект, sk – остаток.

sk-1 | uk | sk | k=3 | k=2 | k=1 | |||

f3(u3) | u3* | f2(u2)+z2*(s2) | u2* | f1(u1)+z1*(s1) | u1* | |||

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

1 | 0 1 | 1 0 | 0 3 | 1 | 0+3 2+0=2 | 1 | 0+3=3 1+0=1 | 1 |

2 | 0 1 2 | 2 1 0 | 0 3 6 | 2 | 0+6=6 2+3=5 5+0=5 | 2 | 0+6=6 1+3=4 7+0=7 | 2 |

3 | 0 1 2 3 | 3 2 1 0 | 0 3 6 13 | 3 | 0+13=13 2+6=6 5+3=8 15+0=15 | 3 | 0+15=15 1+6=7 7+3=10 14+0=14 | 3 |

4 | 0 1 2 3 4 | 4 3 2 1 0 | 0 3 6 13 19 | 4 | 0+19=19 2+13=15 5+6=11 15+3=18 18+0=18 | 4 | 0+19=19 1+15=15 7+6=13 14+3=17 20+0=20 | 4 |

1-ый шаг. k = 3.

Предположим, что все средства в количестве x3 =4 отданы предприятию № 3. В этом случае, максимальный доход, как это видно из таблицы, составит f3(u3) = 19, следовательно, F3(e3) = f3(u3).

2-ый шаг. k = 2.

Определяем оптимальную стратегию при распределении денежных средств между предприятиями № 2, 3. При этом рекуррентное соотношение Беллмана имеет вид: F2(e2) = max(x2 ≤ e2)(f2(u2) + F3(e2-u2)).

3-ый шаг. k = 1.

Определяем оптимальную стратегию при распределении денежных средств между предприятиями № 1, 2, 3. При этом рекуррентное соотношение Беллмана имеет вид: F1(e1) = max(x1 ≤ e1)(f1(u1) + F2(e1-u1)).

Этап II. Безусловная оптимизация.

Из таблицы третьего шага имеем F*1(e0=4)=20. То есть максимальный доход всей системы при количестве средств e0=4 равен 20. Из этой же таблицы получаем, что первому предприятию следует выделить u*1(e0=4)=4.

При этом остаток средств составит:

e1=e0-u1=4-4=0.

Из таблицы второго шага имеем F*2(e1=0)=0. То есть максимальный доход всей системы при количестве средств e1=0 равен 0. Из этой же таблицы получаем, что второму предприятию следует выделить u*2(e1=0)=0.

При этом остаток средств составит:

e2 = e1 - u2 = 0 - 0 = 0.

Последнему предприятию достается 0.

Итак, инвестиции в размере 4 необходимо распределить следующим образом: первому предприятию выделить - 4,

второму предприятию выделить – 0,

третьему предприятию выделить - 0,

При этом максимальный доход будет равен 20.

Задача № 9. Игра задана платежной матрицей  . Составить соответствующую игрокам пару двойственных задач, найти оптимальные стратегии и цену игры.

. Составить соответствующую игрокам пару двойственных задач, найти оптимальные стратегии и цену игры.

Решение: Математические модели пары двойственных задач линейного программирования можно записать так:

Найти минимум функции ![]() при ограничениях:

при ограничениях:

Найти максимум функции ![]() при ограничениях:

при ограничениях:

Решаем симплекс-методом. Определим максимальное значение целевой функции ![]() при следующих условиях-ограничений6

при следующих условиях-ограничений6

Для построения первого опорного плана в системе уравнений имеются базисные переменные

Решим систему уравнений относительно базисных переменных x4, x5, x6. Предположим, что свободные переменные равны нулю, получим первый опорный план X1=(0,0,0,1,1,1)

Базис | bi | x1 | x2 | x3 | x4 | x5 | x6 |

x4 | 1 | 2 | 4 | 5 | 1 | 0 | 0 |

x5 | 1 | 4 | 5 | 2 | 0 | 1 | 0 |

x6 | 1 | 5 | 2 | 4 | 0 | 0 | 1 |

f(x0) | 0 | -1 | -1 | -1 | 0 | 0 | 0 |

Итерация №0. Так как в индексной строке находятся отрицательные элементы, следовательно, текущий план неоптимален.

В качестве ведущего выберем выберем столбец, соответствующий переменной x3, так как это наибольший коэффициент по модулю. Вычислим значение Di по строкам как частное от деления: bi/ai3 и из них выберем наименьшее: min(1:5, 1:2, 1:4)=1/5. Следовательно, первая строка является ведущей. Разрешающий элемент (5) и находится на пересечении ведущего столбца и ведущей строки.

Формируем следующую части симплексной таблицы. Вместо переменной x4 в план 1 войдет переменная x3. Получаем новую симплексную таблицу:

Базис | bi | x1 | x2 | x3 | x4 | x5 | x6 |

x3 | 1/5 | 2/5 | 4/5 | 1 | 1/5 | 0 | 0 |

x5 | 3/5 | 16/5 | 17/5 | 0 | -2/5 | 1 | 0 |

x6 | 1/5 | 17/5 | -6/5 | 0 | -4/5 | 0 | 1 |

f(x1) | 1/5 | -3/5 | -1/5 | 0 | 1/5 | 0 | 0 |

Итерация № 1. Текущий опорный план неоптимален, так как в индексной строке находятся отрицательные элементы.

В качестве ведущего выберем выберем столбец, соответствующий переменной x1, так как это наибольший коэффициент по модулю. Вычислим значение Di по строкам как частное от деления: bi/ai1 и из них выберем наименьшее: min(1/5:2/5, 3/5:16/5, 1/:17/5)=1/17. Следовательно, третья строка является ведущей. разрешающий элемент (17/5) и находится на пересечении ведущего столбца и ведущей строки.

Формируем следующую части симплексной таблицы. Вместо переменной x6 в план 2 войдет переменная x1. Получаем новую симплексную таблицу:

Базис | bi | x1 | x2 | x3 | x4 | x5 | x6 |

x3 | 3/17 | 0 | 16/17 | 1 | 5/17 | 0 | -2/17 |

x5 | 7/17 | 0 | 77/17 | 0 | 6/17 | 1 | -16/17 |

x1 | 1/17 | 1 | -6/17 | 0 | -4/17 | 0 | 5/17 |

f(x2) | 4/17 | 0 | -7/17 | 0 | 1/17 | 0 | 3/17 |

Итерация № 2. Текущий опорный план неоптимален, так как в индексной строке находятся отрицательные элементы.

В качестве ведущего выберем выберем столбец, соответствующий переменной x2, так как это наибольший коэффициент по модулю. Вычислим значение Di по строкам как частное от деления: bi/ai2 и из них выберем наименьшее: min(3/17:16/17, 7/17:77/17, 1/17:(-6/17))=1/11. Следовательно, вторая строка является ведущей. Разрешающий элемент (77/17) и находится на пересечении ведущего столбца и ведущей строки.

Формируем следующую части симплексной таблицы. Вместо переменной x5 в план 2 войдет переменная x2. Получаем новую симплексную таблицу:

Базис | bi | x1 | x2 | x3 | x4 | x5 | x6 |

x3 | 1/11 | 0 | 0 | 1 | 17/77 | -16/77 | 6/77 |

x5 | 1/11 | 0 | 1 | 0 | 6/77 | 17/77 | -16/77 |

x1 | 1/11 | 1 | 0 | 0 | -16/77 | 5/77 | 17/77 |

f(x2) | 3/11 | 0 | 0 | 0 | 1/11 | 1/11 | 1/11 |

Индексная строка не содержит отрицательных элементов, значит найден оптимальный план. Его можно записать так: x1=1/11, x2=1/11, x3=1/11, ![]() .

.

Используя последнюю итерацию, найдем оптимальный план двойственной задачи.

y1=1/11, y2=1/11, y3=1/11, ![]() . Цена игры будет равна

. Цена игры будет равна ![]() , а вероятность применения стратегий игроков

, а вероятность применения стратегий игроков ![]() ,

, ![]() .

.

![]()

![]()

![]() →

→ ![]() - оптимальная смешанная стратегия игрока I.

- оптимальная смешанная стратегия игрока I.

![]()

![]()

![]() →

→ ![]() -оптимальная смешанная стратегия игрока II.

-оптимальная смешанная стратегия игрока II.

Ответ: ![]() ,

, ![]() ,

, ![]() .

.

Список литературы.

1. Аттетков, оптимизации: Учебное пособие / , , . - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. - 270 c.

2. Зайцев, оптимизации управления и принятия решений: Примеры, задачи, кейсы: Учебное пособие / , ; Рецензент . - М.: ИД Дело РАНХиГС, 2011. - 640 c.

3. Дорогов, в методы и алгоритмы принятия решений: Учебное пособие / , . - М.: ИД ФОРУМ: ИНФРА-М, 2012. - 240 с.

4. Ермаков, курс высшей математики для экономистов: учебное пособие/ под общ. ред. . – М.: ИНФРА-М, 2008. – 656 с.

5. Сборник задач по высшей математике для экономистов: учебное пособие/ под ред. . – М. : ИНФРА-М, 2008. – 575 с.