Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вариант № 9

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ФГБОУ ВПО «Государственный аграрный университет Северного Зауралья»

ИНСТИТУТ ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, ФИНАНСОВ И АУДИТА

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ: БУХГАЛТЕРСКИЙ ФИНАНСОВЫЙ УЧЕТ

Вариант № 9

Выполнил(а): ________________________

____________________________________

Преподаватель: ______________________

Дата ___________________

Оценка _________________

Подпись _________________

Тюмень 2014 г.

СОДЕРЖАНИЕ

1. Назначение и виды специальных счетов, открываемых организациями в банках…………………………………………………………………………………3

2. Порядок формирования первоначальной стоимости основных средств.

Виды оценок основных средств…………………………………………………….9

Практическая задача………………………………………………………………..14

Список используемой литературы………………………………………………...24

1. Назначение и виды специальных счетов, открываемых организациями в банках

Счет 55 предназначенный для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся на территории страны и за рубежом в аккредитивах, чековых книжках, депозитах и иных платежных документах.

Специальные счета в банке, как правило, открывают для осуществления операций при определенных формах расчетов.

Источником денежных средств на специальных счетах являются денежные средства, переведенные с собственного расчетного счета или полученные банковские кредиты.

Для открытия специального счета необходимо в обслуживающем банке написать соответствующее заявление и в случае, если деньги перечисляются с расчетного счета, приложить к нему платежное поручение на перевод [8,с.458].

При расчетах по аккредитиву плательщик представляет в банк-эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на открытие аккредитива банк-эмитент разрабатывает самостоятельно. В заявлении на открытие аккредитива указываются следующие реквизиты:

- наименование банка-эмитента;

- наименование банка, обслуживающего получателя средств;

- наименование получателя средств;

- сумма аккредитива;

- вид аккредитива;

- способ извещения получателя средств об открытии аккредитива;

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком;

- полный перечень и точная характеристика документов, представляемых получателем средств;

- сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

- иные условия, касающиеся порядка расчетов по аккредитиву.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Бланки чеков являются бланками строгой отчетности.

Чек должен содержать следующие реквизиты:

1) наименование "чек", включенное в текст документа;

2) поручение плательщику выплатить определенную денежную сумму;

3) наименование плательщика и указание счета, с которого должен быть произведен платеж;

4) указание валюты платежа;

5) указание даты и места составления чека;

6) подпись лица, выписавшего чек, - чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Депозитные счета открываются на основании заключенного депозитного договора между владельцем счета и учреждением банка на определенный в договоре срок. Средства на депозитные счета перечисляются из текущего счета хозяйственных субъектов и по окончании срока хранения возвращаются на этот же текущий счет. Открытие одного депозитного счета на двух или нескольких лиц не допускается.

Синтетический и аналитический учет операций по специальным счетам в банках

Планом счетов предусмотрено использование счета 55 «Специальные счета в банках» для учета денежных средств организации, которые предназначены для конкретной цели и существуют в виде аккредитивов, чековых книжек и иных платежных документов.

К счету 55 «Специальные счета в банках» могут быть открыты субсчета:

- 55.1 «Аккредитивы»;

- 55.2 «Чековые книжки»;

- 55.3 «Депозитные счета».

На субсчете 55.1 «Аккредитивы» учитываются денежные средства, которые зарезервированы в аккредитивах, оформленных организацией, но еще не перечислены деловым партнерам. Имеются в виду так называемые покрытые аккредитивы, когда при оформлении аккредитива организацией плательщиком ее банк сразу списывает с расчетного счета всю сумму платежа по аккредитиву. Организация обязана вести аналитический учет по каждому оформленному аккредитиву, в частности, путем открытия к субсчету 55.1 «Аккредитивы» субсчетов более высокого порядка.

Когда организация оформляет непокрытый аккредитив, банк не списывает денежные средства с расчетного счета организации. Поэтому данное событие в бухгалтерском учете не отражается. При расчетах непокрытыми аккредитивами указанный субсчет не используется.

Списание суммы 2 500 000 руб. с расчетного счета с зачислением на субсчет аккредитива отражается в учете следующим образом:

Дебет 55.1 – Кредит 51 – 2 500 000 руб.

В результате этой проводки на субсчете 55.1 «Аккредитивы» остаток увеличивается на указанную сумму. Эти деньги по-прежнему являются имуществом организации, но по условиям аккредитива организация не может ими свободно распоряжаться.

Если получатель платежа выполнит все условия аккредитива, то эти деньги будут отправлены банком на его расчетный счет. Аккредитив будет закрыт, а в бухгалтерский учет организации вносится следующая запись:

Дебет 62 – Кредит 55.1 – 2 500 000 руб.

В результате этой проводки указанная сумма списывается с субсчета 55.1 и одновременно погашается задолженность перед получателем.

Но если получатель платежа не выполнит условия аккредитива, то по истечении срока действия аккредитив закрывается, а зарезервированная сумма возвращается на расчетный счет организации. В бухгалтерском учете это событие отражается следующей операцией:

Дебет 51 – Кредит 55.1 – 2 500 000 руб.

При аккредитивной форме расчетов между организациями допускается частичный платеж по аккредитиву, когда сумма аккредитива используется не полностью [6]. В этом случае закрытие аккредитива оформляется двумя проводками, первая из которых означает погашение задолженности перед получателем платежа, а вторая – возврат неиспользованной части суммы аккредитива на расчетный счет организации – плательщика.

Таблица1.- Применения покрытого аккредитива для расчетов

№ | Содержание хозяйственной операции | дебет | кредит | Оценка, руб. |

1. | Получена банковская выписка об открытии покрытого аккредитива для расчетов с за поставку проката | 55.1 | 51 | 950000 |

2. | Списана сумма аккредитива на основе банковской выписки, реестра счетов и документов об отгрузке проката от | 60 | 55.1 | 926300 |

3. | Оприходован на склад прокат, полученный от | 10 | 60 | 785000 |

4. | Учтен НДС, уплаченный | 19 | 60 | 141300 |

5. | Зачислен на расчетный счет неиспользованный остаток аккредитива | 51 | 55.1 | 23700 |

Таблица2.- Применения непокрытого аккредитива для расчетов

№ | Содержание хозяйственной операции | дебет | кредит | Оценка, руб |

1. | Получено извещение банка-эмитента об открытии непокрытого аккредитива для расчетов с за поставку проката | 009 | 950000 | |

2. | Списана сумма аккредитива после получения банковской выписки, реестра счетов и документов об отгрузке проката от | 009 | 950000 | |

3. | Отражена сумма фактической оплаты | 60 | 51 | 926300 |

4. | Оприходован на склад прокат, полученный от | 10 | 60 | 785000 |

5. | Учтен НДС, уплаченный | 19 | 60 | 141300 |

На субсчете 55.2 «Чековые книжки» учитываются денежные средства, находящиеся в чековых книжках [3]. Имеются в виду лимитированные чековые книжки, при оформлении которых коммерческий банк депонирует соответствующую сумму.

Операция, отражающая депонирование суммы лимита 100 000 руб., может выглядеть следующим образом:

Дебет 55.2 – Кредит 51 – 100 000 руб.

Организация обязана вести аналитический учет по каждой оформленной чековой книжке. Для этого в ее рабочем плане счетов могут быть открыты субсчета к субсчету 55.2 «Чековые книжки» более высокого порядка [4].

Передача заполненного чека деловому партнеру (который после этого становится чекодержателем) в бухгалтерском учете не учитывается. Отражается более позднее событие: оплата банком предъявленного чека. Проводка, отражающая оплату чека на сумму 75 000 руб., предъявленного чекодержателем, может выглядеть следующим образом:

Дебет 62 – Кредит 55.2 – 75 000 руб.

Организация может вернуть банку не до конца использованную чековую книжку. При этом банк должен вернуть неиспользованную часть лимита на расчетный счет. Данное событие может быть оформлено следующей операцией:

Дебет 51 – Кредит 55.2 – 25 000 руб.

Таблица3 - Применения чеков для расчетов

№ | Содержание хозяйственной операции | Дебет | Кредит | Оценка, руб. |

1. | Депонированы денежные средства в чековую книжку, согласно банковской выписки | 55.2 | 51 | 950000 |

2. | Выдан чек за доставку проката | - | - | 926300 |

3. | Оплачен чек банком (согласно банковской выписке) | 60 | 55.2 | 926300 |

4. | Оприходован на склад прокат, полученный от Металлург» | 10 | 60 | 785000 |

5. | Учтен НДС, уплаченный | 19 | 60 | 141300 |

6. | Зачислен на расчетный счет неиспользованный остаток денежных средств на чековой книжке | 51 | 55.1 | 23700 |

На субсчете 55.3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Перечисление денежных средств во вклады отражается по дебету субсчета 55.3 «Депозитные счета» в корреспонденции со счетом 51 «Расчетные счета». При возврате банком сумм вкладов в бухгалтерском учете производятся обратные записи.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 "Специальные счета в банках" обособленно. Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т. п. на территории Российской Федерации и за ее пределами.

2. Порядок формирования первоначальной стоимости основных средств. Виды оценок основных средств

В бухгалтерском учете основные средства отражаются по первоначальной, восстановительной, текущей, остаточной, ликвидационной стоимости. Правила формирования стоимости основных средств в бухгалтерском учете и налогообложении нередко различаются.

Первоначальная стоимость основных средств складывается на момент их приобретения организацией. Она определяется для объектов:

- изготовленных в самой организации, а также приобретенных за плату у других организаций и лиц, — по фактическим затратам на приобретение, сооружение и изготовление основных средств, за исключением НДС и иных возмещаемых налогов (кроме предусмотренных законодательством случаев);

- внесенных учредителями в счет вклада в уставный капитан, — по договорной стоимости;

- полученных организацией безвозмездно, — по текущей рыночной цене на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы;

- приобретенных в обмен на другое имущество, отличное от денежных средств,- исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных товаров;

- приобретенных в иностранной валюте, — производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы;

- принятых основных средств, признанных излишками по результатам инвентаризации,- по текущей рыночной стоимости;

- детали, узлы и агрегаты выбывшего объекта, пригодные для ремонта других объектов основных средств, а также другие материалы — по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

- капитальные вложения организации в многолетние насаждения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) включаются в состав основных средств в конце отчетного года в сумме затрат независимо от даты окончания комплекса работ;

- находящийся в собственности двух или нескольких организаций объект отражается каждой организацией в составе основных средств соразмерно ее доле в обшей собственности;

- затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств либо увеличивают первоначальную стоимость, либо учитываются на счете основных средств обособленно.

Восстановительная стоимость основных средств — это стоимость их воспроизводства на определенный период, которая определяется путем проведения переоценки. Согласно ПБУ 6/01 организациям предоставлено право осуществлять переоценку на конец отчетного года с использованием индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Текущая (восстановительная) стоимость объектов основных средств — сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Текущая рыночная стоимость — эта сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

Остаточная стоимость - первоначальная или восстановительная стоимость за вычетом накопленной суммы амортизации.

Ликвидационная стоимость - это стоимость продажи объектов при банкротстве или ликвидации организации на основе свободного аукциона и открытой продажи объектов по текущей рыночной стоимости.

В МСФО 16 ликвидационной стоимостью признается сумма, которая может быть получена за актив, отработавший весь срок полезной службы, за вычетом затрат на продажу.

В указанном международном стандарте дается определение справедливой стоимости объектов основных средств, которая используется при обмене активами. Справедливая стоимость — стоимость актива в сделке между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами.

Переоценка объектов основных средств производится с целью определения текущей (восстановительной) стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и Положением по бухгалтерскому учет)' «Учет основных средств» ПБУ 6/01. Изменение первоначальной стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете 08 «Вложения во внеоборотные активы». После окончания названных способов восстановления основных средств связанные с ними затраты увеличивают первоначальную стоимость объектов, если в результате восстановления улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (к примеру, срок полезного использования, мощность, качество применения) объекта основных средств.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 коммерческая организация может не чаше одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При определении текущей (восстановительной) стоимости привлекаются данные на аналогичную продукцию, полученные от организаций-изготовителей; сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; оценка бюро технической инвентаризации; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

При принятии решения о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т. п.), организации следует учитывать, что в последующем объекты основных средств однородной группы должны переоцениваться регулярно, чтобы стоимость указанных объектов основных средств, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценке объектов основных средств должна предшествовать подготовительная работа, в частности подготовка перечня подлежащих переоценке объектов, проверка их напичия. В перечне рекомендуется привести такие сведения об объектах основных средств: наименование и инвентарный номер; дата приобретения, сооружения, изготовления; дата принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы и ввода в эксплуатацию. Решение организации о проведении переоценки по состоянию на конец отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке основных средств.

Исходными данными для переоценки основных средств служат: первоначальная стоимость или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете по состоянию на 31 декабря предыдущего отчетного года: сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату: документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 1 января отчетного года.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Результаты проведенной по состоянию на конец отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Практическая задача

Исходные данные

Таблица 1 - Остатки по синтетическим счетам на 1 декабря 2013 г.

(тыс. руб.)

Таблица 2 - Перечень хозяйственных операций за декабрь 2013 г.

(тыс. руб.)

Содержание операции | Вариант |

9 | |

1. Начислена заработная плата работникам основного производства | 800 |

2. Начислены страховые взносы в размере 30% от начисленной зарплаты работников основного производства | 240 |

3. Начислена амортизация по основным средствам, обслуживающим основное производство | 18 |

4. Начислены работникам пособия по временной нетрудоспособности за счет средств Фонда социального страхования (ФСС) | 12 |

5. Перечислены с расчетного счета страховые взносы во внебюджетные фонды | 210 |

6. Удержан из заработной платы работников налог на доходы физических лиц (НДФЛ) | 100 |

7.С расчетного счета перечислена задолженность по зарплате работникам | 850 |

8. Перечислена с расчетного счета задолженность по налогам в бюджет | 280 |

9. Приняты к учету материалы, поступившие от поставщиков. | 140 |

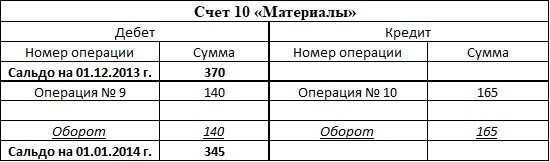

10. Списаны материалы, израсходованные в основном производстве | 165 |

11. Перечислены деньги поставщикам с расчетного счета за материалы | 150 |

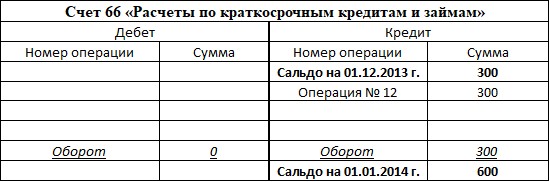

12. Зачислен на расчетный счет краткосрочный кредит банка | 300 |

13. Выданы деньги из кассы под отчет работнику организации на командировочные расходы | 17 |

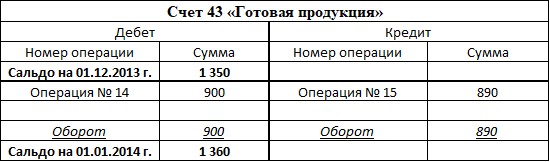

14. Оприходована готовая продукция основного производства (по себестоимости) | 900 |

15. Списана себестоимость проданной готовой продукции | 890 |

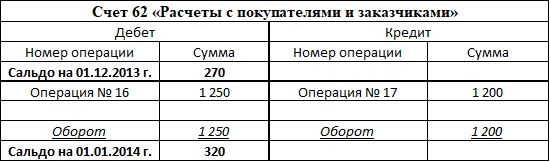

16. Отражена выручка за реализованную покупателям продукцию | 1250 |

17. Поступила на расчетный счет задолженность от покупателей | 1200 |

18. Определен и списан финансовый результат от продажи продукции за декабрь на 99 счет (корреспондирующий счет – субсчет 90.9) |

На основе исходных данных в таблице 1 сгруппируем остатки на начало периода на актив и пассив баланса и оформим в таблице 3.

В таблице 4 оформим журнал регистрации фактов хозяйственной жизни за декабрь 2013 г.. Перечень фактов хозяйственной жизни (хозяйственных операций) с конкретными суммами приведена в соответствии с вариантом исходных данных. По всем фактам (операциям) определим корреспонденцию счетов (проводку), тип изменений в балансе и по отдельным фактам (операциям) рассчитаем необходимую сумму.

Таблица 3 – Балансовая группировка остатков

на начало периода на актив и пассив

Таблица 4 – Журнал регистрации фактов хозяйственной жизни

за декабрь 2013 г.

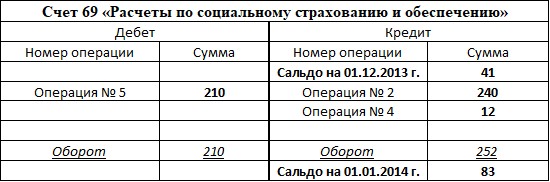

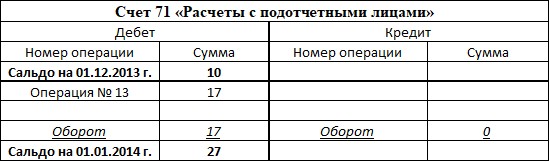

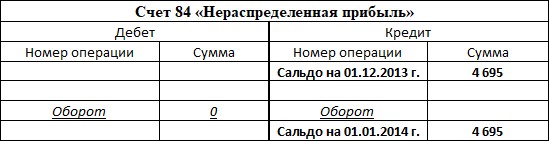

Откроем синтетические счета (субсчета) и запишем в них начальные остатки на 1 декабря 2013 года по дебету или кредиту. Сделаем разноску фактов хозяйственной жизни (хозяйственных операций) на открытые ранее счета (субсчета). Подсчитаем дебетовые (Д. О.) и кредитовые обороты (К. О.) по счетам и выведим конечные остатки (К. С.) (конечное сальдо).

Если в результате опечатки (ошибки в исходных данных) по активному счету получается конечное сальдо по кредиту, или в пассивном счете - по дебету, увеличим остатки на начало месяца, одновременно изменяя сальдо по счету 84.

Начертим оборотно - сальдовую ведомость по счетам синтетического учета (таблица 5) и запишем в нее соответствующие данные со счетов бухгалтерского учета.

Таблица 5 - Оборотно - сальдовая ведомость по синтетическим счетам за декабрь 2013 г. (тыс. руб.)

Список используемой литературы

Налоговый кодекс, от 01.01.2001 N 146-ФЗ, принят ГД ФС РФ 16.07.1998 (действующая редакция от 01.01.2001). Федеральный закон «О бухгалтерском учете» от 01.01.2001, действует с 1 января 2013 г. Астахов (финансовый) учет [Текст]: учебник/ .- изд 8-е, доп. и перераб.- Ростов-на-Дону: Феникс,2010.-890с. Булатов, бухгалтерского учета: учебное пособие / .– М.: Издательство «Экзамен», 2012. – 256 с. Бухгалтерский и налоговый учет [Текст]: учебник / .- 3-е изд., перераб. и доп. – М.: Проспект, 2013. – 843с Козлова, учет в организациях / , , . – М.: Финансы и статистика, 2012. – 752 с. Кондраков, учет: учебное пособие / . – М.: ИНФРА-М, 2013. – 717 с. Краснова, учет: учебник / , , . – М.: Юристъ, 2009. – 542 с. Муравицкая учет [Текст]: учебник для студентов по спец. «Бухгалтерский учет, анализ и аудит» - 2-е изд., перераб. и доп. – М.: КноРус,2011.-569с. Тютюнник учет в банках [Текст]:Учебник / . – М.: ИНФРА – М, 2012. – 101С. www. v8.1c. ru – официальный сайт журнала «Бух. учет»