Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

АНАЛИЗ ЗАТРАТ

и их взаимосвязи с объемом производства и прибылью

Простым и весьма точным способом определения взаимосвязи между затратами, объемом производства и прибылью является установление точки безубыточности - момента, начиная с которого доходы предприятия полностью покрывают его расходы. Поэтому анализ соотношения "затраты – объем - прибыль" (Cost – Volume – Profit - relationships или СVР - анализ) называют анализом безубыточности производства.

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности организации. Он помогает выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом продаж, минимизировать предпринимательский риск. В процессе анализа безубыточности и управления формированием прибыли предприятие решает следующие задачи:

- какое влияние окажет на прибыль изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации; какой объем реализации обеспечит достижение безубыточности; каковы оптимальные объем и структура выпуска; как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем; какой "запас прочности" есть у предприятия; какой объем продаж позволит достичь запланированного объема прибыли; какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков; как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем; производить ли товары и услуги самостоятельно или заказывать их на стороне; какова нижняя граница цены на реализуемую продукцию.

Однако в основе анализа безубыточности лежит ряд допущений, которые могут и не выполняться в каждом практическом случае, но о которых необходимо помнить:

- все затраты могут быть идентифицированы и классифицированы как постоянные и переменные; все переменные затраты прямо пропорциональны объему продаж (то есть с ростом объема продаж переменные затраты увеличиваются); вся система находится в стабильном состоянии, то есть анализ безубыточности не учитывает эффекта масштаба; анализ безубыточности основывается на точных прогнозах затрат и доходов.

Ключевыми показателями анализа безубыточности производства выступают точка безубыточности (порог рентабельности) и запас финансовой прочности.

Точка безубыточности (порог рентабельности)

Точка безубыточности (порог рентабельности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции равна всем его совокупным затратам, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка. Другое название точки безубыточности - ВЕР (аббревиатура "break-even point").

Зависимость "затраты – объем - прибыль" можно представить графически. Такие графики являются весьма упрощенными, однако их основное преимущество как раз и заключается в простоте построения и наглядности. В частности, предполагается линейная зависимость затрат и объемов продаж, что является определенным упрощением, но и значительным сокращением расчетов.

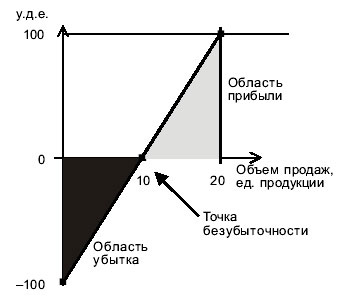

Самым простым графиком является график "прибыль – объем продаж", который используется для определения возможной прибыли (убытков) при различных уровнях объемов продаж. Линейная зависимость прибыли и объема продаж выражается уравнением:

|

График делится на две части горизонтальной линией объемов продаж, при этом последние могут быть выражены в количественных или стоимостных показателях, а также в процентах. Вертикальная линия представляет собой возможную прибыль (убытки), выше горизонтальной линии показывается прибыль, ниже - убытки.

Для построения линейного графика необходимы две точки и обычно выбирают те, которые соответствуют нулевому объему продаж и нулевой прибыли. Если компания имеет нулевой объем продаж, то ее убытки будут равны сумме постоянных затрат. Принимая нулевую прибыль, рассчитываем объем продаж. Полученные две точки и определяют график "прибыль – объем продаж". Достоинством графика "прибыль – объем продаж" является легкость построения и интерпретации, но он не отражает изменения затрат при изменении объема продаж.

Пример 1 Построить зависимость "прибыль – объем продаж" для изделия А, если известно, что постоянные расходы за период составили 100 у. д.е., переменные расходы на единицу – 10 у. д.е.; цена за единицу – 20 у. д.е. | |

Рис. 1. Пример графика "прибыль – объем продаж" |

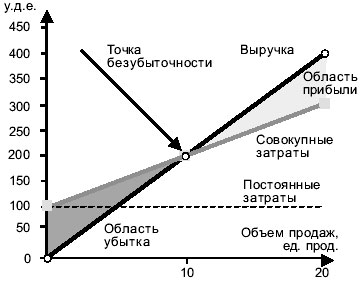

Соотношение между затратами, объемом продаж и прибылью иллюстрирует график "затраты – объем продаж – прибыль". Для построения графика необходимо провести две линии – линию выручки от продаж и линию совокупных затрат. Последовательность построения графика заключается в следующем.

Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс. Выбираем какую-либо точку на оси абсцисс, т. е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению.

Вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки. В точке безубыточности объем продаж равен совокупным затратам, при этом прибыль равна нулю. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж).

Существуют два основных вида графиков "затраты – объем продаж – прибыль": без выделения маржинального дохода и с выделением данного показателя (так называемый "маржинальный" график). В первом случае отдельно показывается линия постоянных затрат, которая проводится параллельно линии абсцисс из той же точки, что и линия совокупных затрат (рис. 2, а). В маржинальном графике, наоборот, выделяется линия переменных затрат, которая проводится из начала координат (рис. 2, б). Графики построены по исходным данным примера 1.

Следует обратить внимание на то, что линия выручки от продаж исходит из начала координат, а линия совокупных затрат начинается на вертикальной оси в точке, соответствующей размеру постоянных затрат. Область, где линия выручки от продаж проходит ниже линии совокупных затрат, является областью убытка, соответственно, где выше — областью прибыли. По "клину прибыли" можно судить о норме прибыли: если он, измеренный по вертикали, достаточно узкий, то норма прибыли низкая, если широкий — то норма прибыли высокая.

Точка пересечения линии выручки от продаж и линии совокупных затрат является точкой безубыточности. В примере 1 чтобы достичь безубыточности, предприятие должно реализовать 10 единиц изделия и получить выручку от продаж в размере 200 у. д.е. В маржинальном графике также отчетливо виден маржинальный доход, который находится в области между линией выручки от продаж и линией переменных затрат.

Точка пересечения линии выручки от продаж и линии совокупных затрат является точкой безубыточности. В примере 1 чтобы достичь безубыточности, предприятие должно реализовать 10 единиц изделия и получить выручку от продаж в размере 200 у. д.е. В маржинальном графике также отчетливо виден маржинальный доход, который находится в области между линией выручки от продаж и линией переменных затрат.

а) | б) |

Рис. 2. Пример графика "затраты – объем продаж – прибыль":а) без выделения маржинального дохода; б) с выделением маржинального дохода |

График "затраты – объем – прибыль" может быть более подробным, для чего необходимо разделить постоянные и переменные затраты на отдельные составляющие. Так, в составе переменных затрат можно выделить прямые материальные затраты, прямые трудовые затраты, переменные производственные накладные расходы, переменные управленческие и коммерческие расходы. Постоянные затраты могут быть разделены аналогично на постоянные производственные накладные расходы, постоянные управленческие и коммерческие расходы.

Подобным же образом может быть разделена и прибыль, в ней могут быть выделены: часть прибыли, идущая на уплату налогов, отчисления в резервный капитал, прибыль, направляемая на выплату дивидендов, и нераспределенная прибыль. Графики "затраты – объем – прибыль" могут быть построены и для нескольких видов продукции, причем как для каждого в отдельности, так и для всех вместе.

При сравнении графиков "затраты – объем – прибыль" и "прибыль — объем продаж" очевидно, что первый более полезен при определении точки безубыточности, а второй – при определении прибылей и убытков при различных уровнях объемов продаж. Для того чтобы определить размер прибыли или убытка при заданном объеме продаж по графику "затраты – объем – прибыль", необходимо произвести некоторые дополнительные вычисления. Тем не менее из-за большего информационного содержания график "затраты – объем – прибыль" имеет более широкое практическое применение.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли по формуле:

|

Детализируя порядок расчета показателей приходим к формуле:

|

Чтобы аналитически найти точку безубыточности, необходимо определить до какого уровня должна упасть выручка, чтобы прибыль стала нулевой. Просто сложить переменные и постоянные затраты нельзя, так как при снижении выручки переменные затраты также снизятся. Рассмотрим метод уравнений на примере.

Пример 2 Определить аналитическим методом точку безубыточности для изделия А, если известно, что постоянные расходы за период составили 100 у. д.е., переменные расходы на единицу – 10 у. д.е.; цена за единицу – 20 у. д.е. В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства производства (продаж) и суммы переменных и постоянных затрат: |

Как видно из приведенного примера, безубыточность производства товара А достигается при реализации 10 изделий. Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить цену единицы продукции на количество единиц в точке безубыточности (20∙10 = 200 руб.).

Метод уравнений можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

После преобразований метод уравнений приводит к формуле для прямого расчета точки безубыточности:

|

При этом возможное значение прибыли или убытка вычисляется по формуле:

Прибыль (Убыток) = (Объем реализации продукции – Точка безубыточности) Ч Удельная маржа |

Рассмотрим расчет прибыли или убытка на примере.

Пример 3 Определить возможное значение прибыли или убытка по изделию В, если постоянные затраты равны 20 000 руб., цена реализации единицы продукции – 50 руб., переменные затраты на единицу продукции – 30 руб., а объем реализации продукции предприятия составил 800 ед. Точка безубыточности = 20 000/(50 – 30) = 1000 ед. Прибыль (Убыток) = (800 – 1000)∙(50 – 30) = - 4 000 руб. < 0 , т. е. возможный убыток |

Между постоянными и переменными затратами существует некоторое равновесие. Высокие первоначальные инвестиции в оборудование приводят к высоким постоянным затратам, неизбежным при любом достигнутом объеме продаж. В случае завышенного прогноза объема продаж это приводит к потерям. Но чем выше доля постоянных затрат, тем ниже переменные затраты на единицу продукции и больше эффект масштаба.

На практике не существует какого-то одного правильного метода ведения бизнеса. Однако анализ безубыточности позволяет оценить наилучшую комбинацию затрат с учетом всех факторов на основе наиболее вероятного сценария динамики затрат, прибыли и объемов продаж. Такой анализ называют анализом чувствительности, учитывающим действие всех факторов, которые могут повлиять на анализ безубыточности.

Согласно анализу чувствительности каждый раз рассматривается какое-то одно изменение первоначального сценария и оценивается влияние этого изменения на точку безубыточности и прибыль. Анализ чувствительности также называют анализом "А что, если..?"

Можно оценить возможные последствия в случае изменения:

- постоянных затрат; цены реализации единицы продукции; переменных затрат на единицу продукции; объема реализации продукции.

Пример 4 Определить возможное значение прибыли или убытка по изделию В, если постоянные затраты равны 20 000 руб., цена реализации единицы продукции – 50 руб., переменные затраты на единицу продукции – 30 руб. Провести анализ чувствительности при условии: постоянные затраты равны 25 000 руб.; цена реализации единицы продукции равна 40 руб.; переменные затраты на единицу продукции равны 25 руб.Точка безубыточности (базовая) = 20 000/(50 – 30) = 1000 ед. Анализ чувствительности: Точка безубыточности = 25 000/(50 – 30) = 1250 ед. Точка безубыточности = 20 000/(40 – 30) = 2000 ед. Точка безубыточности = 20 000/(50 – 25) = 800 ед. |

Запас финансовой прочности

Запас финансовой прочности неразрывно связан с точкой безубыточности и критическим объемом продукции (рис. 2). Запас финансовой прочности - это величина, на которую объем выпуска продукции предприятия отклоняется от критического объема (в большую сторону). Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается (запаса нет). Запас финансовой прочности может характеризоваться абсолютным и относительным показателями.

Рентабельность изделия = Прибыль / Полная себестоимость Ч 100% |

|

Рис. 2. Точка безубыточности и запас финансовой прочности |

Разница между фактическим выпуском продукции и критическим объемом составляет запас финансовой прочности предприятия в абсолютном выражении:

|

Относительное значение запаса финансовой прочности рассчитывается по формуле:

|

Запас финансовой прочности, характеризуемый относительным показателем, показывает, на сколько процентов предприятие может позволить снижение объема выпуска, чтобы не попасть в зону убытка. Чем больше запас финансовой прочности, тем меньше предпринимательский риск предприятия.

Запас финансовой прочности изделия считается удовлетворительным, если он превышает 20![]()

![]() 25%. Эта величина не является нормативом, но служит ориентиром при принятии управленческих решений.

25%. Эта величина не является нормативом, но служит ориентиром при принятии управленческих решений.

Пример 5 Определить рентабельность и запас финансовой прочности по изделию В, если постоянные затраты равны 20 000 руб., цена реализации единицы продукции – 50 руб., переменные затраты на единицу продукции – 30 руб., а объем реализации продукции предприятия составил 1250 ед. Прибыль = 50∙1250 – (20000+30∙1250) = 5000 руб. Рентабельность изделия = 5000 / (20000+30∙1250) ∙100% = 8,7% Точка безубыточности = 20 000/(50 – 30) = 1000 ед. Запас финансовой прочности = 1250 – 1000 = 250 ед. Запас финансовой прочности % = 250 / 1000 ∙ 100% = 25% > 20% , т. е. удовлетворительный |

Приведенный пример показывает, что объем производства и продаж может снизиться на 25% до попадания в зону убытков. В современных быстро меняющихся условиях рынка предприятию необходимо постоянно отслеживать как критический объем продукции по изделиям и в целом, так и запас их финансовой прочности для устойчивого попадания в зону прибыли.

Задачи для самостоятельной работы

Вариант 1

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 900 000 | 820 000 |

Переменные затраты, руб./ед. изделия | 21 | 21 |

Цена реализации, руб./ед. изделия | 30 | 30 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 6 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 29 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 29 руб./ед. переменные затраты будут снижены до 20 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 2

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 700 000 | 750 000 |

Переменные затраты, руб./ед. изделия | 34 | 34 |

Цена реализации, руб./ед. изделия | 50 | 50 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 21 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 48 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 48 руб./ед. переменные затраты будут снижены до 32 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 3

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 640 000 | 600 000 |

Переменные затраты, руб./ед. изделия | 42 | 42 |

Цена реализации, руб./ед. изделия | 80 | 80 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 14 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 79 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 79 руб./ед. переменные затраты будут снижены до 40 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 4

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 1000 000 | 1020 000 |

Переменные затраты, руб./ед. изделия | 55 | 55 |

Цена реализации, руб./ед. изделия | 110 | 110 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 8 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 108 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 108 руб./ед. переменные затраты будут снижены до 54 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 5

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 650 000 | 600 000 |

Переменные затраты, руб./ед. изделия | 25 | 25 |

Цена реализации, руб./ед. изделия | 45 | 45 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 11 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 44 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 44 руб./ед. переменные затраты будут снижены до 24 руб./ед.Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.

Вариант 6

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 160 000 | 200 000 |

Переменные затраты, руб./ед. изделия | 16 | 16 |

Цена реализации, руб./ед. изделия | 20 | 20 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 15 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 19 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 19 руб./ед. переменные затраты будут снижены до 15 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 7

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 300 000 | 260 000 |

Переменные затраты, руб./ед. изделия | 18 | 18 |

Цена реализации, руб./ед. изделия | 30 | 30 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 20 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 29 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 29 руб./ед. переменные затраты будут снижены до 17 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 8

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 350 000 | 400 000 |

Переменные затраты, руб./ед. изделия | 46 | 46 |

Цена реализации, руб./ед. изделия | 80 | 80 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 22 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 78 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 78 руб./ед. переменные затраты будут снижены до 45 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 9

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 800 000 | 780 000 |

Переменные затраты, руб./ед. изделия | 85 | 85 |

Цена реализации, руб./ед. изделия | 120 | 120 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 10 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 118 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 118 руб./ед. переменные затраты будут снижены до 83 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.Вариант 10

Статья расчета | Предприятие | |

Ведущее | Конкурент | |

Общие постоянные затраты, руб. | 360 000 | 40 0 000 |

Переменные затраты, руб./ед. изделия | 35 | 35 |

Цена реализации, руб./ед. изделия | 40 | 40 |

Для ведущего предприятия и предприятия-конкурента:

Построить зависимости "прибыль-объем продаж" и "затраты-объем продаж-прибыль" (с точкой безубыточности). Определить и оценить рентабельность изделия и запас финансовой прочности при планируемом объеме продаж 12 000 000 ед. изделий в год. Оценить последствия стратегии предприятия-конкурента, если он снизит цену реализации до 38 руб./ед. изделия и сделать вывод. Оценить последствия ответной стратегии ведущего предприятия, если при таком же снижении цены до 38 руб./ед. переменные затраты будут снижены до 34 руб./ед. Дать общие выводы-рекомендации по анализу затрат: проанализировав результаты расчета п.1-4, дополнив анализом чувствительности и возможных других стратегий как ведущего предприятия, так и предприятия-конкурента.