Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ НАУЧНО– ТЕХНИЧЕСКОЙ

ПРОДУКЦИИ

Процесс осуществления автоматизации производства состоит из предпроектного, проектного и производственного этапов. Расчеты экономической эффективности на всех стадиях проводится по единым методологическим положениям. Однако объем учитываемых элементов и степень точности расчетов на разных этапах неодинаковы.

Важное значение при расчетах экономической эффективности автоматизации производства имеет правильное исчисление капитальных (единовременных) затрат.

Капитальные затраты. Основой для расчета капитальных затрат является определение стоимости автоматического оборудования (линии) и затрат на его проектирование и монтаж на предпроектной и проектной стадиях.

По действующей в настоящее время методике для определения полной балансовой стоимости автоматического оборудования к его отпускной стоимости прибавляются затраты по строительно-монтажным работам (закладка фундамента, монтаж оборудования) и транспортные расходы по доставке оборудования.

Таким образом расчет капитальных затрат (КЗ) на автоматизацию производства включает:

Цена разработки АСУ ТП (Цпроек),. Затраты на монтаж АСУ ТП (Змонт)Остановимся на каждой составляющей в отдельности.

1. ОПРЕДЕЛЕНИЕ ЦЕНЫ РАЗРАБОТКИ АСУ ТП

1.1 Расчет затрат на проектирование АСУ ТП

Под проектированием будем понимать совокупность работ, которые необходимо выполнить, чтобы спроектировать изделие или часть изделия или решить поставленную задачу.

Затраты на проектирование АСУ ТП группируются в соответствии с их экономическим содержанием по следующим элементам1:

1.1.1. Расчет материальных затрат

Данная статья включает стоимость всех материалов, используемых при разработке проекта:

- приобретаемые со стороны сырье и материалы, необходимые для создания научно-технической продукции;

- покупные материалы, используемые в процессе создания научно-технической продукции для обеспечения нормального технологического процесса и для упаковки продукции или расходуемых на другие производственные и хозяйственные нужды (проведение испытаний, контроль, содержание, ремонт и эксплуатация оборудования, зданий, сооружений, других основных средств и прочее), а также запасные части для ремонта оборудования, износа инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования и других средств труда, не относимых к основным средствам, износ спецодежды и других малоценных и быстроизнашивающихся предметов;

- покупные комплектующие изделия и полуфабрикаты, подвергающиеся в дальнейшем монтажу или дополнительной обработке;

- сырье и материалы, покупные комплектующие изделия и полуфабрикаты, используемые в качестве объектов исследований (испытаний) и для эксплуатации, технического обслуживания и ремонта изделий - объектов испытаний (исследований);

В материальные затраты, помимо вышеуказанных, включаются дополнительно затраты на канцелярские принадлежности, диски, картриджи и т. п. Однако их учет ведется в данной статье только в том случае, если в научной организации их не включают в расходы на использование оборудования или накладные расходы. В первом случае на них определяются соответствующие нормы расхода от установленной базы. Во втором случае их величина учитывается как некая доля в коэффициенте накладных расходов.

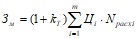

Расчет материальных затрат осуществляется по следующей формуле:

,

,

где m – количество видов материальных ресурсов, потребляемых при выполнении научного исследования;

Nрасхi – количество материальных ресурсов i-го вида, планируемых к использованию при выполнении научного исследования (шт., кг, м, м2 и т. д.);

Цi – цена приобретения единицы i-го вида потребляемых материальных ресурсов (руб./шт., руб./кг, руб./м, руб./м2 и т. д.);

kт – коэффициент, учитывающий транспортно-заготовительные расходы.

Значения цен на материальные ресурсы могут быть установлены по данным, размещенным на соответствующих сайтах в Интернете предприятиями-изготовителями (либо организациями-поставщиками).

Величина коэффициента (kт), отражающего соотношение затрат по доставке материальных ресурсов и цен на их приобретение, зависит от условий договоров поставки, видов материальных ресурсов, территориальной удаленности поставщиков и т. д. В технико-экономической части транспортные расходы можно принимать в пределах 15-25% от стоимости материалов. Материалы необходимые для данной разработки записываются в таблицу 12.

Таблица 1 – Материальные затраты

Наименование | Единица измерения | Количество | Цена за ед., руб. | Затраты на материалы, (См), руб. |

… | ||||

Итого | 125 |

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства научно-технической продукции, утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

1.1.2. Затраты по основной заработной плате исполнителей темы

1.1.2.1 Определение трудоемкости выполнения работ основными исполнителями темы.

Для расчета затрат на оплату труда на этапе проектирования необходимо сначала определить продолжительность каждой работы (начиная с составления технического задания (ТЗ) и до оформления документации включительно). Продолжительность работ (tож) определяется либо по нормативам (с использованием специальных справочников) для каждого исполнителя в отдельности, либо расчетом с помощью экспертных оценок по формуле

![]()

где tmin - минимальная трудоемкость работ, ч.-дн.;

tmax - максимальная трудоемкость работ, ч.-дн.

Выбор комплекса работ по разработке проекта производится в соответствии со следующими нормативными документами:

Единая система стандартов автоматизированных систем управления. Укрупненные нормы времени на разработку программных средств вычислительной техники (утв. Постановлением Госкомтруда СССР, секретариата ВЦСПС от 01.01.2001 n 358/22-20). Укрупненные нормы времени на разработку технологической документации (Утв. Постановлением Минтруда РФ №86 от 21.04.93). Типовые нормы времени на разработку конструкторской документации (проектирование технологического оснащения) (Утв. Постановлением Госкомтруда СССР, секретариата ВЦСПС от 01.01.2001 N 93/6-6). ГОСТ 19.102-77 «Единая система программной документации».Для расчета заработной платы основных исполнителей проекта необходимо ожидаемое время перевести в рабочее, для этого нужно:

tраб = tож ∙ Кд,

где КД - коэффициент, учитывающий дополнительное время на компенсации и согласование работ (КД=1,2).

Все расчеты желательно свести в таблицу 2.

Таблица 2 – Трудоемкость выполнения работ по разработке АСУ

Наименование работ | Исполнители | Продолжительность работ, дни | |||

tmin | tmax | tож | tраб | ||

1. Получение задания | Руководитель Студент | 1 1 | 2 2 | 1,4 1,4 | 1,68 1,68 |

2. Утверждение тех. задания | Руководитель Студент | 2 4 | 3 6 | 2,4 4,8 | 2,88 5,76 |

3. Обзор методов НК | |||||

4. Обзор АЭ-систем | |||||

5. Проблема АЭ-контроля крупнотоннажного оборудования | |||||

6. Разработка блока коммутации | |||||

6.1 Расчет элементов блока | |||||

6.2 Конструкторская проработка | |||||

6.3 Проведение испытания и его результаты | |||||

7. Обоснование безопасности и экономичности производства | |||||

8. Подведение итогов работы | |||||

9. Завершение написания техдокументации | |||||

10. Оформление графического материала | |||||

11. Сдача готового проекта | |||||

ИТОГО | Руководитель Студент |

1.1.2.2 Расчет заработной платы основных исполнителей проекта

Размер основной заработной платы устанавливается, исходя из численности исполнителей, трудоемкости и средней заработной платы за один рабочий день.

ЗПосн =

где n - количество участников в i-ой работе,

Ti - затраты труда (трудоемкость), необходимые для выполнения i-го вида работ, (дни). Трудоемкость определяется по таблице 2 - находится количество дней, которое необходимо потратить на разработку АСУ.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |