Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Личные финансы и фондовый рынок

С момента как у Вас появляются деньги – у Вас появляются «заботы», но приятные. Необходимо решить для себя, что с ними делать и куда их вкладывать? Для этого требуется заняться управлением личными финансами. Цель управления личными финансами состоит:

- в накоплении первоначальных активов для инвестиций, в сохранении сбережений, в увеличении собственного капитала, т. е. инвестировании свободных средств.

Начать нужно с накопления: тратить на текущие потребности лишь часть дохода, а из другой части формировать свой личный «инвестиционный фонд». В процессе накопления у нас появляются свободные денежные средства – и мы становимся перед проблемой (потребностью) их сбережения. Сбережение здесь – защита денежных средств от физической утраты и инфляции.

С достижением цели сбережения у нас возникает инвестиционная цель более высокого порядка – приумножение денежных средств, то есть получение по ним более высокого дохода, который не только покрывает инфляцию, но и способствует реальному приросту капитала.

Сбережение и приумножение можно условно назвать «инвестиционными целями». Накопление – создает базу для будущих инвестиций, сбережение – помогает защитить средства от инфляции, а приумножение – ведет к приросту капитала. Для того, чтобы понять, какие инвестиционные инструменты наилучшим образом подходят для каждой из целей, выделим соответствующие каждой цели требования к инвестициям.

Для накопления это – ликвидность, то есть возможность быстрого превращения инструмента в деньги.

Для сбережения – надежность: отсутствие физической утраты и доходность выше уровня инфляции.

Приумножение – доходность, превышающая уровень инфляции и которая одновременно характеризуется повышенным уровнем риска.

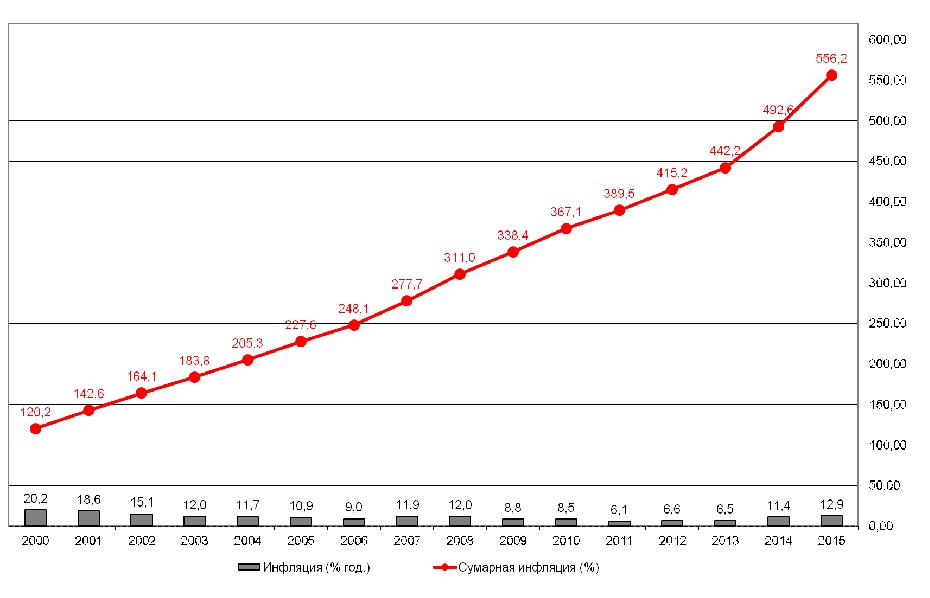

Наличные денежные средства самый ликвидный инструмент на российском рынке, т. е. «деньги в деньгах». Есть большой соблазн использовать его как инструмент накопления (к примеру, на крупные покупки), но не стоит забывать о существующей инфляции, которая непрерывно обесценивает их реальную стоимость. Так если посмотреть на инфляцию в России с 2000 года, то она за каждый год составляла, на первый взгляд, не очень большую величину в пределах 8-20 % в год (левая шкала графика ниже). Однако, если оценить рост потребительских цен (т. е. инфляцию) за весь данный период, то они (цены на товары и услуги) выросли более, чем в 3 раза (правая шкала ниже).

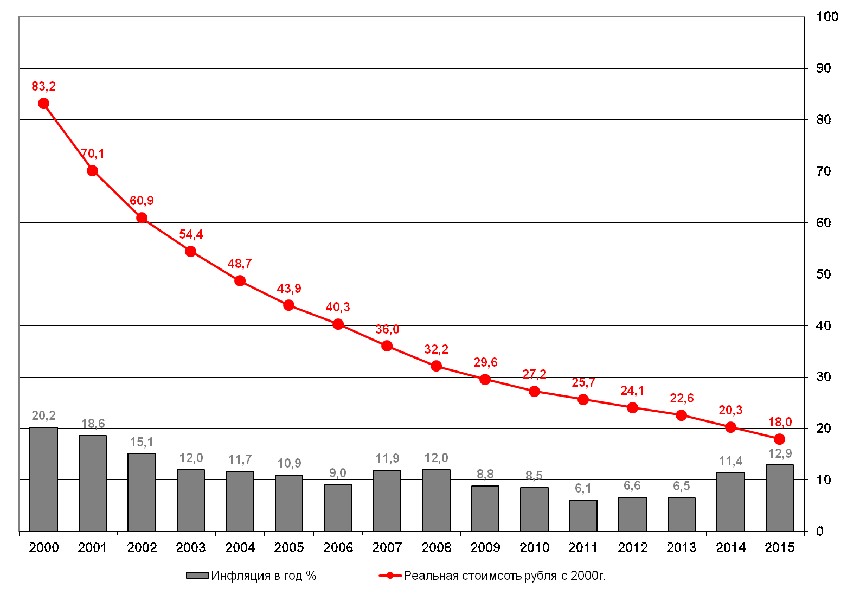

И соответственно, реальная (покупательная) возможность рубля за это время существенно упала. Из графика, приведенного ниже, видно, как обесценивался рубль, т. е. если положить 100 рублей в 2000 г под подушку, то в 2010 на них реально можно купить тех же товаров 2000-го года всего на 27 рублей.

Теперь понятно, как действует инфляция и что простое хранение денег в сейфе не позволяет эффективно накопить, особенно, если эти накопления требуют значительного времени. Отсюда и возникает необходимость как минимум сохранить, а лучше преумножить свои сбережения.

Для частных инвесторов сейчас доступно не очень большое количество инструментов для накопления, сбережения и приумножения, но все же перечислим основные из них:

- Иностранные валюты, Депозиты коммерческих банков, Драгоценные металлы, Товарный рынок, Недвижимость, Фондовый рынок.

Иностранная валюта с 2000 г. на одно время перестала быть инструментом сбережения в явном виде. Ранее при инфляции в России, доходившей в 90-ые годы до 80%, хранение денежных средств в иностранной валюте позволяло избежать влияния российской инфляции, тогда как инфляция в США и Европе были в пределах 2-5%.

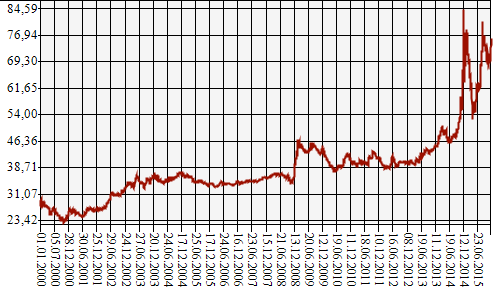

Так за период с 2003-2007г., после стабилизации экономической ситуации в России, произошло укрепление рубля по отношению к доллару США (рисунок ниже). Что привело к дополнительным потерям хранения в данной валюте. За тот же период Евро укрепилось по отношению к рублю (рисунок еще ниже), но этот рост не покрыл инфляционных потерь по рублю. Следующий активный рост валют наблюдался только во время кризиса 2008 г.

В конце 2014 г. в связи с санкциями и падением цен на энергоресурсы произошло двукратное обесценение российского рубля относительно базовых валют, что еще раз подтвердило основной тезис о необходимости диверсификации активов при хранении, сбережении и инвестициях.

Доллар США.

ЕВРО

Теперь у клиентов Альфа-Директ появилась отличная возможность быстро купить и продать валюту через брокерский счет на Московской бирже при небольших затратах.

Драгоценные металлы – инвестиционный инструмент, который не имеет заранее определенной доходности, так как цены на них формируются на товарных биржах в зависимости от текущей конъюнктуры. Для частных инвесторов доступ на товарную биржу закрыт.

Однако, сейчас есть возможность:

- купить слиток в банке;

- открыть обезличенный металлический счет (ОМС);

- купить золотые монеты;

- работа с ETF на золото;

- работа с фьючерсами на золото на ФОРТС;

Обезличенные металлические счета в банке позволяют стать владельцем любого количества драгоценных металлов, в этом случае выдается сертификат о владении. Хранение слитков драгоценных металлов обычно обеспечивает банк. При изъятии слитка из хранилища владелец будет вынужден заплатить НДС (т. е. потеря 18% от стоимости), который не возвращается при обратной продаже, и владелец вынуждает работать по ценам, установленным банком.

Есть еще одна особенность – драгоценные металлы демонстрируют наиболее бурный рост, когда на остальных рынках (фондовом, валютном, недвижимости, банковском) ситуация нестабильна. В этом случае инвесторы предпочитают «пересидеть» не спокойные времена в наиболее надежном инструменте.

Более удобную работу с драгоценными металлами, чем банковские обезличенные металлические вклады, обеспечивает работа с ETF на золото или с биржевыми фьючерсами на соответствующий базовый актив через брокерский счет.

Недвижимость – довольно доходный инструмент за последнее время, конкретная доходность зависит от региональной конъюнктуры рынка (на графике – Москва). Средняя доходность по Москве достаточно высока (так за 2008г. – 40%, за 2006 г. – 100%, за 2005 и 2001 – 30%).

Недостатки:

- более чем значительная первоначальная сумма инвестиций (далеко не все могут позволить себе инвестировать в недвижимость), высокие риски при заключении сделки (требуется привлечение профессиональных специалистов и, следовательно, высокие комиссии).

Минимальную ликвидность работы с недвижимостью компенсирует высокая надежность инвестиций, возможность целевого использования или дополнительного рентного дохода (сдача квартиры в наем). Однако, использовать недвижимость с точки зрения краткосрочной инвестиции весьма опасно. После значительного роста стоимости жилья сдача квартиры приносит доходность меньшую, чем простой депозит.

Фондовый рынок предоставляет возможность через биржу мгновенно покупать и продавать паи закрытых паевых инвестиционных фондов, которые инвестируют активы вкладчиков в объекты недвижимости.

Депозиты - один из наиболее традиционных способов хранения денежных средств. Сейчас, дополнительную надежность вложения, гарантируется системой страхования вкладов, которая распространяется на активы, не превышающие 700 тыс. рублей. Но может ли он считаться реальным инструментом сбережения и приумножения? Доходность по депозитам надежных банков почти на протяжении всего времени, начиная с 2000г. не превышала уровня инфляции, т. е. на самом деле не обеспечивая основную задачу – полного сбережения от инфляции. Для справедливости скажем, что в начале 2009 г. процентные ставки по депозитам превысили итоговую инфляцию за этот год.

Открывая банковский депозит, мы фиксируем свой годовой доход на вложенные средства, а Банк использует наши средства для вложения в другие, более доходные инструменты российского рынка, которые, в том числе, доступны частному инвестору напрямую через брокерский счет. Кроме этого, реальной альтернативой депозиту являются корпоративные облигации.

Таким образом, открывая брокерский счет, частный инвестор получает возможность удобной и быстрой работы со всеми инструментами для сбережения и преумножения собственных средств.

Главный вопрос – выбрать наилучший инструмент и все деньги вложить в него или поступить иначе? Практика показывает, что оптимальной является структура активов, в которой присутствуют несколько разных инструментов. Подобное распределение активов (диверсификация) позволяет снизить общий риск инвестирования. Пропорции распределения зависят от инвестиционного горизонта и выбранной цели (сбережения или приумножения). Чем длинней временной горизонт и чем выше инвестиционная цель, тем больше доля активов выделяется для высокодоходных инструментов (акции).

Приведем таблицу доходностей основных инструментов и инфляцию в России с 2001 по 2015 г, которая подтверждает специфику отдельных инструментов, обсуждавшуюся выше, и определяет структуру инвестиционного портфеля.

Период | РТС | Депозит | Инфляция | GOLD/USD | Недвиж. | USD/RUR | EUR/RUR |

2001 | 98 | 10,2 | 18,6 | 1,99 | 8,9 | -7,1 | 1,34 |

2002 | 34 | 11,1 | 15,1 | 25,57 | 27,3 | 5,44 | 24,99 |

2003 | 57 | 10,9 | 12,0 | 19,89 | 7,1 | -7,91 | 11,21 |

2004 | 5 | 9,3 | 11,7 | 4,65 | 28,6 | -7,12 | 2,69 |

2005 | 85 | 8,7 | 10,9 | 17,77 | 27,8 | 3,75 | -10,59 |

2006 | 61 | 7,9 | 9,0 | 23,20 | 82,6 | -9,31 | 1,03 |

2007 | 27 | 7,2 | 11,9 | 31,92 | 4,8 | -6,59 | 2,21 |

2008 | -72 | 7,6 | 12,0 | 4,32 | 20 | 19,67 | 15,34 |

2009 | 128 | 10,4 | 8,8 | 25,04 | -23 | 1,6 | 4,68 |

2010 | 21 | 7,1 | 8,5 | 26,90 | 12 | 3,08 | -6,64 |

2011 | -22 | 6,4 | 6,1 | 8,98 | 10 | 5,09 | 2,68 |

2012 | 12,5 | 6,8 | 6,6 | 8,75 | 10,6 | -5 | -3,37 |

2013 | -5,5 | 6,4 | 6,5 | -28,1 | 2,1 | 7,5 | 11,8 |

2014 | -45,2 | 9,6 | 11,4 | -1,8 | 16,1 | 80,4 | 59,7 |

2015 | -4,3 | 10,2 | 12,9 | -10,4 | -8,7 | 22,7 | 9,7 |

ИТОГО | 456 | 247 | 363 | 282 | 536 | 119 | 193 |

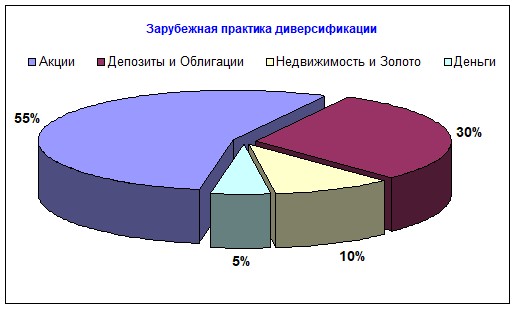

За рубежом принята следующая структура портфеля (Малкиел приводит среднестатистический портфели для различных возрастных групп), где для средней возрастной группы более 50% активов выделено наиболее доходному на истории инструменту – акциям, что подтверждается таблицей доходностей основных инструментов, приведенной выше.

Подводя итоги обзора инструментов частного инвестирования, можно дополнительно еще раз сказать, что открытие брокерского счета позволяет сформировать оптимальное распределение личных активов, т. е. получить возможность работы с наиболее популярными инвестиционными инструментами – акциями и другими видами ценных бумаг и биржевых активов.