Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вариант 9.

Задание №1.Определение временной ценности денег

В коммерческий банк помещается сумма 900 д. е. на пять лет. Ставка годового процента составляет 12%.

Определить какая сумма будет к концу каждого года на расчетном счете при использовании простой схемы начисления процентов и при использовании сложной схемы начисления процентов с периодом капитализации:

а) год

б) полугодие

в) квартал

г) месяц

Расчеты:

Простая схема начисления процентов1-й год: Б = 900*(1+0,12*1) = 1008 д. е.

2-й год: Б = 900*(1+0,12*2) = 1116 д. е.

3-й год: Б = 900*(1+0,12*3) = 1224 д. е.

4-й год: Б = 900*(1+0,12*4) = 1332 д. е.

5-й год: Б = 900*(1+0,12*5) = 1440 д. е.

2. Сложная схема начисления процентов

- период капитализации год:

1-й год: Б = 900*(1+0,12)1 = 1008 д. е.

2-й год: Б = 900*(1+0,12)2 = 1129 д. е.

3-й год: Б = 900*(1+0,12)3 = 1264 д. е.

4-й год: Б = 900*(1+0,12)4 = 1416 д. е.

5-й год: Б = 900*(1+0,12)5 = 1586 д. е.

- период капитализации полугодие:

1-й год: Б = 900*(1+0,06)2 = 1011 д. е.

2-й год: Б = 900*(1+0,06)4 = 1136 д. е.

3-й год: Б = 900*(1+0,06)6 = 1276 д. е.

4-й год: Б = 900*(1+0,06)8 = 1434 д. е.

5-й год: Б = 900*(1+0,06)10 = 1612 д. е.

- период капитализации квартал:

1-й год: Б = 900*(1+0,03)4 = 1013 д. е.

2-й год: Б = 900*(1+0,03)8 = 1140 д. е.

3-й год: Б = 900*(1+0,03)12 = 1283 д. е.

4-й год: Б = 900*(1+0,03)16 = 1444 д. е.

5-й год: Б = 900*(1+0,03)20 = 1626 д. е.

- период капитализации месяц:

1-й год: Б = 900*(1+0,01)12 = 1014 д. е.

2-й год: Б = 900*(1+0,01)24 = 1143 д. е.

3-й год: Б = 900*(1+0,01)36 = 1288 д. е.

4-й год: Б = 900*(1+0,01)48 = 1451 д. е.

5-й год: Б = 900*(1+0,01)60 = 1635 д. е.

Таблица 1.

Расчет наращенной суммы при использовании простой и сложной схем начисления процентов

Период начисления процентов, год | Наращенная сумма, д. е. | ||||

Схема простых процентов | Схема сложных процентов с периодом капитализации | ||||

год | полугодие | месяц | квартал | ||

1 | 1008 | 1008 | 1011 | 1014 | 1013 |

2 | 1116 | 1129 | 1136 | 1143 | 1140 |

3 | 1224 | 1264 | 1276 | 1288 | 1283 |

4 | 1332 | 1416 | 1434 | 1451 | 1444 |

5 | 1440 | 1586 | 1612 | 1635 | 1626 |

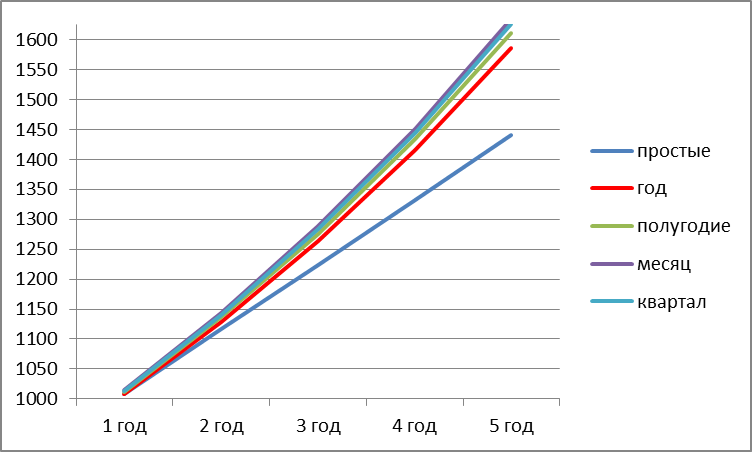

Ниже приведен график изменения наращенной суммы. Анализ графика позволяет сделать вывод о том, что использование формулы сложных процентов приводит к более быстрому увеличению наращенной суммы по сравнению с формулой простых процентов. Чем чаще период капитализации процентов, тем более большое значение приобретает наращенная сумма.

Рисунок 1. Динамика изменения наращенной суммы

Задание №2. Определить совокупную доходность акции со дня приобретения до дня продажи.

Номинальная цена акции

9*100 = 900 д. е.

Коэффициент приобретения – 1,9

Коэффициент превышения цены продажи над ценой приобретения – 1,9

Число дней до выплаты дивидендов:

9*10 = 90 дней

Уровень дивиденда в 1-й год:

9*10 = 90 д. е.

Решение задачи:

Определим цену приобретения:900*1,9 = 1710 д. е.

Д2 = 20*1710/100 = 342 д. е.

Д3 = 30*1710/100 = 513 д. е.

Число дней владения акцией:

365-90 = 275 дн.

Д4 = 30*900/100*275/365 = 270*0,75 = 202,5

Д = 90 + 342 + 513 +202,50 = 1147,50

Определение текущей доходности за весь срок владения акциейIт = 1147,50/1710 = 0,67

Определение дополнительного дохода за весь срок владения акцией:Рпрод = 1710*1,9 = 3249 д. е

Дд = 3249-1710 = 1539 д. е.

Определение дополнительной доходности за срок владения акцией:Iд = 1539/1710 = 0,9

Определение совокупной доходности за весь срок владения акцией:Ic = 0,67+0,9 = 1,57

Ответ: Совокупная доходность акции составляет 1,57

Задание №3. Оценка доходности финансовых активов (на примере облигации)

Облигация номиналом 100 д. е. со сроком займа 5 лет с ежегодной выплатой купонного дохода по ставке т-процентов приобретается по цене Р. Погашение производится по номиналу.

Решение:

Рк1 = 100*1,5 = 150 д. е.

Рк2 = 100

Ставка выплаты купонного дохода = 40%.

Годовой дополнительный доход:

1 вариант: 150*40/100 = 60 д. е.

2 вариант: 100*40/100 = 40 д. е.

Совокупный годовой доход:

Д1 = 60 + 150 = 160 (т. к. погашение по номиналу)

Д2 = 40 + 100 = 140

Совокупная годовая доходность

160/150 = 1,1

140/100 = 1,4

Таблица 2.

Расчет годовых значений дополнительного дохода (убытков), совокупного дохода, совокупной доходности в зависимости от срока приобретения облигации

Число лет до погашения | Годовой дополнительный доход, д. е. | Совокупный годовой доход, д. е. | Совокупная годовая доходность, % | |||

1 вариант | 2 вариант | 1 вариант | 2 вариант | 1 вариант | 2 вариант | |

5 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

4 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

3 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

2 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

1 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

Таблица 3.

Расчет купонного дохода, совокупного дохода, совокупной доходности за весь срок займа в зависимости от года приобретения облигации

Число лет до погашения | Годовой дополнительный доход, д. е. | Совокупный годовой доход, д. е. | Совокупная годовая доходность, % | |||

1 вариант | 2 вариант | 1 вариант | 2 вариант | 1 вариант | 2 вариант | |

5 | 60 | 40 | 400 | 300 | 2,7 | 3 |

4 | 60 | 40 | 340 | 260 | 2,3 | 2,6 |

3 | 60 | 40 | 280 | 220 | 1,9 | 2,2 |

2 | 60 | 40 | 220 | 180 | 1,5 | 1,8 |

1 | 60 | 40 | 160 | 140 | 1,1 | 1,4 |

Таким образом, можно сделать вывод, что по мере приближения к дате погашения займа совокупная доходность облигации снижается.

Чем больше отличается цена приобретения от номинала, тем ниже процент совокупного дохода.

Задание №4.

Кредит на сумму 450 д. е. выдан на 5 месяцев под 12% годовых. Долг погашается равными частями, проценты начисляются один раз в месяц и выплачиваются вместе с выплатой основного долга в конце месяца.

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять:

A = K · S

где А - ежемесячный аннуитетный платёж,

К - коэффициент аннуитета,

S - сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

![]()

где i - месячная процентная ставка по кредиту (= годовая ставка / 12),

n - количество периодов, в течение которых выплачивается кредит.

Рассчитаем коэффициент аннуитета:

К = (0,01*(1+0,01)5)/((1+0,01)5 -1) = 0,206

А = 0,206*450 д. е = 92,7 д. е.

Таблица 4.

План погашения кредита, д. е.

Период | Сумма долга на начало периода | Сумма возвращаемого долга | Сумма уплачиваемых процентов | Сумма к уплате по сроку |

1 | 450 | 88,3 | 4,4 | 92,7 |

2 | 361,7 | 89,1 | 3,6 | 92,7 |

3 | 272,6 | 90,0 | 2,7 | 92,7 |

4 | 182,6 | 90,9 | 1,8 | 92,7 |

5 | 91,7 | 91,7 | 1 | 92,7 |

Итого |

463,5 |

Таблица 5.

План погашения кредита, д. е.

Период | Сумма долга на начало периода | Сумма возвращаемого долга | Сумма уплачиваемых процентов | Сумма к уплате по сроку |

1 | 450 | 90 | 4,4 | 94,4 |

2 | 360 | 90 | 3,6 | 93,6 |

3 | 270 | 90 | 2,7 | 92,7 |

4 | 180 | 90 | 1,8 | 91,8 |

5 | 90 | 90 | 0,9 | 90,9 |

463,4 |

Таблица 6.

План погашения кредита, д. е.

Период | Сумма долга на начало периода | Сумма возвращаемого долга | Сумма начисленных процентов | Сумма к уплате по сроку |

1 | 450 | 0 | 4,4 | 454,4 |

2 | 454,4 | 0 | 4,5 | 458,9 |

3 | 458,9 | 0 | 4,5 | 463,4 |

4 | 463,4 | 0 | 4,6 | 468,0 |

5 | 468,0 | 0 | 4,6 | 472,6 |

Из представленных таблиц следует, что наиболее выгодным для заемщика является вариант выплаты кредита дифференцированными платежами при гашении основного долга равными частями.