Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Методические рекомендации для практических занятий по ПМ 02 МДК.02.02: Бухгалтерская технология проведения и оформления инвентаризации для студентов III курсов очной формы обучения

МИНИСТЕРСТВО ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ МОСКОВСКОЙ ОБЛАСТИ

«Колледж " Подмосковье"

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ ПРАКТИЧЕСКИХ ЗАНЯТИЙ

ПО ПМ 02 МДК.02.02: Бухгалтерская технология проведения и оформления инвентаризации

ДЛЯ СТУДЕНТОВ

III КУРСОВ ОЧНОЙ ФОРМЫ ОБУЧЕНИЯ

Лобня 2015

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ И ПРИМЕРЫ РЕШЕНИЯПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ПМ 02 МДК.02.02: Бухгалтерская технология проведения и оформления инвентаризации 4

СПИСОК ЛИТЕРАТУРЫ 14

ВВЕДЕНИЕ

Методические указания разработаны в соответствии с требованиями Федерального государственного образовательного стандарта специальности «Экономика и бухгалтерский учет» для проведения практических работ. Методические рекомендации являются частью учебно-методического комплекта ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» по МДК 02.02 «Бухгалтерская технология проведения и оформления инвентаризации».

Целью изучения дисциплины является:

- овладение практическими навыками заполнения документов; разбираться в формах документов; умение самостоятельно мыслить; выполнять мероприятия к подготовке имущества к инвентаризации; проводить физический подсчет имущества; выводить и классифицировать результаты инвентаризации.

В ходе изучения дисциплины студенты выполняют практические работы, которые позволяют получить базовые знания. Методические указания содержат задания, указания по выполнению работы, эффективно организовать работу студентов.

Практическая работа № 1

Тема: Определение цели и периодичность проведения инвентаризации. Руководство нормативными документами, регулирующими порядок проведения инвентаризации имущества.

Цель: Овладеть навыками и умениями по определению цели и периодичности проведения инвентаризации, умением руководствоваться нормативными документами, регулирующими порядок проведения инвентаризации имущества. Овладеть навыками и умениями по составлению и проверки кассы организации.

Задание: Составление приказа о проведении инвентаризации и составление акта инвентаризации кассы, определение результата инвентаризации кассы.

Задание №1

Директор

Зам. Директора

Главный бухгалтер

Бухгалтер-кассир

Заведующий отделом снабжения

Зам. Заведующего отделом снабжения

Менеджер отдела снабжения

Заведующий отделом продаж

Зам. Заведующего отделом продаж Горбунов С. А.

Менеджер отдела продаж

Офис-менеджер

Уборщица

Составить приказ № 000 от 24.09.2015г. о проведении инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей в отделе продаж и наличных денежных средств, ценных бумаг в кассе.

Срок инвентаризации 6-9 октября. Причина инвентаризации - контрольная проверка. Материалы инвентаризации сдать в бухгалтерию не позднее 10 октября. Зарегестрировать в журнале.

Задание №2

Составить Акт инвентаризации кассы. Акт № 8 от 01.01.2001г. Бухгалтером-кассиром Кулаковой предоставлено : 1505 руб. 00 коп., 32 бланка строгой отчетности.

Последний Приходный ордер № 000, Расходный ордер № 55

По данным бухгалтерского учета в кассе 1500 руб., 32 бланка строгой отчетности. Последний Приходный ордер № 000, Расходный ордер № 55

Практическая работа № 2

Тема: Составление инвентаризационных описей, проведение физического подсчета имущества. Отражение в учете результатов инвентаризации

Цель: Овладеть навыками и умениями по составлению инвентаризационных описей и проведению физического подсчета имущества.

Задание: Составление инвентаризационнойописи товарно-материальных ценностей.

Задание №3

Составить инвентаризационную опись товарно-материальных ценностей. Инвентаризационная комиссия 06.10.2014г. на основании приказа № 000 от 24.09.2014г. провела инвентаризацию ТМЦ, находящуюся в отделе продаж организации. Комиссией в присутствии материально ответственного лица Заведующего отделом продаж , проверено фактическое наличие ценностей путем их пересчета, перемеривания и обмера. Заведующим отделом продаж было предъявлено:

Труба металл диаметр 20 мм, номенклатурный номер № 000, ед. изм. шт., в количестве 40 шт. по цене-150 р. за шт.

Труба металл диаметр 30 мм номенклатурный номер № 000, ед. изм шт., в количестве 70 шт. по цене-180 р. за шт.

Труба металл диаметр 50 мм номенклатурный номер № 000, ед. изм шт., в количестве 50 шт. по цене-210 р. за шт.

Доска 1,5м 30 мм номенклатурный номер № 000, ед. изм шт., в количестве 50 шт. по цене-300 р. за шт.

Доска 1,5м 40 мм номенклатурный номер № 000, ед. изм шт., в количестве 60 шт. по цене-310 р. за шт.

Уголок 30 мм номенклатурный номер № 000, ед. изм шт., в количестве 60 шт. по цене-190 р. за шт.

Уголок 40 мм номенклатурный номер № 000, ед. изм шт., в количестве 60 шт. по цене-210 р. за шт.

По результатам инвентаризации в 2-х экз. была составлена инвентаризационная опись со ссылкой на данные бух. Учета по сч. 10/1:

Труба металл диаметр 20 мм, код № 000, ед. изм. шт., в количестве 50 шт. на сумму 7 500 руб.

Труба металл диаметр 30 мм , код № 000, ед. изм шт., в количестве 70 шт. на сумму 12 600 руб.

Труба металл диаметр 50 мм , код № 000, ед. изм шт., в количестве 50 шт. на сумму 10 500 руб.

Доска 1,5м 30 мм номенклатурный номер № 000, ед. изм шт., в количестве 50 шт. на сумму 15 000 руб.

Доска 1,5м 40 мм номенклатурный номер № 000, ед. изм шт., в количестве 55 шт. на сумму 17 050 руб.

Уголок 30 мм номенклатурный номер № 000, ед. изм шт., в количестве 65 шт. на сумму 11400руб.

Уголок 40 мм номенклатурный номер № 000, ед. изм шт., в количестве 55 шт. по цене-210 р. за шт.

Материально ответственное лицо подписало инвентаризационную опись, 1 экз. передан в бухгалтерию, второй оставлен у МОЛ. До начала инвентаризации у МОЛ взята расписка, которая составлена в заголовочной части описи.

- код по ОКЕИ 384 - Тысяча рублей код по ОКЕИ 383 - Рубль код по ОКЕИ 168 - Тонна или 1000 кг Код ОКЕИ кг = 166 Код ОКЕИ банка = 881 Код ОКЕИ литр = 112 Код ОКЕИ шт. = 796 Код ОКЕИ м3 (кубический метр) = 113

Практическая работа № 3

Тема: Отражение в учете результатов инвентаризации Отражение в учете результатов инвентаризации

Цель: Овладеть навыками и умениями по составлению инвентаризационных описей и проведению физического подсчета имущества.

Задание: Составление сличительной ведомости товарно-материальных ценностей.

Задание №4

Составить сличительную ведомость №1 от 01.01.2001г. результатов инвентаризации.

Практическая работа № 4,5.

Тема: Документальное оформление и отражение на счетах бухгалтерского учета результатов инвентаризации основных средств.

Цель: Овладеть навыками и умениями по документальному оформлению и отражению на счетах бухгалтерского учета результатов инвентаризации основных средств.

Задание: Документально оформить и отразить на счетах бухгалтерского учета результаты инвентаризации основных средств.

Задание №5

В результате проведенной инвентаризации выявлены расхождения фактического наличия основных средств с данными бухгалтерского учета.

Сформировать хозяйственные операции и отразить из на счетах бухгалтерского учета.

Журнал регистрации хозяйственных операций.

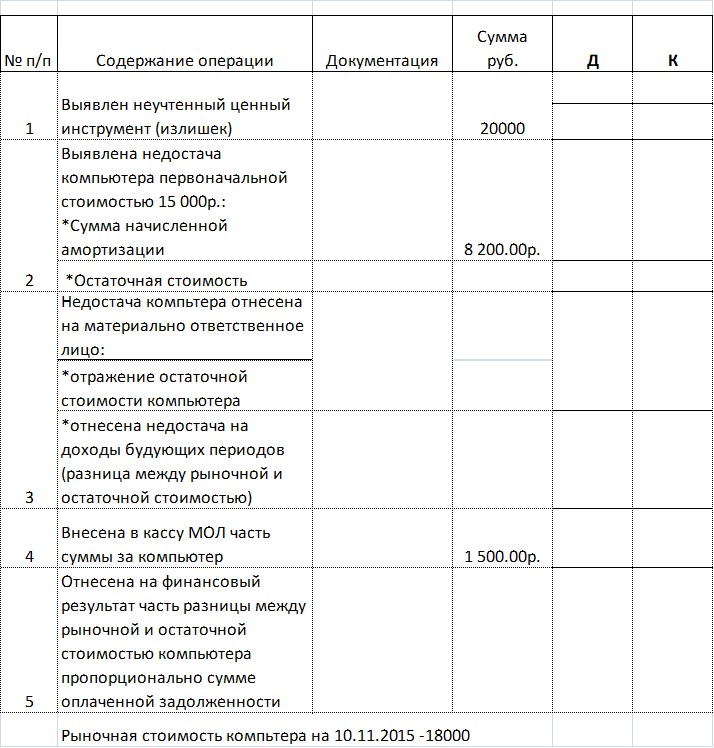

Задание №6

В июне у организации был взломан гараж. Была проведена внеплановая инвентаризация, которая установила недостачу основного средства в связи с его хищением. Был похищен автомобиль первоначальной стоимостью 550 000 руб.00 коп. Начисленная амортизация составила 280 000 руб.00 коп.

Было подано заявление в полицию о хищении автомобиля и получено решение о возбуждении уголовного дела. В октябре полиция сообщила о приостоновлении уголовного дела, т. к. виновники хищения не найдены.

Отразить на счетах бухгалтерского учета суммы недостач и похищенных ценностей в июне и октябре месяце.

Задание №7

В результате проведенной инвентаризации выявлены расхождения фактического наличия основных средств с данными бухгалтерского учета.

Сформировать хозяйственные операции и отразить из на счетах бухгалтерского учета.

Журнал регистрации хозяйственных операций.

Практическая работа № 6

Тема: Документальное оформление и отражение на счетах бухгалтерского учета результатов инвентаризации нематериальных активов

Цель: Овладеть навыками и умениями по документальное оформлению и отражению на счетах бухгалтерского учета результатов инвентаризации нематериальных активов

Задание: Документально оформить и отразить на счетах бухгалтерского учета результаты инвентаризации нематериальных активов.

Задание №8

В процессе инвентаризации было установлено:

1.Прекращен срок действия патента, полностью самортизированного с остаточной стоимостью 14 000 руб. и амортизацией 14 000 руб. По решению руководителя патент подлежит списанию.

2. По результатам инвентаризации руководителем было принято решение передавать исключительное право на товарный знак в качестве вклада в уставный капитал другой организации. Амортизация составила 20 000 руб., остаточная стоимость 40 000 руб. По решению сторон согласованная стоимость исключительного права на товарный знак составила 50 000 руб.

3.По результам инвентаризации были выявлены неучтенные антивирусные программы в количестве 3 шт по рыночной стоимости 1350р.00к. за шт. Срок действия данной программы 2 года., до конца использовани данной программы осталось 1 год и 4 месяца. В организации используется линейный метод начисления амортизации. По решению руководителя антивирусные программы подлежат оприходованию.

Отразить хозяйственные операции на счетах бухгалтерского учета

Практическая работа № 7,8

Тема: Документальное оформление и отражение на счетах бухгалтерского учета результатов инвентаризации материально-производственных запасов

Цель: Овладеть навыками и умениями по документальному оформлению и отражению на счетах бухгалтерского учета результатов инвентаризации материально-производственных запасов.

Задание: Документально оформить и отразить на счетах бухгалтерского учета результаты инвентаризации материально-производственных запасов.

Задание №9

В была проведена инвентаризация склада материалов. В ходе инвентаризации были найдены расхождения между фактическим наличием и данными бухгалтерского учета. Была составлена сличительная ведомсть, в которой указан излишек 20л. технического спирта (фактическая себестоимиость 60р. за литр.) и недостача бензина в количестве 100 л. (фактическая себестоимиость 30р. за литр.)

Приказом руководителя утверджены результаты инвентаризации склада материалов. По решению руководителя излишки подлежат оприходованию, а недостачу взыскать с заведующего склада путем удержания из заработной платы.

Рыночная цена спирта 120 р. за литр.. бензина 45р. за литр.

Задание №10

При проведении инвентаризации в торговой организации установлен излишек 10 кг муки по цене 8 руб. за 1 кг и недостача 9 кг муки по цене 11 руб. за 1 кг. Решено произвести взаимный зачет излишков и недостач в результате пересортицы. К зачету принимается 9 кг муки по цене 8 руб. Разница в ценах, составляющая 27 руб. [9 кг х11 руб. — 9 кг х 8 руб.], отнесена на счет виновного лица. Недостача внесена виновным лицом в кассу организации. Незачтенный 1 кг муки по цене 8 руб. приходуется. На момент обнаружения недостачи мука поставщику оплачена, уплаченный в составе цены приобретения налог на добавленную стоимость зачтен из бюджета.

Практическая работа № 9

Тема: Составление бухгалтерских проводок по учету переоценки материальных ценностей

Цель: Овладеть навыками и умениями по составлению бухгалтерских проводок по учету переоценки материальных ценностей

Задание: Составить бухгалтерские проводоки по учету переоценки материальных ценностей.

Задание №11

На предприятии числятся однородные материалы. (древесина). Первоначальная стоимость материалов составила 700 000 руб. 00 коп. На конец года была произведена инвентаризация по результатам которой выявилось, что рыночная цена на древесину:

Сннзилась и составляет 550 000 руб. 00 коп. Возросла и составляет 750 000 руб. 00 коп.Отразить в учете результаты инвентаризации.

Задание №12

Используя данные предыдущего задания, отразате изменение стоимости материалов после инвентаризции с помощью резерва и укажите стоимость материалов в балансе.

Практическая работа № 10

Тема: Документальное оформление и отражение на счетах бухгалтерского учета результатов инвентаризации дебиторской и кредиторской задолженности

Цель: Овладеть навыками и умениями по документальному оформлению и отражению на счетах бухгалтерского учета результатов инвентаризации дебиторской и кредиторской задолженности.

Задание: Документально оформить и отразить на счетах бухгалтерского учета результаты инвентаризации дебиторской и кредиторской задолженности

Задание №13

В была произведена инвентаризация дебиторско-кредиторской задолженности на основании приказа 308 от 01.01.2001г.

По результатам инвентаризации расчетов оформлен акт №10 от 01.01.2001г. Вся задолженность подтверждена документально и составляет:

Дебиторская задолженность по счету 62 :-35 000руб.00 коп. по счету 258 от 01.01.2001г. за отгруженный товар-5 скамьи.

-7 500руб.00 коп. по счету 261 от 01.01.2001г. за отгруженный товар-1 скамью.

2) Дебиторская задолженность по счету 76:

-1866 руб. 38 коп. переплата за воду холодную за октябрь 2015г.

3) Кредиторская задолженностьпо счету 60:

-50 500руб.00 коп. по счету 837 от 01.01.2001г. за полученный товар - металлические трубы.

-8 700руб.00 коп. по счету 5397 от 01.01.2001г. за полученный товар - крепежные изделия.

4) Кредиторская задолженность по счету 76:

-114 498 руб. 56 коп. по счету №Э-11/05-2495 от 01.01.2001г. за потребленную электроэнергию за октябрь 2014г.

5) Кредиторская задолженность по счету 73:

- 700 руб.00 коп. Дмитриева отчет 17 от 01.01.2001г. за канцелярские товары

Задание №14

Составить инвентаризационную опись остатков на счетах учета денежных средств . На 21.11.2015г. на расчетных счетах числится:

«Банк Москвы» р/сч № 000, в рублях по состоянию на момент инвентаризации сумма составляла 586 376руб 58 коп. ЗАО "Банк Русский Стандарт". р/сч № 000, в евро по состоянию на момент инвентаризации сумма составляла 1 836 евро. курс 58,55 руб.СПИСОК ЛИТЕРАТУРЫ

Литература

Основные источники

ФЗ РФ «О бухгалтерском учете» -ФЗ. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 01.01.2001 N 34н с изменениями и дополнениями, действующие ПБУ. План счетов бухгалтерского учета финансово-хозяйственной деятельности, Приказ МФ РФ от 01.01.2001г. с изменениями и дополнениями. ПРИКАЗ Минфина РФ от 13.06.95 N 49 с изменениями и дополнениями "ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ" Кондраков учет - 6-е изд. перераб. и доп. - М.: Инфра - М, 2015.

Интернет-ресурсы:

http://www. klerk. ru/