Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Управление производственным предприятием

Комплексная автоматизация

14.12.2011

Реализация товаров по ставке НДС 0%

В разделе описан порядок ведения учета организации, которая использует расширенную аналитику учета затрат и осуществляет реализацию по ставке НДС 0%.

Приведенные в разделе примеры моделировались на конфигурации "Управление производственным предприятием", редакция 1.3, версия 1.3.14. Они применимы также для конфигурации "Комплексная автоматизация".

Пример:

- Наша организация использует расширенную аналитику учета затрат и осуществляет операции реализации по ставке 0%. 24.04.11 - Наша организация приобрела товар по ставке НДС 18%. 26.04.11 - организация реализует часть приобретенного товара по ставке 0% по договору в валюте на экспорт. В конце квартала выполняются регламентные операции по НДС:

- Обработка "Проведение документов по регистрам НДС", Документ "Подтверждение нулевой ставки НДС" - организация подтвердила правомерность использования нулевой ставке, Документ "Формирование записей книги покупок".

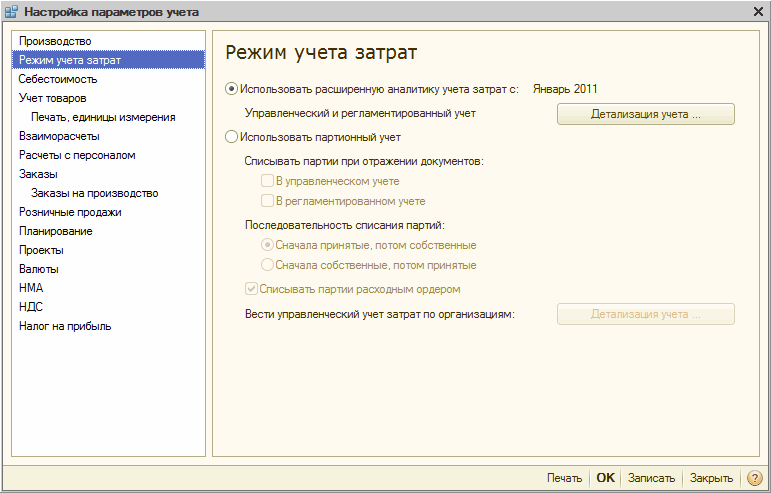

Наша организация использует расширенную аналитику учета затрат. В настройках параметров учета выбран режим учета затрат "Использовать расширенную аналитику учета затрат".

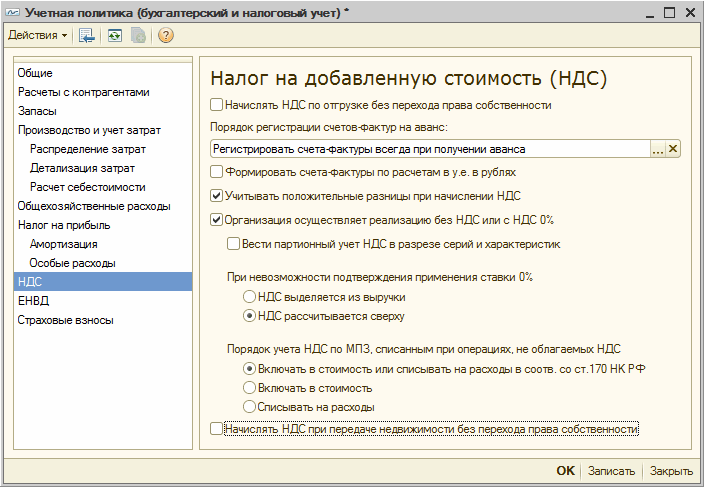

Наша организация осуществляет реализацию по ставке 0%. В этом случае в учетной политике для бухгалтерского и налогового учета, на закладке "НДС" нужно установить флажок "Организация осуществляет реализацию без НДС или по ставке 0%".

Когда флажок установлен можно задать следующие настройки:

- Вести партионный учет НДС в разрезе серий и характеристик - организация может вести учет НДС не только по партиям, но и в разрезе серий и характеристик. Например, в случае, когда в одной партии по одной номенклатуре ведется учет в разрезе характеристик, причем цена по одной номенклатуре различается по характеристикам. Порядок учета НДС при невозможности подтверждения правомерности применения ставки 0 % - настройка определяет порядок автоматического расчета суммы НДС при заполнении регламентного документа "Подтверждение нулевой ставки НДС" в случае неподтверждения правомерности применения ставки НДС 0%. Рекомендуемое значение - НДС рассчитывается сверху. Порядок учета НДС по приобретенным материально-производственным запасам при их использовании для операций, не облагаемых НДС - определяет способ отражения НДС в бухгалтерском учете при включении его в стоимость. Настройка используется при проведении документов перемещения или списания МПЗ. Наша организация выбрала рекомендуемый порядок учета НДС - Включать в стоимость и списывать на расходы в соотв. со ст. 170 НК РФ. Если выбрана эта настройка, то:

- Если сумма НДС была принята к вычету, то НДС будет восстановлен и списан на расходы; Если сумма НДС не была принята к вычету, то НДС будет включен в стоимость МПЗ.

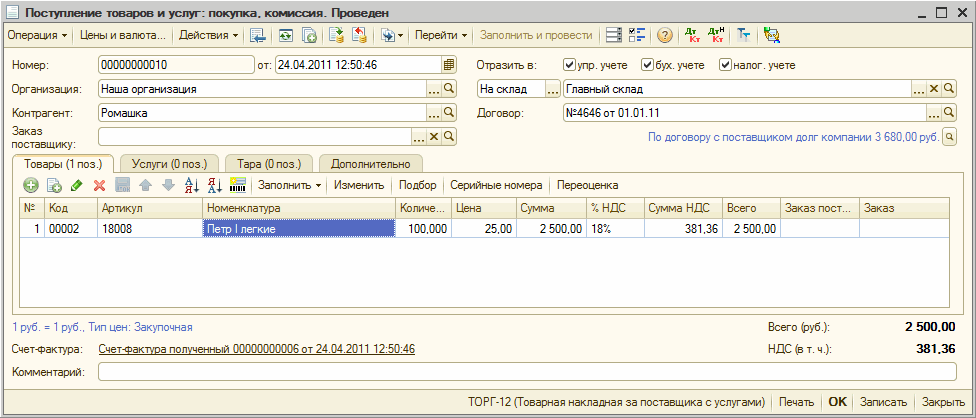

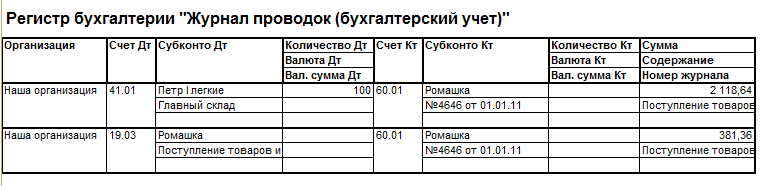

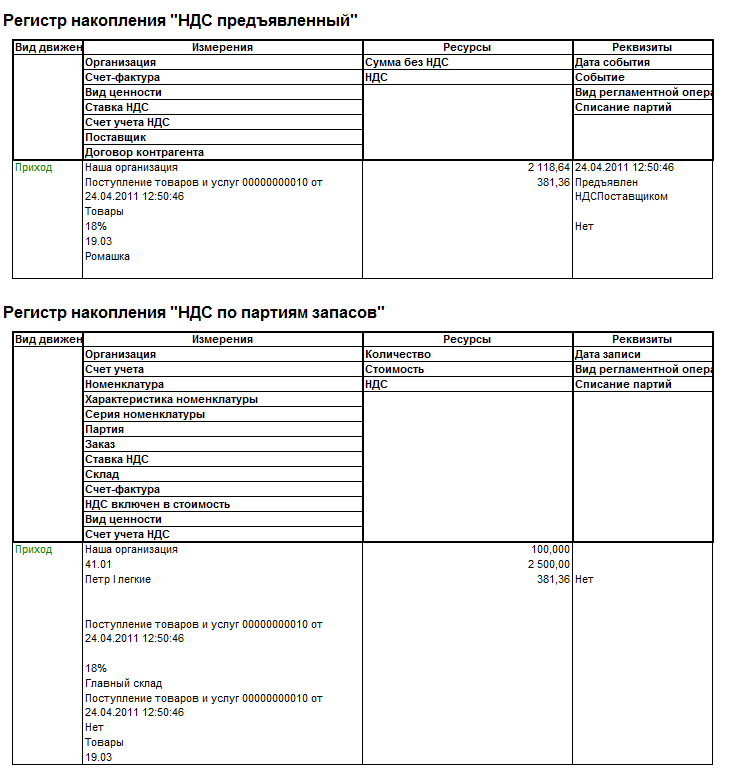

24.04.11 - организация приобретает товар по ставке НДС 18%. Операция приобретения отражается документом "Поступление товаров и услуг".

При проведении документа формируются записи по регистрам:

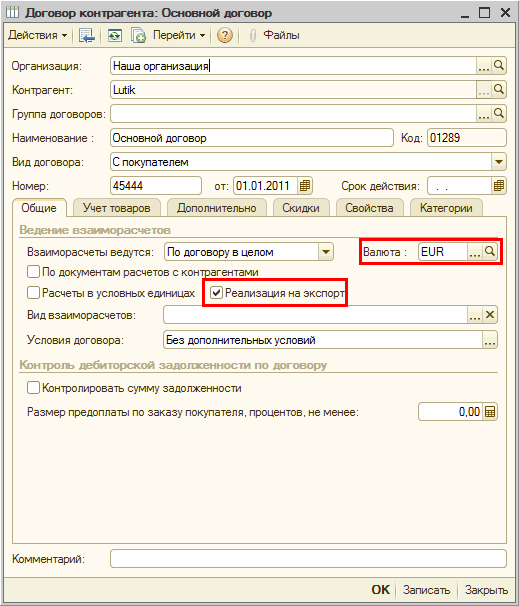

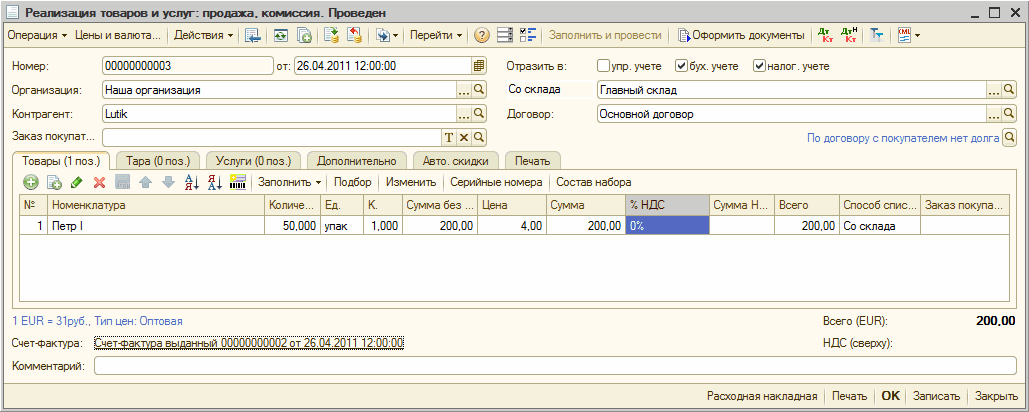

26.04.11 - организация реализует часть приобретенного товара по ставке 0% по договору в валюте на экспорт.

Реализация товара отражается документом "Реализация товаров и услуг". В табличной части указывается ставка НДС 0%.

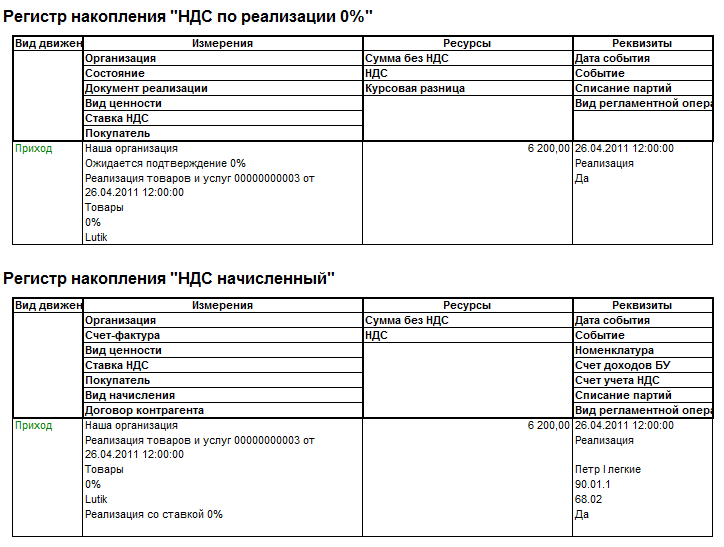

При проведении документа сформируются записи:

В конце квартала выполняются регламентные операции по НДС:

- Обработка "Проведение документов по регистрам НДС", Документ "Подтверждение нулевой ставки НДС", Документ "Формирование записей книги покупок".

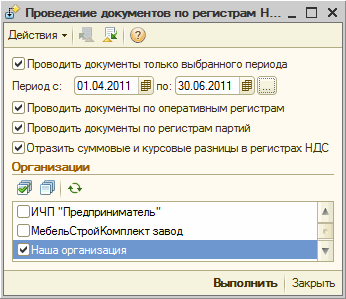

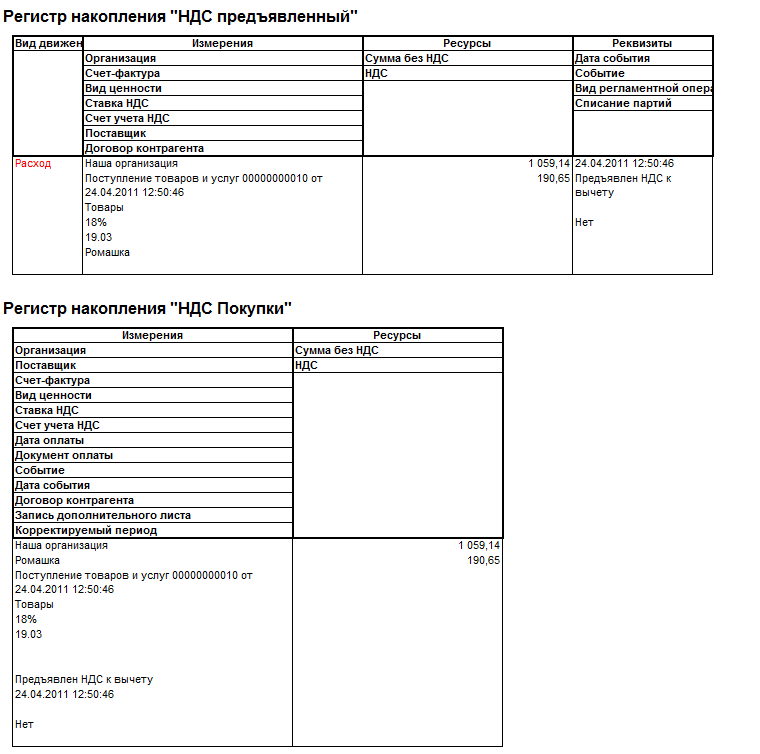

Для формирования движений по регистрам НДС нужно запустить обработку "Проведение документов по регистрам НДС".

В результате выполнения обработки сформировались следующие движения по документу "Реализация товаров и услуг":

В соответствии с пунктом 3 ст. 172 НК РФ, суммы НДС предъявленные поставщиком по товарам, реализованным со ставкой НДС 0%, могут быть приняты к вычету после предоставления документов, подтверждающих правомерность использования нулевой ставки. В случае если на 181-й день с момента реализации не подтверждена ставка 0%, на сумму реализации должен быть начислен и уплачен в бюджет НДС по обычной ставке. При этом также можно применить налоговый вычет.

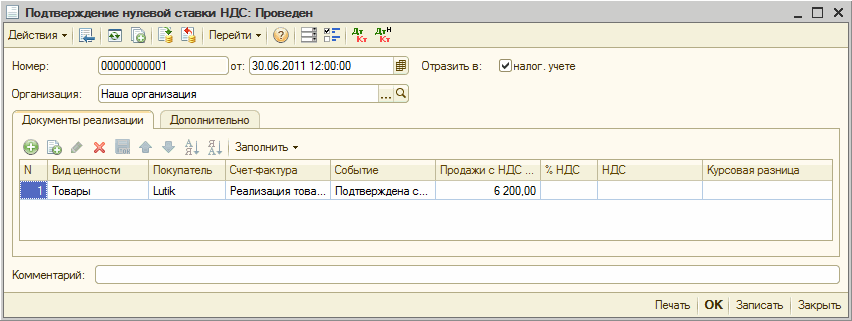

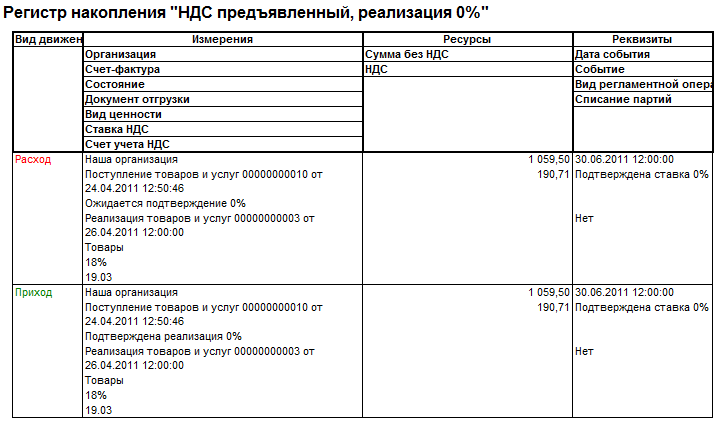

Подтверждение и неподтверждение правомерности применения ставки 0% отражается документом "Подтверждение нулевой ставки НДС". Документ может быть автоматически заполнен по данным остатков регистра "НДС реализация 0%". Предположим, что организация подтвердила правомерность использования нулевой ставки:

Кроме суммы продаж заполняются данные о курсовой разнице, возникшей при оплате.

В колонке "Ставка НДС" указывается ставка НДС, по которой будет начислена сумма НДС при неподтверждении нулевой ставки. В этом случае в колонке "Событие" нужно выбрать значение "Не подтверждена ставка 0%" - автоматически будут заполнены ставка НДС и сумма НДС. Порядок заполнения ставки НДС определяется настройкой учетной политики - НДС рассчитывается сверху или НДС выделяется из выручки.

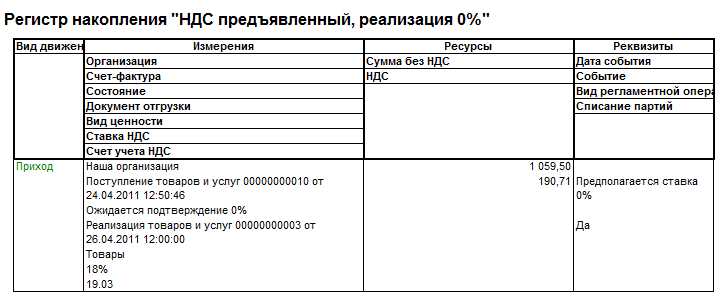

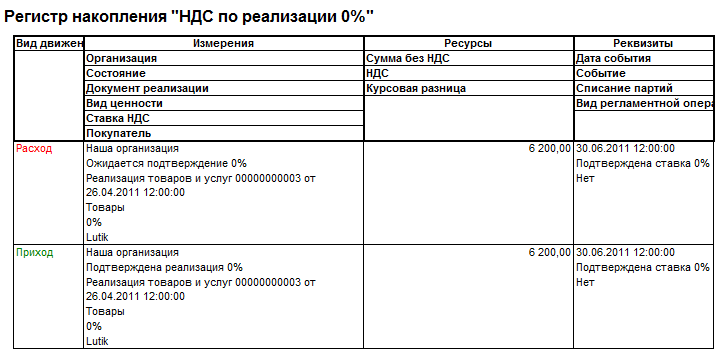

Документ формирует движения по регистрам "НДС реализация 0%" и "НДС предъявленный, реализация 0%":

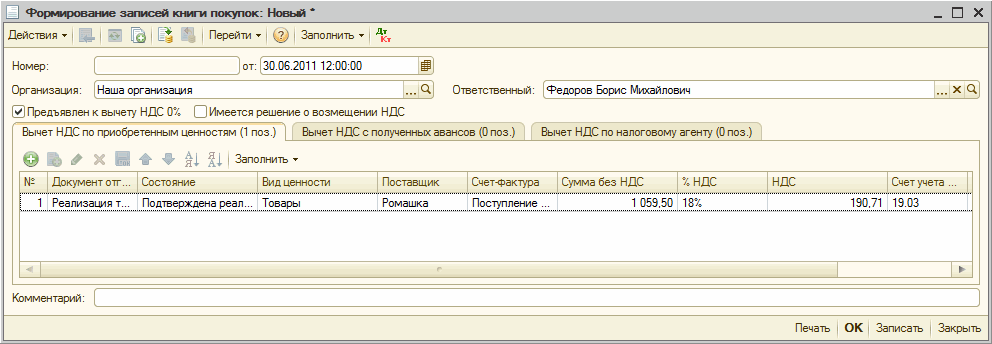

Суммы НДС, предъявленные поставщиком по товарам, реализованным со ставкой НДС 0%, могут быть отражены в книге покупок документом "Формирование записей книги покупок" с установленным флажком "Предъявлен к вычету НДС 0%":

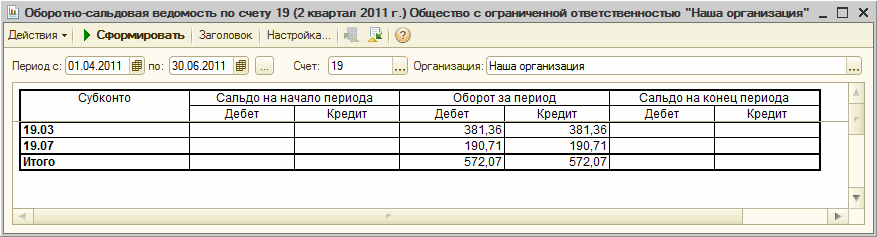

Документ формирует движения по регистрам - в результате на счете 19.07 "НДС по товарам, реализованным по ставке 0% (экспорт)" сальдо на конец периода будет равно нулю:

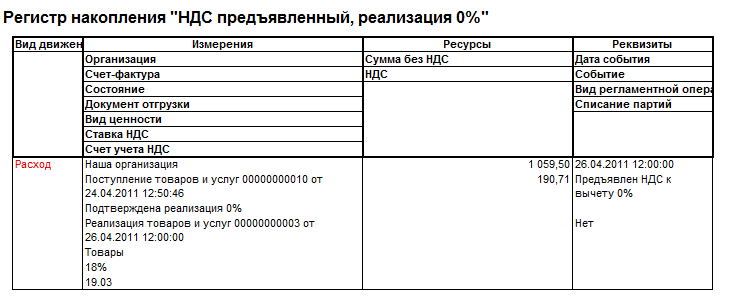

Далее необходимо принять к вычету НДС. Для этого нужно сформировать документ "Формирование записей книги покупок" без установленного флажка "Предъявлен к вычету НДС 0%"

Документ формирует движения по регистрам - в результате на счете 19.03 "Налог на добавленную стоимость по приобретенным материально-производственным запасам" сальдо на конец периода будет равно нулю:

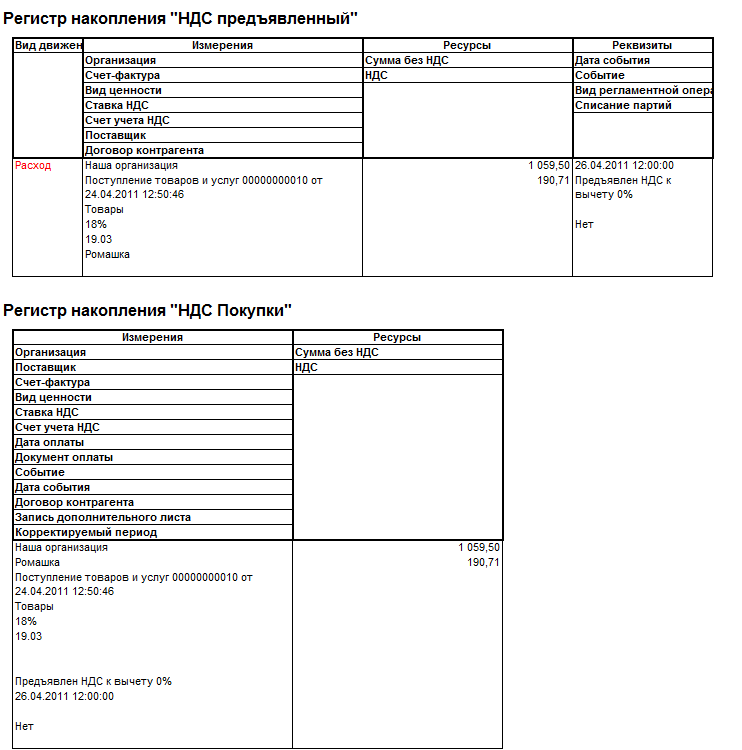

После проведения документов "Формирование записей книги покупок" на счетах 19.03 "Налог на добавленную стоимость по приобретенным материально-производственным запасам" и 19.07 "НДС по товарам, реализованным по ставке 0% (экспорт)" сальдо на конец периода равно нулю:

В случае если организация в течение 180 дней не сможет подтвердить правомерность подтверждения нулевой ставки, требуется отразить начисление НДС по обычной ставке. Операция отражается документом "Подтверждение нулевой ставки НДС".

В случае если НДС, предъявленный поставщиком, отражен в книге покупок раньше, чем была осуществлена реализация поступивших товаров со ставкой НДС 0%, требуется восстановить сумму НДС, предъявленную ранее к вычету, и, как описано выше, дождаться подтверждения или неподтверждения правомерности подтверждения нулевой ставки НДС. Восстановление НДС предъявленного к вычету отражается документом "Восстановление НДС".