Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. Учет затрат на материалы

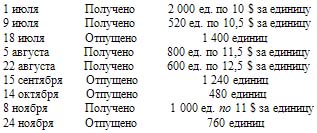

Следующие закупки и отпуск материалов имели место в течение 5 месяцев:

Запасов на начало периода не было.

Требуется:

Рассчитайте стоимость запаса на конец периода и переданных в производство материалов в течение отчетного периода по следующим методам (отдельно по периодическому и отдельно по непрерывному учету):

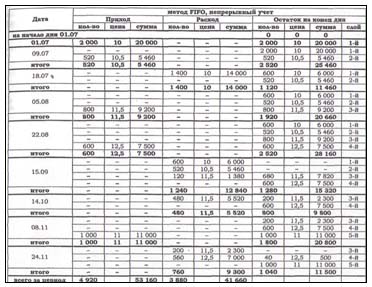

FIFO. L1FO. По средневзвешенной стоимости (округляйте до 4-го десятичного знака).Указание: По непрерывному учету вы должны учитывать в хронологическом порядке каждую поставку и оценивать каждый отпуск материалов в соответствии с методом. По методам FIFO и L1FO у вас появятся слои материалов по разным ценам (пример заполнения таблицы по FIFO):

3 - 2. 1 января Джон открыл маленькое дело по закупке и продаже особого вида пряжи. Он вложил в дело свои сбережения в сумме $400 000, и в течение последующих шести месяцев были произведены следующие операции:

Закупка пряжи | Продажа пряжи | ||||

Дата получения | Количество коробок | Совокупные издержки, $ | Дата отправки | Количество коробок | Реализация по продажным ценам, $ |

200 400 600 400 500 | 7 200 15 200 24 000 14 000 14 000 | 500 600 400 | 25 000 27 000 15 200 |

Пряжа хранится в помещении, арендованном Петром, конечный запас пряжи согласно отчету инвентаризации на 30 июня составлял 500 коробок. Другие затраты за б месяцев, оплаченные наличными, составили $2 300.

Требуется:

(а) Рассчитайте стоимость каждого отпуска материалов в течение шести месяцев и оцените конечный запас в конце июня, используя методы оценки:

FIFO (непрерывный учет); LIFO (непрерывный учет); По средневзвешенной стоимости (непрерывный учет, до 4-го знака).Как по вашему расценить и учесть несоответствие учетных записей и инвентаризационного отчета?

(б) Рассчитайте и обсудите влияние каждого из трех методов оценки материалов на данные отчета о финансовых результатах, составив его для каждого метода из имеющейся информации. Как влияют методы оценки на показатели баланса?

3 - З. Что из нижеперечисленного неверно относительно эффектов применения методов оценки себестоимости отпускаемых материалов:

в период роста цен при использовании метода FIFO себестоимость запасов завышена по сравнению с методом AVECO; в период падения цен при использовании метода LIFO себестоимость отпускаемых материалов занижена по сравнению с методом AVECO; в период роста цен при использовании метода LIFO себестоимость запасов занижена, . по сравнению с методом FIFO; в период стабильности цен себестоимость отпускаемых материалов по методу AVECO занижена по сравнению с методом LIFO;Дополнительное задание:

3.1 Машиностроительная компания применяет позаказную калькуляцию, для определения себестоимости выпускаемого специального оборудования. Ниже представлен неполный счет запасов одного из компонентов

Счет запасов Компонент XYZ

Дата К - во Цена Ст-ть | Дата К-во Цена Ст-ть |

1.11 Нач. ост 35 2,0 70 5.11 Кредиторы 40 2,25 90 13.11 Кредиторы 30 2,5 75 23.11 Кредиторы 50 2,8 140 | 2.11 Заказ 123 25 10.11 Заказ 147 38 24.11 Заказ 151 48 Запас на конец 44 |

Итого 155 375 | 155 375 |

Десять компонентов, отпущенных 24.11. на заказ 151 должны заменить ранее отпущенные, которые были испорчены и пошли в отходы из-за неправильной установки.

Требуется:

Рассчитайте стоимость запаса компонента XYZ на конец месяца по методу FIFO и средневзвешенной цены при непрерывной системе учета. Применив метод средневзвешенной периодической месячной цены, определите стоимость компонентов, отпущенных на заказ 151. Объясните, как должны быть учтены 10 ед., выданных взамен испорченных.