Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Билет1

Три платежа 1; 0,5 и 1 млн. руб. со сроком уплаты соответственно 150, 180 и 250 дней объединяются в один со сроком 200 дней. Стороны согласились на ставке 20%. Чему равна консолидированная сумма долга?

Решение

2. При разработке условий контракта стороны договорились о том, что доходность кредита со сроком 1 год будет составлять 24%. Каков должен быть размер номинальной ставки при начислении процентов ежемесячно, если темп инфляции, равный в первом квартале 20% увеличивается с каждым кварталом в 1,1раза?

2. При разработке условий контракта стороны договорились о том, что доходность кредита со сроком 1 год будет составлять 24%. Каков должен быть размер номинальной ставки при начислении процентов ежемесячно, если темп инфляции, равный в первом квартале 20% увеличивается с каждым кварталом в 1,1раза?

Решение

Темпы инфляции:20%; 22%;24,2%; 26,62.

Индексы инфляции:1,2; 1,22; 1,242; 1,2662

Годовой индекс: 1,2* 1,22* 1,242* 1,2662=2,3

![]() Билет 2.

Билет 2.

Суммы в размере 10, 20 и 15 млн. руб. должны быть выплачены через 50, 80 и 150 дней. Стороны согласились их заменить одним платежом в 50 млн. руб. при ставке 10%. Когда необходимо заплатить?

Решение

Дисконтируем все платежи на начало операции:

43,825 →→

→→![]() дней

дней

Инфляция составила 2%, 1,5%, 1,8% в месяц

Банковская ставка – 8% в месяц. Определить барьерную квартальную ставку и брутто ставку, обеспечивающую доходность 10 % в год.

Решение

Индексы инфляции:1,02; 1,015; 1,018;

Квартальный индекс: 1,02* 1,015* 1,018=1,054

Барьерная находится из условия:

Годовую брутто ставку найдем из формулы Фишера:![]() , где H годовой темп инфляции.

, где H годовой темп инфляции.

![]()

Билет 3.

Две суммы 10 и 5 млн. руб. должны быть выплачены 1 ноября 2015 и 1 января 2016. Стороны согласились пересмотреть порядок выплат: должник 1 декабря 2015 выплачивает 6 млн. Остаток долга гасится 1 марта следующего года. Необходимо найти эту сумму при условии, что пересчет осуществляется по ставке простых процентов – 20%. (К=365).

Решение

Выберем базовую точку расчета 1 декабря и составим уравнение эквивалентности:

Решение:

Найдем барьерную ставку:

, т. е. реальная убыточность

, т. е. реальная убыточность

составляет 5,17%.

Годовую брутто ставку при начислении 1 раз в году найдем из формулы Фишера:![]() , где H годовой темп инфляции:

, где H годовой темп инфляции:

![]() (23,12%)

(23,12%)

Если начисления процентов ежемесячно, то выполняется соотношение:

![]()

Билет 4

Имеется обязательство уплатить 10 млн. руб. через 4 месяца; 7 млн. руб. через 8 месяцев и 9 млн. руб. через 10 месяцев. По новому обязательству необходимо выплату произвести равными суммами через 3 и 9 месяцев. Изменение условий осуществляется с использованием простой процентной ставки 10%. Найти эти суммы.Решение

Выберем базовую точку расчетов 9 месяцев и составим уравнение эквивалентности

![]()

2.. При выдаче кредита должна быть обеспечена реальная доходность операции, определяемая ставкой 5% годовых. Кредит выдается на полгода, за которые предполагаемый индекс инфляции составит 1,06. Рассчитать значение ставки, компенсирующей потери и ставки, обеспечивающей доходность 5%.

Решение.

Ставка, компенсирующая потери – это барьерная ставка. Найдем ее из условия:

(12%)-годовая ставка

(12%)-годовая ставка

Найдем годовую брутто ствку, обеспечивающую доходность 5% в год. Так как индекс инфляции известен за полгода, составим соотошение:

![]() (17,3%)

(17,3%)

Билет 5.

Существует обязательство уплатить 100 млн. руб. через 5 лет. Стороны согласились изменить условия погашения долга: через 2 года выплачиваются 30 млн. руб., а оставшийся долг спустя 4 года после первой выплаты, процентная ставка 15%. Какую сумму выплатят через 4 года?Решение

Выберем базовую точку расчетов 5 лет и составим уравнение эквивалентности. млн. руб.

млн. руб.

Оценить рост цен за год при темпах инфляции 5% в первый квартал, 8% во второй, 7% в третий и 10% в последний. Определить простую годовую и сложную ежемесячную барьерные банковские ставки процентов. Определить простую годовую и сложную ежеквартальную брутто-ставки процентов, которые обеспечат реальную доходность по вкладам банка 12% за год.

Решение

Найдем годовой индекс инфляции: Y=1,05*1,08*1,07*1,1=1,335

Найдем годовую барьерную ставку:Y-1= 0,335.

Найдем сложную ежемесячную барьерную ставку: . Месячная барьерная ставка 2,24%.

. Месячная барьерная ставка 2,24%.

Найдем годовую брутто ставку по формуле Фишера: ![]()

![]()

Найдем ежеквартальную брутто-ставку: ![]()

![]() (48,26%)

(48,26%)

Билет 6

1.Долг состоит из трех сумм: 100 руб., 200 руб. и 150 руб., которые по условию следует выплатить в рамках одного года соответственно 10 марта, 1 апреля и 10 июня. Предположим, что обе стороны договорились объединить три долга в один с общей суммой 450 руб. Как определить справедливый день уплаты этого консолидированного долга?

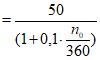

Решение.

Обозначим срок платежа n0. В этой задаче сумма периодических платежей равняется новой сумме, поэтому

![]()

Справедливый день уплаты через 99 дней после 1 января, примерно 9 марта

2.Первоначальный капитал в размере 20 000 000 руб. выдается на три года, проценты начисляются в конце каждого квартала по номинальной ставке 8% годовых. Определить барьерную ставку процентов и наращенную сумму с учетом инфляции, если ожидаемый годовой уровень инфляции составляет 12%. Какой должна быть ставка для получения доходности 8%.

1. Найдем наращенную сумму с учетом инфляции:

![]() руб

руб

Потери в результате инфляции составят7310648 руб.

Найдем барьерную годовую ставку : (11,49%)

(11,49%)

Найдем брутто-ставку, обеспечивающую доходность 8% .

![]()

![]()