Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ расходов на реализацию розничной торговой организации

Содержание

Введение 3

1. Расходы на реализацию как объект анализа хозяйственной деятельности 5

1.1 Расходы на реализацию: экономическая сущность, значение и резервы оптимизации 5

1.2. Источники информации и показатели оценки расходов на реализацию розничной торговой организации. 11

1.3. Организационно-экономические особенности деятельности розничной торговой организации 14

2. Анализ расходов на реализации розничной торговой организации. 18

2.1 Анализ расходов на реализацию по общему их объему, составу и структуре торговых расходов. 18

2.2 Факторный анализ расходов на реализацию розничной торговой организации 23

2.3 Выявление и обобщение возможностей и прогнозных резервов оптимизации расходов на реализацию при повышении качества обслуживания покупателей. 25

2.4 Разработка рекомендаций по использованию в анализе расходов на реализацию розничной торговой организации современных информационных технологий. 28

Заключение. 30

Список использованной литературы 32

Приложение 1 34

Приложение 2 37

Введение

В переходный период организации Белоруссии получили больше самостоятельности, а также и экономическую и юридическую ответственность. Произошло значительное улучшение финансовой устойчивости предприятий, а также повысилась их конкурентоспособность. Способность руководителей предприятий в условиях рынка эффективно управлять своими предприятиями явилось залогом в выживании современной конкурентной борьбе.

Без получения максимальной прибыли торговые предприятия не могут развивать достаточно конкурентоспособно и иметь финансовую устойчивость. В современных условиях торговые предприятия развиваются в постоянно меняющейся среде и очень часто сталкиваются с различными внутренними и внешними факторами, которые оказывают существенное влияние на результат их деятельности.

К наиболее характерным внешним факторам относятся:

изменение налоговой и ценовой политики государства, введение новых налоговых платежей и корректировка их размеров, удорожание топливных и энергетических ресурсов, изменение банковских ставок за пользование кредитами, рост минимальной заработной платы.Все эти вышеперечисленные факторы оказывают существенное влияние как на изменение структуры расходов на реализацию, так и на увеличение их размеров. Поэтому максимальный доход торговые организации получить могут только за счет экономии материальных, финансовых и трудовых ресурсов.

В связи с этим, на торговых предприятиях следует совершенствовать развитие бухгалтерского учета и проводить анализ расходов по реализации продукции на торговых предприятиях. В частности разрабатывать эффективные механизмы по управлению торговыми расходами — это очень актуальный вопрос в деятельности торговых предприятий Республики Беларусь.

Информационными источниками для написания курсовой работы послужили специализированные учебные издания отечественных и зарубежных авторов, статистические материалы, периодические публикации в средствах массовой информации и иная литература, отчетные данные

1. Расходы на реализацию как объект анализа хозяйственной деятельности

1.1 Расходы на реализацию: экономическая сущность, значение и резервы оптимизации

Торговля – это самостоятельную отрасль народного хозяйства, которая обеспечивает хранение, транспортировку и продажу предметов народного потребления. Основная задача торговли заключаются в доведении до населения определенных видов товаров. Но при этом работа торговых предприятий связана, прежде всего, с осуществлением следующих функций:

закупка товаров у производителей и их транспортировка, подсортировка, подработка товаров, продажа и другие.При выполнении вышеуказанных функций торговые фирмы несут определенные расходы это коммерческие расходы.

Коммерческие расходы – это затраты, которые связанны с отгрузкой и реализацией продукции. Вместе с производственной себестоимостью они образуют полную себестоимость продукции.

1.2. Источники информации и показатели оценки расходов на реализацию розничной торговой организации.

Анализ расходов по реализации товаров проводятся на основании бухгалтерской и статистической отчетности, первичных и сводных документов, внеучетных источников информации и личных наблюдений.

Фактическая сумма расходов по реализации показывается в:

«Отчет о прибылях и убытках» (форма № 2), «Отчет о финансовых результатах (форма ) «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия» (форма ).Состав бухгалтерской отчетности, сроки ее предоставления определены Законом Республики Беларусь «О бухгалтерском учете и отчетности».

Открытое акционерное общество «Продтовары» зарегистрировано 28.06.1999 решением № 000 Брестского горисполкома, образовано в процессе разгосударствления и приватизации Государственной торговой фирмы «Продтовары».

С 1994 года все магазины с использованием самых современных материалов и технологий, заменено все торгово-технологическое оборудование с привлечением зарубежных специалистов, полностью обновлен автомобильный парк, реконструировано складское хозяйство, создан отдел оптовых продаж, организована работа филиалов в городах Барановичи, Пинск, Минск, Гродно, Гомель, значительно увеличилась сеть предприятий общественного питания. [7]

2. Анализ расходов на реализации розничной торговой организации.

2.1 Анализ расходов на реализацию по общему их объему, составу и структуре торговых расходов.

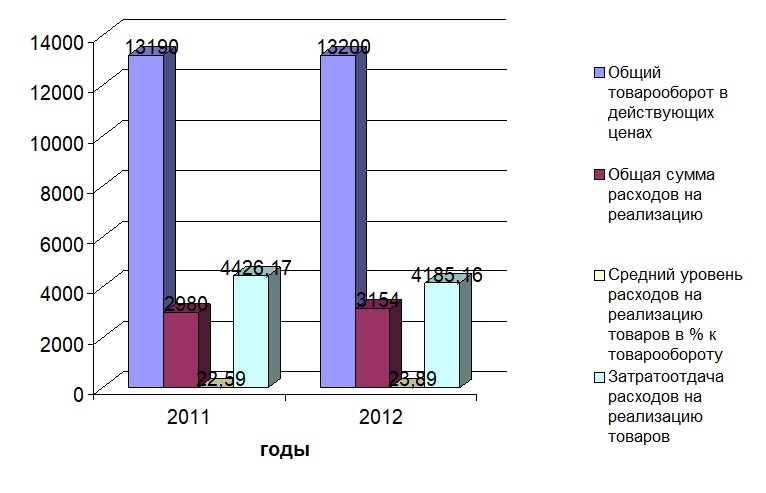

Проведем анализ расходов по реализации товаров на предприятии . Расходы по данному предприятию характеризуются следующими данными (таблица 1.2)

Таблица 1.2

Информация о расходах на предприятии за 2011-2012 гг.

Показатели | Годы. | Отклонение (+; -) | Темп роста, % | |

2011 | 2012 | |||

1 | 2 | 3 | 4 | 5 |

1Общий товарооборот в действующих ценах, млн. р. | 13190,0 | 13200,0 | +10,0 | 100,08 |

2. Общая сумма расходов на реализацию, млн. р. | 2980,0 | 3154,0 | +174 | 105,84 |

3. Средний уровень расходов на реализацию товаров в % к товарообороту | 22,59 | 23,89 | +1,3 | 105,75 |

4. Затратоотдача расходов на реализацию товаров, р (1/2*1000). | 4426,17 | 4185,16 | -241,01 | 94,55 |

Рис. 4 Структура расходов предприятия за 2011 -2012года

На основании рисунка можно сделать следующий вывод, что общая сумма расходов на реализацию из-за роста цен на товары увеличилась на 174,0 млн. руб. в 2012году.

Уровень расходов на реализацию продукции к товарообороту в 2012 г. по сравнению с 2011годом увеличился на предприятии на 2979 млн. руб. (22,59х13190/100).

Заключение.

Основная задача системы управления расходами на реализацию состоит в том, чтобы увязать эти интересы. Управление расходами означает совершенствование всей хозяйственной деятельности розничной торговой организации. Категория расходов тесно взаимодействует с такими категориями, как товарооборот, товарные запасы, валовые доходы и прибыль.

Учет расходов на реализацию основывается на первичных документах, оформленных в установленном порядке, по операциям, связанным с услугами транспортных организаций, расходованием фонда оплаты труда, расходованием денежных средств и материальных ценностей.

На предприятии бухгалтерский учет ведется в программе 1с бухгалтерия. Расходы по реализации продукции показываются учете путем прямого отнесения расходов на соответствующие статьи.

Список использованной литературы

1. Валевич Р. П., , «Экономика торговой организации», 2006год

2. , , Гурская С. П., «Организация и технология торговли»: Учебник/ и др.; - Мн.: Выш. Шк., 2006 - 460 с

3. Васина Анна, «Проекты снижения затрат: описание альтернатив и расчет экономического эффекта», Режим доступа: http://www. alt-invest. ru/index. php/ru/biblioteka/tematicheskie-stati/ proektov/, дата доступа 08.08.2013

4. Инструкция по бухгалтерскому учету «Расходы организации», утвержденной Постановлением Министерства финансов Республики Беларусь от 01.01.2001 г. № 000