Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

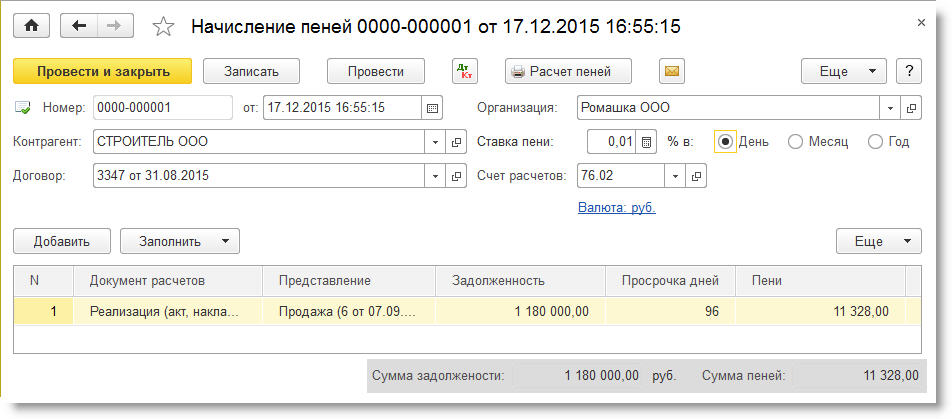

Открыть документ Начисление пеней можно по одноименной гиперссылке из раздела Продажи — Расчеты с контрагентами. В шапке документа указываются следующие реквизиты (рис. 1):

- Контрагент – покупатель, по договору с которым начисляются штрафные санкции; Договор – договор с покупателем, служащий основанием для начисления штрафных санкций; Ставка пени – ставка в процентах за период расчета. В качестве периода расчета могут быть указаны значения: День, Месяц и Год. При указании расчетного периода в Месяц или Год, пени начисляются из расчета 30 и 360 дней соответственно; Счет расчетов – счет для отражения задолженности покупателя по пеням. По умолчанию указывается счет 76.02 «Расчеты по претензиям».

Рис. 1. Документ «Начисление пеней»

Табличную часть документа Начисление пеней можно заполнить как в ручном, так и в автоматическом режиме с помощью кнопки Заполнить. При автоматическом заполнении в табличную часть попадают остатки по документам расчетов с покупателями с истекшим сроком оплаты. Срок оплаты можно указать в форме элемента справочника Договоры с помощью флага Установлен срок оплаты, расположенного в сворачиваемой группе Расчеты (рис. 2).

Рис. 2. Указание срока оплаты в карточке договора с покупателем

Если флаг не установлен, то при расчете пеней используется срок оплаты, указанный на закладке Расчеты в настройках параметров учета (раздел Главное – Параметры учета). Если срок оплаты не установлен ни в карточке договора, ни по информационной базе в целом, то задолженность считается просроченной с момента ее возникновения.

В табличной части документа Начисление пеней указываются следующие реквизиты:

- Документ расчетов – документ, на основании которого возникла задолженность; Представление – представление документа для печатной формы; Задолженность – сумма задолженности, исходя из которой рассчитываются пени; Просрочка дней – срок просрочки в днях; Пени – сумма пени, рассчитанная исходя из суммы задолженности, срока просрочки в днях и ставки пени, указанной в шапке документа.

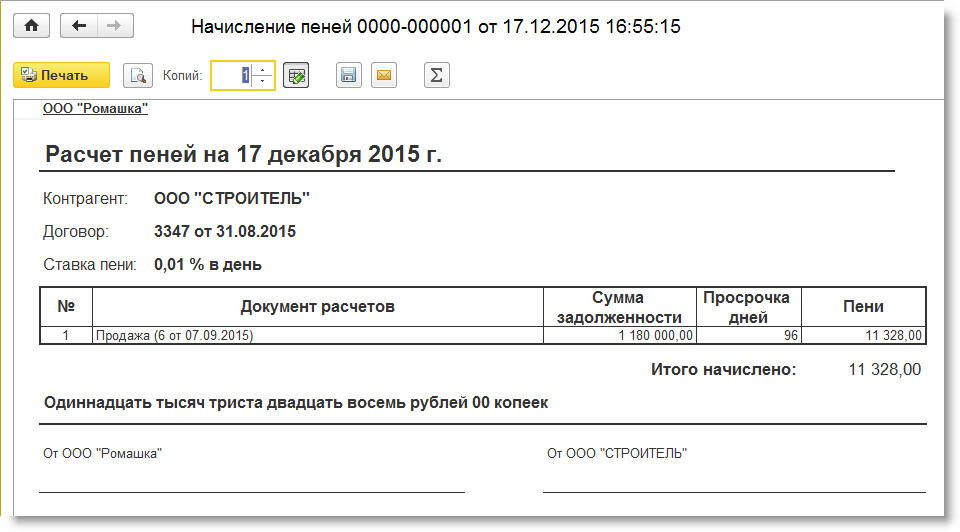

Документ имеет печатную форму Начисление пеней (рис. 3).

Рис. 3. Печатная форма расчета пеней

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 76.02 Кредит 91.01

– на сумму рассчитанных пеней.

Нужно ли полученные от покупателя пени включать в налоговую базу по НДС? Не нужно, если пени действительно являются неустойкой. Согласно разъяснениям чиновников, полученные продавцом штрафы и пени включаются в налоговую базу по НДС на основании статьи 162 НК РФ только в случае, если они не являются по существу неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг). Такая точка зрения изложена в письмах Минфина России -07-11/33756, -07-15/6333 (направлено для сведения и использования в работе письмом ФНС @).

Суды придерживаются точки зрения, что любые суммы санкций, уплаченные покупателем за нарушение условий договора, у продавца в налоговую базу по НДС не включаются (постановления Президиума ВАС РФ /07, ФАС Московского округа от 01.01.2001 /11-107-305).

Если налогоплательщик примет решение начислить НДС с суммы полученных пеней, то такую операцию можно выполнить с помощью документа Отражение начисления НДС (раздел Операции).