Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МПС РОССИИ

Государственное образовательное учреждение

высшего профессионального образования

«Ростовский государственный университет путей сообщения

Министерства путей сообщения Российской Федерации»

(РГУПС)

, ,

Обоснование цены и конкурентоспособности

программного продукта

Методические указания

Ростов-на-Дону

2004

ББК 65 245:681.3(07)+06

, ,

Обоснование цены и конкурентоспособности программного продукта: Методические указания. – Ростов н/Д: Рост. гос. ун-т путей сообщения, 2004. – 17 с.

Методические указания содержат указания к расчету затрат на разработку программного изделия, его цены и оценке конкурентоспособности.

Предназначены для студентов, выполняющих экономическую часть дипломного проекта, содержащего разработку программного продукта.

Одобрены к изданию кафедрой «Экономика транспорта».

Табл. 2. Библиограф.: 4 назв.

Рецензенты: д. э.н., проф. .

Обоснование цены и конкурентоспособности программного продукта

Методические указания

Редактор

Корректор

Подписано в печать Формат 60х84/16

Бумага офсетная. Печать офсетная. Усл. печ. л.

Уч.-изд. л. Тираж 60. Изд. № Заказ №

Ростовский государственный университет путей сообщения.

Лицензия ЛР №65-54 от 10.12.99 г.

Ризография УН РГУПС. Лицензия ПЛД №65-10 от 10.08.99 г.

Адрес университета: 344038, Ростов н/Д пл. им. Ростовского стрелкового полка народного ополчения, 2

© Ростовский государственный университет путей сообщения, 2004

Содержание.

Введение

1. Определение затрат на разработку программного продукта

1.1. Затраты на оплату труда с учетом отчислений на социальные нужды

1.2. Затраты на оплату машинного времени

1.3. Прочие затраты

2. Определение экономической эффективности программного продукта

3. Оценка конкурентоспособности программного продукта

Рекомендуемая литература

Введение

Последние годы характеризуются быстрым формированием рынка программных продуктов, которые могут создаваться не только для собственного потребления, но также и для продажи на внутреннем и внешнем рынках.

Программные продукты предназначены для удовлетворения потребностей пользователя по автоматизации производственных процессов. При этом существуют специализированные организации по производству программных продуктов, их рекламе, продаже, поддержке в актуальном состоянии.

Процесс производства программных продуктов предполагает решение достаточно сложных организационно-экономических проблем и, в частности, определение технологии разработки программного продукта с определением трудоемкости его изготовления, а также суммарных затрат на его производство.

1. Определение затрат на разработку программного продукта.

Затраты на создание программного продукта складываются из затрат на оплату труда разработчика программы с учетом отчислений на социальные нужды, затрат на оплату машинного времени и прочих затрат.

1.1. Затраты на оплату труда с учетом отчислений на социальные нужды.

Затраты на оплату труда разработчика программы определяются, исходя из трудоемкости создания программного продукта и средней часовой оплаты разработчика с учетом доплат (в среднем можно принять 20 %) и премий (в среднем можно принять 40 %):

![]()

где б - коэффициент начислений на заработную плату;

Ксн - коэффициент отчислений на социальные нужды;

t – суммарные затраты времени на создание программного продукта, час;

Зчас - среднечасовая оплата разработчика, руб.

Суммарные затраты времени на разработку программного продукта можно определить следующим образом:

t=tо+tа+tб+tп+tд+tот,

где tо - затраты труда на подготовку описания задачи, час;

tа - затраты труда на разработку алгоритма решения задачи, час;

tб - затраты труда на разработку блок-схемы алгоритма решения задачи, час;

tп - затраты труда на составление программы по готовой блок-схеме, час;

tд - затраты труда на подготовку документации задачи, час;

tот - затраты труда на отладку программы на ЭВМ, час;

Затраты труда по каждому виду работ можно определить, принимая продолжительность рабочего дня 8 часов:

ti=ni·8,

где ni - продолжительность i-го вида работ в днях.

Среднюю часовую оплату разработчика можно определить, исходя из среднемесячной заработной платы, получаемой разработчиком при восьмичасовом рабочем дне и пятидневной рабочей неделе (в месяц в среднем 22 рабочих дня):

![]()

где Змес - среднемесячная заработная плата разработчика, руб.

Оплата труда работников, занятых в основной деятельности железных дорог, осуществляется на основе единых тарифных ставок и окладов, определяемых исходя из минимальной заработной платы, определенной в отрасли, и тарифных коэффициентов, предусмотренных Отраслевой единой тарифной сеткой по оплате труда работников, занятых в основной деятельности железных дорог (ОЕТС), а также доплат, надбавок и других выплат стимулирующего характера, предусмотренных законодательством Российской Федерации (табл. 1).

ОЕТС состоит из 18 разрядов и предусматривает дифференциацию оплаты труда с отношением восемнадцатого разряда к первому разряду 10,07. Тарифные коэффициенты сгруппированы по категориям работников и уровню управления и возрастают с каждым последующим более высоким разрядом квалификации.

В тарифных ставках и окладах, определяемых на основе ОЕТС, учтены квалификация работников и сложность выполняемых работ.

Таблица 1

Отраслевая единая тарифная сетка (ОЕТС)

по оплате труда работников, занятых в основной деятельности железных дорог

Категория | Разряды | |||||||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

Рабочие | 1,0 | 1,35 | 1,6 | 1,82 | 2,0 | 2,14 | 2,35 | 2,55 | 2,8 | 3,08 | - | - | - | - | - | - | - | - |

Рабочие, связанные с движением поездов, ремонтом подвижного состава и технических средств | 1,2 | 1,62 | 1,92 | 2,18 | 2,4 | 2,56 | 2,82 | 3,07 | 3,36 | 3,68 | - | - | - | - | - | - | - | - |

Служащие | - | 1,62 | 1,92 | 2,18 | 2,45 | 2,65 | 2,95 | 3,2 | - | - | - | - | - | - | - | - | - | - |

Специалисты: предприятий, обособленных структурных подразделений | - | - | 2,0 | 2,27 | 2,55 | 2,76 | 3,07 | 3,33 | 3,5 | 3,82 | 4,30 | 4,87 | 5,41 | - | - | - | - | - |

отделений ж. д. | - | - | - | 2,38 | 2,68 | 2,89 | 3,22 | 3,49 | 3,68 | 4,01 | 4,52 | 5,11 | 5,68 | 6,30 | - | - | - | - |

управлений ж. д. | - | - | - | 2,0 | 2,27 | 2,57 | 2,91 | 3,30 | 3,71 | 4,21 | 4,75 | 5,37 | 5,96 | 6,62 | - | - | - | - |

Руководители: предприятий, обособленных структурных подразделений | - | - | - | - | - | 2,72 | 3,07 | 3,46 | 3,90 | 4,42 | 4,99 | 5,64 | 6,26 | 6,95 | 7,71 | 8,17 | - | - |

отделений ж. д. | - | - | - | - | - | - | 3,21 | 3,63 | 4,10 | 4,64 | 5,24 | 5,92 | 6,57 | 7.30 | 8,10 | 8,50 | 9,09 | 9,59 |

управлений ж. д. | - | - | - | - | - | - | 3,37 | 3,81 | 4,31 | 4,87 | 5,50 | 6,22 | 6,90 | 7,66 | 8,50 | 9,01 | 9,55 | 10,07 |

1.2. Затраты на оплату машинного времени

Затраты на оплату машинного времени при отладке программы определяются по формуле:

Змв=tЭВМ ·Счас,

где tЭВМ - фактическое время отладки программы на ЭВМ, час;

Счас - цена машино-часа эксплуатации ЭВМ, руб.

Фактическое время отладки:

tЭВМ=tп+tд+tот

Цена машино-часа эксплуатации ЭВМ:

Счас=![]()

где ЗЭВМ - полные затраты на эксплуатацию ЭВМ в течение года, руб.;

ТЭВМ - действительный годовой фонд времени ЭВМ, час/год.

Действительный годовой фонд времени ЭВМ:

ТЭВМ =![]() ,

,

где 365 - количество дней в году;

52 - количество недель в году;

2 - количество выходных дней в неделю;

П - количество праздничных дней в году;

Р - количество целодневных перерывов в работе машины, вызванных всеми видами ремонтов и техническим обслуживанием;

Крс - нормативная продолжительность рабочей смены, маш-ч/смену,

Кс - коэффициент сменности работы машины, смена/день.

Полные затраты на эксплуатацию ЭВМ можно определить по формуле:

Зэвм=А+З+О+Э+М+П,

где А - амортизационные отчисления на полное восстановление ЭВМ, руб.;

З - размер оплаты труда работников, обслуживающих машину, руб.;

О - отчисления на социальные нужды, руб.;

Э - затраты на электроэнергию, руб.;

М - годовые затраты на вспомогательные материалы, руб.;

П - прочие затраты, руб.

Амортизационные отчисления определяются по формуле:

![]()

где nа - годовая норма амортизационных отчислений на полное восстановление по данному виду ЭВМ, процент/год;

К - сумма капитальных вложений, руб.;

Годовая норма амортизационных отчислений для ЭВМ данного вида принимается по установленным единым нормам амортизационных отчислений (таблица 2).

Капитальные вложения включают цену ЭВМ, расходы на транспортировку, монтаж оборудования и его наладку:

К=Срын+Зуст,

где Срын - рыночная стоимость компьютера, руб.;

Зуст - затраты на доставку и установку компьютера, руб. (можно принять 10% от стоимости компьютера, т. е. Зуст=0,1·Срын).

В случаях использования зарубежной техники, при расчете рыночной стоимости компьютера, его валютную стоимость переводят в рубли, в соответствии с установленными валютными коэффициентами. Для проведения расчета необходимо знать стоимость различных моделей и устройств ЭВМ в условных единицах. Тогда рыночная стоимость будет определяться по формуле

![]()

где n - количество технических средств;

СT - стоимость одной единицы технического средства, у. е.;

Су. е. - стоимость одной условной единицы, руб.

Таблица 2

Единые нормы амортизационных отчислений

на полное восстановление основных фондов народного хозяйства

(в процентах к балансовой стоимости)

Группы и виды основных фондов | Шифр | Норма амортизационных отчислений |

Вычислительная техника Машины и комплексы электронные цифровые вычислительные с программным управлением общего назначения, специализированные и управляющие на базе всех типов процессоров Аналоговые и клавишные вычислительные машины Перфорационные клавишные вычислительные машины Устройства периферийные вычислительных комплексов и электронных машин Микро-ЭВМ и процессоры унифицированные ЭВМ (ДВК) персональные компьютеры ВК 0010 "Агат" Устройства программного управления Командо-аппараты для различных видов оборудования и линии Системы программного управления для всех видов технологического оборудования и гибких автоматизированных систем, персональные компьютеры Аналого-цифровые вычислительные комплексы и системы Комплексы автоматизированных рабочих мест для конструкторских и технологических работ | 480 48000 48001 48002 48003 48004 48005 48006 48007 48008 48009 48010 | 12,5 10,0 7,1 11,1 10,0 12,5 11,1 10,0 10,0 11,1 10,0 |

Размер оплаты труда работников, обслуживающих ЭВМ (инженер-электронщик, электрослесарь) производится по формуле:

![]() ,

,

где ni – численность работников i-й профессии, занятых обслуживанием ЭВМ, чел.;

ai – месячный должностной оклад работников i-й профессии, руб.

Месячный должностной оклад работников i-й профессии определяется аналогично п.1.1.

Отчисления на социальные нужды:

![]() ,

,

где Ксн – коэффициент отчислений на социальные нужды.

Затраты на электроэнергию можно определить по формуле:

![]() ,

,

где М – суммарная потребляемая мощность ЭВМ, кВт-ч;

Цэ – стоимость 1 кВт-ч электроэнергии, руб./кВт-ч.

Годовые затраты на вспомогательные материалы для обеспечения нормальной работы ЭВМ составляют около 1 % стоимости ЭВМ:

![]()

Прочие затраты по эксплуатации ЭВМ включают амортизационные отчисления на здания, стоимость услуг сторонних организаций. Их можно принять в размере 5 % от стоимости ЭВМ:

![]()

1.3.Прочие затраты

Прочие затраты – это расходы на освещение, отопление, коммунальные услуги и тому подобное. Их можно принять в размере 30 % от оплаты труда разработчика программы:

![]()

Таким образом, затраты на создание программного продукта складываются из следующих элементов:

![]()

где Зпп - затраты на создание программного продукта, руб.;

Ззп - затраты на оплату труда разработчика программы с учетом отчислений на социальные нужды, руб.;

Змв - затраты на оплату машинного времени, руб.;

Зпр - прочие затраты, руб.

2. Определение экономической эффективности программного продукта.

Учитывая плановые накопления фирмы-разработчика программного продукта в размере 35% к себестоимости, цена программного продукта составит:

![]()

где ЦПП – цена программного продукта, руб.;

Зпп – затраты на создание программного продукта, руб.

Критерием экономической эффективности разработки и внедрения программного продукта является прибыль ДП, получаемая за счет разницы в цене реализации на рынке услуг и фирмы-разработчика, т. к.

ДП = П1 – П2,

где П1 – прибыль от реализации программного продукта фирмы-разработчика.

П1 = Ц1ПП – ЗПП,

П2 – прибыль от реализации программного продукта на рынке услуг.

П2 = Ц2ПП – ЗПП.

3. Оценка конкурентоспособности программного продукта.

Конкурентоспособность программного продукта – это его способность быть реализованным на рынке в условиях свободной конкуренции.

Оценка конкурентоспособности может быть выполнена по показателю конкурентоспособности К, характеризующем технические и экономические параметры:

![]()

где Iтп – индекс технических параметров, индекс качества;

Iэп – индекс экономических параметров, индекс цен.

![]()

где Di – коэффициент значимости (весомости) параметра;

Gi – относительный параметр качества.

![]()

где Роцен – значение параметра оцениваемого программного продукта;

Рконк – значение параметра аналогичного конкурирующего программного продукта.

![]()

где Sоцен – затраты в процессе эксплуатации оцениваемого программного продукта (себестоимость программного продукта, цена программного продукта);

Sконк – затраты в процессе эксплуатации программного продукта конкурента (себестоимость программного продукта, цена программного продукта).

Затраты Sоцен и Sконк представляют собой суммарные затраты за весь срок службы исследуемого программного продукта.

Техническими параметрами (Роцен и/или Рконк) могут быть приняты следующие:

Объем оперативной памяти (МБайт). Занимаемое дисковое пространство (МБайт). Тактовая частота процессора (МГерц). Скорость обработки информации (БИТ в секунду). Надежность работы программного продукта (количество отказов в единицу времени). Защищенность информации (количество несанкционированных доступов в единицу времени). Резидентность программного изделия (доля пакета находящегося постоянно в памяти и требуемый объем ОЗУ).Значимость (весомость) параметра определяется методом баллов. Сначала формируется экспертная группа из специалистов в данной области, численность которой должна быть равна или больше 9. Затем коллективно устанавливается или выбирается несколько важнейших параметров (3-5) объекта, влияющих на полезный эффект и элементы затрат.

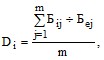

Далее устанавливается важность параметра экспертным путем, т. е. каждый эксперт каждому параметру объекта присваивает баллы по шкале от 0 до 10. Тогда важность параметра объекта в баллах определяется по формуле:

где Di – весомость i-го параметра объекта;

i – номер параметра объекта;

j – номер эксперта;

m – количество экспертов в группе;

Бij – балл, присвоенный i-му параметру j-м экспертом;

Бej – сумма баллов, присвоенных j-м экспертом всем параметрам объекта.

Числовыми значениями Роцен, Рконк, Sоцен и Sконк может быть принята бальная система экспертов.

Показатель конкурентоспособности К рассчитывается для оцениваемого программного продукта (т. е. ![]() и

и ![]() ), а затем для конкурирующего программного продукта (т. е.

), а затем для конкурирующего программного продукта (т. е. ![]() и

и ![]() ).

).

Полученные таким образом два показателя конкурентоспособности К1 и К2 затем сравниваются. Наиболее конкурентоспособным признается программный продукт, у которого величина показателя конкурентоспособности выше.

Рекомендуемая литература.

Справочник директора предприятия / Под ред. проф. . – М.: ИНФРА-М, 2002. – 832 с. Экономика, разработка и использование программного обеспечения ЭВМ: Учебник / , , и др. – М.: Финансы и статистика, 1995. – 288 с. Экономика железнодорожного транспорта: Учеб для вузов ж. – д. трансп. / , , и др.; Под ред. . – М.: Транспорт, 1996. – 328 с. Экономика железнодорожного транспорта: Учеб. для вузов ж. – д. трансп. / , , и др. Под ред. , , . – М.: УМК МПС России, 2001. – 600 с.