1. Цели освоения дисциплины

Целью освоения дисциплины «Эконометрика (продвинутый уровень)» - дать целостное представление о системе экономико-математических моделей и месте эконометрических моделей, а также совокупности методов, позволяющих придать конкретное количественное выражение общим экономическим закономерностям.

Задачи изучения дисциплины состоят в реализации требований, установленных в Государственном образовательном стандарте высшего профессионального образования к подготовке специалистов экономического профиля.

В ходе изучения дисциплины ставятся задачи научить студентов:

- научиться строить экономические модели и оценивать их параметры; научиться проверять гипотезы о свойствах экономических показателей и формах их связи; освоить методы корреляционного и регрессионного анализа, применяемых для построения различных эконометрических моделей; научиться использовать результаты экономического анализа для прогноза и принятия обоснования экономических решений.

2. Место дисциплины в структуре ООП

Целью освоения дисциплины «Эконометрика (продвинутый уровень)» - дать целостное представление о системе экономико-математических моделей и месте эконометрических моделей, а также совокупности методов, позволяющих придать конкретное количественное выражение общим экономическим закономерностям.

Задачи изучения дисциплины состоят в реализации требований, установленных в Государственном образовательном стандарте высшего профессионального образования к подготовке специалистов экономического профиля.

В ходе изучения дисциплины ставятся задачи научить студентов:

- научиться строить экономические модели и оценивать их параметры; научиться проверять гипотезы о свойствах экономических показателей и формах их связи; освоить методы корреляционного и регрессионного анализа, применяемых для построения различных эконометрических моделей; научиться использовать результаты экономического анализа для прогноза и принятия обоснования экономических решений.

3 Компетенции обучающегося, формируемые в результате освоения дисциплины «Эконометрика (продвинутый уровень)»

Освоение дисциплины направлено на формирование:

общекультурных компетенций

ОК-1 - владение культурой мышления, способность к обобщению, анализу, восприятию информации, постановки цели и выбору путей её достижения.

общепрофессиональных компетенций

ПК-5 - способность выбирать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, анализировать результаты расчётов и обосновывать полученные выводы;

ПК-6 – способность оценивать эффективность проектов с учётом фактора неопределенности;

ПК-8 - способность готовить аналитические материалы для оценки мероприятий в области экономической политики и принятия стратегических решений на микро и макроуровне.

В результате освоения дисциплины обучающийся должен:

Знать

- основы эконометрического анализа, необходимые для решения экономических задач;

Уметь:

- основы эконометрического анализа, необходимые для решения экономических задач

Владеть:

- навыками применения современного математического инструментария для решения экономических задач;

- методикой построения, анализа и применения математических моделей для оценки состояния и прогноза развития экономических явлений и процессов (часть компетенции, соответствующая методам эконометрического анализа).

4. Структура и содержание дисциплины «Эконометрика (продвинутый уровень)»

Общая трудоемкость дисциплины составляет 4 зачетных единиц 144 часов.

4.1. Лекционные занятия

Неделя семестра | Раздел дисциплины (модуля), темы лекций и их содержание | Объем | |

Очно и очно-заочная | Заочная | ||

1-2 | Классификация эконометрических моделей. Основные этапы построения эконометрических моделей. [1;2]. Типы экономических данных, используемых в эконометрических исследованиях: пространственные данные и времен-ные ряды. [1;7] | 2/0,055 | 1/0,027 |

3-4 | Статистическая зависимость (независимость) случайных переменных. Ковариация. [1;2].Анализ линейной статистической связи экономических данных, корреляция; вычисление коэффициентов корреляции. Линейная модель парной регрессии. [3] | 2/0,055 | 1/0,027 |

5-6 | Оценка параметров модели с помощью метода наименьших квадратов (МНК). Оценка существенности параметров линейной регрессии. Интервалы прогноза по линейному уравнению регрессии. [1;2] Нелинейная регрессия. Нелинейные модели и их линеаризация. [1;3;7;9] | 2/0,055 | |

7-8 | Отбор факторов при построении множественной регрессии. Мультиколлинеарность. [1;2] Оценка параметров множественной регрессии методом наименьших квадратов (МНК). [2;5] | 2/0,055 | 1/0,027 |

9-10 | Свойства оценок МНК. Множественная корреляция. Частная корреляция. Показатели качества регрессии. [2;5] Обобщенный метод наименьших квадратов. Регрессионные модели с переменной структурой (фиктивные переменные). [1;3;7;9] | 2/0,055 | 1/0,027 |

11-12 | Особенности практического применения регрессионных моделей. Анализ экономических объектов и прогнозирование с помощью модели множественной регрессии. [1;3;7;9] Структура и особенности временных рядов экономических показателей. Методы обнаружения и устранения аномальных наблюдений во временных рядах. [1;2] | 2/0,055 | |

13-14 | Методы выявления тенденций во временных рядах. Построение тренда. [1;2] Исследование и моделирование сезонных и периодических колебаний. [1;2] | 2/0,055 | 1/0,027 |

15-16 | Анализ взаимосвязи временных рядов. Взаимозависимые и рекурсивные системы. Идентификация уравнений системы. [1;3;7;9] | 2/0,055 | 1/0,027 |

Итого | 16/0,44 | 6/0,167 |

4.3. Практические (семинарские) занятия

Неделя семестра | Тема занятия | Объем | |

Очно и очно-заочная | Заочная | ||

1-2 | Компьютерная обработка результатов наблюдений над одномерной случайной величиной. | 2/0,056 | 1-2 |

3-4 | Анализ уравнения парной регрессии. Контрольная работа по парной регрессии | 2/0,056 | 1/0,027 |

5-6 | Выбор уравнения нелинейной регрессии | 2/0,056 | 5-6 |

7-8 | Нелинейная регрессия. Контрольная работа по нелинейной регрессии. | 2/0,056 | 2/0,056 |

9-10 | Компьютерная обработка результатов наблюдений над многомерной случайной величиной. | 2/0,056 | 9-10 |

11-12 | Практическое применение модели множественной регрессии. Контрольная работа по множественной регрессии. | 2/0,056 | 2/0,056 |

13-14 | Компьютерный анализ временного ряда | 2/0,056 | 13-14 |

15-16 | Практическое применение временных рядов. Тест по временным рядам. | 2/0,056 | 1/0,027 |

Итого | 16/0,44 | 6/0,167 |

4.5. Самостоятельная работа студента очно и очно-заочной формы обучения.

Раздел дисциплины | № недели | Вид самостоятельной работы | трудоёмкость | |

час | ЗЕ | |||

1. Парная регрессия | 1-4 | Выполнение типового расчёта по парной регрессии. | 28 | 0,777 |

2.Нелинейная регрессия. | 5-8 | Выполнение типового расчёта по нелинейной регрессии. | 28 | 0,778 |

3. Множественная регрессия | 9-12 | Выполнение типового расчёта по множественной регрессии. | 28 | 0,778 |

4. Временные ряды. | 13-16 | Выполнение типового расчёта по временным рядам. | 28 | 0,778 |

Итого | 112 | 3,111 |

4.6. Самостоятельная работа студента заочной формы

Состоит в выполнении контрольной работы и подготовки к сдачи экзамена.

5. Образовательные технологии

В соответствии с требованиями ФГОВ ВПО по достижению главной цели ООП о готовности выпускника к профессиональной деятельности и овладению отмеченными в разделе 3 компетенциями при изучении дисциплины «эконометрика» предлагаются следующие активные и интерактивные формы учебного процесса:

- обсуждение изучаемого теоретического материала и выбора на его основе методов решения поставленных задач;

- обсуждение и разбор вопросов и ошибок, возникших при выполнении индивидуальных типовых расчётов;

- подготовка докладов на ежегодную апрельскую конференцию;

- тестирование.

6. Оценочные средства для текущего контроля успеваемости, промежуточной аттестации по итогам освоения дисциплины и учебно-методическое обеспечение

самостоятельной работы студентов

Для оценки контроля усвоения материала используются контрольные работы, типовые расчёты, тесты.

Для дневной формы обучения используются тесты вида

Линейная регрессия.

Уравнение линейной регрессии имеет видА) 4; Б)-4; В ) 0,7; Г)-0,7.

По выборке составлено уравнение регрессии. С чем может быть связано не выполнение равенства сумм.А) Неправильно составлено уравнение регрессии;

Б) Выборочный коэффициент корреляции меньше 0,7;

В) Неверно выбран уровень значимости;

Г) Для линейного уравнения регрессии равенство сумм не выполняется.

В каком случае верхняя граница доверительного интервала для коэффициента корреляции больше 1;А) при функциональной связи;

Б) при корреляционной зависимости;

В) это невозможно;

Г) при регрессионной зависимости.

Какая сумма называется факторной.А)  ; Б)

; Б)  ; В)

; В)  ; Г)

; Г)

5. Какое значение не может принимать парный коэффициент корреляции:

А) -0,973; Б) 0,005; В) 1,111; Г) 0,721.

6. Остаточная сумма равна нулю:

А) При правильно подобранной регрессионной модели;

Б) При функциональной зависимости;

В) При статистической зависимости;

Г) Никогда.

7. При каком значении коэффициента корреляции связь между признаками более тесная:

А) -0,975; Б) 0,657; В) -0,111; Г) 0,421.

8. Если парный коэффициент корреляции между признаками равен -1, то это означает:

А) отсутствие связи;

Б) наличие обратной корреляционной связи;

В) наличие обратной функциональной связи;

Г) наличие прямой функциональной связи.

9. Если парный коэффициент корреляции между признаками равен 0,9, то коэффициент детерминации равен:

А) 0,9; Б) 0,81; В) 0,3; Г) 0,45.

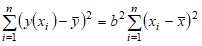

10. Согласно методу наименьших квадратов минимизируется следующее выражение:

А)  ; Б)

; Б)  ; В)

; В)  ; Г)

; Г)  .

.

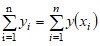

11. Равенство сумм это:

А)  ; Б)

; Б)  ; В)

; В)  ; Г)

; Г)  .

.

12. Для оценки значимости коэффициента регрессии рассчитывают:

А) F-критерий Фишера;

Б) t-критерий Стьюдента;

В) среднюю ошибку аппроксимации;

Г) коэффициент детерминации.

Контрольная работа вида:

По нелинейной регрессии

(10) По 40 наблюдениям найдено уравнение регрессии

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 15 | 18 | 20 | 22 | 23 | 24 | 25 | 26 | 26 |

По множественной регрессии

Составить уравнение регрессии в стандартизованной форме, найти множественный коэффициент корреляции двумя способами, общий и частные критерии ![]() по матрице парных коэффициентов корреляции, частные коэффициенты корреляции

по матрице парных коэффициентов корреляции, частные коэффициенты корреляции

, при

, при ![]() .

.

Предполагая, что

Показатель |

|

|

|

среднее | 4 | 8 | 12 |

дисперсия | 2 | 8 | 32 |

составить уравнение в натуральном масштабе и найти остаточную дисперсию.

А также типовые расчёты:

Парная регрессия

Задания

Выписать данные своего варианта. Составить уравнение линейной регрессии. Проверить равенство сумм. Вычислить значение критерияПо нелинейной регрессии:

Задания

Методом наименьших квадратов выбрать зависимость одного из следующих типов ![]() , которая лучше всего описывает зависимость между

, которая лучше всего описывает зависимость между ![]() и

и ![]() , заданных табличным способом. То есть ту, которая имеет наименьшую остаточную дисперсию. Для выбранной зависимости определить индекс корреляции и среднюю ошибку аппроксимации. Выяснить вопрос о возможности замены выбранной зависимости, линейной при уровне значимости

, заданных табличным способом. То есть ту, которая имеет наименьшую остаточную дисперсию. Для выбранной зависимости определить индекс корреляции и среднюю ошибку аппроксимации. Выяснить вопрос о возможности замены выбранной зависимости, линейной при уровне значимости ![]() Выбранную зависимость и эмпирические данные изобразить на чертеже.

Выбранную зависимость и эмпирические данные изобразить на чертеже.

По множественной регрессии:

Задания

Из заданного набора факторов удалить фактор ответственный за мультиколинеарность. Для оставшихся факторов составить уравнение множественной регрессии в стандартизованном и в натуральном масштабе переменных. Найдите индекс множественной корреляции тремя способами и сравните полученные значения. Оценить значимость уравнения регрессии по критериюПо временным рядам

Задания:

Построить график для каждого из временных рядов и провести визуальный анализ полученных графиков. Построить автокорреляционную функцию для каждого ряда для выявления структуры ряда. Удалить сезонные колебания из каждого ряда. Провести аналитическое выравнивание для каждого ряда. Оцените качество каждой модели с помощью средней ошибки аппроксимации и остаточной дисперсии. Используя критерий Дарбина-Уотсона сделать выводы о наличии автокорреляции в остатках для каждого из рядов. Постройте уравнение линейной регрессии, используя метод первых разностей. Охарактеризуйте тесноту связи между рядами по уровням, по первым разностям. Определите коэффициент корреляции между изучаемыми рядами по отклонениям от трендов. Сделайте выводы.7. Учебно-методическое и информационное обеспечение дисциплины

7.1. Основная литература

Эконометрика [Электронный ресурс] : учебное пособие для бакалавров, обучающихся по направлениям подготовки «Финансы и кредит», «Экономика» Москва : Дашков и К* , 2013. http://www. biblioclub. ru/index. php? page=book&id=116493. Артамонов, в эконометрику [Электронный ресурс] : учебник – М. : МЦНО, 2011. http://www. biblioclub. ru/book/63323/7.2. Дополнительная литература

Эконометрика: учеб. / под ред. . – М.: Проспект, 2009. – 288 с. Эконометрика: учеб. / под ред. д–ра экон. наук, проф. . – М.: Проспект, 2008. – 384 с. Дорохина, задач по эконометрике : учеб. пособие / , , . – М. : Экзамен, 2003. – 224 с. Кремер, : учебник для вузов / , . – М. : ЮНИТИ-ДАНА, 2002. – 311 с. Магнус, . Начальный курс : учебник. – 4-е изд. / , , . – М. : Дело, 2006. – 500 с. Новак, Э. Введение в методы эконометрики: сборник задач / Э. Новак. – М. : Финансы и статистика, 2004. – 248 с. Практикум по эконометрике : учеб. пособие / [и др.]. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2006. – 344 с. Сигел, Э. Практическая бизнес-статистика / Э. Сигел. – М. : Вильямс, 2002. – 1056 с. Тихомиров, : учебник / , . – М. : Экзамен, 2003. – 512 с.7.3. Методическая литература

Грибанов, [Электронный ресурс]: методические указания к практическим занятиям. Кемерово, 2013. http://library. kuzstu. ru/meto. php? n=6172 Грибанов, [Электронный ресурс] : методические указания к контрольной работе. Кемерово, 2013. http://library. kuzstu. ru/meto. php? n=6447

8. Методические указания для студентов

Основной учебной работой студента является самостоятельная работа в течение всего срока обучения. Начинать изучение дисциплины необходимо с ознакомления с целями и задачами дисциплины и знаниями и умениями, приобретаемыми в процессе изучения. Далее следует проработать конспекты лекций, рассмотрев отдельные вопросы по предложенным источникам литературы. Все неясные вопросы по дисциплине студент может разрешить на консультациях, проводимых по расписанию.

При подготовке к лабораторным (практическим) занятиям студент в обязательном порядке изучает теоретический материал в соответствии с методическими указаниями к лабораторным (практическим) занятиям.