Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- Операции с корпоративными клиентами: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление финансирования, выдача гарантий, обслуживание экспортно-импортных операций, инкассация, конверсионные услуги, денежные переводы в пользу юридических лиц и др. Операции с розничными клиентами: принятие средств во вклады и ценные бумаги Банка, кредитование, обслуживание банковских карт, операции с драгоценными металлами, купля-продажа иностранной валюты, платежи, денежные переводы, хранение ценностей и др. Операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и др.

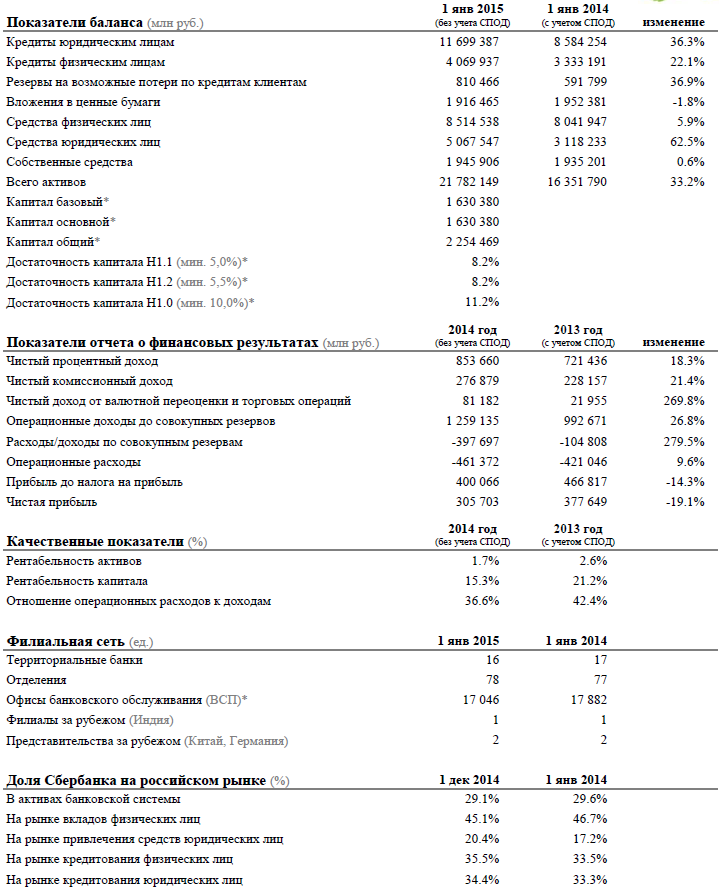

За 9 месяцев 2014 года доходы Банка от основной деятельности выросли по сравнению с аналогичным периодом предыдущего года на 283,0 млрд. рублей, или на 25,3%, и составили 1 403,6 млрд. рублей.

Основой этого роста стал объем процентных доходов от операций кредитования клиентов. По сравнению с 9 месяцами 2013 года данный вид дохода увеличился на 209,6 млрд. рублей, или на 24,0%, и достиг 1 081,7 млрд. рублей. Это стало результатом роста портфеля кредитов юридическим и физическим лицам. Почти 60% доходов от кредитования клиентов приходится на операции с юридическими лицами.

По сравнению с 9 месяцами 2013 года комиссионный доход Банка увеличился на 33,1 млрд. рублей, или на 24,9%, составив 166,0 млрд. рублей. Основой роста доходов стали операции с банковскими картами и операции эквайринга. Все более значительным становится вклад комиссионных доходов от продажи страховых, пенсионных и инвестиционных продуктов, документарных операций и выдачи банковских гарантий.

Чистый доход по торговым операциям на финансовых рынках (операции с финансовыми активами, ценными бумагами и иностранной валютой, включая переоценку и участие в капитале других юридических лиц) составил 38,7 млрд. рублей против 18,6 млрд. рублей годом ранее. Данная динамика большей частью связана с существенным ростом доходов от операций с иностранной валютой, включая чистые доходы от переоценки иностранной валюты (62,0 млрд. рублей против 10,1 млрд. рублей).

Доля доходов от основной деятельности выросла с 98,8% во 2 квартале 2014 года до 99,1% в 3 квартале 2014 года.

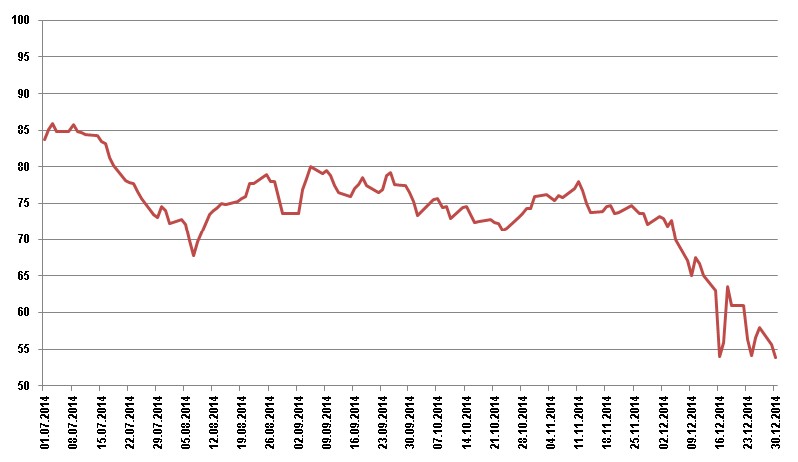

Сведения о сделках с акциями ОбществаБыл проведен мониторинг и анализ баз РТС, СКРИН, СПАРК, АК&М, журнал «Слияния и поглощения», а так же бюллетеня ФАУГИ «Государственное имущество» который показал, что акции России» котируются на российской бирже.

Согласно представленным данным, за последние 6 месяца котировки акций России» составили:

Рисунок 1.1. Рыночные признаваемые сделки с акциями России» (Средневзвешенная цена), руб./акция.

Как видно из данных ММВБ среднерыночная стоимость 1 обыкновенной акции России» за последние три месяца составила 74,09 рубля.

За последние три месяца на ММВБ было совершенно 9 706 818 сделок с акциями России» на общую сумму 1 296 528 902 104 рублей, что позволяет принять данные к расчету, так как сделки не носили единичный характер и были признаны рыночными.

Анализ финансово-экономической деятельности России»

Динамика основных статей отчета о финансовых результатах в 2014 году относительно 2013 года:

- чистый процентный доход увеличился на 18,3%; чистый комиссионный доход вырос на 21,4%; комиссионный доход, не связанный с кредитованием, увеличился на 24,0%; операционный доход до совокупных резервов вырос на 26,8%; расходы на создание совокупных резервов составили 397,7 млрд руб. против 104,8 млрд руб.; операционные расходы возросли на 9,6%; прибыль до уплаты налога на прибыль снизилась на 14,3% и составила 400,1 млрд руб.; чистая прибыль составила 305,7 млрд руб. (без учета событий после отчетной даты) против 377,7 млрд руб. в 2013 году (с учетом событий после отчетной даты). Основные факторы снижения прибыли в 2014 году – значительные расходы на резервы, исключение из финансового результата переоценки валютных вложений в дочерние компании, а также признание с мая 2014 года отложенного налогового обязательства в связи с изменениями правил бухгалтерского учета.

Чистый процентный доход составил 853,7 млрд руб., что на 18,3% больше предыдущего года:

- процентные доходы возросли на 313,4 млрд руб. за счет роста портфеля кредитов юридическим и физическим лицам; процентные расходы увеличились на 181,2 млрд руб. за счет роста объема средств клиентов (как физических, так и юридических лиц), а также за счет увеличения объема и стоимости привлечения средств в Банке России; особенно сильно возросла стоимость средств Федерального Казначейства и Банка России в декабре после поднятия ключевой ставки до 17%.

Чистый комиссионный доход составил 276,9 млрд руб., что на 21,4% выше показателя за прошлый год. Комиссионные доходы, не связанные с кредитованием, увеличились на 24,0%. Основной вклад в данный рост внесли операции с банковскими картами и операции эквайринга – их прирост за год составил 32,2% или 30,7 млрд руб., при этом в декабре заработано 14,9 млрд руб. Такой рост в декабре обусловлен значительным увеличением объема операций держателями карт. В 2014 году опережающими темпами также росли комиссионные доходы от выдачи банковских гарантий, реализации сделок торгового финансирования и документарного бизнеса, продажи страховых и инвестиционных продуктов.

Чистый доход от валютной переоценки и по торговым операциям на финансовых рынках за 2014 год составил 81,2 млрд руб., что в 3,7 раза превышает объем прошлого года. Основное влияние оказало создание резервов по валютным кредитам в связи с положительной переоценкой этих кредитов в результате девальвации рубля в конце 2014 года без ухудшения качества самих кредитов (только за 4 квартал 2014 года – около 48 млрд руб.). При этом по правилам регулирования открытой валютной позиции банков резервы под обесценение валютных кредитов включались в валютные требования и обязательства для управления валютной позицией. Переоценка данных требований и обязательств, как и всех валютных активов и обязательств, номинированных в валюте, отражалась в статье доходов по торговым операциям. Таким образом, создание резервов по валютным кредитам технически сказалось на росте доходов по торговым операциям.

В целом операционный доход до совокупных резервов увеличился на 26,8% и превысил 1,25 трлн руб.

Операционные расходы увеличились на 9,6%. Отношение расходов к доходам снизилось на 5,8 п. п. до 36,6% за счет проводимой в Сбербанке программы по оптимизации расходов. Темп роста операционных доходов до совокупных резервов (26,8%) существенно превышает рост операционных расходов (9,6%).

Расходы на совокупные резервы за 2014 год составили 397,7 млрд руб. против 104,8 млрд руб. годом ранее. Более 45% прироста резервов пришлось на 4 квартал. На протяжении этого квартала на объем резервов влияло резкое ослабление курса рубля по отношению к основным валютам, которое технически влекло досоздание резервов по валютным кредитам без ухудшения качества по ним. Кроме того, был досоздан резерв по ряду крупных украинских заемщиков в связи с ухудшением ситуации на Украине.

В целом банк продолжает формировать резервы на возможные потери в соответствии с требованиями Банка России, придерживаясь консервативного подхода к покрытию существующих кредитных рисков. Созданные на балансе резервы превышают просроченную задолженность в 2,6 раза (на 1 января 2014 года 2,2 раза).

Прибыль до уплаты налога на прибыль снизилась на 14,3% относительно 2013 года и составила 400,1 млрд руб. Чистая прибыль составила 305,7 млрд руб. против 377,7 млрд руб. в 2013 году.

Активы за год выросли на 33,2% и составили 21,8 трлн руб. Почти треть прироста сложилась за счет положительной переоценки валютной составляющей активов в результате ослабления рубля. Более всего в балансе банка возросли остатки кредитов юридическим и физическим лицам.

В декабре банк предоставил корпоративным клиентам кредиты на сумму 1,4 трлн руб. Всего за год выдано порядка 8 трлн руб. – на 8,8% больше, чем годом ранее. Кредитный портфель корпоративных клиентов увеличился за декабрь на 893 млрд руб. В целом за год портфель вырос на 3,1 трлн руб. или на 36,3% и составил 11,7 трлн руб. Рост обусловлен как новыми выдачами кредитов, так и положительной переоценкой ранее выданных валютных кредитов, возникшей из-за изменения курсов валют.

Частным клиентам в декабре выдано более 200 млрд руб., с начала года – 2 трлн руб. кредитов, что на 10% превышает объем выдачи за прошлый год без учета оборотов по кредитным картам. Кредитный портфель частных клиентов увеличился за декабрь на 55 млрд руб. За год портфель вырос на 737 млрд руб. или на 22,1% и составил почти 4,1 трлн руб. Около половины розничного портфеля банка составляют жилищные кредиты.

Доля просроченной задолженности в кредитном портфеле на 1 января 2015 года составила 2,0%, снизившись за год на 0,2 п. п.

Объем вложений в ценные бумаги за год снизился на 35,9 млрд руб. или на 1,8%. Их остаток на 1 января 2015 года составил 1,9 трлн руб.

Средства юридических лиц в декабре увеличились на 966 млрд руб. за счет сезонного роста срочных депозитов и переоценки ранее привлеченных валютных средств. Прирост в целом за год составил 1 949 млрд руб. или 62,5%. Остаток средств юридических лиц на 1 января 2015 года составил 5,1 трлн руб.

Средства физических лиц за декабрь выросли на 192 млрд руб. как за счет притока средств, так и за счет переоценки валютных депозитов. За год средства физических лиц увеличились на 473 млрд руб. или на 5,9% и на 1 января 2015 года составили 8,5 трлн руб.

Величины базового и основного капиталов Сбербанка совпадают в силу отсутствия источников добавочного капитала и по оперативным данным на 1 января 2015 года составляют 1 630 млрд руб. Величина общего капитала на эту же дату составляет 2 254 млрд руб.

Значения нормативов на 1 января 2015 года составляют:

- базовый капитал – 1 630 375,0 млн. руб; основной капитал – 1 630 375,0 млн. руб; собственные средства (капитал) – 2 277 942,4 млн. руб.; норматив достаточности базового капитала - Н1.1 (min 5%) – 8,28%; норматив достаточности основного капитала - Н1.2 (min 5,5%) – 8,28%; норматив достаточности собственных средств (капитала) банка - Н1.0 (min 10%) – 11,50%; норматив мгновенной ликвидности банка - Н2 (min 15%) – 74,46%; норматив текущей ликвидности банка - Н3 (min 50%) – 66,52%; норматив долгосрочной ликвидности банка - Н4 (max 120%) – 111,56%; максимальный размер риска на одного заемщика или группу связанных заемщиков - Н6 (max 25%) – 19,51%; максимальный размер крупных кредитных рисков - Н7 (max 800%) – 210,55%; максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) - Н9.1 (max 50%) – 0,00%; совокупная величина риска по инсайдерам банка - Н10.1 (max 3%) – 1,02%; норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц - Н12 (max 25%) – 9,60%.

Рисунок 1.2. Основные показатели России» по РПБУ

1 Источник информации: Устав Общества в действующей редакции

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |