Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Управление финансовыми потоками В ЦЕПЯХ ПОСТАВОК: ПРОБЛЕМЫ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ

, д.э. н., проф.(РАНХиГС при Президенте РФ)

, д. э.н.

(Северо-Кавказский федеральный университет)

Рассмотрены особенности логистического управления финансовыми потоками в цепях поставок. Предложена модель оценки рисков в процессе управления финансовыми и материальными потоками.

Ключевые слова: финансовые потоки, финансовый менеджмент, финансовая логистика, управление цепями поставок, финансовые риски.

MANAGEMENT OF FINANCIAL FLOWS IN THE SUPPLY CHAIN: PROBLEMS AND DIRECTIONS OF IMPROVEMENT

Protsenko Inga Olegovna,

KulagovskayaTatiana Anatolievna

(North-Caucasian Federal University)

Considered are the peculiarities of logistic management of financial flows in the supply chain. The model of evaluation of risks in the management of financial and material flows.

Keywords: financial flows, financial management, financial, logistics, supply chain management, financial risks.

Происходящие изменения в экономике, изменение масштабов хозяйственной деятельности, необходимость учета всех видов взаимосвязей в процессах управления финансовыми потоками, порожденных формированием и движением материальных потоков, обусловили требования к новым формам и методам повышения эффективности управления деятельностью предприятий и организаций, а также улучшения их финансовой устойчивости. Решение этих задач во многом, на наш взгляд, связано с таким направлением как финансовая логистика. Как показывает практика, формирование финансовых потоков на предприятиях, использование логистических принципов и методов в их управлении, позволяет рассмотреть альтернативные подходы к решению традиционных задач управления и выбрать оптимальные варианты.

В последние годы наука логистика стала объектом пристального внимания и изучения в качестве механизма, обеспечивающего внедрение новых принципов менеджмента в практическую деятельность организаций различных сфер деятельности. Во многих сферах экономики и функциональных областях концепция логистики и ее базовые положения нашли широкое применение. К ним относятся снабжение, производство, складирование, распределение, управление запасами, транспортировка, сервисные предприятия и организации, рекреационный сектор, гостиничное хозяйство и др. Финансовая логистика является одним из новых направлений современной логистики и сравнительно недавно выделилась в самостоятельную научную и практическую область.

По мнению большинства ученых, занимающихся проблемами финансового менеджмента, финансовая логистика тесно связана с финансовым менеджментом, имеет сходные с ним методы, принципы и цели. Многие авторы, полагая, что финансовый менеджмент - это искусство управления финансами предприятия, считают финансовую логистику более узким понятием, представляющим собой комплекс методов, средств, инструментов, направленных на повышение эффективности финансовых потоков.

В результате изучения литературных источников путем сравнения основных категорий финансовой логистики и финансового менеджмента с целью определения их сходств и отличий, нами были сделаны выводы, представленные в таблице 1.

Таблица 1 - Анализ основных составляющих финансовой логистики и финансового менеджмента

Составляющие | Результаты анализа |

1 | 2 |

Определение объекта исследования | В обеих науках объектом исследования выступает финансовый поток. С позиций финансового менеджмента финансовый (денежный) поток – это поступление и расходование денег в различные моменты времени. Включает в себя поступление (расход) средств с расчетного счета, инвестирование средств, поступление кредитов и др. [5,7] С позиций финансовой логистики финансовый поток – вид логистического потока, в котором в качестве объектов выступают финансовые средства в наличной и безналичной формах, обеспечивающие эффективное функционирование логистической системы и ее звеньев в условиях товарно-денежных отношений. [1,8-9]. |

Задачи | Финансовая логистика включает как задачи финансового менеджмента, так и специфические задачи, присущие только логистике, т. е. финансовая логистика представляется как самостоятельная дисциплина в рамках логистики, а не финансового менеджмента [1-3]. |

Принципы | Финансовая логистика представляется как отдельная дисциплина, ориентированная не на саму конечную цель, как финансовый менеджмент, а на оптимальное управление процессом при ее достижении (оптимизацию данного процесса в различных направлениях – ресурсы, время, качество и др.) [4, 6, 9] |

Функциональные области (направления) | Финансовая логистика является областью логистики, которая специализируется на управлении в обладающих специфическими характеристиками системах, осуществляющих управление финансовыми ресурсами в конкретных видах финансовой деятельности, а не на отдельных аспектах управления, как финансовый менеджмент [2, 3]. |

Функции | Функции финансовой логистики во многом сходны с функциями общей теории логистики. Однако реализуется и часть функций финансового менеджмента с учетом взаимосвязи финансовых, информационных и материальных потоков в цепях поставок [1, 7, 9]. |

Инструменты | Инструментарий финансовой логистики гораздо шире, поскольку она использует как инструментарий финансового менеджмента, так и логистики [8, 9]. |

Таким образом, обе дисциплины рассматривают один и тот же объект

– финансовый поток, но по-разному понимают его сущность. Логистика изучает поток как процесс изменения запасов денежных средств, а финансовый менеджмент – как результат такого изменения.

На основании данных таблицы 1 можно говорить о существенных отличиях между финансовой логистикой и финансовым менеджментом.

Мы солидарны с мнением некоторых логистов о том, что финансовая логистика должна быть представлена как самостоятельная дисциплина, отрасль научного знания и практической деятельности в рамках логистики как научного направления. В этой связи видится актуальным систематизация целей и задач финансовой логистики как основ организации управления финансовыми потоками предприятия.

Как известно, финансовая логистика представляет собой систему организации, планирования и контроля над финансовыми потоками на основе информации, постановки и принятия решений по организации материальных потоков. Такая взаимосвязь и взаимозависимость материальных, информационных и финансовых потоков является особенно важной. На наш взгляд, это и есть главная конструктивная особенность, отличающая финансовую логистику от финансового менеджмента.

На сегодняшний день движение финансовых потоков многими рассматривается только как сопутствующее материальному потоку. Хотя, совершенно очевидно, что движение финансов является как серьезным ограничителем выгод и преимуществ предприятия, так и активным «рычагом» управления материальными потоками.

Рассмотрим основные элементы логистического подхода к оптимизации финансовых потоков в их взаимосвязи и взаимозависимости с материальными потоками.

Синхронизация денежных потоков во времени. Это направление оптимизации финансовых потоков в цепях поставок призвано обеспечить необходимый уровень платежеспособности в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов.

В процессе синхронизации денежных потоков во времени используются два основных механизма – выравнивание и повышение тесноты корреляционной связи между отдельными видами потоков.

Выравнивание финансовых потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода. Этот метод оптимизации позволяет устранить в определенной степени сезонные и циклические различия в формировании финансовых потоков (как положительных, так и отрицательных), оптимизируя одновременно остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации финансовых потоков оцениваются с помощью среднеквадратического отклонения и коэффициента вариации, которые в процессе оптимизации должны снижаться.

Повышение тесноты корреляционной связи между потоками достигается путем использования «Системы ускорения – замедления оборота». Суть этой системы заключается в разработке на предприятии организационных мероприятий, способствующих ускорению привлечения денежных средств и замедлению их выплат в отдельные интервалы времени для повышения синхронизации положительного и отрицательного финансовых потоков.

Рассмотрим некоторые практические аспекты синхронизации потоков.

Вопросы оптимизации и синхронизации финансовых потоков имеют огромное значение. Во многом это обусловлено тем, что именно несбалансированность входящих и выходящих финансовых потоков, связанных с закупкой, хранением и реализацией запасов организаций может привести к отрицательным результатам в их деятельности.

К входящим финансовым потокам, образующимся в результате реализации материальных ресурсов, будем относить:

1. Возврат стоимости ранее приобретенных материальных ресурсов;

2. Получение прибыли в результате продажи материальных запасов.

К выходящим финансовым потокам будем относить затраты, связанные с:

1. Закупкой партии материальных ресурсов;

2. Транспортными расходами;

3. Расходами на хранение материальных ресурсов;

4. Потерями из-за замороженных в запасах денежных средств.

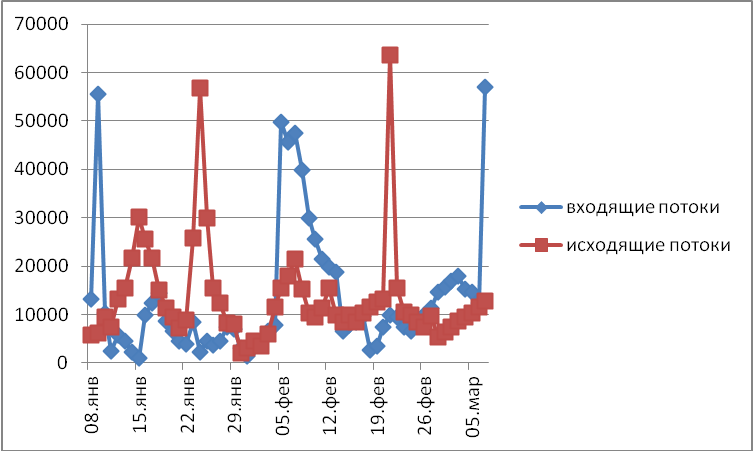

Рассмотрим финансовые потоки компания «ДримКар»», возникшие в процессе поступления и расходования запасов (за два месяца 2013 года).

Проиллюстрируем данные финансовые потоки графически (рис. 2).

Рисунок 2 – Синхронность формирования входящих и выходящих финансовых потоков компания «ДримКар»»

Из таблицы приложения и рисунка видно, что положительные и отрицательные финансовые потоки отличаются несинхронностью, что является негативным моментом. Во многом это связано с тем, что получение прибыли от движения запасов и возврат суммы стоимости запасов соотносятся в среднем с серединами периодов поставки, в то время как затраты на закупку и доставку товаров, а также затраты на хранение товаров и потери из-за величины замороженных в запасах денежных средств соотносятся соответственно с начальными и конечными моментами периода поставки.

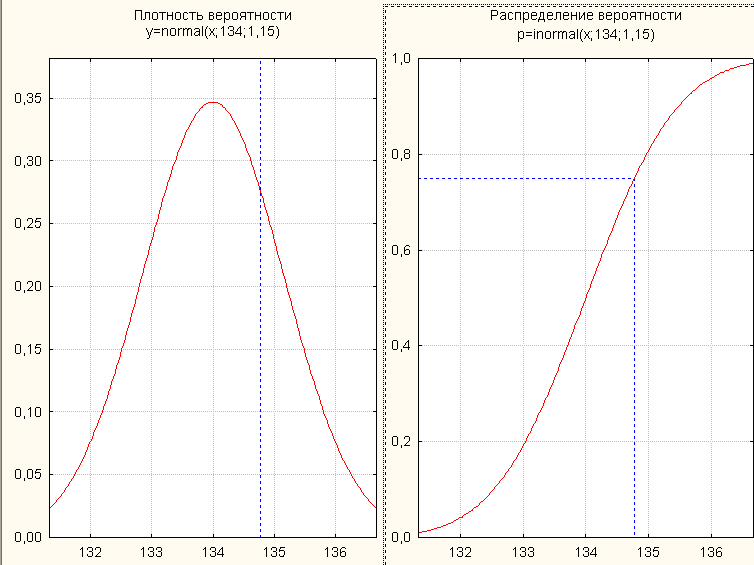

Оценим синхронность формирования финансовых потоков. Синхронность формирования отрицательного и положительного финансового потока в разрезе отдельных интервалов рассматриваемого периода времени представляется возможным оценить с использованием коэффициента корреляции этих двух видов денежного потока с использованием следующей формулы:

, (1)

, (1)

ПДП – сумма положительных финансовых потоков в одном интервале рассматриваемого периода;

![]() – средняя сумма положительного финансового потока в одном интервале рассматриваемого периода времени;

– средняя сумма положительного финансового потока в одном интервале рассматриваемого периода времени;

ОДП – сумма отрицательных финансовых потоков в интервале рассматриваемого периода;

![]() – средняя сумма отрицательного финансового потока в одном интервале рассматриваемого периода времени

– средняя сумма отрицательного финансового потока в одном интервале рассматриваемого периода времени

Рассчитаем коэффициенты корреляции положительного и отрицательного денежного потока.

-0,03

-0,03

Полученный коэффициент корреляции свидетельствует о наличии обратной и очень слабой связи между положительным и отрицательным финансовым потоком. Это говорит об отсутствии синхронности между ними, что может иметь негативные последствия как для системы управления запасами, так и для логистической системы в целом.

Для того чтобы графически отобразить тесноту связи построим поле корреляции отрицательного и положительного финансовых потоков (рис. 3).

Рисунок 3 – Поле корреляции положительных и отрицательных финансовых потоков

Рисунок также свидетельствует о том, что связь между положительным и отрицательным финансовыми потоками практически отсутствует.

Несбалансированность положительного и отрицательного финансового потока свидетельствует о наличии высоких рисков в процессе управления запасами. Оценить степень риска представляется возможным с использованием имитационного моделирования. Рассмотрим его применение в EXCEL.

Проведение имитационных экспериментов в среде EXCEL можно осуществить двумя способами – с помощью встроенных функций и путем использования инструмента «Генератор случайных чисел» дополнения «Анализ данных».

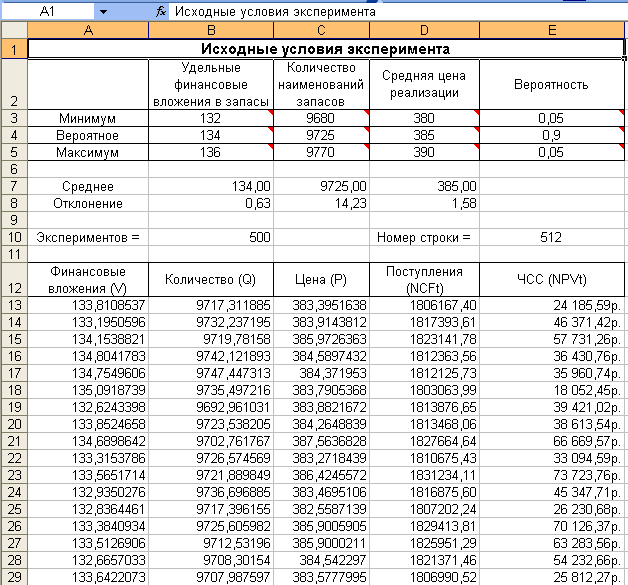

Оценим риск инвестирования оборотного капитала -Лада» в запасы материальных ресурсов на предстоящий год.

Имеются следующие исходные данные (таблица 1).

Таблица 1 – Исходные данные для проведения имитационного моделирования и оценки рисков

Изменяемые переменные | Наиболее вероятное значение |

1. Удельные финансовые вложения в запасы (на единицу), руб. | 134 |

в т. ч. 1.1. Стоимость страхового запаса | 74,1 |

1.2. Стоимость транспортировки | 0,27 |

1.3. Затраты на прогнозирование | 0,07 |

1.4. Потери, связанные с дефицитом (отсутствием) запасов | 37,2 |

1.5. Прочие затраты (потери от порчи, краж, стоимость обслуживания и т. д.) | 22,3 |

2. Количество наименований запасов, шт | 9561 |

3. Средняя цена реализации единицы запасов, руб. | 385 |

Постоянные переменные | |

1. Постоянные затраты, руб. | 104730 |

в т. ч. 1.1. Стоимость хранения и размещения на складе | 74450 |

1.2. Арендная плата | 30280 |

2. Начальные инвестиции в запасы, руб. | 3545259 |

3. Амортизационные отчисления, руб. | 177262 |

4. Ставка налога на прибыль, % | 24 |

5. Норма дисконта за период поставки, % | 0,008 |

6. Средний срок расходования запаса, нед. | 2 |

Для проведения имитационного эксперимента необходимо определить возможные границы изменений ключевых параметров. Сделать это представляется возможным с помощью системы STATISTICA. Для этого в меню системы существует панель Prоbаbility Distribution Cаlculаtor (рисунок 4)

Рисунок 4 – Заполнение окна Вероятностный калькулятор

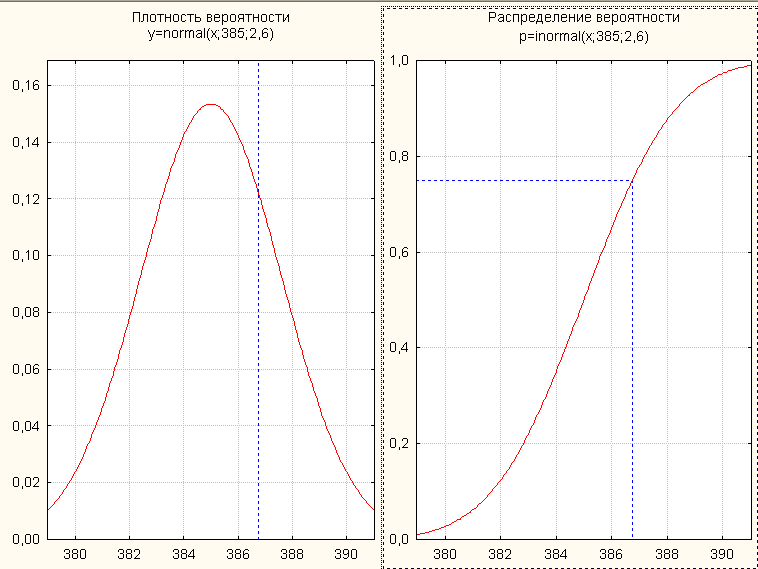

Далее выбираем нормальный закон распределения, в результате чего получаем по два графика: плотности вероятности и распределения вероятности для каждой из ключевых переменных (рисунок 5, 6, 7)

Рисунок 5– График плотности вероятности и распределения плотности вероятности для показателя «Удельные переменные расходы»

Рисунок 6– График плотности вероятности и распределения плотности вероятности для показателя «Количество наименований запасов»

Рисунок 7– График плотности вероятности и распределения плотности вероятности для показателя «Средняя стоимость реализации запасов»

На основании графиков плотности вероятности и распределения вероятности для каждой ключевой переменной определяются минимальное и максимальное значение (таблица 2).

Таблица 2– Диапазоны изменений ключевых переменных

Ключевые переменные | Минимальное значение | Наиболее вероятное значение | Максимальное значение |

Удельные финансовые вложения, руб. | 132 | 134 | 136 |

Средняя стоимость реализации запасов, руб. | 380 | 385 | 390 |

Количество наименований запасов, шт | 9680 | 9725 | 9770 |

Оценим риски управления запасами с помощью инструмента «Генерация случайных чисел».

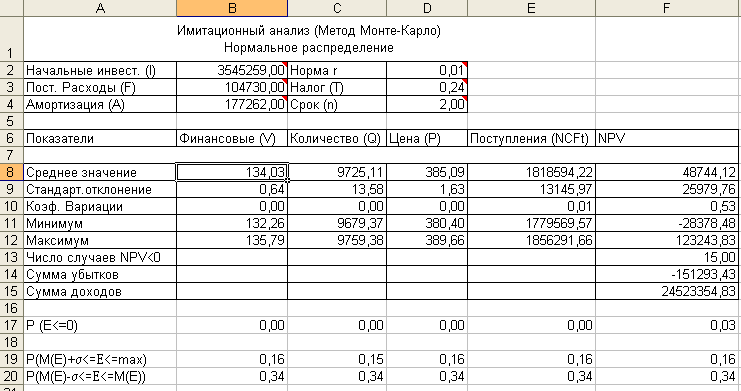

Полученные результаты решения приведены на рисунках 8, 9.

Рисунок 8 – Результаты имитационного эксперимента

Величина ожидаемого NPV (дохода от вложения средств в запасы) равна 48744 руб. при стандартном отклонении 25979 руб. Коэффициент вариации (0,53) меньше 1. Результаты вероятностного анализа показывают, что шанс получить отрицательную величину NPV существует. Общее число отрицательных значений NPV в выборке составляет 15 из 500. Таким образом, вероятнее всего чистая современная стоимость проекта будет положительной, однако риск значителен. При этом вероятность того, что величина NPV окажется больше чем М(NPV) + у, равна 16% (ячейка F19). Вероятность попадания значения NPV в интервал [М(NPV) - у ; М(NPV)] равна 34%.

Рисунок 9 – Результаты анализа

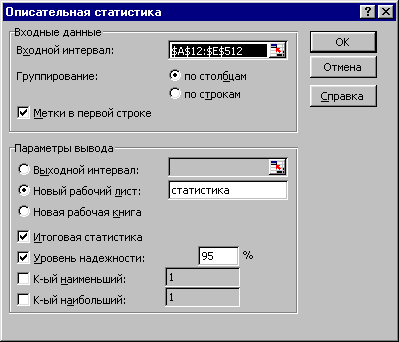

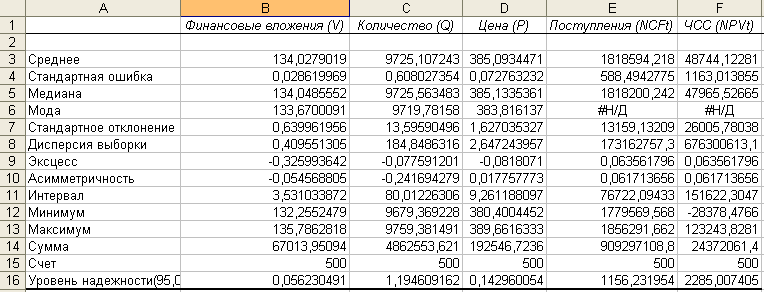

Чем больше характеристик распределения случайной величины известно, тем точнее можно судить об описываемых ею процессах. Инструмент «Описательная статистика» автоматически вычисляет наиболее широко используемые в практическом анализе характеристики распределений. При этом значения могут быть определены сразу для нескольких исследуемых переменных. После заполнения полей диалогового окна результатом будет формирование отдельного листа, содержащего вычисленные характеристики описательной статистики для исследуемых переменных (рисунок 10).

Рисунок 10 – Заполнение полей диалогового окна

«Описательная статистика»

Рисунок 11 – Описательная статистика для исследуемых переменных

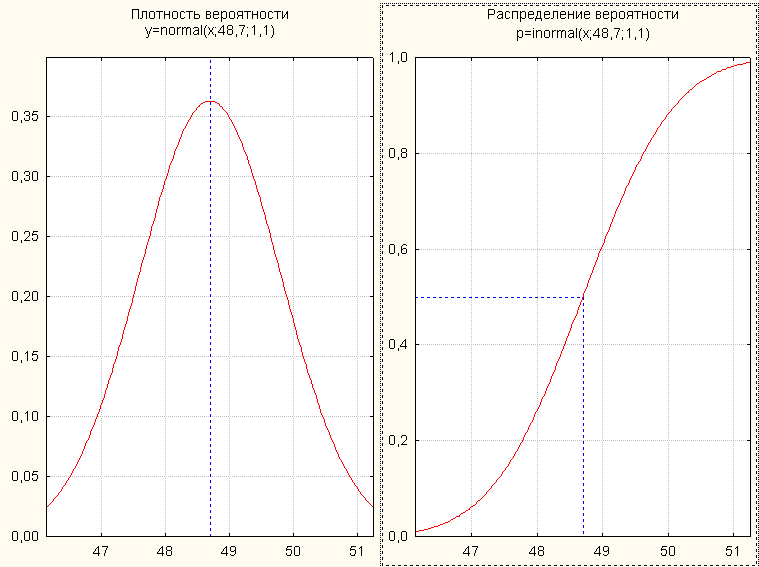

С помощью инструмента Вероятностный Калькулятор системы STATISTICA построим график распределения вероятности NPV (рисунок 12).

Рисунок 12 – График распределения вероятности для показателя «Чистая современная стоимость»

На основании графика (рисунок 12) можно сделать следующие выводы: доход на капитал, вложенный в запасы, может принять значение до 47 тыс. руб. с вероятностью 0,1; вероятность того, что доход достигнет величины 48,7 тыс. руб., примерно составит 0,35; диапазон изменения показателя от 46 тыс. руб. до 51 тыс. руб.; вероятность того, что ожидаемое значение дохода на вложенный капитал достигнет минимума или максимума стремится к нулю.

Цену риска определим через показатель «коэффициент вариации». В данном случае коэффициент вариации равен 0,53. Это значит, что на рубль среднего дохода (NPV) приходится 53 копейки возможных потерь.

По результатам проведенных расчетов можно сделать вывод о том, что риски, связанные с управлением запасами очень высоки. Затраты на хранение материальных запасов значительны, поэтому прибыль на капитал, вложенный в материальные запасы, должна быть также высока и не меньше, чем от иного использования такой же суммы финансовых средств с аналогичным риском.

Предложенный нами методический инструментарий синхронизации потоков подтверждает широкие возможности логистики с целью нахождения оптимального решения и свидетельствует о востребованности логистического подхода к управлению финансовыми и материальными потоками в цепях поставок.

Библиографический список

Практикум по логистике. - М: ИНФРА-М, 2006. — 320 с. Бланк менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2005. – 656 с. (оглавление учебника) Гаврилова менеджмент: учебное пособие / , , . – 5-е изд., стер. – М.: КНОРУС, 2009. – 432 с. Гаджинский : Учебник для студентов высших учебных заведений. — 12-е изд., перераб. и доп. — М: Издательско-торговая корпорация «Дашков и Ко», 2006. — 432 с. Голиков и логистика: Уч. Пособие – М.: ИД «Дашков и К», 2000 – 410 с. Анализ состояния и перспективы управления запасами в цепях поставок // Интегрированная логистика. Москва, 2011. № 5. С. 6-7. Логистика для финансового директора: учебное пособие / Под ред. . – Челябинск, 2009. – 180 с. Логистика: Учебник / Под ред. : 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. - 368 с. — (Высшее образование). Логистика : Учебник / Под ред. : 4-е изд., перераб. и доп. - М.: 2006. — 520 с.Сведения об авторе.

ФИО | |

Ученая степень | д. э.н. |

Ученое звание | доцент |

место работы и должность | Профессор, Северо-Кавказский федеральный университет, г. Ставрополь |

Стаж работы | 12 лет |

Сфера научных интересов | Управление материальными, финансовыми, информационными потоками в цепях поставок |

*****@***ru | |

Телефоны | 89197320849 |

Адрес | 355003, г. Ставрополь, ул. Ленина, |