Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Общественное объединение «Белорусский союз предпринимателей»

Исх. 25 от 01.01.2001 | Заместителю Министра экономики Республики Беларусь Руководителю рабочей группы |

Обоснование необходимости упрощенного

документооборота для ввоза микро партий

товаров в рамках Указа Президента Республики Беларусь от 01.01.2001 N 222 "О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами"

Одним из основных стратегических факторов устойчивого социально-экономического развития республики согласно целям Директивы Президента Республики Беларусь N 4 "О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь" (далее - Директива N 4) является создание благоприятных условий для предпринимательской деятельности.

В соответствии с "Договором о Евразийском экономическом союзе" для Республики Беларусь, Республики Казахстан, Российской Федерации, Республики Армения, Республики Кыргызстан одним из важнейших принципов функционирования единого экономического пространства является обеспечение свободного перемещения товаров, услуг и капитала, свободы экономической деятельности и эффективного функционирования товарных рынков.

Между государствами ЕАЭС осуществляется движение различных по размеру и стоимости партий товаров юридическими лицами, индивидуальными предпринимателями, физическими лицами.

Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе от 01.01.01 г.) определяется порядок движения товаров между субъектами хозяйствования стран ЕАЭС, которые являются плательщиками косвенных налогов, к которым относятся налог на добавленную стоимость (далее НДС) и акцизы (акцизный налог или акцизный сбор).

Текст данного протокола говорит о ввозе и вывозе товара с использованием транспортных средств, которые перечислены в п. 2 Протокола:

«"транспортные средства" - морские и воздушные суда, суда внутреннего плавания, суда смешанного (река - море) плавания; единицы железнодорожного или трамвайного подвижного состава; автобусы; автомобили, включая прицепы и полуприцепы; грузовые контейнеры; карьерные самосвалы».

Пункт 4 Протокола разрешает расчет наличными денежными средствами между субъектами хозяйствования ЕАЭС.

Подпункт 4 пункта 4 Протокола прямо указывает на возможность не предоставлять транспортные (товаросопроводительные) документы, если для отдельных видов перемещения товаров, в том числе перемещения товаров без использования транспортных средств, оформление этих документов не предусмотрено законодательством государства-члена ЕАЭС. Протокол вообще не регулирует движение товаров в случае, когда субъект хозяйствования применяет налоговые режимы без уплаты НДС.

Особенностью торговой деятельностью индивидуальных предпринимателей в Республике Беларусь является закупка товара микро партиями или даже единичными экземплярами для обеспечения запросов потребителей продукции. При этом, покупая за наличный расчет несколько или одно изделие, они имеют возможность получить в подтверждение совершения сделки только товарный чек или кассовый чек с приложение товарного чека.

Наличие одного документа является достаточным для подтверждения стоимости декларируемых товаров при совершении физическим лицом таможенных операций в отношении товаров для личного пользования. Так согласно пункта 2 Перечня документов, подлежащих представлению физическим лицом при совершении таможенных операций в отношении товаров для личного пользования Приложения к Указу Президента Республики Беларусь 21.07.2014 N 360 "О перемещении через таможенную границу Таможенного союза в Республике Беларусь товаров для личного пользования", -

«2. Документы, подтверждающие стоимость декларируемых товаров для личного пользования, - договор, спецификация, счет-фактура, счет-проформа, товарный чек, квитанция об оплате, опись имущества и другие».

Приложение 5 к «Соглашению о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза и совершения таможенных операций, связанных с их выпуском» (Заключено в г. Санкт-Петербурге 18.06.2010 в ред. от 01.01.2001) определяет критерии партии товара, перемещаемые через таможенную границу без уплаты таможенных пошлин, налогов (т. е. бесплатно):

Таможенная стоимость которых не превышает сумму, эквивалентную 1500 евро, и (или) общий вес которых не свыше 50 килограммов.

Для уплаты таможенных пошлин и налогов сверх необлагаемой нормы ввоза таможенному органу достаточно одного из вышеперечисленных документов.

Правила перевозки (транспортировки) товаров индивидуальными предпринимателями, уплачивающими единый налог отражены в Указе Президента Республики Беларусь от 01.01.2001 N 222 "О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами" (далее Указ № 000).

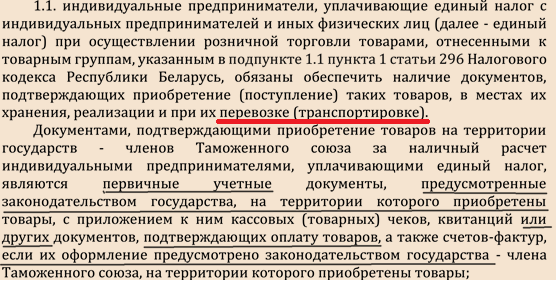

Пункт 1.1. Указа № 000 изложен следующим образом, -

Пункт 1.1. Указа имеет ясное и недвусмысленное содержание, адресованное определенному кругу.

С 1 июля 2014 года индивидуальные предприниматели - плательщики единого налога и иные физические лица обязаны документально подтверждать приобретение (поступление) реализуемых товаров. Наличие таких документов должно быть обеспечено в местах хранения, реализации товаров, а также при их перевозке (транспортировке) (ч. 1 подп. 1.1 п. 1 Указа N 222).

Перевозка (транспортировка) — процесс перемещения груза/объекта в место назначения, посредством тех или иных транспортных средств.

Существуют два основных вида транспортировки:

• грузовые перевозки

• пассажирские перевозки

Не является «перевозкой (транспортировкой)» перемещение товара в руках (ручной клади) согласно буквального толкования ч. 1 подп. 1.1 п. 1 Указа N 222 и соответственно не требует оформления данного перемещения товарной накладной в Республике Беларусь для микро партий товара.

Оформление ТН-2 при перемещении товара в руках при наличии документов об оплате товара является не логичным.

Отказ от оформления накладными перемещения микро партий товаров соответствует требованиям подпункта 4.6 пункта 4 Директивы Президента Республики Беларусь от 01.01.01 г. N 4 "О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь» где предписывается:

«4.6. обеспечить существенное сокращение перечня обязательных для применения первичных учетных документов…».

Исходя из системного толкования части первой и второй пункта 1.1. Указа № 000 индивидуальные предприниматели уплачивающие единый налог:

1) должны иметь документы, подтверждающие приобретение (поступление) товара;

2) такими документами являются ВСЕ документы, признаваемые первичными согласно законодательства государства, на территории которого приобретены эти товары.

3) к документам должны прилагаться: «с приложением к ним кассовых (товарных) чеков, квитанций или других документов, подтверждающих оплату товаров, а также счетов-фактур, если их оформление предусмотрено законодательством государства - члена Таможенного союза, на территории которого приобретены товары»;

Из приведенной цитаты текста можно сделать вывод о том, что документы могут быть любыми, если их «оформление предусмотрено законодательством государства члена Таможенного союза».

Определение «первичного документа» в законодательстве государств - членов Таможенного союза1 (Российской Федерации, Киргизии, Республики Беларусь, Казахстане и Армении) примерно совпадают и под ним понимается – документ, на основании которого оформляется факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Давая разъяснение порядку применения п. 1.1., нельзя привязываться к какому-то конкретному виду первичных учетных документов, например, к накладной ТОРГ-12 применяемой в некоторых случаях в Российской Федерации.

Определяющим фактором при решении вопроса об отнесении того или иного документа к первичным является наличие, либо отсутствие в нем фиксации (подтверждения осуществления) хозяйственной операции.

Согласно белорусскому законодательству первичный документ должен содержать оценку хозяйственной операции в стоимостных показателях (абз. 13 ст. 1, абз. 4 ч. 1 п. 2 ст. 10 Закона Республики Беларусь от 01.01.2001 N 57-З "О бухгалтерском учете и отчетности".

Некоторые формы первичных учетных документов обязательны для применения. Они указаны в перечне первичных учетных документов, утв. постановлением Совета Министров Республики Беларусь от 01.01.01 г. N 3602.

Другие формы первичных документов могут утверждаться республиканскими органами государственного управления по согласованию с Министерством финансов Республики Беларусь либо самостоятельно руководителем организации, это предусмотрено частью первой п. 4 ст. 10 Закона N 57-З "О бухгалтерском учете и отчетности".

В Российской Федерации с 1 января 2013 года Федеральный закон от 01.01.2001 N 402-ФЗ "О бухгалтерском учете" определил, что формы первичных учетных документов могут быть составлены в любой форме, но в них должны быть указаны сведения, которые определены вышеуказанным законом.

Минфин РФ в Информации N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" прямо указал:

"С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы)".

Перечень первичных документов, сопровождающих сделку, варьируется в зависимости от особенностей конкретной сделки. То есть законодательство государств - членов Таможенного союза не регламентирует какие конкретно первичные документы должны подтверждать приобретение товаров нерезидентами на их территории.

Подтверждающие документы всего лишь должны иметь обязательные реквизиты, установленные национальным законодательством стран-участниц Таможенного союза.

В бухгалтерском учете первичный документ составляется в момент совершения хозяйственной операции и «является первым свидетельством произошедших фактов»3. Первичный документ подтверждает юридическую силу, произведённой хозяйственной операции.

Хотелось бы отметить, что Постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 01.01.2001 N 251/6 утверждены Мероприятия по реализации положений Директивы Президента Республики Беларусь от 01.01.01 г. N 4 "О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь" (далее - Перечень N 251/6). Пунктом 81 Перечня N 251/6 предусмотрено, что Министерство финансов Республики Беларусь совместно с Министерством по налогам и сборам Республики Беларусь вносят предложение в Совет Министров Республики Беларусь о предоставлении права отражать совершение хозяйственных операций Республики Беларусь при отсутствии двустороннего первичного учетного документа на оплату как основания для отражения на счетах бухгалтерского учета и принятия к налоговому учету, а также к вычету сумм налога на добавленную стоимость без составления отдельного двустороннего первичного учетного документа.

Такие документы уже давно применяются в отечественном законодательстве, например, квитанции о приеме наличных денежных средств при продаже товаров (выполнении работ, оказании услуг) без применения кассовых суммирующих аппаратов, утв. Постановлением Министерства торговли Республики Беларусь от 01.01.2001 N 34 (в ред. от 01.01.2001) "О мерах по реализации постановления Совета Министров Республики Беларусь от 6 июля 2011 г. N 912".

Не вызывает у субъектов хозяйствования проблем и оформление односторонним первичным документом – кассовым чеком и оприходование топлива при заправках на АЗС.

Следует отметить, что пунктом 3 Указа Президента Республики Беларусь от 01.01.2001 N 222 "О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами" (далее Указ № 000) право давать разъяснения предоставлено только Совету Министров Республики Беларусь. Однако до настоящего времени документ, разъясняющий его нормы не издан. Имеются лишь письма и другие разъяснения Министерства по налогам и сборам Республики Беларусь, в которых предъявлялись различные требования к товаросопроводительным документам, которые должны иметь индивидуальные предприниматели.

Так, Письмо Министерства по налогам и сборам Республики Беларусь от 01.01.2001 "О документах, подтверждающих приобретение товаров, их качество и безопасность" дает такое разъяснение требований Указа № 000, -

«Таким образом, основываясь на законодательстве Республики Беларусь и законодательстве Российской Федерации, а также учитывая отсутствие обязательных требований по наличию информации в кассовом чеке о покупателе, наименовании и количестве приобретенных покупателем товаров, при приобретении индивидуальными предпринимателями товаров на территории Российской Федерации кассовый чек в целях налогообложения может являться документом, подтверждающим заключение договора на приобретение товаров, только при условии приложения к нему товаросопроводительных документов (накладных), выданных продавцом индивидуальному предпринимателю».

Утверждение МНС Республики Беларусь, - «только при условии приложения к нему товаросопроводительных документов (накладных), выданных продавцом индивидуальному предпринимателю» прямо противоречит формулировке, предусмотренной в Указе, - «если их оформление предусмотрено законодательством государства - члена Таможенного союза, на территории которого приобретены товары».

По нашему мнению, Министерство по налогам и сборам Республики Беларусь, давая разъяснения порядка применения Указа № 000, не только нарушает п. 3 данного Указа, где прямо указывается, что право давать разъяснения принадлежит только Совету Министров Республики Беларусь, но и расширительно толкует его нормы, ущемляя права индивидуальных предпринимателей.

Руководствуясь требованиями Указа № 000, при покупке товаров в Российской Федерации, белорусские предприниматели требуют предоставления им первичных учетных документов, подтверждающих приобретение этих товаров.

При ввозе указанных товаров на территорию Республики Беларусь, индивидуальные предприниматели уплачивают ввозной НДС и тем самым участвуют в формировании доходной части республиканского бюджета, т. е. действуют добросовестно.

Действуя с должной мерой осмотрительности и в соответствии с законодательством Республики Беларусь, индивидуальные предприниматели в настоящее время оказались под реальной угрозой быть подвергнутыми административному взысканию в виде штрафов с конфискацией товаров, так как их товаросопроводительные документы признаются МНС Республики Беларусь не соответствующими действительности.

МНС Республики Беларусь не скрывает того факта, что уже направлено более 100 запросов в налоговые органы Российской Федерации с просьбой подтвердить факт сделки.

Опрошенные российские продавцы, опасаясь применения к ним санкций своими же налоговыми органами, не подтверждают даже факта продажи товаров.

Давая ложные объяснения, российские предприниматели ничем не рискуют и упорно защищают свои интересы.

До опубликования разъяснения от 01.01.2001 №7-2-14/151 такой информации для МНС Республики Беларусь уже было достаточно для наложения ареста на товар.

Высокие риски потери товара вызвали приостановку работы в январе – феврале 2016 года более 20.000 индивидуальных предпринимателей.

В обосновании к проекту Указа, впоследствии получившему номер 222, бывшим Министром по налогам и сборам Республики Беларусь предполагалось, что после 1 июля 2014 года прекратят свою деятельность более 18.000 индивидуальных предпринимателей – плательщиков единого налога.

Фактически эта цифра значительно превышена. Кроме того, в настоящее время более 20.000 индивидуальных предпринимателей не выходят на работу, хотя имеют товаросопроводительные документы.

Они, являясь добросовестными приобретателями, боятся возможной конфискации товаров по накладным, которые могут быть признаны недействительными. Последнее разъяснение МНС Республики Беларусь от 01.01.2001 №7-2-14/151 не сняло их опасения.

Значительно более либеральный, чем у МНС Республики Беларусь подход к товаросопроводительным документам, предусмотрен в Приложении к Указу Президента Республики Беларусь 21.07.2014 N 360 "О перемещении через таможенную границу Таможенного союза в Республике Беларусь товаров для личного пользования" с действующей в настоящее время нормой беспошлинного ввоза личного имущества в Республике Беларусь, ввозимого в сопровождаемом и несопровождаемом багаже в стоимостном выражении - 1500 евро, а в весовом - до 50 кг. При этом, определение предназначения товаров (для личного потребления или в целях осуществления предпринимательской деятельности) осуществляется таможенным органом самостоятельно исходя из заявления физического лица, характера и количества товаров, а также частоты перемещения лица и (или) товаров через таможенную границу Таможенного союза.

Позиция МНС Республики Беларусь в этих условиях в отношении индивидуальных предпринимателей, которые готовы платить ввозной НДС не логична и не обеспечивает равные условия движения товаров, перемещаемых физическими лицами и индивидуальными предпринимателями.

Ввоз товаров с территории ЕАЭС физическим лицом на таможенную территорию Республики Беларусь практически бесконтролен. Частота перемещений также не фиксируется, ввиду отсутствия паспортного контроля.

При этом физические лица освобождены от выполнения фискальной функции – обеспечения бюджета необходимыми финансовыми средствами.

Объём закупок у индивидуальных предпринимателей Республики Беларусь, не занимающихся прямым импортом, а приобретающих товар у субъектов хозяйствования ЕАЭС осуществляется микро партиями. При этом ИП несет ответственность перед налоговым законодательством, уплачивая 20% «ввозного» НДС за импортированный товар. Одновременно у него не снижен риск и зависимость результатов деятельности от возможной недобросовестности и некомпетентности посредников.

В законодательстве Республики Беларусь учтён либеральный подход при проведении финансовых операций с низким ценовым фактором.

Указ президента Республики Беларусь от 01.01.01 г. № 000 (в ред. от 01.01.2001) "О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь" в п. 5 «В течение срока, установленного в п.4 настоящего Указа, могут назначаться внеплановые проверки:

- по поручению президента Республики Беларусь ,

- Комитетом государственного контроля (либо по его поручению) при наличии у него информации, свидетельствующей о лжепредпринимательстве, либо совершении сделок (операций) с лицами, в деятельности которых установлены признаки лжепредпринимательства или совершение финансовых операций с нарушением требований законодательства (незаконных финансовых операций) на сумму, превышающую 1000 базовых величин.

Следует отметить, что не подлежат статистическому декларированию согласно Указа № 000 от 01.01.01 г. «О порядке проведения и контроля внешних торговых операций» внешнеторговые операции:

– расчеты по которым осуществляются физическими лицами, являющимися ИП, наличными денежными средствами за пределами Республики Беларусь;

- по каждому факту отгрузки (поставки) товаров, осуществляемый по одной товаротранспортной накладной в рамках одного внешнеторгового договора общая стоимость которых составляет сумму эквивалентно 1000 евро и более, регистрируется должностными лицами таможенных органов и является документом валютного контроля внешнеторговых операций.

В настоящее время требование МНС Республики Беларусь при применении Указа № 000 обязательного наличия в совокупности двух документов и возложение ответственности за их достоверность на белорусского индивидуального предпринимателя привело к:

ограничению деловой активности; сокращению рабочих мест; стимулированию нелегального товарооборота; стимулированию товарных потоков через зарубежные интернет-магазины; стимулированию товарных потоков в Республику Беларусь из Российской Федерации без уплаты налогов в Республике Беларусь; сокращению поступлений в бюджет Республики Беларусь.

Применяемые МНС Республики Беларусь меры ответственности за действия иностранного контрагента фактически стимулируют индивидуальных предпринимателей на ввоз товаров из Польши, Литвы и Украины под видом «товаров для личного потребления», так как данная незаконная деятельность имеет меньшие риски, чем конфискация товара по накладной признанной МНС Республики Беларусь недействительной.

Из вышеперечисленного следует, что для государства выгодно установить стимулирующий упрощенный режим, по которому индивидуальные предприниматели будут ввозить товары на территорию Республики Беларусь с уплатой «ввозного НДС» для микро партий товара.

Термин "партия товара" – товары, которые отправляются по одному транспортному документу в адрес одного грузополучателя одним грузоотправителем, а также товары, пересылаемые по одной почтовой накладной, либо перемещаемые в качестве ручной клади одним физическим лицом, пересекающим таможенную или государственную границу.

Микро партия товара – партия товара, закупочная стоимость которой не превышает сумму, эквивалентную 1500 евро.

31 декабря 2010 в целях создания благоприятных условий для предпринимательской деятельности Президентом Республики Беларусь принята Директива № 4 "О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь".

Государством был взят курс на либерализацию условий осуществления хозяйственной деятельности, устранению излишнего вмешательства государственных органов в деятельность юридических лиц и индивидуальных предпринимателей, упразднению необоснованных административных барьеров для развития деловой инициативы.

Пункт 9 Директивы № 4 требует от всех республиканских органов государственного управления, подчиненных Правительству Республики Беларусь, обеспечить однозначное правовое регулирование нормативно правовых актов, регулирующих предпринимательскую деятельность.

Руководствуясь правом предоставленным пунктом 3 Указа Президента Республики Беларусь от 01.01.01 № 000 "О регулировании предпринимательской деятельности и реализации товаров индивидуальными предпринимателями и иными физическими лицами", с учетом вышеизложенного предлагаем:

Установить, что документом, подтверждающим приобретение товаров на территории государств-членов ЕАЭС за наличный расчет индивидуальными предпринимателями при перемещении партий товара, закупочная стоимость которой не превышает сумму эквивалентную 1500 евро, является любой из документов, подтверждающих оплату товаров, если их оформление предусмотрено законодательством государства-члена ЕАЭС, на территории которого приобретены товары. После проверки налоговой декларации, расчета суммы НДС, взимаемого налоговыми органами при ввозе товаров на территорию Республики Беларусь и уплате НДС в бюджет индивидуальный предприниматель признается добросовестным приобретателем имущества.Принятие такого решения будет справедливым и позволит снять возникшую социальную напряженность, сохранить более 20.000 рабочих мест, увеличить поступления в бюджет.

Председатель ОО «Белорусский союз предпринимателей»

Член Совета по развитию предпринимательства

в Республике Беларусь

Член Национального Совета по трудовым и социальным вопросам Республики Беларусь

Член Консультативного комитета по вопросам

Предпринимательства Евразийской

Экономической Комиссии

Исполнители:

8029 644 58 80

8029 639 33 93

Саватеева Ж. Я.

1 Утратил силу с даты вступления в силу Договора о Евразийском экономическом союзе от 01.01.2001 (согласно пункта 60 части I Приложения N 33 к Договору о Евразийском экономическом союзе). Количество членов Таможенного союза ЕАЭС увеличилось на 2 государства участника и включает Российскую Федерацию, Киргизию, Республику Беларусь, Казахстан и Армению.

2 Постановление Совета Министров Республики Беларусь от 01.01.2001 N 360 (в ред. от 01.01.2001)

"Об утверждении перечня первичных учетных документов". Данный перечень является исчерпывающим, то есть в нем указано конкретное количество документов обязательных к применению и содержит всего лишь 9 наименований.

3 Например, вопрос об отнесении счёта-фактуры к первичным документам является дискуссионным. Счёт-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счёта-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счёту-фактуре в отсутствие акта или накладной будет являться неправомерным (из этого правила имеются исключения). В Налоговом кодексе РФ понятия «первичный документ» и «счёт-фактура» приводятся через запятую, (напр.: Статья 120. Грубое нарушение правил учёта доходов и расходов и объектов налогообложения. …Под грубым нарушением правил учёта доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учёта…). Источник: https://ru. wikipedia. org/wiki/Первичный_документ .