Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В случаях, если причины возникновения отдельных элементов накладных расходов не выявлены, то оставшуюся часть накладных расходов распределяется по изделиям на основе коэффициента накладных расходов, то есть первым методом.

В нашем случае причиной возникновения статьи «затраты на содержание и эксплуатацию оборудования» является использование оборудования при производстве изделий. При использовании АВС-метода эти расходы будут распределяться пропорционально машиноемкости изделий. Оставшиеся накладные расходы (все накладные расходы за исключением расходов на содержание и эксплуатацию оборудования) распределяем на основе коэффициента накладных расходов.

5.1. Расчет полной себестоимости при производстве двух изделий (распределение накладных расходов на основе коэффициента накладных расходов).

При расчете полной себестоимости изделий выделим в составе издержек переменную и постоянную составляющие в расчете на единицу изделия и в расчете на весь выпуск. Постоянные расходы и будут являться накладными и подлежат распределению между изделиями.

5.1.1. К переменным издержкам в данном случае относятся издержки на сырье и материалы, покупные комплектующие изделия, затраты на оплату труда производственных рабочих и отчисления на социальные нужды от заработной платы производственных рабочих. Переменные издержки в расчете на единицу изделия А и В рассчитаны в Таблице 3.1.

5.1.2. Переменные издержки в расчете на весь выпуск (в целом по предприятию) определяются как сумма произведений переменных издержек в расчете на единицу изделия на объем выпуска изделия (расчет производится по статьям затрат). Результаты расчетов обобщаются в таблице 5.1.

5.1.3. К постоянным издержкам относятся затраты на содержание и эксплуатацию оборудования, охрану, арендную плату, оплату труда административно-управленческого персонала и отчисления на социальные нужды с заработной платы административно-управленческого персонала. Отчисления на социальные нужды с заработной платы административно-управленческого персонала рассчитываются аналогично отчислениям с заработной платы производственных рабочих. Расчет постоянных издержек в целом по предприятию свести в таблицу. Таблицу озаглавить «Постоянные издержки в расчете на весь выпуск при производстве изделий А и В.» и оформить по образцу Таблицы 4.1.

5.1.4. Постоянные издержки в расчете на единицу изделия рассчитываются путем умножения коэффициента накладных расходов на заработную плату по изделию. Коэффициент накладных расходов рассчитывается по формуле (1). Результаты расчетов обобщаются в таблице 5.1.

5.1.5. Выручка в целом по предприятию определяется как

![]() ,

,

где

![]() - цена i-го изделия, руб.;

- цена i-го изделия, руб.;

![]() – объем выпуска i-ого изделия, шт.

– объем выпуска i-ого изделия, шт.

Выручка в расчете на единицу изделия равна его цене. Результаты расчетов заносятся в таблицу 5.1.

5.1.6. Прибыль от реализации по предприятию рассчитывается как разность между выручкой по предприятию и полной себестоимостью изделий по предприятию. Прибыль от реализации на единицу изделия есть разница между ценой изделия и полной себестоимостью единицы изделия. Результаты расчетов заносятся в таблицу 5.1.

5.1.7. Для анализа себестоимости изделий А и В построить круговые диаграммы, отражающую структуру полной себестоимости изделий (процент переменных и постоянных издержек в полной себестоимости).

Таблица 5.1.

Основные экономические показатели предприятия при производстве изделия А и В

(распределение накладных расходов на основе коэффициента накладных расходов).

№ | Показатель | По предприятию в месяц | Виды изделий | |

А (на ед.) | В (на ед.) | |||

1 | 2 | 3 | 4 | 5 |

1. | Выручка от реализации, руб. | |||

1.1. | Объем производства, шт.\мес. | Х | ||

1.2. | Цена изделия, руб.\шт. | Х | ||

2. | Полная себестоимость, руб. | |||

2.1. | Переменные издержки, руб. | |||

2.1.1. | - сырье и материалы, руб. | |||

2.1.2. | - покупные комплектующие, руб. | |||

2.1.3. | - заработная плата производственных рабочих, руб. | |||

2.1.4. | - отчисления на социальные нужды с заработной плата производственных рабочих, руб. | |||

2.2. | Постоянные издержки, руб. | |||

3. | Прибыль от реализации, руб. |

5.2. Расчет полной себестоимости при производстве двух изделий (распределение накладных расходов АВС-методом).

Проведем расчет полной себестоимости изделий А и В, используя АВС-метод. Причиной применения АВС-метода является то, что изделия отличаются не только по показателю заработной платы производственных рабочих (трудоемкостью и сложностью работ), на основе которого осуществлялось распределение накладных расходов в предыдущем случае, но и по показателю машиноемкости, которым определяется время и стоимость использования и обслуживания оборудования.

5.2.1. Расчет переменных издержек в расчете на единицу продукции и на весь выпуск такой же, как в разделе 5.1. Результаты расчета заносятся в Таблицу 5.2.

5.2.2. Расчет постоянных издержек в целом по предприятию совпадает с пунктом 5.1.3. Результаты расчета заносятся в Таблицу 5.2.

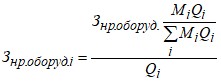

5.2.3. Выделим из состава накладных расходов издержки на содержание и эксплуатацию оборудования и распределим их между изделиями А и В пропорционально значению показателя машиноемкости. Накладные расходы в расчете на единицу изделия по этой статье определяются по следующей формуле:

,

,

где

![]() – накладные расходы по статье «затраты на содержание и эксплуатацию оборудования», приходящиеся на единицу i-го изделия, руб.;

– накладные расходы по статье «затраты на содержание и эксплуатацию оборудования», приходящиеся на единицу i-го изделия, руб.;

![]() – расходы по статье «затраты на содержание и эксплуатацию оборудования», руб.;

– расходы по статье «затраты на содержание и эксплуатацию оборудования», руб.;

![]() – машиноемкость i-го изделия, маш.-ч.;

– машиноемкость i-го изделия, маш.-ч.;

![]() – объем выпуска i-ого изделия, шт.

– объем выпуска i-ого изделия, шт.

Результаты расчета заносятся в Таблицу 5.2.

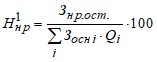

5.2.4. Оставшаяся часть накладных расходов распределяется между изделиями на основе коэффициента накладных расходов. Коэффициент накладных расходов рассчитывается по следующей формуле:

,

,

где

![]() – оставшаяся часть накладных расходов (накладные расходы за вычетом затрат на содержание и эксплуатацию оборудования), подлежащие распределению, руб.;

– оставшаяся часть накладных расходов (накладные расходы за вычетом затрат на содержание и эксплуатацию оборудования), подлежащие распределению, руб.;

![]() – зарплата основных рабочих на единицу i-ого изделия, руб.;

– зарплата основных рабочих на единицу i-ого изделия, руб.;

![]() – объем выпуска i-ого изделия, шт.

– объем выпуска i-ого изделия, шт.

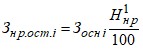

Накладные расходы, относимые на единицу определенного изделия, в этом случае рассчитываются по формуле:

,

,

где

![]() – оставшиеся накладные расходы, приходящиеся на единицу i-го изделия, руб.;

– оставшиеся накладные расходы, приходящиеся на единицу i-го изделия, руб.;

![]() – зарплата основных рабочих на единицу i-ого изделия, руб.

– зарплата основных рабочих на единицу i-ого изделия, руб.

Результаты расчета заносятся в Таблицу 5.2.

5.2.5. Выручка в целом по предприятию и в расчете на единицу изделия рассчитывается аналогично разделу 5.1. Результаты расчета заносятся в Таблицу 5.2.

5.2.6. Прибыль от реализации по предприятию рассчитывается как разность между выручкой по предприятию и полной себестоимостью изделий по предприятию. Прибыль от реализации на единицу изделия есть разница между ценой изделия и полной себестоимостью единицы изделия. Результаты расчетов заносятся в Таблицу 5.2.

5.2.7. Для анализа себестоимости изделий А и В построить круговые диаграммы, отражающую структуру полной себестоимости изделий (процент переменных и постоянных издержек в полной себестоимости).

Таблица 5.2.

Основные экономические показатели предприятия при производстве изделий А и В

(распределение накладных расходов АВС-методом).

№ | Показатель | По предприятию в месяц | Виды изделий | |

А (на ед.) | В (на ед.) | |||

1 | 2 | 3 | 4 | 5 |

1. | Выручка от реализации, руб. | |||

1.1. | Объем производства, шт.\мес. | Х | ||

1.2. | Цена изделия, руб.\шт. | Х | ||

2. | Полная себестоимость, руб. | |||

2.1. | Переменные издержки, руб. | |||

2.1.1. | - сырье и материалы, руб. | |||

2.1.2. | - покупные комплектующие, руб. | |||

2.1.3. | - заработная плата производственных рабочих, руб. | |||

2.1.4. | - отчисления на социальные нужды с заработной плата производственных рабочих, руб. | |||

2.2. | Постоянные издержки, руб. | |||

2.2.1 | - затраты на содержание и эксплуатацию оборудования, руб. | |||

2.2.2 | - прочие постоянные издержки (за исключением расходов на содержание и эксплуатацию оборудования), руб. | |||

3. | Прибыль от реализации, руб. |

5.3. Расчет полной себестоимости при производстве трех изделий.

Расчет полной себестоимости при производстве трех изделий производится также двумя способами. Расчет постоянных издержек при выпуске трех видов продукции оформить по образцу Таблицы 4.1. Алгоритм расчета выручки, переменных расходов, постоянных расходов, полной себестоимости, прибыли от реализации и распределения накладных расходов (двумя методами) аналогичен разделам 5.1. и 5.2. Результаты расчетов сводятся в таблицы 5.3. и 5.4.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |