Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Токунова

Налоговая экспертиза перед процессом IPO

IPO

Под столь употребимым сегодня термином IPO (Initial Public Offer) понимается первое публичное размещение обыкновенных/голосующих акций компании среди широкого круга инвесторов с прохождением листинга на бирже.

Организацией IPO занимаются андеррайтеры, контролирующие процесс размещения акций и гарантирующие эмитенту акций их размещение на рынке на согласованных условиях за специальное вознаграждение, и координаторы, которые отвечают за организацию процесса размещения акций.

В то время как андеррайтинг акций предусматривает ведение книги заявок, организацию и управление синдикатом андеррайтеров, принятие рисков покупки акций у эмитента и распределения её среди сторонних инвесторов, координаторы отвечают за процесс размещения, проведения мероприятий с инвесторами и юридическую, финансовую и налоговую экспертизу предприятия.

Налоговая экспертиза предприятия (именуемая tax due diligence) и позволяет оценивать налоговые риски каждой конкретной компании, готовящейся к процедуре первичного размещения, с тем, чтобы инвесторы могли более точно судить о финансовом состоянии Компании, чьи акции они собираются приобретать.

Далее, мы говорим о налоговых рисках, типичных для Компаний, выходящих на рынок с первичным размещением, на основе статистической подборки и практики проведения налоговых экспертиз.

Статистика и практика IPO 2005 года

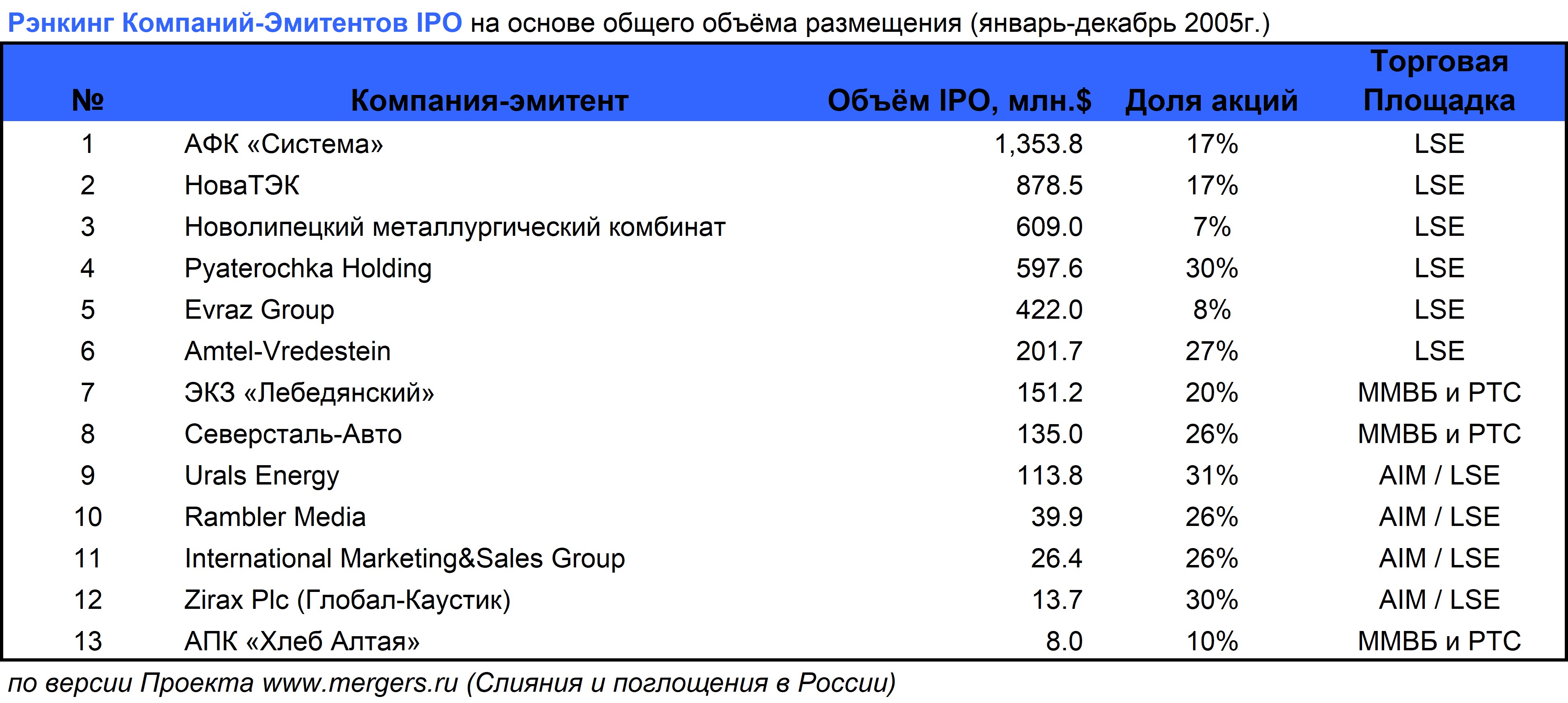

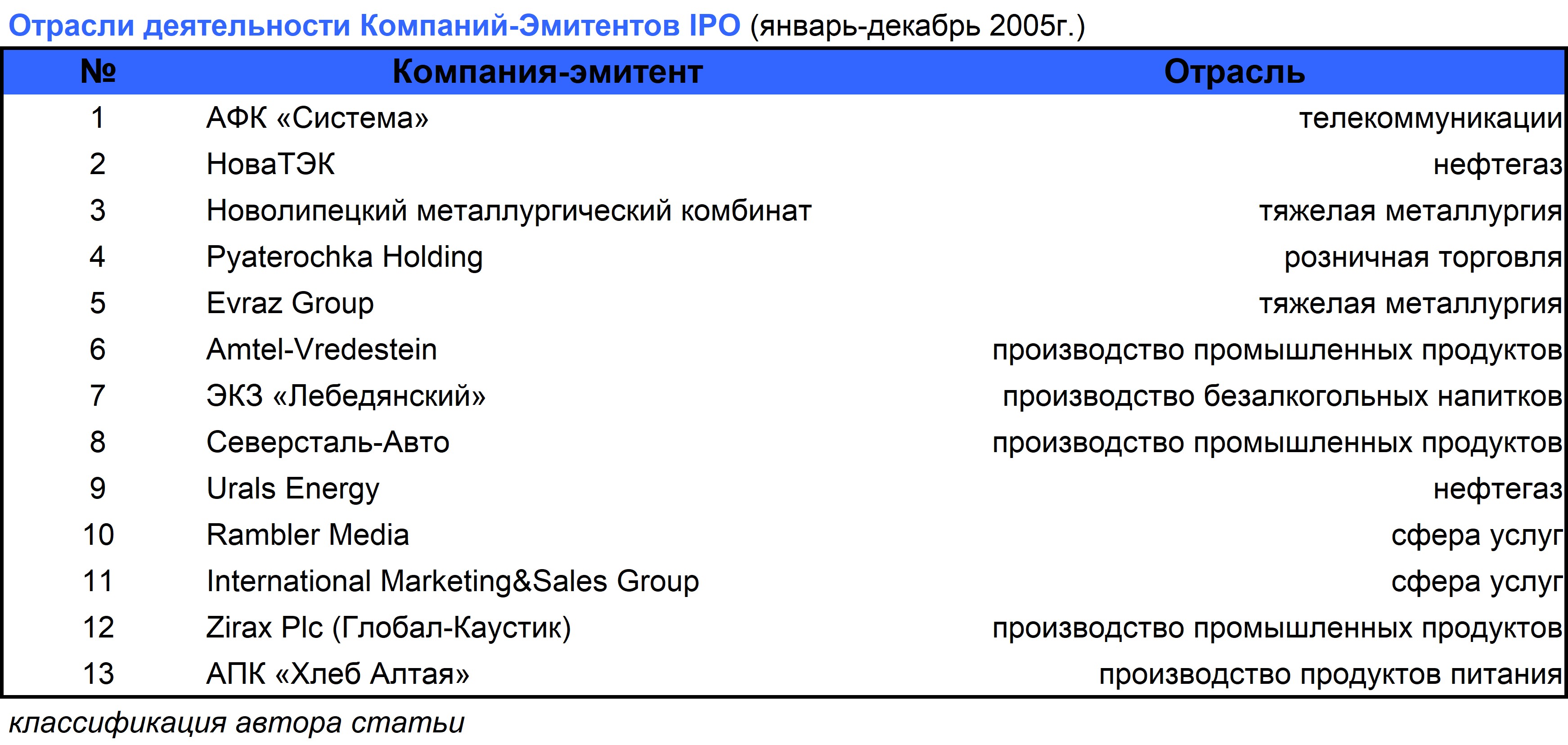

В течение прошедшего финансового года IPO провели 13 российских Компаний. Рэнкинг проведенных размещений на основе общего объема размещения по версии агентства M&As (журнал www. mergers. ru) выглядит следующим образом:

Как видно из приведенной таблицы, в первичном размещении на локальных и международных торговых площадках участвовали предприятия нефтегазовой сферы, области телекоммуникаций, тяжелой металлургии, легкой металлургии (производства промышленных продуктов), производства продуктов питания и безалкогольных напитков, розничной торговли и сферы услуг.

Все предприятия различаются достаточно сильно как по областях деятельности, так и по проблемам, типичным для предприятий данной сферы. Поэтому далее, обсуждая налоговые риски, свойственные предприятиям, осуществляющим первоначальное размещение своих акций, мы будем отмечать отрасли, в которых возникновение данных рисков наиболее типично.

Подход к определению и оценке налоговых рисков

Для оценки вероятности доначисления налоговой инспекцией налогов и штрафных санкций за нарушения законодательства и последующего успешного отстаивания своей позиции в суде использовалась следующая система оценки рисков по степени вероятности:

«вероятный»: 50% - 100%

«возможный»: 5% - 50%

«маловероятный»: 0% - 5%

Оценка риска в стоимостном выражении производится путем определения недоплаченного налога (умножением соответствующей ставки на неучтенную налоговую базу) и штрафа за неуплату налога в размере 20% от суммы недоплаченного налога в соответствии с пунктом 1 статьи 122 НК РФ, но без учета пени.

Пени по рискам рассчитываются в соответствии со статьей 75 Налогового Кодекса как 1/300 произведения соответствующей ставки рефинансирования и недоплаченного налога за каждый день просрочки1.

Трансфертное ценообразование

Общая характеристика налогового риска

Трансфертное ценообразование предполагает намеренное занижение или завышение Компанией цен реализации или закупки, платежей материнской Компании (в виде лицензионных платежей, роялти), процентов за пользование кредитными средствами и прочих выплат с целью минимизации налоговых платежей по НДС и налогу на прибыль.

В соответствии с 40 статьей НК РФ, налоговые органы имеют право проверять правильность цен по сделкам между взаимозависимыми лицами (когда одна компания владеет прямо или косвенно 20 процентами в другой компании), в случае внешнеторговых операций и при бартере. В случае, если налоговые органы доказывают факт того, что рыночная цена, определяемая с учетом особенностей отрасли, отличается от цены сделки более чем на 20%, они имеют право перерасчитать налоговые обязательства Компании по НДС и налогу на прибыль исходя из рыночных цен и доначислить дополнительный налог к уплате.

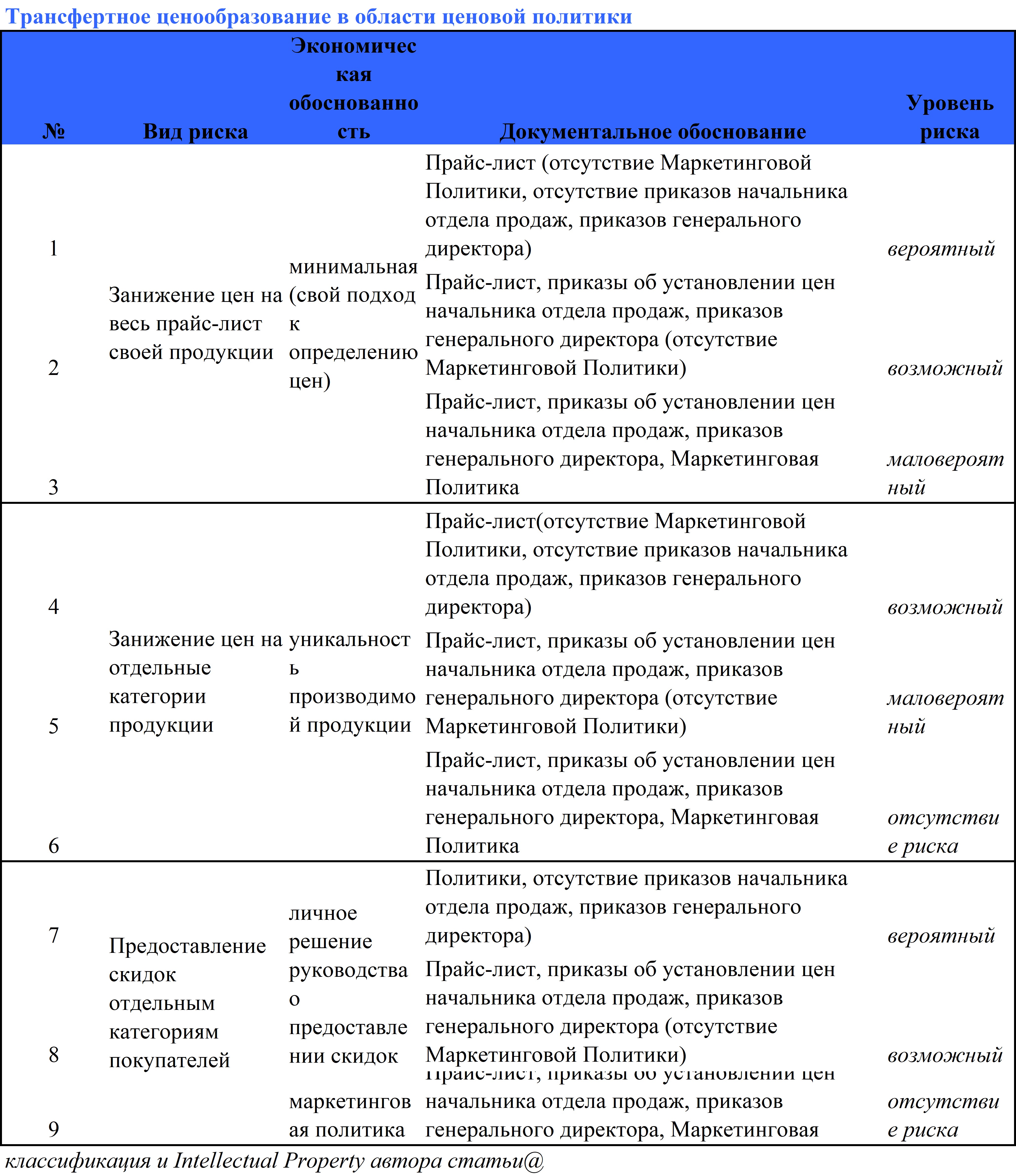

Трансфертное ценообразование в области ценовой политики Компании

Риск трансфертного ценообразования в области ценовой политики Компании возникает в тех случаях, когда Компания применяет политику «низких цен» для борьбы с конкурентами и не фиксирует свою политику в Маркетинговой Политике, ни в приказах менеджмента Компании (приказы генерального директора).

В зависимости от способа занижения цен, применяемого Компанией, и качества документального обоснования тех или иных цен, уровень оценки риска может меняться. Приведем свод подвидов рисков трансфертного ценообразования в таблице.

Безвозмездное использование активов

Безвозмездное использование активов Компании является подвидом риска трансфертного ценообразования, с тем лишь исключением, что Компания не занижает выплаты за использование того или иного актива, а пользуется им бесплатно. При этом безвозмездное использование актива признается сделкой, облагаемой НДС в соответствии с подпунктом 1 пункта 1 статьи 146 НК РФ, налогом на прибыль согласно пункту 8 статьи 250 НК РФ и налогом на имущество2 (если активом является основное средство).

Торговая марка

В случае, когда Компания является частью глобальной организации, которая осуществляет свою деятельность по всему миру, Компания может использовать торговую марку организации для осуществления ее деятельности на территории РФ.

Поскольку использование торговой марки (брэнда) мирового класса подкрепляет доверие покупателей и поддерживает интерес к продукции данной Компании, то использование торговой марки для ведения деятельности Компанией может быть легко доказано налоговым органом. Соответственно,

1 В настоящий момент ставка рефинансирования ЦБ РФ составляет 12%.

2 Пункт 1 статьи 257 НК РФ