Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В состав коммерческих организаций не пользуется развернутой номенклатурой статей калькуляции, а самостоятельно определяет их состав. При этом обычно выделяют:

1) прямые материальные затраты

2) прямые трудовые затраты с отчислениями на социальные нужды

3) прочие прямые затраты и накладные расходы.

Данный перечень калькуляционных статей в значительной степени приближен к принятой за рубежом классификации затрат, согласно которой выделяют, как правило, три составляющие:

1) прямые материальные затраты

2) прямую заработную плату

3) накладные расходы.

При этом прямые материальные затраты и прямая заработная плата представляют собой основные расходы,

Зарубежная практика учета затрат и себестоимости в значительной степени базируется на теории разграничения затрат на постоянные и переменные в зависимости от изменения объема производства.

К переменным затратам относят такие, величина которых меняется с изменением степени загрузки производственных мощностей (объема выпуска). Сюда включают затраты на сырье, полуфабрикаты и основные материалы, комплектующие изделия, топливо и энергию для технологических целей, заработную плату основных производственных рабочих и др.

К постоянным затратам относят такие, величина которых не меняется с изменением степени загрузки производственных мощностей (объема выпуска). Сюда включают оплату труда административно-управленческого персонала, амортизацию, арендную плату, проценты по кредитам и др.

Прибыль бывает абсолютной (в стоимостном измерении) и относительной (в процентах к себестоимости продукции, товарообороту, основным фондам).

После уплаты налогов предприятия (фирмы) получают чистую прибыль, которая направляется в фонд накопления и фонд потребления.

Налог на добавленную стоимость представляет собой косвенный налог на сумму стоимости, добавленной на каждом этапе производства, обмена и продажи товаров (услуг), которая вносится в бюджет.

с 2000 г. устанавливалась от 10% на отдельные продовольственные продукты и товары для детей и до 20% - на остальные товары (услуги). С 2004 г. ставка НДС устанавливается в размере 18%.

Входящий в оптовые (отпускные) цены акциз является косвенным налогом, включаемым в цену товара и взимаемым с потребителя (введен в действие с 1 января 1992 г.). Ставки акцизов по подакцизным товарам являются едиными на всей территории РФ и устанавливаются в процентах или абсолютной величине на каждую единицу названной продукции (товара).

Закупочные (оптовые) цены - это цены, по которым реализуется сельскохозяйственная продукция фермерскими хозяйствами и населением (продукция личных подсобных хозяйств) государственным и коммерческим организациям для потребления и переработки.

В состав закупочной (оптовой) цены входят издержки производства (себестоимость продукции), прибыль сельскохозяйственной организации, надбавки (скидки) к цене. В свободные закупочные отпускные цены посреднической организации дополнительно включаются издержки снабженческо-сбытовой (заготовительной, торгово-закупочной, оптово-посреднической) организации и ее прибыль. Отличие закупочной цены от других видов цен (оптовых и розничных) заключается в том, что в ее состав не включаются налог на добавленную стоимость и акциз.

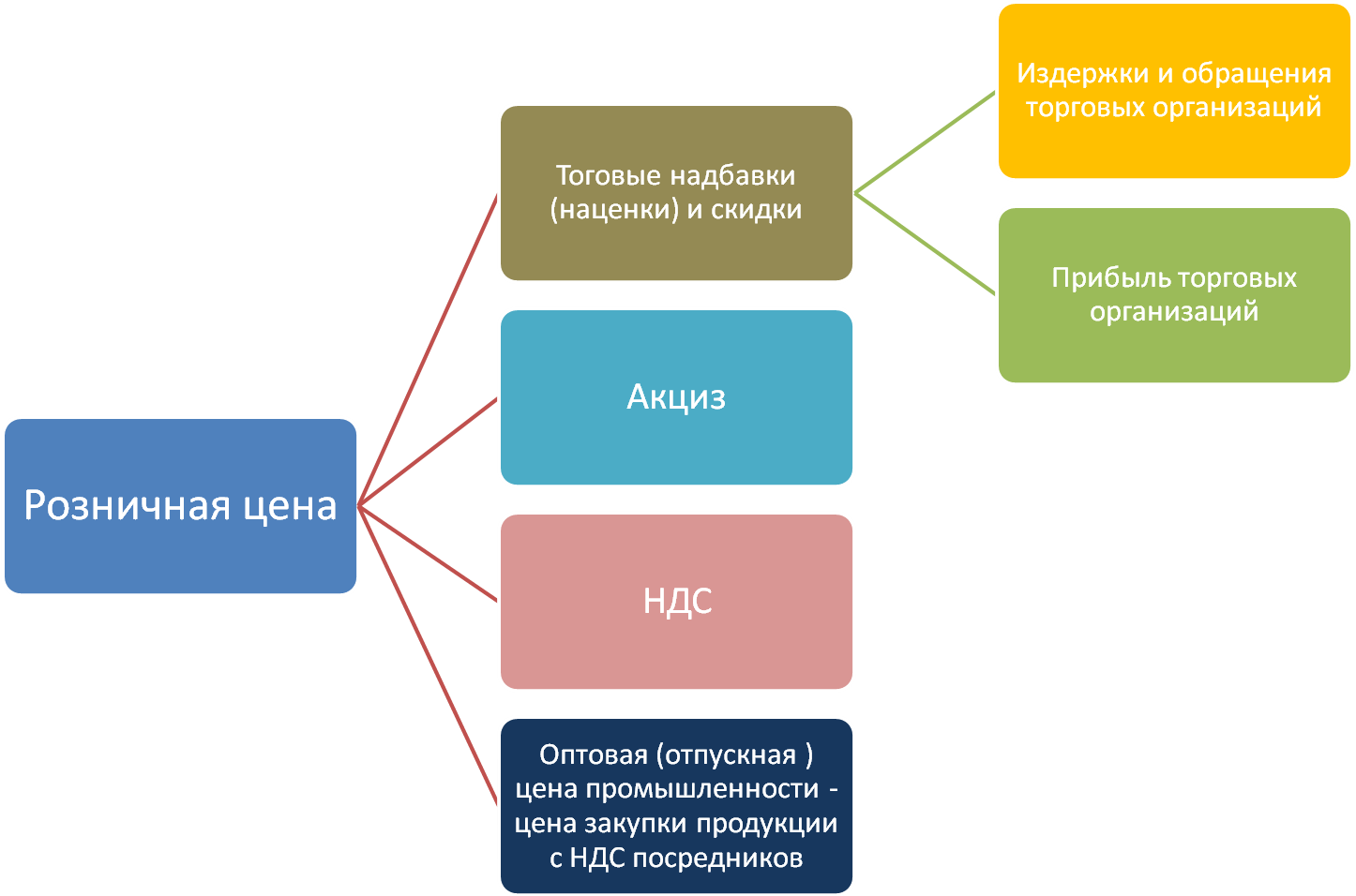

Розничные цены - это цены продажи, по которым товары реализуются в розничной торговой сети индивидуальному или мелкооптовому потребителю, отдельным предприятиям (фирмам, организациям). При этом товар продается поштучно (единично), в развес, мелкими упаковками (партиями).

В состав розничной цены входят оптовая (отпускная) цена промышленности, торговые надбавки (наценки и скидки), акциз (по подакцизным товарам), налог на добавленную стоимость.

Торговые надбавки (наценки) и скидки предназначены для покрытия расходов (возмещения издержек обращения торговых организаций) и образования необходимой прибыли.

Любая цена складывается из определенных элементов. При этом в зависимости от вида цены состав этих элементов может изменяться. Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены.

Составы оптовой (отпускной) цены предприятия, оптовой (отпускной) цены промышленности и розничной цены приведены в ниже таблицах.

Цены продукции строительства определяются по сметной, прейскурантной и договорной ценам.

1. Сметная цена (сметная стоимость) - это цена, которая определяет предельный размер затрат на строительство каждого конкретного объекта

рассчитанных (расцененных) по полному перечню всех работ на основе сметы и калькуляции. Строительные организации при разработке проектов и смет применяют расчетные нормы и расценки для определения сметной стоимости строящегося объекта.

2. Прейскурантная цена - это усредненная сметная стоимость единицы конечной продукции типового строительного объекта (1 м2 полезной или жилой площади, 1 м3 кирпичной кладки, 1 м2 штукатурных работ или окрашиваемой поверхности и т. п.).

3. Договорная цена - это цена, которая устанавливается на основе договора (соглашения) между заказчиками и подрядчиками.

Тарифы на услуги, оказываемые населению, - это цены (совокупность ставок оплаты), по которым предприятия (организации, фирмы) реализуют различные услуги, оказываемые населению. По своей сущности эти тарифы являются розничными ценами и формируются в установленном порядке.

Цены, используемые во внешнеторговом обороте, а также в международной коммерческой деятельности представляют собой совокупность цен, действующих на международных рынках и во внешнеторговом обороте отдельных стран. Они являются ценами мирового рынка, т. е. отражают условия производства и реализации продукции в зависимости от места, времени, условий поставки и особенностей договора или контракта и используются при экспорте и импорте, соответственно, вывозимых и ввозимых товаров.

Показатели, характеризующие динамику цен мирового рынка регулярно публикуются Статистическим бюро ООН. Установление цен экспортной и импортной продукции является одной из важнейших частей любого контракта на ее поставку. При определении цены в контракте в первую очередь необходимо оговорить базисные условия поставок товара.

Базисные условия поставок товара - это комплекс специальных условий, которые четко определяют обязанности обеих сторон по доставке товара и устанавливают момент перехода риска его случайной порчи или гибели с продавца на покупателя. В базисных условиях определена сторона, несущая расходы по транспортировке, доставке, складированию и страхованию товара. В контракте обязательно должна быть ссылка на перечень международных правил, объясняющих базисные условия согласно внешнеторговой терминологии, т. е. на сборник «Инкотермс» (в настоящее время применяется издание 2010 г.). В контракте четко определяются следующие положения: единица измерения, за которую устанавливается цена; базис цены; валюта цены (или валюта одной из стран, участвующих в конкретном контракте, или валюта третьей страны).

В международной практике торговли различают несколько видов цен, фиксируемых, в контракте: твердую (постоянную), подвижную (текущую), скользящую.

Твердая (постоянная) цена не меняется в течение всего срока поставки товара по данному соглашению.

Подвижная (текущая) цена предусматривает возможное изменение цены, зафиксированной в контракте в соответствии с изменениями, происходящими на рынке в данный период времени. Мировая практика установила, что предел отклонения контрактной цены от рыночной не должен превышать 2 - 5%.

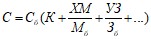

Скользящая цена - это цена, исчисляемая в момент исполнения контракта путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, необходимый для изготовления продукции. Скользящие цены рассчитываются на основе принципа скольжения, который специально оговаривается в контракте на определенную дату.

где С - окончательная скользящая цена; Сб - базисная цена, установленная на день заключения контракта или дату выдвижения коммерческих предложений; K - коэффициент торможения (постоянная величина), принимаемый обычно в пределах 0,1-0,2 и отражающий переносимую на готовое изделие часть стоимости основных фондов, планируемую прибыль, накладные расходы и пр.;

М и Мб - индексы цен материалов (для производства продукции) на период их закупки и установления базисной цены; З и Зб - индексы заработной платы в отрасли, производящей данную продукцию, на периоды пересчета цены и установления базисной цены. Составляющая формулы, заключенная в круглые скобки, называется переменной частью цены, определяемой на период изготовления или поставки товара. Многоточие в переменной части означает, что она может быть расширена за счет включения других расходов, например, затрат на электроэнергию или покупку полуфабрикатов и т. д.

На дату составления коммерческого предложения цена определяется по следующей формуле:

С = С6К + СбХ+С6У+...

где X и Y - доли расходов соответственно на материалы и заработную плату. Предлагаемая формула расчета исходной цены должна быть использована продавцом товара на стадии выставления ориентировочного счета, обязательно сопровождающего коммерческие предложения.

При работе фирмы по экспортно-импортным операциям большое значение имеет быстрота и эффективность обработки запросов, предложений, заказов, что непосредственно связано с принятием решения по ценам. При этом надо знать несколько основных правил:

1. Если производитель желает получить заказ на свою продукцию, то ответ на запрос покупателя должен даваться быстро, так как последний направляет аналогичные запросы и другим фирмам.

2. Предложение должно содержать ответ на все вопросы, поставленные покупателем в запросе. В него также необходимо включать вес виды цен по всем расходам, которые может понести производитель, включая упаковку, лицензию и т. п. После отправки коммерческого предложения и его предварительного принятия сделка проходит следующие этапы: переговоры, подписание контракта, производство продукции (если это делает сама фирма), отгрузка, поставка товара покупателю.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |