Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1) Краткая характеристика Черкизово»

Черкизово» и его дочерние предприятия (далее – «Группа» или «Черкизово») начинают свою историю с момента преобразования государственного предприятия «Черкизовский мясоперерабатывающий комбинат» (Москва) в товарищество с ограниченной ответственностью и последующей приватизации, произошедшей в начале 1990-х годов. По завершении приватизации держателем контрольного пакета акций предприятия стало частное лицо. В течение следующих десяти лет это лицо приобретало мясоперерабатывающие и сельскохозяйственные предприятия на территории Российской Федерации и регистрировало свои пакеты акций на свое имя и на имена своих ближайших родственников или друзей (далее совместно именуются «Контролирующая группа»). По мере формирования Контролирующей Группы и в ходе последующих приобретений предприятий сформировались две операционные структуры, представленные мясоперерабатывающими и сельскохозяйственными предприятиями. В течение последних нескольких лет Группа продолжает развивать и расширять свою деятельность как за счет новых проектов в сегментах «Птицеводство» и «Свиноводство», так и за счет приобретений компаний во всех сегментах как у предприятий, находящихся под общим контролем, так и у третьих лиц.

Деятельность Группы охватывает все звенья в производственно-сбытовой цепи – от производства комбикормов и выращивания скота до производства мясной продукции и ее реализации. Производственные мощности Группы включают 6 мясоперерабатывающих предприятий, 11 свинокомплексов, 7 птицеводческих комплексов, 3 комбикормовых завода, 3 комплекса по выращиванию зерновых и селекционно-генетический свинокомплекс. В состав Группы также входят 3 торговых дома, имеющие филиалы в нескольких крупных российских городах. География деятельности охватывает Москву и Московскую область, Санкт-Петербург, Калининградскую, Пензенскую, Липецкую, Вологодскую, Ульяновскую, Челябинскую, Тамбовскую области, Краснодар, Екатеринбург, Ростов-на-Дону, Брянск, Воронеж, Белгород, Курск, Орел и Казань. Группа представлена в европейской части России через свою дистрибьюторскую сеть. Группа владеет торговыми марками, известными на местном рынке, в том числе «Черкизовский», «Пять звезд», «Петелинка», «Куриное царство», «Империя вкуса», и располагает разнообразной клиентской базой. По состоянию на 31 декабря 2013 и 2012 годов в Группе работало примерно 20 349 и 20 600 человек соответственно.

Основными факторами конкурентоспособности Группы «Черкизово» являются:

- лидерство среди российских производителей продуктов из мяса;

- лидерство на московском рынке охлажденного мяса птицы;

- вертикально-интегрированная структура холдинга.

Российский рынок производства, переработки и реализации мяса и мясной продукции – довольно молодой, поэтому особенно важно было захватить свою долю рынка на начальном этапе. Группа «Черкизово» успела занять лидирующие позиции по нескольким видам продукции и в целом на рынке. Продукция Группы «Черкизово» узнаваема потребителями, что положительно сказывается на конкурентном спросе. В III квартале 2014 года Группа «Черкизово» приобрело активы Царство» и теперь уверенно занимает лидирующую позицию по производству мяса птицы в России. Уже сейчас Группа «Черкизово» имеет практически полностью интегрированную вертикальную структуру своих предприятий, и намерена осуществлять дальнейшее развитие в этом направлении. Производственная цепочка включает в себя производство кормов, производство мяса птицы и свинины, мясопереработку и реализацию продукции. Построение замкнутой вертикально-интегрированной цепочки производства позволит Группе «Черкизово» значительно повысить:

- экономическую безопасность бизнеса;

- биологическую безопасность бизнеса;

- качество конечной продукции;

- рентабельность бизнеса за счет снижения издержек.

Группа «Черкизово» планирует в будущем фокусироваться на продажах и маркетинге и инвестировать прежде всего в инфраструктурные объекты, которые повысят эффективность компании: инкубатории, комбикормовые заводы и зернохранилища, а также в улучшение IT-систем и логистики

2) Агрегированный баланс и его расшифровка

Валюта:

1) На начало периода: (14648547+ 13989010) /2= 14318778

2) На конец периода: (15362911 + 14648547) / 2= 15005729

3) Ив: (15005729-14318778) / 14318778=0.048%

4) Иврп: (1654919-1570319)/1570319*100=5.38744 %

5) Ипрп: (64276-230976)/230976*100=-72.17200 %

Золотое правило: Ипрп>Иврп>Ив

В компании ОАО “Группа Черкизово” золотое правильно не выполнилось

Ипрп<Иврп>Ив

3) Структура баланса

4) Анализ состава и структуры актива баланса.

Общая величина активов предприятия в отчетном периоде, по сравнению с 2012 годом, увеличилась. По сравнению с 2012 годом активы и валюта баланса выросли на 4,88%, что в абсолютном выражении составило 714 364 тыс. руб. Таким образом, в отчетном периоде актив баланса и валюта баланса находятся на уровне 15 362 911 тыс. руб. В наибольшей степени это произошло за счет увеличения статьи «Долгосрочные финансовые вложения». За прошедший период рост этой статьи составил 1 216 334 тыс. руб. (10,95%), в 2013 году значение статьи достигло уровня 12 325 816 тыс. рублей. В общей структуре активов баланса внеоборотные активы, величина которых за 2012 год составляла 11 326 414 тыс. руб., увеличилась на 1 234 046 тыс. руб., и за 2013 год составила 12 560 460 тыс. руб. (81,76 % от общей структуры имущества). Величина оборотных активов, составлявшая за 2012 год 3 322 133 тыс. руб., напротив, снизилась в 2013 году на 519 682 тыс. руб. (темп снижения составил 15,64 %), и их величина составила 2 802 450 тыс. руб. (18,26 % от общей структуры имущества). В структуре оборотных активов наибольшее изменение было вызвано снижением по статье «Финансовые вложения» на сумму 997 629 тыс. руб. по сравнению с 2012 годом или на 37,88.

Анализ состава и структуры пассива баланса.

На конец анализируемого периода доля собственного капитала, основного источника формирования имущества организации, в структуре пассивов уменьшилась на 3,3% и составила 74,35%. В абсолютном выражении величина собственного капитала увеличилась на 1 023 507 тыс. руб. (9,84%) и составила 11 424 846 тыс. руб. Составляющие собственного капитала, повлиявшие на это изменение – нераспределенная прибыль, которая увеличилась на сумму 1 023 507 тыс. руб. или на 144,89% и составила сумму 1 729 892 тыс. руб. В структуре собственного капитала на конец анализируемого периода удельный вес: - уставного и добавочного капитала составил 84,86%; - нераспределенной прибыли составил 15,14%. Величина долгосрочных обязательств в анализируемом периоде увеличилась на 2 112 213 тыс. руб. или на 234,49% и составила 3 012 972 тыс. руб.. Сопоставление сумм дебиторской и кредиторской задолженности показывает, что в 2012 году дебиторская задолженность превышала кредиторскую на 618 858 тыс. рублей. В 2013 году дебиторская задолженность превышала кредиторскую на 1 048 477 тыс. рублей. Увеличение суммы разницы между дебиторской и кредиторской задолженностью в 2013 году свидетельствует об увеличении отсрочки поступления денежных средств со стороны дебиторов, что может повлиять на увеличение периода задержки оплаты задолженности кредиторам компании.

Для дальнейшего анализа необходимо рассчитать величину собственных оборотных средств:

СОС на начало: Ис-F = 10401339-11326414=(-925075)

СОС на конец: Ис-F = 11424845-12791489=(-1366644)

Мы наблюдаем уменьшение собственных оборотных средств. Это означает, что предприятию не хватает собственных средств для покрытия стоимости внеоборотных активов. Требуется привлечение заёмного капитала.

Условия финансовой устойчивости

1. Чистые Активы ≥ Уставный Капитал + Резервный Капитал

На начало периода: 10401339 тыс. руб. ≥ 440 тыс. руб.

На конец периода: 11424845 тыс. руб. ≥ 440 тыс. руб.

Вывод: Чистые Активы организации на 31 декабря 2013г. превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требования нормативных актов к величине чистых активов организации. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку.

2. Z < (ИC+ KT) – F;

Ra + D ≥ Kt + Rp.

На начало переода:

1362 > (10401339+900759) – 11326414 = 1362 > -24316

2656204 + 643939 < 3301769 + 44679 = 3300143 < 3346448

На конец периода:

2332 > (11424845+3012972) – 12560460 = 2332< 1877357

2802451 + 1144845 > 811097 + 113997 = 3947296 > 925094

Вывод: На период 31 декабря 2013 г. финансовое состояние организации не позволяет взять долгосрочные/краткосрочные кредиты и займы, так как значения системы на 31.12.13 не отвечают условиям финансовой устойчивости.

3. Анализ финансовой устойчивости по величине излишка (недостатка) СОС

На начало периода:

СОС1 = 10401339-11326414=-925075

СОС2=10401339+900759-11326414=-24316

СОС3=3277453

На конец периода:

СОС1=11424845-12560460=-1135615

СОС2=11424845+3012972-12560460=1877357

СОС3=2688454

На начало периода:

-И=-926437

-И=-22954

И=3276091

На конец периода:

-И=-1137947

И=1875025

И=2686122

Вывод: Наблюдается не способность организации покрыть обязательства собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как неустойчивое

4. Расчет относительных показателей финансовой устойчивости.

1) Коэффициент автономии

Начало периода:

Ка=0.7

Конец периода:

Ка=0.74

Вывод: Вывод: Данный коэффициент характеризует степень зависимости организации от заемного капитала. Показатель соответствует рекомендуемому значению 0,5-06, даже превосходит его, что говорит о финансовой независимости предприятия. Изменение коэффициента автономии (0,04), что указывает на его положительнуюдинамику в течение анализируемого периода.

2) Коэффициент финансовой устойчивости

Начало периода: Кфу=0.77

Конец периода: Кфу=0.93

Вывод: Коэффициент финансовой устойчивости определяет успешность предприятия, степень эффективности использования капитала, вложенного в активы предприятия. Показатель соответствует рекомендуемому значению (не менее 0,75). Финансовое положение организации является устойчивым. Коэффициент увеличился к концу периода на (0.16).

3) Коэффициент соотношения заемных и собсвенных средств

Начало периода: Кзс/СС=0.41

Конец периода: Кзс/СС=0.35

Вывод: Спад показателя в динамике свидетельствует об уменьшении зависимости предприятия от внешних инвесторов и кредиторов. Показатель соответствует рекомендуемому значению (0,33 – 0,67). Превышение данного значения характеризует позитивное соотношение заемных и собственных средств.

4) Коэффициент обеспеченности собственными оборотными средствами

Начало периода: Ксос=-0.28

Конец периода: Ксос=-0.40

Вывод: Коэффициент показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т. е. обеспечения финансовой устойчивости. Показатель не соответствует рекомендуемому значению (не менее 0,1), что свидетельствует о недостаточной обеспеченности предприятия собственными оборотными средствами. В течение анализируемого периода коэффициент обеспеченности собственными оборотными средствами изменился на положительную величину, т. е. имел позитивную динамику.

5. Коэффициент обеспеченности запасов

Начало периода: Коз = 0,076

Конец периода:Коз = -0,33

Вывод: Коэффициент, равно как и коэффициент обеспеченности собственными средствами, отображает степень устойчивости предприятия и демонстрирует, насколько материальные запасы покрываются источниками финансирования собственно предприятия. Показатель не соответствует рекомендуемому значению (не менее 0,5), что является отражением серьезной зависимости предприятия от заемных источников при формировании материальных запасов. Изменение коэффициента обеспеченности запасов имело негативную динамику.

Анализ ликвидности и платежеспособности предприятия

№ | На начало периода, тыс. руб. | На конец периода, тыс. руб. | ||||||

1 | A1 | 2661204 | П1 | 25081 | А1 | 1636770 | П1 | 96368 |

2 | A2 | 643939 | П2 | 3309350 | А2 | 1144845 | П2 | 828726 |

3 | A3 | 1691 | П3 | 900759 | А3 | 2807 | П3 | 3012972 |

4 | A4 | 11326414 | П4 | 10401339 | А4 | 12560460 | П4 | 11424845 |

Группировка активов и пассивов баланса для проведения анализа ликвидности

1. А1> П1 , выполняется, это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

2. А2> П2, не выполняется, это говорит о том, что быстро реализуемые активы не превышают краткосрочные пассивы и организация не может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3. А3 > П3, не выполняется, это говорит о том, что в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

4. А4> П4, выполняется, свидетельствует о соблюдении минимального условия финансовой устойчивости организации, говорит о наличии у нее собственных оборотных средств.

Организация находится в сложном финансовом положении, организация неликвидна, однако выполняется условие, свидетельствующее о соблюдении минимального условия финансовой устойчивости организации.

Расчет относительных показателей финансовой платежеспособности и ликвидности

Название показателя | Ориентир | На начало периода | На конец периода | Изменения | Примечание |

К текущей ликвидности | 1.5-2.5 | 0.99 | 3 | 2.01 | Тенденция к увелечению. |

К критической ликвидности | 1.0-1.5 | 0.99 | 3 | 2.01 | Тенденция к увелечению. Показатели не соотвеветсуют ориентиру |

К абсолютной ликвидности | 0.2-0.5 | 0.8 | 1.76 | 0.96 | Тенденция к увелечению. Показатели привышают ориентир. |

К обеспечения соб. оборот. Средствами | >=0.1 | -0.28 | -0.4 | -0.12 | Тенденция к уменьшению. Показатели не соответсвуют ориентиру. |

Анализ деловой активности.

Дополнительные данные на начало 2012 г.:

F=13201705 тыс. руб.

Ra=787306тыс. руб.

Z= 17606тыс. руб.

D=620843 тыс. руб.

ra=143476 тыс. руб.

Иc=9910550 тыс. руб.

K=4078460 тыс. руб.

KT= 3680100 тыс. руб

Kt= 367849тыс. руб.

Rp=30511руб.

№ | Показатель | За 2013г. | За 2012г. | Изменения | Примечания |

1. | Капиталоотдача собственных средств | 0.068 | 0.023 | 0.45 | Тенденция к увеличению |

2. | Капиталоотдача авансированного капитала | 0.05 | 0.016 | 0.034 | Тенденция к увеличению |

3. | Капиталоотдача перманентного капитала | 0.07 | 0.024 | 0.046 | Тенденция к увеличению |

4. | Число оборотов оборотного капитала | 0.24 | 0.43 | 0.14 | Тенденция к уменьшению |

5. | Период оборотов оборотного капитала | 1500 | 837.209 | 662.791 | Тенденция к увелечению |

6. | Число оборотов ДЗ | 0.84 | 0.38 | 0.46 | Тенденция к увеличению |

7. | Период оборачиваемости ДЗ | 428.57 | 1200 | 771.43 | Тенденция к снижению |

8. | Число оборотов запасов | 406.78 | 24.9 | 381.88 | Тенденция к уменьшению |

9. | Период оборачиваемости запасов | 0.88 | 14.5 | 13.62 | Тенденция к увеличению |

10. | Число оборотов КЗ | 12.37 | 12.54 | 0.17 | Тенденция к уменьшению |

11. | Период оборачиваемости КЗ | 29.1 | 28.70 | 0.40 | Тенденция к снижению |

12. | Фондоотдача внеоборотных средств | 5.5 | 4 | 0,15 | Тенденция к увеличению |

13. | Фондоотдача основных фондов | 11.82 | 4.33 | 7.49 | Тенденция к увеличению |

14. | Операционный цикл | 429.45 | 1244.5 | 815 | Тенденция к увелечению |

15. | Финансовый цикл | 400.35 | 1215.8 | 815.8 | Тенденция к уменьшению |

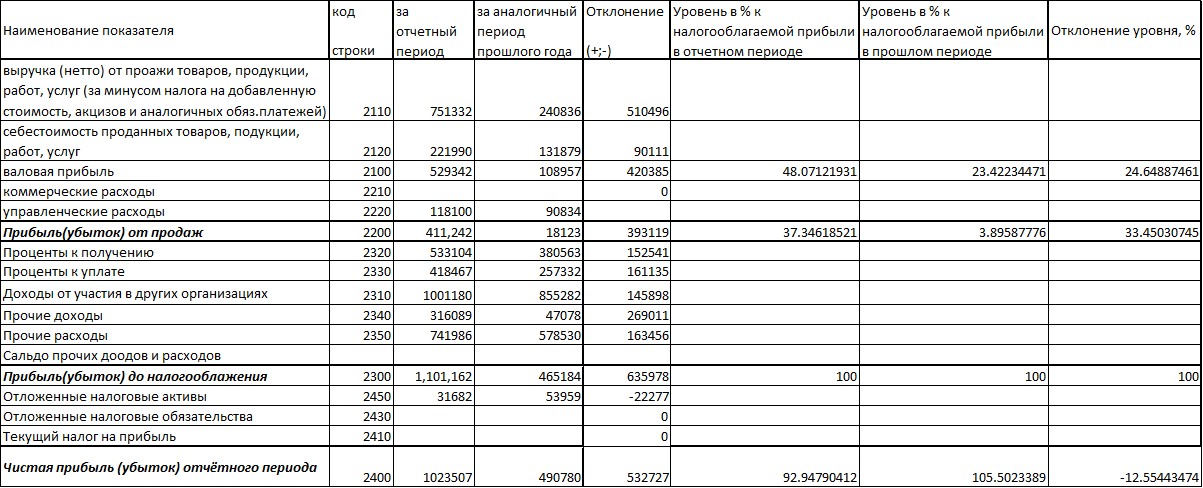

Анализ финансовых результатов

Пвал.2013 = 529342 тыс. руб.Пвал. 2012 = 108957 тыс. руб.

Валовая прибыль увеличилась в 2013 году, это говорит о том, что работа производственного подразделения улучшается.

Прп. 2013 = 411242 тыс. руб.

Прп.2012 = 18123 тыс. руб.

По итогам 2013 г. сумма прибыли от продаж увеличивается. Это гооврит о том, что работа подразделения улучшается.

Пдно. 2013 = 1101180 тыс. руб.Пдно. 2012= 465184тыс. руб.

Главным источником такого роста явилось увеличение прибыли от продаж. В результате прибыль до налогообложения по итогам 2013 г. Увеличилась.

Пчист. 2013 = 1023507 тыс. руб.Пчист. 2012 = 490780 тыс. руб.

Увеличение чистой прибыли в 2013 г. говорит о том, что компания в этот период поработала хорошо, неся собой позитивную динамику.

Анализ формирования финансовых результатов

Анализ финансовых результатов показал, что выручка от реализации является основным доходом предприятия. За 2012-2013 гг. она выросла на 24%. Прибыль от продаж увеличилась на 33%. Прибыль до налогообложения увеличилась на 40%, главным источником такого роста явилось увеличение прибыли от продаж, а чистая прибыль увеличилась на 532727 тыс. руб. В отчетном году прибыль от продажи уменьшилась на 13000 тыс. руб. Прочие расходы увеличились по сравнению с прошлым годом на 163456 тыс. руб. Прибыль до налогообложения увеличилась на 635978тыс. руб. Уровени налогообложения уменьшился на 12%.

Пофакторный анализ финансового результата от реализации продукции

1. Фактор изменения выручки:

∆Прп =((Врп^1/Врп^0)-1))*Прп^0 =((751332/240836) - 1)* 18123 =38415 тыс. руб.

2. Использование затрат на 1 р. реализованной продукции:

∆Прп =(((Прп^1/Врп^1) – (Прп^0/Врп^0)))*Врп^1 = ((411242/751332) – (18123/240836))* 751332= 349181 тыс. руб.