Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Экономические механизмы стимулирования модернизации

В Республике Беларусь сформирована система нормативных правовых актов, направленных на поддержку строительства новых и модернизации действующих организаций в зависимости от экономической эффективности реализации инновационных и инвестиционных проектов.

Проекты, обеспечивающие европейский уровень добавленной стоимости на одного среднесписочного работника либо превышающие его | Указ Президента Республики Беларусь от 7 августа 2012 г. № 000 «О порядке формирования и использования средств инновационных фондов» (далее – Указ № 000) | Инновационные фонды | Инвестиционные фонды |

Проекты, обеспечивающие близкий к европейскому уровень добавленной стоимости на одного среднесписочного работника | Указ Президента Республики Беларусь от 01.01.01 г. № 000 «О некоторых вопросах стимулирования развития высокоэффективных производств» (далее – Указ № 000) | Возмещение процентов в национальной валюте в размере ставки рефинансирования, в иностранной валюте – в размере ставки по кредиту | |

Проекты по модернизации производств с ростом добавленной стоимости на одного среднесписочного работника в 1,5–2 раза к 2011 году | Проект Указа Президента Республики Беларусь, предусматривающий внесение изменений в Указ Президента Республики Беларусь от 01.01.01 г. № 000 «О совершенствовании правового регулирования порядка оказания государственной поддержки юридическим лицам и индивидуальным предпринимателям» | Возмещение процентов по кредитам в национальной валюте в размере 50% ставки рефинансирования, по кредитам в иностранной валюте – в размере 50% ставки по кредиту | |

Текущие проекты, в том числе строительство новых предприятий с привлечением инвесторов | Декрет Президента Республики Беларусь от 6 августа 2009 г. № 10 «О создании дополнительных условий для инвестиционной деятельности в Республике Беларусь», Китайско-Белорусский индустриальный парк (далее – Декрет № 10) | Различные налоговые, таможенные и административные льготы и преференции |

Важнейшим для республики является приближение к мировому уровню производительности труда. Требования к инновационным проектам, обеспечивающим выполнение таких условий, установлены Указом № 000.

Согласно Указу № 000 инновационный проект может получить финансирование за счет средств фонда при условии их соответствия следующим критериям:

организация технологического процесса, обеспечивающего средний уровень добавленной стоимости на одного работающего, аналогичный уровню Европейского союза по соответствующему виду экономической деятельности либо превышающий этот уровень;

экспортная ориентированность (превышение экспорта над импортом) проекта;

создание и внедрение технологий и (или) новой для Республики Беларусь и (или) мировой экономики продукции.

Критерий «достижение уровня производительности в ЕС» повышает предъявляемые к проектам требования, что обуславливает исключительную важность и, соответственно, значительные меры государственной поддержки.

Особенностью нового порядка финансирования проектов (работ) из средств инновационных фондов является проведение открытого конкурсного отбора проектов (работ) на получение средств из инновационного фонда (порядок проведения указанного отбора утверждает каждое отраслевое ведомство и облисполком, Мингорисполком), а также отсутствие требований об увеличении доли государства в уставном фонде хозяйственных обществ негосударственной формы собственности на сумму полученного финансирования.

Уровень производительности труда по добавленной стоимости в странах ЕС, евро

Код | Вид экономической деятельности | 2009 |

Всего | 47235,2 | |

A | Сельское хозяйство, охота и лесное хозяйство | 13745,2 |

A01 | Сельское хозяйство, охота и связанные с их обслуживанием виды деятельности | 12730,1 |

A02 | Лесная промышленность, заготовка и транспортировка леса | 40945,4 |

B | Рыболовство, переработка рыбы, рыбные хозяйства | 31170,8 |

C | Горнодобывающая промышленность | 101785,0 |

D | Обрабатывающая промышленность | 44997,2 |

DA | Производство пищевых продуктов, включая напитки и табак | 42597,4 |

DB | Текстильное и швейное производство | 21988,2 |

DC | Дубление кожи, производство кожаной одежды; кожаной обуви | 24192,5 |

DD | Производство древесины, изделий из древесины и пробки (кроме мебели); изделий из соломки | 26064,7 |

DE | Целлюлозно-бумажное производство. Издательская деятельность | 51158,8 |

DF | Производство кокса, продуктов нефтепереработки и ядерного топлива | 121140,7 |

DG | Производство химикатов, химических продуктов и искусственных волокон | 98552,3 |

DH | Производство резины и пластмасс | 41708,1 |

DI | Производство других неметаллических полезных ископаемых | 44231,3 |

DJ | Металлургическое производство и производство готовых металлических изделий | 41748,9 |

DJ27 | Производство основных металлов | 56118,0 |

DJ28 | Производство металлических изделий, за исключением машин и оборудования | 37518,5 |

DK | Производство машин и оборудования, не включенных в другие группы | 48894,9 |

DL | Производство электрооборудования, электронного и оптического оборудования | 46973,3 |

DL30 | Производство офисной техники и компьютеров | 37742,1 |

DL31 | Производство электронного оборудования и аппаратов, не включенных в другие группы | 47634,3 |

DL32 | Производство радио, телевизоров и устройств связи | 45775,8 |

DL33 | Производство точных медицинских и оптических приборов, наручных и настенных часов | 48398,3 |

DM | Производство транспортных средств и оборудования | 49960,6 |

DM34 | Производство автомобилей, прицепов и полуприцепов | 51310,2 |

DM35 | Производство другого транспортного оборудования | 46679,7 |

DN | Прочие отрасли промышленности | 29757,5 |

DN36 | Производство мебели; иных промышленных товаров, не включенных в другие группы | 27866,5 |

DN37 | Утилизация отходов, переработка на вторичное сырьё | 47887,2 |

E | Производство и распределение электроэнергии, газа и воды | 148213,2 |

E40 | Производство электроэнергии, газа, пара и горячей воды | 179644,7 |

E41 | Очистка воды, водораспределение и водообеспечение | 56429,2 |

F | Строительство | 41146,2 |

G | Торговля, ремонт автомобилей, бытовых изделий и предметов личного потребления | 35196,7 |

G50 | Продажа, техническое обслуживание и ремонт автомобилей и мотоциклов, розничная продажа автомобильного топлива | 39225,9 |

G51 | Оптовая и комиссионная торговля, за исключением торговли автомобилями и мотоциклами | 53796,6 |

G52 | Розничная торговля, за исключением торговли автомобилями и мотоциклами; ремонт бытовой техники и персональных компьютеров | 23925,2 |

H | Гостиничный и ресторанный бизнес | 30608,8 |

I | Транспорт и связь | 54728,0 |

I60 | Наземный транспорт; трубопроводный транспорт | 43661,9 |

I61 | Водный транспорт | 152271,7 |

I62 | Воздушный транспорт | 52130,3 |

I63 | Производственный и вспомогательный транспорт; деятельность туристических агентств | 45865,7 |

I64 | Почтовая связь и телекоммуникации | 81404,6 |

J | Финансовое посредничество | 99457,0 |

J65 | Финансовое посредничество, за исключением страхования и услуг пенсионных фондов | 118635,0 |

J66 | Страхование и услуги пенсионных фондов, за исключением обязательного социального обеспечения | 106763,5 |

J67 | Виды деятельности, сопутствующие финансовому посредничеству | 53000,4 |

K | Операции с недвижимым имуществом, аренда и предоставление услуг потребителям | 86019,5 |

K70 | Продажа недвижимости | 494066,6 |

K71 | Аренда машин и оборудования без оператора и аренды персональных товаров и бытовой техники | 136780,2 |

K72 | Виды деятельности по оказанию компьютерных и связанных с ними услуг | 60056,5 |

K73 | Проведение исследований по совершенствованию и развитию | 52698,9 |

K74 | Оказание других бизнес-услуг | 41051,7 |

L | Государственное управление и оборона, обязательное социальное обеспечение | 47090,3 |

M | Образование | 36857,2 |

N | Здравоохранение и деятельность социальных служб | 37187,5 |

O | Предоставление коммунальных, социальных и персональных услуг | 39334,8 |

O90 | Очистка сточных вод и размещение отходов, санитарный надзор и производство аналогичных услуг | 64493,8 |

O91 | Деятельность членских организаций, не включенная в другие группы | 32967,3 |

O92 | Деятельность по оказанию рекреационных услуг, культура и спорт | 42528,5 |

O93 | Производство других услуг | 29981,8 |

P | Деятельность частных домашних хозяйств | 13480,2 |

Q | Деятельность экстерриториальных организаций | н/д |

Указом № 000 также определена возможность образования ведомствами инвестиционных фондов.

Постановлением Совета Министров Республики Беларусь от 5 января 2013 г. № 9 утверждено Положение о порядке и целях использования средств внебюджетных централизованных инвестиционных фондов.

Предусматривается выделение внебюджетных инвестиционных фондов в соответствии с решениями распорядителей средств инвестиционных фондов на основании критериев отбора.

С учетом отраслевых особенностей, критерии эффективности для инвестиционных проектов могут быть дифференцированы по следующим показателям:

срок окупаемости;

срок валютоокупаемости;

размер добавленной стоимости на 1 среднесписочного работника;

удельный вес экспортных поставок в общем объеме реализации в стоимостном выражении.

Распорядители могут устанавливать дополнительные критерии отбора и их требуемые значения.

Государством созданы условия и для стимулирования реализации проектов, которые могут приближаться к уровню производительности в ЕС. Регулирующий документ данного вида поддержки – Указ Президента Республики Беларусь «О некоторых вопросах стимулирования развития высокоэффективных производств».

Организация может получить стопроцентное возмещение ставки рефинансирования в течение всего срока пользования кредитами в случае обеспечения добавленной стоимости на 1 среднесписочного работника не ниже порогового значения, установленного Указом. Для финансирования необходимо получить 4 положительных заключения: Минфина, ГКНТ, Минэкономики и отраслевого госоргана.

В настоящее время Министерство экономики ведет работу по пролонгации норм Указа № 000 до 2017 года.

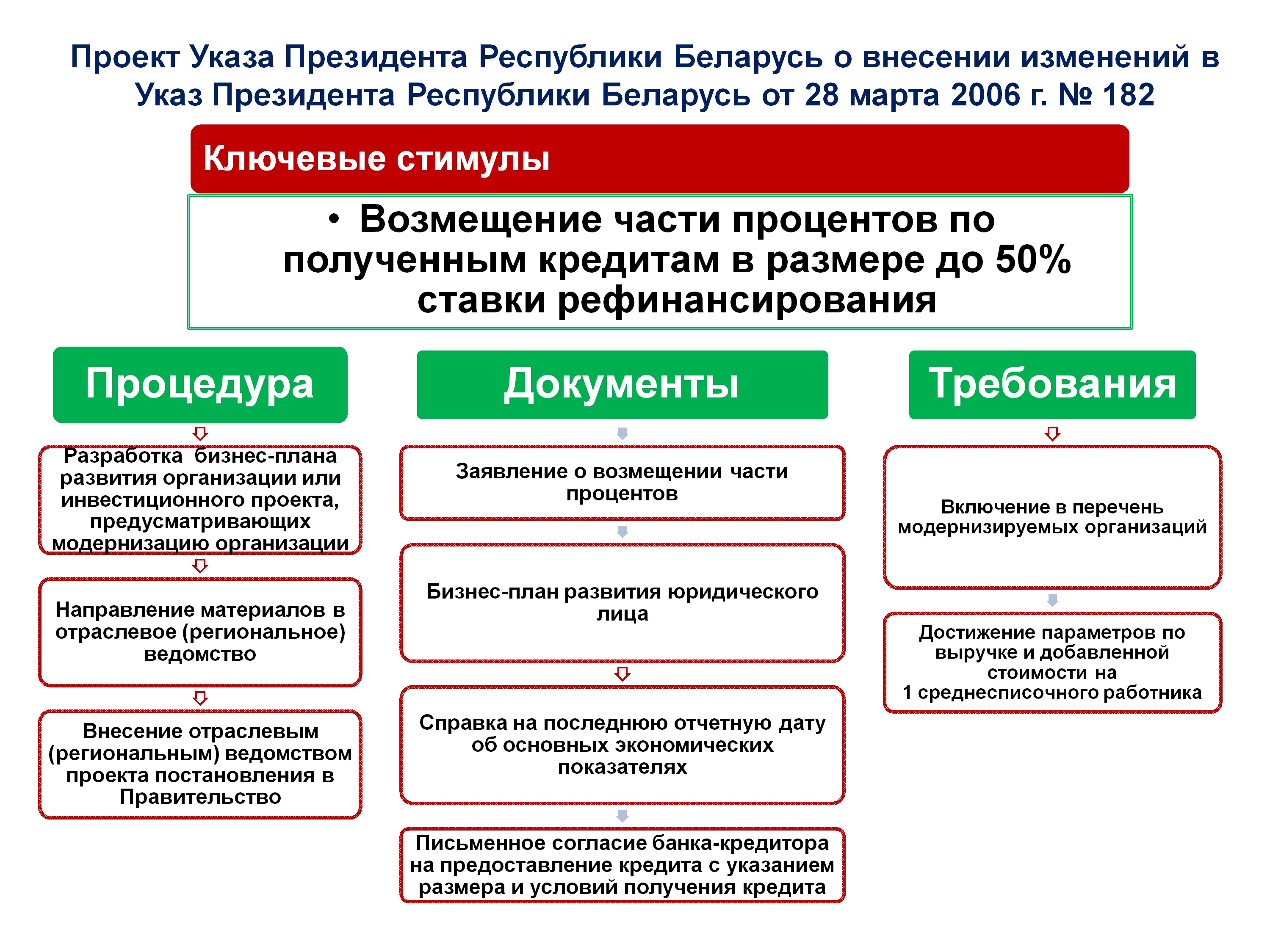

Для целей текущей поддержки проектов по модернизации производств предусмотрено возмещать часть процентов (до 50% ставки рефинансирования) по банковским кредитам. Соответствующий проект Указа об изменении Указа Президента Республики Беларусь от 01.01.01 г. № 000 «О совершенствовании правового регулирования порядка оказания государственной поддержки юридическим лицам и индивидуальным предпринимателям» разработан Минэкономики.

Согласно проекту, юридическим лицам для возмещения процентов достаточно быть включенным в постановление Совета Министров Республики Беларусь от 01.01.01 г. № 000.

Согласно проекту Указа, юридические лица, претендующие на возмещение части процентов, представляют в республиканские органы государственного управления, иные государственные организации, подчиненные Правительству Республики Беларусь, в подчинении или ведении которых они находятся (в состав которых они входят), а юридические лица, не находящиеся в подчинении или ведении этих органов (не входящие в состав таких организаций), – в облисполкомы (Минский горисполком) следующие документы:

заявление о возмещении части процентов по форме, установленной Советом Министров Республики Беларусь;

бизнес-план развития юридического лица, разработанный в соответствии с требованиями, установленными Советом Министров Республики Беларусь;

справка на последнюю отчетную дату об основных экономических показателях по форме, утвержденной Министерством экономики;

письменное предварительное согласие банка-кредитора на предоставление кредита с указанием размера и условий получения кредита.

Проект решения Совета Министров Республики Беларусь о возмещении части процентов после рассмотрения документов вносят республиканские органы государственного управления, иные государственные организации, подчиненные Правительству Республики Беларусь, облисполкомы, Мингорисполком.

Рекомендуемые показатели эффективности развития организаций на 2015 г. для включения перечень, утвержденный постановлением Совета Министров Республики Беларусь от 01.01.01 г. № 000

2015 г. | ||||

Выручка на 1 занятого, тыс. долл. США | Добавленная стоимость на 1 занятого, тыс. долл. США | Среднемесячная заработная плата*, тыс. рублей | Заработная плата в декабре, тыс. рублей | |

Сельское хозяйство, охота и предоставление услуг в этих областях | 60,0 | 28,5 | 4992 | 6876 |

Обрабатывающая промышленность | ||||

производство пищевых продуктов, включая напитки | 158,3 | 32,3 | 7324 | 11482 |

текстильное и швейное производство | 45,6 | 20,1 | 5785 | 9257 |

производство кожи, изделий из кожи и производство обуви | 65,5 | 28,8 | 6095 | 9093 |

обработка древесины и производство изделий из дерева | 37,2 | 15,2 | 5776 | 9038 |

производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 71,2 | 26,2 | 7388 | 11701 |

производства кокса, нефтепродуктов и ядерных материалов | 1335,4 | 219 | 13401 | 24086 |

производство резиновых и пластмассовых изделий | 145,3 | 37,5 | 8891 | 14856 |

химическое производство | 241,4 | 122,4 | 13018 | 23019 |

производство фармацевтической продукции | 76,5 | 41,4 | 7224 | 8682 |

производство прочих неметаллических минеральных продуктов | 71,7 | 21 | 7352 | 11245 |

металлургическое производство | 135,0 | 35,9 | 9383 | 15404 |

производство машин и оборудования | 83,0 | 29,3 | 8308 | 12741 |

производство электрооборудования, электронного и оптического оборудования | 71,2 | 24,7 | 6741 | 10789 |

производство транспортных средств и оборудования | 154,1 | 48,7 | 8828 | 13452 |

Строительство | 73,6 | 27,6 | 7698 | 10990 |

Транспорт | 30,9 | 19,6 | 7334 | 11072 |

Связь | 33,3 | 22,5 | 7425 | 11929 |

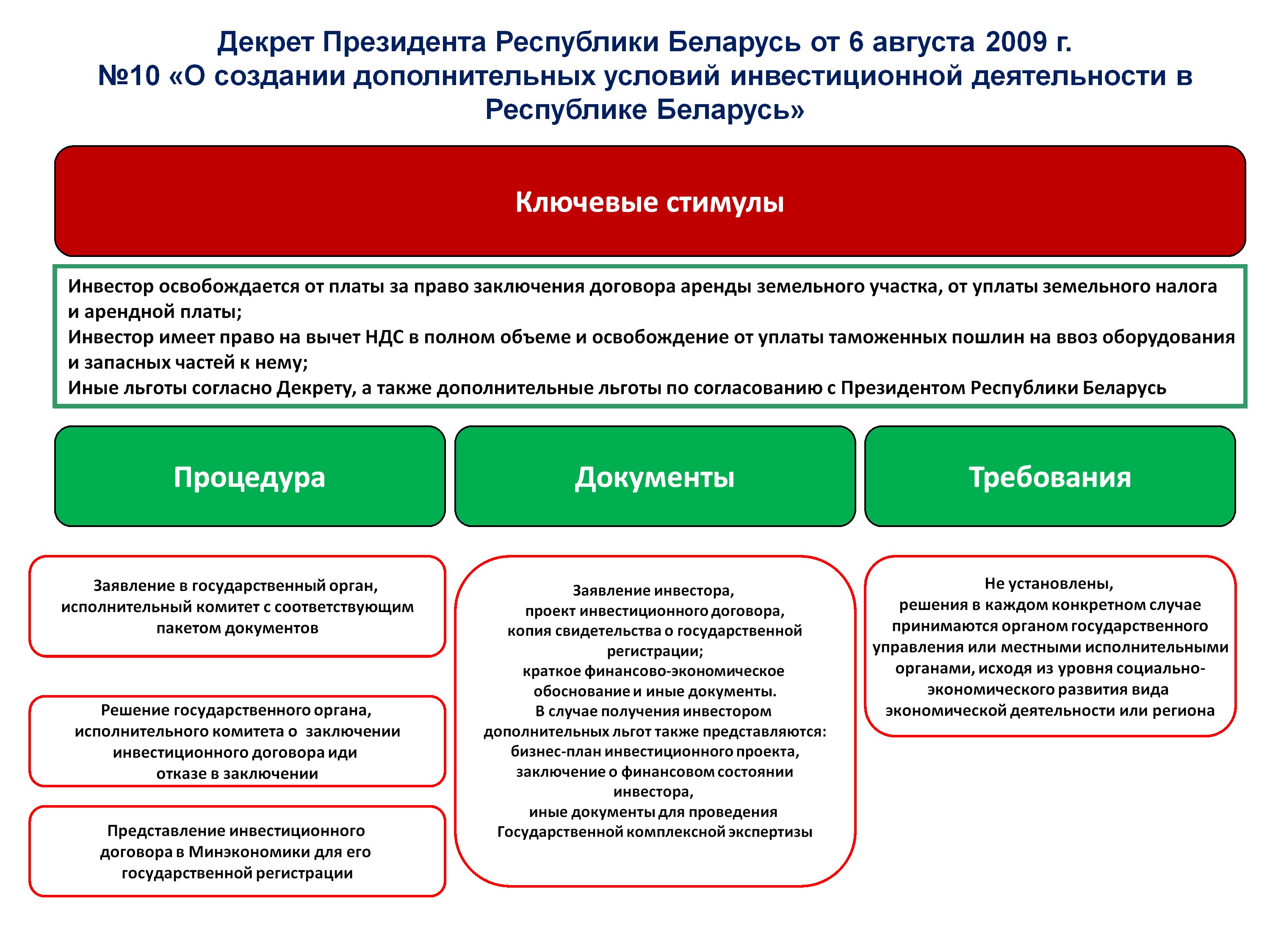

В республике созданы условия создания новых производств и предприятий. Основные аспекты работы по инвестиционному договору регламентируются Декретом Президента Республики Беларусь от 6 августа 2009 г. № 10 «О создании дополнительных условий для инвестиционной деятельности в Республике Беларусь» (с изменениями и дополнениями, внесенными Декретом от 6 июня 2011 г. № 4).

При заключении инвестиционного договора с Республикой Беларусь инвестор освобождается от уплаты земельного налога на период проектирования и строительства по 31 декабря года, следующего за годом завершения строительства, а также от платы за право заключения договора аренды земельного участка. При этом ввозимое технологическое оборудование освобождается от таможенных пошлин и производится вычет в полном объеме НДС, уплаченного при приобретении (ввозе на территорию Республики Беларусь) товаров, используемых для проектирования, строительства, оснащения объектов, предусмотренных инвестиционным проектом. Предоставляется также ряд иных льгот.