Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки Российской Федерации

РЕКЛАМНО-ТЕХНИЧЕСКОЕ ОПИСАНИЕ

Непараметрическое оценивание индекса детерминации регрессионных зависимостей

.02076881.01246-01 99 01

Листов 4

Разработчики:

_________________// _________________/ /

19.11.2014 <пусто>

Функциональное назначение продукта, область применения, его ограничения.Форма регрессионной модели во многих случаях не известна. Неправильный выбор формы может привести к ухудшению статистических характеристик уравнения, а также делает невозможным использование построенной модели за пределами выборки. Для оценки адекватности модели ее целесообразно сравнить с эмпирической регрессионной зависимостью. Это можно сделать с помощью сравнения индексов детерминации этих зависимостей.

Основным недостатком существующих непараметрических алгоритмов, таких как ядерное сглаживание, оценки k-ближайших соседей, оценки ортогональных разложений, сглаживание сплайнами и др., является проблема выбора размера окрестности усреднения (апертуры сглаживающего фильтра). Локальное усреднение по слишком большой окрестности не приведет к хорошим результатам. В этом случае будет происходить «чрезмерное сглаживание» кривой, приводящее к смещению оценки. С другой стороны, определив параметр сглаживания так, чтобы он соответствовал чересчур малой окрестности, мы исключим из оценки важные данные. В этом случае лишь небольшое количество наблюдений будет давать вклад в оценку, делая ее грубой и непредставительной, а разброс оценки будет слишком большой. Описанный ниже алгоритм устраняет данный недостаток.

Пусть имеем многомерную выборку. Формируем матрицу расстояний элементов выборки.

Для каждого наблюдения подбираем оптимальную выборку из ближайших соседей согласно матрице расстояний, так чтобы построенное уравнение линейной регрессии имело минимальную дисперсию ошибок регрессии.

Для оптимальной локальной выборки из ближайших соседей формируем оценку непараметрической регрессии.

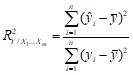

По сформированному таким образом множеству оценок по нижеследующей формуле найдем оценку индекса детерминации множественной регрессии:

,

,

где ![]() - среднее значение результативной переменной,

- среднее значение результативной переменной, ![]() - значения регрессии (оценка), yi – фактические значения переменной Y.

- значения регрессии (оценка), yi – фактические значения переменной Y.

Входные данные представляются в виде файла data. xls. В качестве входных данных указывается:

- многомерная выборка наблюдений, где первая переменная выступает в качестве зависимой переменной

Выходные данные представляют собой:

- значение индекса детерминации

Очевидно, что оптимальные размеры локальных выборок в общем случае будут различными. Это позволит учесть изменение градиента теоретической функции регрессии в зависимости от значений факторных переменных и дисперсии случайной компоненты.

Отметим, что оценку коэффициентов регрессии выполняют по-разному, в зависимости от особенностей исходных данных, например, можно использовать метод наименьших квадратов, метод наименьших модулей, а также робастные методы.

Данный продукт представляет собой гибкий метод исследования соотношения между переменными, так как не использовалось никаких предположений о виде функции регрессии, а также алгоритм применим для многомерных выборок.

Используемые технические средстваEmbarcadero Delphi 2010, MS Office

Специальные условия и требования организационного, технического и технологического характераОперационная система – Windows ХР/2000, процессор – Celeron 2, 67 GHz, ОЗУ – 512 Mb, JRE 1.5.

Условия передачи документации на разработку или условия её продажиПо вопросам приобретения электронного информационно-образовательного ресурса обращаться к разработчику по электронной почте ya. olga. *****@***ru или г. Челябинск, ул. Октябрьская, .