Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

УМ-Банк»

Общество с ограниченной ответственностью

ОБЩИЕ УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА ФИЗИЧЕСКИМ ЛИЦАМ В «УМ-БАНК» ООО

Действуют с 01.03.2015 года

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

Анкета – документ Банка, заполняемый физическим лицом, являющийся для Банка основанием для рассмотрения вопроса о возможности предоставления кредита.

Банк – «УМ-Банк» Общество с ограниченной ответственностью (далее по тексту – «Банк»), Юридический адрес: 620026 , Лицензия на осуществление банковских операций № 000, Дата регистрации в Банке России – 24.03.2016 г., Основной государственный регистрационный номер – 1026600000063, телефон (343) 287-10-10, сайт: www. umbank. pro.

График платежей – документ, содержащий информацию о сроках и размерах ежемесячных платежей по кредиту – основному долгу, процентам за пользование кредитом и другим платежам, согласно условиям Кредитного договора.

Дифференцированные платежи по кредиту (ежемесячные платежи) – ежемесячные платежи по кредиту, состоящие из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту (за исключением просроченных процентов и процентов, начисленных на просроченный кредит (при его наличии)).

Заемщик – физическое лицо, заключившее с Банком кредитный договор, либо представившее в Банк пакет документов на получение кредита.

Залогодатель – Заемщик, либо третье лицо (физическое, юридическое), являющееся собственником заложенного имущества.

Заявление – документ Банка, заполняемый физическим лицом на получение кредита.

Индивидуальные условия кредитования (далее – «Индивидуальные условия») – условия кредитования Заемщика, представленные в отдельном документе, формируемом Банком после принятия положительного решения по кредитной заявке.

Кредитный договор – договор, состоящий из настоящих Общих условий и подписанных с Заемщиком Индивидуальных условий, на основании которых Банк предоставляет физическому лицу потребительский кредит в соответствии с параметрами, указанными в Индивидуальных условиях, а Заемщик обязуется возвратить Банку полученный кредит и уплатить Банку проценты за пользование предоставленным кредитом в размере, определенном в Индивидуальных условиях, и исполнить иные обязательства, вытекающие из Кредитного договора.

Недвижимое имущество, удовлетворяющее требованиям действующего законодательства, – жилые и нежилые помещения, земельные участки, находящиеся на территории Российской Федерации, объекты незавершенного строительства.

Основной долг – остаток задолженности по кредиту без учета процентов, начисленных за пользование кредитом.

Платежный месяц (квартал) – период с первого по последнее число календарного месяца (квартала), за который Заемщиком осуществляются платежи по основному долгу, уплата процентов за пользование кредитом в соответствии с условиями кредитного договора.

Положительная кредитная история в Банке – выполнение одного или нескольких следующих условий:

- своевременное и в полном объеме погашение основного долга и/или процентов за пользование кредитом(ами) по закрытым кредитным договорам, по действующим и закрытым кредитным договорам – случай (случаи) образования просроченной задолженности продолжительностью (общей продолжительностью) до 30 календарных дней включительно в течение последних 180 календарных дней, разовое оформление пролонгации ссуды на срок не более 30 календарных дней, с последующим ее погашением в новый установленный срок.

Поручитель – физическое лицо, являющееся гражданином Российской Федерации, либо юридическое лицо, являющееся резидентом Российской Федерации, заключившее с Банком договор поручительства. В качестве дополнительного обеспечения возврата кредита Банк может оформить поручительство физического лица-супруга(и) Заемщика, не являющегося гражданином Российской Федерации; при этом соблюдение требований законодательства Российской Федерации о правовом положении иностранных граждан в Российской Федерации обязательно.

Совокупное обеспечение – сумма платежеспособностей поручителей и оценочных стоимостей предметов залога с учетом поправочных коэффициентов.

Счет Заемщика – счет по обслуживанию кредита, по которому разрешено проведение операций, связанных исключительно с предоставлением и обслуживанием кредита (условия обслуживания счета устанавливаются дополнительно нормативными документами банка).

Общие условия кредитования (далее – «Общие условия») – настоящие Общие условия, т. е. совокупность основных (общих для всех Заемщиков) условий предоставления потребительского кредита. Настоящий документ публикуется в сети «Интернет» по адресу: www. umbank. pro размещается на информационном стенде в офисе Банка, а также может предоставляться в целях ознакомления любыми другими способами.

Полная стоимость кредита – величина, которая отображает совокупные затраты Заемщика на получение, обслуживание и погашение кредита с учетом платежей за все время пользования кредитом.

Полная стоимость кредита определяется в процентах годовых по формуле:

ПСК = i x ЧБП x 100,

где ПСК - полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i - процентная ставка базового периода, выраженная в десятичной форме.

Базовый период – стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по Кредитному договору. Если в графике платежей по Кредитному договору отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, базовым периодом признается один год. Для кредитных договоров с лимитом кредитования расчет полной стоимости кредита производится исходя из максимально возможных суммы потребительского кредита и сроков возврата потребительского кредита, равномерных платежей по кредитному договору (возврата основной суммы долга, уплаты процентов и иных платежей, определенных условиями Кредитного договора); в случае если Кредитным договором с лимитом кредитования предусмотрен минимальный ежемесячный платеж, расчет полной стоимости кредита производится исходя из данного условия. Если два и более временных интервала встречаются в графике платежей по Кредитному договору более одного раза с равной наибольшей частотой, наименьший из этих интервалов признается базовым периодом. Если в графике платежей по Кредитному договору отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.

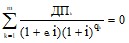

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

,

,

где ![]() - сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

- сумма k-го денежного потока (платежа) по договору потребительского кредита (займа). Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

![]() - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

- количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

![]() - срок, выраженный в долях базового периода, с момента завершения

- срок, выраженный в долях базового периода, с момента завершения ![]() -го базового периода до даты k-го денежного потока;

-го базового периода до даты k-го денежного потока;

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Полная стоимость кредита рассчитывается с учетом суммы предоставленного Банком кредита, срока кредита, процентной ставки за пользование кредитом, комиссии за выдачу кредита (при наличии таковой). В расчет полной стоимости кредита включаются денежные потоки (платежи), суммы и сроки уплаты которых известны на момент заключения Кредитного договора. Расчет полной стоимости кредита осуществляется с учетом денежных потоков (платежей) по погашению основного долга по кредиту и процентов за пользование кредитом и при условии соблюдения графика погашения.

В расчет полной стоимости потребительского кредита не включаются:

- платежи Заемщика, обязанность осуществления которых Заемщиком вытекает не из Кредитного договора, а из требований закона; платежи Заемщика, предусмотренные Кредитным договором, величина и (или) сроки уплаты которых зависят от решения Заемщика и (или) варианта его поведения, в том числе: проценты, начисляемые на просроченную задолженность; комиссия за выдачу наличных денежных средств; другие комиссии Банка, возможность оплаты которых невозможно предусмотреть при заключении Кредитного договора.

ОБЩИЕ ПОЛОЖЕНИЯ

Настоящие Общие условия и отдельно подписываемые Банком и Заемщиком (далее – «Стороны») Индивидуальные условия (Приложение 1 к настоящим Общим условиям) в совокупности составляют условия, заключаемого между Сторонами Кредитного договора на потребительские нужды.

Общие условия определяют порядок предоставления и обслуживания кредита, а также регулируют отношения между Сторонами, возникающие в процессе кредитования.

Индивидуальные условия непосредственно устанавливают условия предоставления кредита по каждому отдельному Заемщику. В Индивидуальных условиях указываются сумма кредита, срок кредитования, процентная ставка, валюта кредита, цель кредита, ответственность сторон за невыполнение условий Кредитного договора и иные условия кредитования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |