Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

![]()

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

![]()

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

Анализ платежеспособности и ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 1 - В зависимости от степени ликвидности активы предприятия подразделяются на следующие группы:

Наименование показателя | Обозначение | Состав |

Наиболее ликвидные активы | А1 | Денежные средства, краткосрочные финансовые инвестиции (ценные бумаги). |

Быстро реализуемые активы | А2 | Дебиторская задолженность, платежи по которой ожидаются в течение 1 года после отчетной даты |

Медленно реализуемые активы | А3 | Дебиторская задолженность, платежи по которой ожидаются через 1 год после отчетной даты, товарно-материальные запасы, расходы будущих периодов |

Трудно реализуемые активы | А4 | Основные средства, нематериальные активы, долгосрочные инвестиции. |

Обязательства группируются по степени срочности их оплаты следующим образом:

Наименование показателя | Обозначение | Состав |

Наиболее срочные обязательства | О1 | Кредиторская задолженность, расчеты с бюджетом. |

Краткосрочные обязательства | О2 | Краткосрочные кредиты, текущая часть долгосрочных кредитов |

Долгосрочные обязательства | О3 | Долгосрочные кредиты, отсроченные налоговые обязательства (статьи баланса, относящиеся к разделам 3 и 4, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей). |

Постоянные (устойчивые) пассивы | О4 | Собственный капитал (статьи раздела 5 баланса «Капиталы и резервы», если есть убытки, то они вычитаются). |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеет место следующее соотношение:

А1>=П1 А2>=П2 АЗ>=ПЗ А4<=П4.

Если выполняются первые 3 неравенства, то это влечет и выполнение неравенства 4. Выполнение четвертого неравенства свидетельствует о наличии собственных оборотных средств.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

текущую ликвидность, которая свидетельствует о платежеспособности (+) и неплатежеспособности (-) организации на ближайший промежуток времени: ТЛ = (А1 + А2) - (П1 + П2);

перспективную ликвидность - это прогноз платежеспособности на основе будущих поступлений и платежей: ПЛ = АЗ-П3.

Анализ коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период или за ряд лет.

В качестве базы сравнения могут выступать: усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периода; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента; теоретически обоснованные или полученные экспертным путем величины, характеризующие оптимальные с точки зрения устойчивости финансового состояния значения относительных показателей.

Все показатели ликвидности баланса показывают, какую долю краткосрочных заемных средств предприятие может немедленно погасить.

Важным направлением анализа платежеспособности предприятия является её прогноз на будущее.

Система критериев для анализа платежеспособности (неплатежеспособности) предприятия

Для анализа платежеспособности (неплатежеспособности) предприятия проводится оценка удовлетворительности (неудовлетворительности) структуры баланса.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение хотя бы одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода - менее 2 (L4 к. п.); коэффициент обеспеченности собственными средствами на конец отчетного периода – менее 0,1(L5 к. п.).

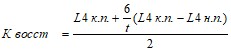

При неудовлетворительной структуре баланса для проверки наличия у предприятия реальной возможности восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев.

,

,

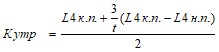

где L4к. п., L4н. п. – значения коэффициентов текущей ликвидности на конец и на начало периода соответственно;

t - отчетный период в месяцах.

Если значение коэффициента восстановления платежеспособности больше 1, то может быть принято решение о наличии у предприятия реальной возможности восстановить свою платежеспособность, решение о признании структуры баланса неудовлетворительной может быть отложено не некоторый срок.

При удовлетворительной структуре баланса для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности сроком на 3 месяца.

Если коэффициент утраты платежеспособности меньше 1, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами, то есть об утрате платежеспособности.

Таблица 2 - Анализ коэффициентов ликвидности и платежеспособности

Наименование показателя | Способ расчета | Норм/ значение | Пояснение |

1 Общий показатель ликвидности | А1+0,5*А2+0,3*А3 L1 = ------------------------ О1+0,5*О2+0,3*О3 | >1 | Выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным |

2 Коэффициент абсолютной ликвидности | А1 L2 = ---------------------- О1 + О2 | 0,2-0,5 | Показывает, какую часть текущей задолженности предприятие может погасить в ближайшее время |

3 Коэффициент критической ликвидности | А1 + А2 L3 = ----------------------- О1 + О2 | 0,7-0,8 | Показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений от дебиторов. |

4 Коэффициент текущей ликвидности | А1 + А2 +А3 L4 = ------------------------ О1 + О2 | мин. зн 1 оптим. зн 2 | Показывает, какую часть текущих обязательств можно погасить, мобилизовав все оборотные средства. |

5 Коэффициент обеспеченности собственными средствами | О4 – А4 L5 = ---------------------- А1 + А2 +А3 | ≥0,1 | Показывает, какая доля оборотных средств предприятия формируется за счет собственных источников. |

Таблица 3 - Анализ коэффициентов финансовой устойчивости

Наименование показателя | Способ расчета | Норм/ значение | Пояснение |

1 Коэффициент автономии | СК U1 = ---------- ВБ | ≥ 0,5 | Показывает удельный вес собственных средств в общей сумме источников финансирования. |

2 Коэффициент концентрации привлеченного капитала | ДО + ТО U2 = --------------- ВБ | < 0,5 | Показывает, какова доля заемных средств в общей сумме средств, вложенных в предприятие |

3 Коэффициент соотношения заемных и собственных средств | ДО + ТО U3 = -------------- СК | ≤ 1 | Показывает, сколько заемных средств предприятие привлекло на 1 тенге собственных средств, вложенных в активы. |

4 Коэффициент маневренности собственного капитала | СК + ДО - ВА U4 = ------------------ СК | ≈ 0,5 | Показывает, какая часть собственных средств используется для финансирования текущей деятельности, т. е. вложена в оборотные средства |

5 Коэффициент обеспеченности запасов собственными источниками финансирования | СК - ВА U5 = ------------ ЗЗ | ≥0,6-0,8 | Показывает, какая часть запасов и затрат финансируется за счет собственных источников. |

6 Коэффициент устойчивого финансирования | СК + ДО U 6= ------------------ ВБ | Опт/зн 0,8-0,9 Трев/зн < 0,75 | Показывает, какая часть активов финансируется за счет источников длительного пользования |

СК - собственный капитал, ДО – долгосрочные обязательства, ТО – текущие обязательства, ВБ - валюта баланса, ВА - внеоборотные активы, ЗЗ - запасы и затраты |

Таблица 4- Анализ деловой активности

Наименование показателя | Способ расчета | Пояснение |

1 Коэффициент общей оборачиваемости капитала (ресурсоотдача) | Доход от реализации d1 = ------------------------------ Валюта баланса | Отражает количество оборотов за отчетный период всего капитала предприятия |

2 Коэффициент оборачиваемости оборотных средств | Доход от реализации d2 = ------------------------------ Оборотные активы | Отражает количество оборотов за отчетный период всех оборотных средств предприятия |

3 Период оборота оборотных средств | 360 d3 = ----------------------- d2 | Отражает средний срок возврата денежных средств, вложенных в оборотные активы |

4 Коэффициент оборач. материальных оборотных средств | Доход от реализации d4 =-------------------------------- Запасы и затрат | Показывает число оборотов запасов и затрат за анализируемый период; ≈3 |

5 Период оборота материальных оборотных средств | 360 d5 =------------------------ d4 | Показывает средний срок возврата денежных средств, вложенных в материальные оборотные средства |

6 Коэффициент оборачиваемости дебиторской задолженности | Доход от реализации d6 =--------------------------------- Дебиторская задолженность | Рост d6 - сокращает продажи в кредит; снижение d6- свидетельствует об увеличении объема предоставляемого кредита покупателям; ≈5 |

7 Период оборота дебиторской задолженности | 360 d7 =----------------------- d6 | Показывает средний срок погашения дебиторской задолженности |

8 Коэффициент оборачиваемости кредиторской задолженности | Доход от реализации d8 =-------------------------------- Кредиторская задолженность | Рост d8 – означает увеличение скорости оплаты задолженности предприятия; снижение d8 – рост покупок в кредит |

9 Период оборота кредиторской задолженности | 360 d9 =------------------------- d8 | Показывает средний срок возврата долгов предприятия по текущим обязательствам. |

10 Коэффициент оборачиваемости собственного капитала | Доход от реализации d10 = ------------------------------- Собственный капитал | Отражает количество оборотов за отчетный период собственного капитала. |

Таблица 5– Анализ рентабельности. Коэффициенты рентабельности

Наименование показателя | Способ расчета | Пояснение |

Рентабельность продаж | Дох от обычной деятельности до налогообложения R1 = --------------------------------*100 Доход от реализации | Показывает сколько дохода приходится на 1 тенге реализованной продукции |

Рентабельность капитала | Дох от обычной деятельности до налогообложения R2 = -------------------------------*100 Валюта баланса | Показывает эффективность использования всего имущества предприятия |

Рентабельность внеоборотных активов | Дох от обычной деятельности до налогообложения R3 = --------------------------------*100 Внеоборотные активы | Показывает эффективность использования основных средств и прочих внеоборотных активов |

Рентабельность собственного капитала | Дох от обычной деятельности до налогообложения R4 = --------------------------------*100 Собственный капитал | Показывает эффективность использования собственных средств, вложенных в предприятие |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |