Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Конспект лекций

Раздел 1. Теория инвестиционного процесса

Тема 1. Экономическая сущность, роль и виды инвестиций

В ФЗ «Об инвестиционной деятельности в Российской Федерации» под инвестициями понимают вложение денежных средств, ценных бумаг, иного имущества, в том числе имущественных прав, имеющие денежную оценку, в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

В широком смысле, инвестиции – это вложение капитала в любой форме в различные объекты для достижения поставленных инвестором целей.

Существуют различные классификации инвестиций (табл. 1).

Таблица 1 – Виды инвестиций

По характеру активов | Реальные Финансовые |

По цели | Стратегические Базовые Текущие |

По совместимости осуществления | Конкурирующие Независимые Синергетические |

По воспроизводственной направленности | Валовые Чистые Восстановительные |

По уровню риска | Безрисковые Низкорисковые Среднерисковые Высокорисковые |

По времени | Краткосрочные (до года) Среднесрочные (1-3 года) Долгосрочные |

По формам собственности | Государственные Частные Смешанные |

По зависимости от дохода | Автономные Стимулированные (индуцированные) |

Традиционным критерием деления является направление инвестирования, в связи с которым выделяются инвестиции в нефинансовые (реальные) и финансовые активы.

Реальные инвестиции – это вложение капитала в хозяйствующий субъект, в результате которого образуется новый капитал или происходит приращение имеющегося капитала (основного и оборотного). В данном случае инвестор осуществляет вложения в предприятие, увеличивает его производственный потенциал и обеспечивает контроль над инвестируемым объектом.

Финансовые инвестиции – это вложения в активы денежного рынка и рынка капитала, как правило, в ценные бумаги. При этом долгосрочные финансовые инвестиции, осуществляемые стратегическими инвесторами, преследуют главную цель – участие в доходах и прибылях компании. Напротив, спекулятивные финансовые инвестиции осуществляются с целью получения краткосрочного дохода.

Тема 2. Инвестиционная деятельность и ее участники. Характеристика инвестиционной среды

Инвестиционная деятельность – это процесс вложения капитала и осуществление практических действий по его осуществлению.

Для осуществления процесса инвестирования необходимы следующие условия:

- достаточный ресурсный потенциал; существование экономических субъектов, способных обеспечить инвестиционный процесс в нужных масштабах; механизм трансформации инвестиционных ресурсов в объекты инвестиционной деятельности.

В процессе инвестиционной деятельности взаимодействуют объекты, субъекты и экономические отношения.

Субъекты могут быть разделены на три группы: те, кто обладает инвестиционными ресурсами, те, кто нуждается в них и посредники.

Инвесторы – субъекты инвестиционной деятельности, осуществляющие вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое направление.

Посредники – это подрядчики и заказчики.

Заказчик – уполномоченные на то инвесторами лица, которые осуществляют реализацию инвестиционных проектов. Инвесторы сами могут быть заказчиками.

Подрядчик – юридическое лицо, несущее ответственность за выполнение работ в соответствии с договором.

Инвестиционные ресурсы – средства, предназначенные и фактически используемые в инвестиционной деятельности (табл. 2).

Таблица 2 – Типы инвестиционных ресурсов

По форме привлечение капитала | Ресурсы в денежной форме, в форме финансовых активов, в форме материальных активов, в форме нематериальных активов |

По принадлежности | Собственные, заемные и привлеченные |

Раздел 2. Управление портфелем ценных бумаг, осуществление финансовых инвестиций

Тема 3. Сущность и объекты финансового инвестирования

Финансовые активы – в отличие реальных активов, не имеют материально-вещественной формы. Это контракты, которые существуют в бумажном или электронном виде. Эти контракты удостоверяют имущественные права в двух формах – форме титула собственности или как отношение займа.

Финансовый актив – это документ, имеющий денежную стоимость, который отражает имущественные права, может самостоятельно обращаться на рынке, быть объектом купли-продажи и приносить доход.

Таким образом, объектами финансового инвестирования являются ценные бумаги (акции, облигации и др.).

Инвестиционные качества цененных бумаг: риск, ликвидность, доходность, стоимость.

Как правило, инвестиционные решения принимаются по критерию доходности ценной бумаги и ее стоимости.

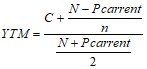

Облигация дает право инвестору (держателю) на получение в предусмотренный в облигации срок ее номинальной стоимости или иного имущественного эквивалента.

Рыночная цена облигации (Р) учитывает все платежи (купоны – С) и сумму погашения (как правило, в конце срока по номиналу N); n – период обращения облигации.

Упрощенная формула расчета доходности облигации к погашению (YTM):

* 100%

* 100%

Доходность к погашению характеризует процентную ставку, уравновешивающую текущую стоимость платежей по облигации и ее рыночную цену.

Согласно Федеральному закону РФ «О рынке ценных бумаг» акция — это эмиссионная ценная бумага, закрепляющая право ее владельца (инвестора) на получение части прибыли акционерного общества и на часть имущества при его ликвидации.

Основным источником дохода инвестора являются дивидендные выплаты по акциям. Доходность инвестора зависит от того, на какой период приобретается акция: краткосрочный или долгосрочный. При краткосрочном инвестировании в акции доходность определяется как отношение суммы дивидендов и курсовой разницы стоимости акции к ее рыночной стоимости. При инвестировании на долгосрочный период, доходность акции определяется через модель капитализации дивидендных выплат.

Тема 4. Оценка инвестиционного портфеля ценных бумаг

Инвестиционный портфель ценных бумаг представляет собой совокупность определенных инвестором видов ценных бумаг, который создается с целью получения доходности и диверсификации риска.

Диверсификация риска предполагает распределения капитала между финансовыми активами, характеризующимися разной степенью доходности и риска, а также набор таких финансовых активов, цены которых по разному реагируют на одни и те же макроэкономические события. Таким образом, диверсификация инвестиционного портфеля позволяет сократить риски инвестора.

Соотношение риска и доходности формирует различные стратегии инвестирования. Консервативное инвестирование предполагает создание надежного портфеля, характеризующегося минимальным уровнем риска, и следовательно, минимальной доходностью. Агрессивное инвестирование ориентировано на создание доходного портфеля, сопровождающегося высоким уровнем риска.

Инвестиционные портфели могут быть фиксированными, сохраняющими свою структуру в течение периода инвестирования, а также меняющимися, управляемыми инвестором портфели, которые направлены на достижение максимального экономического эффекта посредством постоянного обновления структуры портфеля (сделки купли-продажи бумаг).

Для измерения общего риска используется ряд показателей из области математической статистики: стандартное отклонение, плотность нормального распределения, корреляция.

В рамках развития теории портфеля разработана мера риска по акции – beta-коэффициент. Это мера риска акции относительно индексного портфеля акций.

Формула для расчета beta-коэффициента:

| где: вi – бета i-того актива уi - стандартное отклонение доходности i-того актива уm - стандартное отклонение доходности по рынку в целом Corri, m - корреляция доходности i-того актива с доходностью рыночного портфеля |

Риск портфеля определяется средневзвешенным коэффициентом в из индивидуальных в по каждому активу и их удельного веса в портфеле:

| где: вр – бета портфеля, состоящего из n активов вi – бета i-того актива qi – удельный вес i-того актива в портфеле 1,2,3 ….n-число активов в портфеле |

,

,Ожидаемая доходность по активу определяется на основе САРМ модели. Ожидаемая норма дохода по портфелю ценных бумаг представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельной группе ценных бумаг, входящих в этот портфель.

Раздел 3. Инвестиционный проект и инвестиционный цикл. Показатели ценности проекта

Тема 5. Проект и принципы его анализа. Проектный цикл

Законодательно установлено следующее определение инвестиционного проекта. Инвестиционный проект – это обоснование экономической целесообразности, объёма и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций.

Таким образом, проект – комплекс взаимосвязанных мероприятий, предназначенный для достижения поставленных целей при установленном бюджете в течение заданного периода времени.

Принципы анализа инвестиционных проектов:

1) альтернативный подход к анализу проекта;

2) проект должен быть проработан по нескольким аспектам;

3) расчет показателей ценности инвестиционных проектов;

4) показатели рассчитываются только на основе денежных потоков;

5) денежные потоки для расчета показателей должны быть приращенными, т. е. должны учитывать ситуацию «без проекта».

Инвестиционный процесс включает в себя непрерывно повторяющиеся инвестиционные (проектные) циклы, которые охватывают ряд стадий (фаз, этапов, процедур), связанных с зарождением идеи, ее реализацией и достижением целей, т. е. заданных показателей эффективности проекта.

Проектный цикл – последовательность фаз, каждая из которых имеет своё назначение и временные границы.

В соответствии с концепцией UNIDO разработка и реализация инвестиционного проекта состоит из следующих фаз:

1) Предынвестиционная;

2) Инвестиционная;

3) Эксплуатационная;

4) Ликвидационная.

Суммарная продолжительность этих фаз составляет жизненный цикл инвестиционного проекта. В течение первых двух фаз происходит вложение финансовых ресурсов, а в течение эксплуатационной фазы все инвестированные средства возвращаются вместе с прибылью, которая частично расходуется на техническое перевооружение, расширение и реконструкцию объекта инвестирования.

Тема 6. Оценка эффективности инвестиций методом NPV

Суть метода является расчет чистой текущей стоимости - (NPV), которая определяется как разность между текущей ценностью потока будущих затрат на осуществление, эксплуатацию и техническое обслуживание проекта на всем протяжении его жизни, то есть данный метод предусматривает дисконтирование денежных потоков с целью определения эффективности инвестиций. Чистый приведенный эффект рассчитывается по формуле:

![]()

где I0 – базовая (стартовая) инвестиция, Rn – чистый доход n-го года, r – ставка дисконтирования.

NPV рассчитывают в первую очередь, если цель инвестирования – получение увеличения ценности бизнеса инвестора. При прогнозировании доходов по годам необходимо учитывать все виды поступлений как производственного, так и непроизводственного характера.

При расчёте NPV возможны три исхода:

o если NPV>0, то проект следует принять, т. е. в ходе реализации проекта будет получена именно такая сумма дохода по сравнению с рассмотренной альтернативой, и ценность бизнеса возрастёт на эту величину;

o если NPV<0, проект следует отвергнуть, т. к. именно такая сумма дохода будет потеряна по сравнению с альтернативным использованием и ценность бизнеса снизится на эту величину;

o если NPV=0, то проект не хуже и не лучше, чем его альтернативы.

При этом, следует помнить правило использования NPV: сравнивать по NPV можно только проекты с одинаковым жизненным циклом; перед окончательным отбором инвестиций надо выяснить её самофинансирующую способность.

Преимущества NPV:

- учитывает ценность денег во времени; используется всеми экспертами мира; прост в расчетах; показывает изменение ценности бизнеса инвестора.

Недостатком NPV является то, что он может занижать рентабельность проекта, т. е. NPV предполагает, что чистые доходы реинвестируются по более низкой ставке, которая для организации равна цене заёмного капитала, а на практике может появиться возможность реинвестировать чистые доходы по более высокой ставке.

Тема 7. Оценка эффективности инвестиций методом IRR

Внутренняя норма доходности является показателем, широко используемым при анализе инвестиционных проектов.

IRR –это такая ставка дисконтирования, которая показывает возможность инвестора вкладывать в проект, где все суммарные дисконтированные потоки выгод равны суммарным дисконтированным потокам затрат, связанных с реализацией проекта, то есть это такое значение ставки процента, при которой NPV равно нулю:

IRR=r|NPV=0

Экономический смысл показателя имеет несколько трактовок:

IRR показывает максимально допустимый относительный уровень расходов, которые могут быть у данного проекта. Следовательно, если проект осуществляется только за счёт заёмных средств, то показатель IRR – это максимальная процентная ставка, под которую можно взять этот кредит, а процент, превышающий его, делает проект убыточным.

Показатель IRR - как нижний гарантированный уровень доходности инвестиционных вложений. Так как на практике, любая компания финансирует свою деятельность из различных источников, то в качестве платы за пользование этими источниками, она уплачивает проценты, дивиденды и т. п., то есть несет некоторые обоснованные расходы на поддержание экономического потенциала. Показателем, характеризующим относительный уровень расходов на капитал, является WACC. Следовательно, фирма может принимать любые решения инвестиционного характера, уровень рентабельности (доходности) которых не ниже текущего значения показателя WACC.

Таким образом, значение показателя IRR сопоставляется с WACC, для принятия инвестиционных решений:

- если IRR>WACC, то проект следует принять; если IRR<WACC, то проект следует отклонить; если IRR=WACC, то проект ни прибыльный, ни убыточный.

IRR считается вторым важным показателем при анализе капиталовложений после NPV, т. к. IRR имеет конкретный экономический смысл дисконтированной точки безубыточности, то есть если IRR<r, то NPV<0 и осуществление капиталовложений в этот проект будет невыгодным (рис. 1).

NPV

IRR

r

Рис. 1. График NPV

Тема 8. Модифицированные показатели ценности инвестиционного проекта

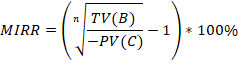

Модифицированная внутренняя норма доходности – это средневзвешенная величина IRR и ставки реинвестирования капитала фирмы за счет использования свободного денежного потока.

MIRR показывает величину доходности, получаемой как соотношение прироста стоимости бизнеса за счёт реинвестирования капитала и величины расходов в текущих оценках, которые для этого пришлось профинансировать в среднепериодной оценке за срок жизни проекта.

Техника расчета MIRR:

• определить ставку реинвестирования для получаемых по проекту доходов, либо использовать для этих целей среднерыночную норму прибыли, либо средневзвешенную стоимость капитала фирмы;

• определить величину будущей стоимости положительных ДП нарастающим отстающим итогом (т. е. терминальную стоимость) и текущую стоимость отрицательных ДП к началу расчётного периода;

• расчёт MIRR по формуле:

где TV(B) – терминальная стоимость положительных ДП, PV(C) – текущая стоимость отрицательных ДП, включая инвестиции.

Недостатки MIRR:

- Учёт 100% реинвестирования; Сложность расчётов.

Преимущества MIRR:

- MIRR не принимает множественных значений и позволяет анализировать проект с нестандартным потоком; MIRR можно использовать при разных сроках жизни проекта; MIRR лучше отражает доходность проекта, так как учитывает возможность использования свободного ДП для реинвестирования под реальный процент; MIRR позволяет эффективно ранжировать проекты для оптимизации инвестиционного портфеля.

Тема 9. Сроки жизни и сроки окупаемости проекта

Срок окупаемости (РВ) – это срок, в течение которого инвестиция будет возмещена полученными чистыми доходами от проекта. Определяется по формуле:

![]()

где I – инвестиционные затраты, Bt – доходы проекта, Ct – затраты по проекту, CF – чистый денежный поток.

Если рассчитанный период окупаемости меньше максимального приемлемого, то проект принимается, если нет – отвергается.

Этот показатель используется почти всеми специалистами, так как он даёт дополнительную информацию о проекте. Но более обоснованным является метод определения дисконтированного срока окупаемости (DPB). При его использовании под сроком окупаемости понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, равна сумме инвестиций.

Основные недостатки метода: не учитывает изменение денег во времени; метод не учитывает того, что проект дает после срока окупаемости; не учитывает доходность проекта.

Преимущества: простота расчётов, позволяет ранжировать проекты по риску: чем короче сроки, тем больше денег возвращается в первые периоды и тем лучше условия для поддержания ликвидности фирмы и соответственно меньше риск.

Раздел 4. Принятие управленческих решений в условиях противоречивости и непротиворечивости показателей инвестиционного проекта. Учет риска и инфляции

Тема 10. Причины конкуренции проектов. Принятие управленческих решений в условиях непротиворечивости показателей

Конкуренция между инвестиционными проектами возникает, если инвестиции являются взаимосключающимися, т. е. обеспечивают в итоге достижение одного и того же результата, а также в силу бюджетных ограничений.

Управленческие решения принимаются по критериям эффективности инвестиционного проекта. В условиях непротиворечивости показателей, основными критериями являются максимальные значения чистой приведенной стоимости (NPV) и внутренней нормы доходности (IRR). Графически, непротиворечивые проекты, можно иллюстрировать следующим образом (рис. 2).

NPV

А В

IRRA

IRRB r

Рис. 2. График непротиворечивых проектов

На графике изображены проекты А и В, где проект В обладает более высокими значениями NPV и IRR, следовательно проект В признается эффективным.

При сопоставлении проектов, необходимо учитывать, каким является денежный поток. По данным критериям ценности сопоставляются проекты со стандартным денежным потоком, то есть потоком, который меняет свой знак с минуса на плюс один раз.

Тема 11. Принятие управленческих решений в условиях противоречивости показателей

При сравнительном анализе конкурирующих проектов (А и В) может возникать противоречивая ситуация, когда NPVA>NPVB, но при этом IRRA<IRRB. В этом случае принять однозначное решение в пользу одного из проектов весьма затруднительно, по этому, для решения данного противоречия используется метод Фишера, а точнее, расчёт значения точки Фишера.

Графически, противоречивые проекты имеют общую точку – это точка пересечения NPV данных проектов. Она означает, что при данной процентной ставке NPV противоречивых проектов одинаковы (рис. 3).

NPV

r

IRRCM A B

Рис. 3. График противоречивых проектов

Из графика видно, что показатели ценности проектов противоречивы в области, находящейся левее от точки Фишера. Если ставка дисконтирования меньше IRR, при которой NPV проектов одинаковые, принимаем решение а выгодности проекта А, а если ставка дисконтирования больше, то выбираем проект В.

В отличие от графического способа существует более точный путь выбора одного из конкурирующих проектов – это составление приростного потока этих проектов. И на базе полученного приростного потока рассчитывается IRR приростного потока (IRRCM). Далее, для окончательного выбора проекта рекомендуется использовать правило Фишера, которое гласит:

Если IRR приростного потока больше исходной ставки дисконтирования, то выбирается тот проект, IRR которого изначально меньше. Если IRR приростного потока меньше исходной ставки дисконтирования, то выбирается тот проект, IRR которого изначально больше.

Тема 12. Анализ рисков проекта и учет инфляции

При расчете эффективности инвестиционного проекта невозможно гарантировать получение ожидаемого эффекта вследствие возникновения ситуации «неопределенности». Инвестор должен просчитывать, на какой риск он готов идти, ради получения желаемого результата. Поэтому, инвестиционный проект можно считать эффективным, при условии сбалансированности доходности проекта и рисков, связанных с ним.

Риск – это возможность получения неблагоприятного исхода.

В инвестиционных проектах, как правило, учет риска и инфляции производится посредством использования ставки дисконтирования. Предполагается корректировка безрисковой доходности на премию за риск (страновой, валютный, отраслевой и др.), т. е. использовать кумулятивный подход к определению ставки дисконтирования:

Наиболее распространенными моделями оценки ставки дисконтирования, рассчитанные кумулятивным подходом, являются:

- Модель Фишера; Модель Шарпа.

Модель Фишера предполагает учёт факторов временной разницы стоимости денег. В данной модели ставка дисконтирования – это мультипликатор, состоящий из трёх основных компонент:

![]()

где ![]()

![]() – средний за период реализации проекта

– средний за период реализации проекта ![]() темп инфляции;

темп инфляции; ![]()

![]() -

-![]() минимальная реальная норма доходности, требуемая инвесторами от проекта;

минимальная реальная норма доходности, требуемая инвесторами от проекта; ![]()

![]() -

-![]() коэффициент, учитывающий степень инвестиционного риска, связанного как с неустойчивостью получения дохода от конкретного вложения, так и с рыночной конъюнктурой, т. е. это совокупность финансового и операционного риска:

коэффициент, учитывающий степень инвестиционного риска, связанного как с неустойчивостью получения дохода от конкретного вложения, так и с рыночной конъюнктурой, т. е. это совокупность финансового и операционного риска:

RI = EFL ![]()

![]() EOL.

EOL.

Модель Шарпа используется в тех случаях, когда речь идёт о формировании финансовых инвестиций в форме портфеля, где рисковость каждого инструмента портфеля зависит от уровня риска рынка в целом. В основу данной модели положена модель CAPM.

Кроме количественного учета риска, может производиться качественный анализ проектных рисков. Одним из методов качественной оценки риска является SWOT-анализ, учитывающий экспертные оценки сильных и слабых сторон проекта, возможности и угрозы от реализации проекта. Проведение анализа позволяет сформировать мероприятия по преодолению негативных воздействий риска.

Раздел 5. Подготовка и обоснование исходной информации для комплексной оценки проекта

Тема 13. Выбор ставок дисконтирования проекта

В анализе инвестиционных проектов в соответствие с концепцией ценности денег во времени все расчёты приводятся к единой временной точке. Для этого применяют две аналитические операции: либо компаундирование, либо дисконтирование. На практике, при расчётах принято приводить суммы средств, которые получит инвестор, к текущему моменту времени, другими словами, производится операция дисконтирования.

В качестве ставки дисконтирования в различных методических подходах используется либо цена займа (в концепции Мирового банка), либо барьерный коэффициент (в анализе проекта по системе, приведённой в Методических рекомендациях Госкомпрома РФ), либо средневзвешенная стоимость капитала фирмы (в соответствии с концепцией UNIDO).

Ставка дисконтирования – это, с одной стороны, минимальное приращение (%) от инвестиций, ниже которого осуществлять их просто невыгодно; с другой стороны, это процентная величина, позволяющая сопоставить во времени стоимость денежных потоков или отдельных платежей для целей оценки их текущего размере в рамках концепции стоимости денег во времени.

Наиболее широко используемые подходы к оценке ставки дисконтирования:

- агрегированный; кумулятивный.

Агрегированный подход предполагает использование в качестве ставки дисконтирования цену капитала (WACC). WACC является относительной величиной, выраженной в процентах, рассчитываемый с учётом структуры капитала и налоговой системы:

![]()

где S – величина собственного капитала; B – величина заемного капитала; kB – доналоговая ожидаемая рыночная стоимость заемного капитала; kS – ожидаемая рыночная стоимость собственного капитала; dS и dB –удельные веса собственного и заемного капитала соответственно; t - ставка налога на прибыль.

В отличие от агрегированного подхода ставка дисконтирования, рассчитанная кумулятивным подходом, учитывает показатели возможного риска, инфляции (модель описана в предыдущем параграфе).

Тема 14. Формирование денежных потоков проекта

Элементы будущих проектных притоков и оттоков денежных средств рассматриваются как генерируемые проектом поступления от реализации продукции или услуг, так и вся совокупность связанных с этим проектных затрат – единовременных и текущих. На основании таких прогнозных оценок и проводится расчёт чистого денежного потока (CF – cash flow) и базовых значений показателей эффективности проекта.

В финансовом анализе инвестиционных проектов существуют три вида чистого денежного потока:

- Инвестиционный денежный поток – это поток, который непосредственно связан с инвестицией. Инвестиция для реализации проекта включает затраты на приобретение патента, лицензии, обучения персонала, маркетинговые компании, юридические издержки, расходы на оборудование и запасные части, капитальный ремонт для поддержания активов в рабочем состоянии. Операционный денежный поток – это поток, который связан с производством товара, продукции в ходе реализации проекта. Финансовый денежный поток – это поток, который связан с финансовой деятельностью предприятия (покупка или продажа ценных бумаг, финансирование через банки, затраты на ликвидацию).

Элементами денежного потока являются притоки и оттоки. Главным компонентом, формирующим приток проекта, является доход от реализации производимой продукции. Ликвидационная стоимость также является частью притока, так как некоторые виды активов проекта могут обладать определённой стоимостью в конце жизненного цикла этого проекта и, следовательно, могут быть реализованы по рыночным ценам, учитывающим их реальную потребительскую стоимость на момент продажи. Кроме того, к проектному притоку могут быть отнесены также поступления от планируемой в течение жизненного цикла продажи какого-либо оборудования или других видов активов. Первоначальные инвестиционные издержки, которые являются главными по значимости компонентами проектного оттока, подразделяются на две группы: расходы на формирование основного капитала и расходы на формирование оборотных средств.

Тема 15. Анализ проекта с учетом и без учета источников финансирования

Любой проект рассчитывается на двух уровнях и представляется в виде формата инвестиционного проекта.

Форматом инвестиционного проекта является способ предоставления аналитической информации об экономических и финансовых аспектах анализа проекта для внутренних и внешних пользователей.

На первом уровне рассматривается ситуация «до финансирования», которая означает, что проект будет анализироваться на предмет значений показателей ценности проекта по отношению ко всему капиталу, собранному для финансирования инвестиций вне зависимости от того, каковы источники этого финансирования. То есть данная ситуация призвана показать совокупную капитализацию предприятия, реализующую весь проект.

Расчет показателей ценности проекта на данном уровне осуществляется по приращённым чистым денежным потокам, а в качестве ставки дисконтирования, как правило, используется средневзвешенная стоимость капитала предприятия.

Ситуация «после финансирования» учитывает необходимость формирования целевой структуры инвестиций, в которую часть средств, как правило, является заёмным капиталом. Их необходимо обслуживать частично за счёт финансовых резервов, а частично за счёт генерируемых проектом собственных доходов.

В связи с особенностями составления формата проекта, необходимо учитывать, что в ситуации «после финансирования» непосредственный инвестор вкладывает только собственные средства, привлекая остальные из вне. Чтобы не происходило двойного учёта, показатели эффективности проекта для этой ситуации рассчитываются на инвестицию, включающую только собственные средства, в связи с чем для ситуации «после финансирования» в качестве ставки дисконтирования будет использоваться барьерный коэффициент или коэффициент дивидендного выхода.

Следовательно, данная ситуация позволяет определить внутреннюю норму доходности собственного капитала, вложенного в проект.

Такой подход к формату наиболее выгоден, когда надо показать что дает данный инвестиционный проект предприятию, реализующему его в целом, и как изменится благосостояние каждого конкретного инвестора, предоставляющего свои средства.

Тема 16. Анализ особых типов инвестиционных проектов

Существуют проекты, по которым доходы не генерируются, но их реализация необходима, например в бюджетных, социальных сферах. При анализе таких проектов для выбора наиболее эффективного из них определяется текущая стоимость затрат по каждому проекту.

Управленческие решения принимаются в пользу того проекта, у которого формируется наименьшая сумма дисконтированных затрат. Данный метод подбора проектов является методом затратной эффективности.

Тема 17. Особенности оценки проектов на действующем предприятии

Оценка инвестиционных проектов на действующем предприятии требует не только составления денежного потока, но и прогнозных финансовых документов (баланс, отчет о финансовых результатах, отчет о движении денежных средств). Данная информация необходима для комплексного финансового анализа эффективности проекта. Оценка проектов требует составления бизнес-плана инвестиционного проекта, в котором особое внимание уделяется анализу отрасли, маркетинговому анализу, производственному процессу.

Реализация инвестиционных проектов требует отказа от денежных средств в пользу получения выгод в будущем. Чаще всего действующие предприятия осуществляют реальные инвестиции – вложения в оборудование, здания, природные ресурсы. Реальные инвестиции являются капиталоемкими, характеризуются длительным сроком окупаемости. Для каждого отдельного капиталовложения необходима информация об ожидаемых потоках с учетом налоговых платежей в бюджет. Кроме того, в текущих расходах производится учет оплаты труда, сырья и материалов, прочие эксплуатационные расходы. С другой стороны, реальные инвестиции как правило дают возможности для расширения деятельности, влекущее рост объемов продаж. В этой связи, при оценке инвестиционного проекта действующей организации учитываются все аспекты ее деятельности: операционная, финансовая, инвестиционная, рыночная.