Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задачи на инфляцию

Термин «инфляция» применительно к денежному обращению появился в середине XIX века в связи с огромным выпуском бумажных долларов в годы Гражданской войны в США (1861-1865 гг.). Под инфляцией понимают обесценение денег и рост товарных цен В мировой практике учет уровня инфляции осуществляется либо по колебанию курсов валют, либо по колебанию уровня цен. Инфляция измеряется с помощью индекса инфляции (индекса цен) и темпов инфляции.

Определение. Индексом инфляции (роста потребительских цен) за время от t1 до t2 называется безразмерная величина:  , а темпом инфляции за этот период называется величина:

, а темпом инфляции за этот период называется величина: ![]() . Из определения следует, что

. Из определения следует, что ![]()

Индекс инфляции J показывает, во сколько раз, а темп инфляции Н (после умножения на 100)– на сколько процентов выросли цены за рассматриваемый периодИндекс инфляции за некоторый один отрезок времени называется цепным индексом, а рассчитанный по отношению к определенной дате (периоду) называется базисным.

Важно!! Теорема Если t0<t1 <t2 <... <tn, то индекс инфляции на интервале (t0,tn) равен произведению индекса инфляции на каждом из составляющих (t0,tn) подынтервалов, т. е. индекс цен за несколько периодов равен произведению цепных индексов цен. ![]()

Расчет уровня инфляции.

Задача 1. Имеется потребительская корзина: капуста, картофель, яблоки, лимоны. Цены продуктов в корзине соcтавляют: 10, 15, 60, 120 руб. соответственно. Количество этих продуктов в корзине: 8,6,4,1 кг. На 1 июня цены возросли на: 20, 15, 10, 5 % соответственно.

Рассчитать:

1.Индекс цен по данной потребительской корзине.

2. Текущие цены на каждый продукт.

3.Если динамика сохраниться, то каким будет годовой индекс цен по данной потребительской корзине

Решение.

Стоимость корзины на 1 января: ![]() руб.

руб.

Текущие цены (на 1 июня): 10*1,2=12; 15*1,15=17,25; 60*1,1=66; 120*1,05=126, тогда стоимость корзины в новых ценах: ![]()

Индекс цен на основе данной корзины за период от 1 января до 1 июня:![]()

Годовой индекс цен J=1,112=1,232

Задача 2. Определить уровень инфляции за два месяца, если в январе цены выросли на 10%, а в феврале еще на 20%.

J1= 1,1; J1= 1,2, следовательно индекс инфляции за два месяца: J= 1,1*1,2=1,32.

Задача3. Рост цен на строительные материалы составлял каждый месяц первого квартала соответственно 1, 2 и 3%. Во втором и третьем кварталах рост цен составил 2,5% ежемесячно, а в IV квартале происходило повышение цен каждый месяц в среднем на 1%. Необходимо определить уровень покупательной способности и уровень инфляции.

Решение:

Индекс роста цен за год составил: J= (1 + 0,01) Ч (1 + 0,02) Ч (1 + 0,03) Ч (1 + 0,025) 6 Ч

(1 + 0,01) 3 = 1,268.

Следовательно, уровень цен за год повысился на 26,8%,

Уровень (индекс покупательной споcобности)- величина обратная индексу цен на товары ![]() , т. е 1 прежнюю денежную единицу инфляция превратила в 0,78 ден. ед.

, т. е 1 прежнюю денежную единицу инфляция превратила в 0,78 ден. ед.

Задача4. Месячный уровень инфляции в течение года составлял 4,5%. Необходимо определить индекс инфляции за год и темп инфляции за год.

Решение: Индекс инфляции за год составил:

J = (1 + 0,045) 12 = 1,696; H = 1,696 − 1 = 0,696,

т. е. за анализируемый год цены в среднем возросли в 1,696 раза или на 69,6%.

Задача5. Организация получила годовую прибыль в размере 600 тыс. руб. Определить реальную величину чистой прибыли организации, если средний темп роста инфляции в каждый квартал составлял 5%.

Решение

Реальная величина чистой прибыли организации за отчетный период будет в J раз меньше.

J= (1+0,05)4=1,2155, тогда реальная с точки зрения покупательной способности составит : 600000/1,2155= 493624руб.

Потери в результате инфляции ПОТ = 600 − 493,62 = 106,38 ( тыс. руб.).

II. Барьерная ставка

Барьерная ставка – это годовая процентная ставка, которая в условиях инфляции позволяет сохранить первоначальную стоимость капитала

Выведем формулы барьерной ставки для различных способов начисления процентов

Пусть наращение капитала осуществляется по схеме простого процента, тогда ![]() . Это номинальная сумма. Так как имеется инфляция реальная сумма будет в J(T) раз меньше, обозначим ее

. Это номинальная сумма. Так как имеется инфляция реальная сумма будет в J(T) раз меньше, обозначим ее ![]()

![]() =

=![]() .(*)

.(*)

Чтобы сохранить первоначальную стоимость капитала в условиях инфляции, т.е., чтобы ![]() =PV, необходимо, чтобы коэффициент наращения в формуле (*) равнялся единице.

=PV, необходимо, чтобы коэффициент наращения в формуле (*) равнялся единице.

=1, отсюда барьерная ставка

=1, отсюда барьерная ставка ![]()

Если T=1, ![]() .

.

При начислении по сложным процентам множитель наращения, обеспечивающий сохранение первоначальной стоимости капитала:  =1. Тогда барьерная ставка определится по формуле:

=1. Тогда барьерная ставка определится по формуле: ![]() /

/

Аналогично могут быть получены барьерные ставки и в других схемах наращения капитала.

Все процентные ставки меньше барьерной называются отрицательными процентными ставками. Их применение ведет к эрозии капитала. Ставки больше барьерной обеспечиваю некоторый прирост капитала в условиях инфляции и называются положительными процентными ставками.

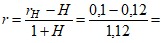

Задача 1.

Пусть ![]() , H= 12%. Найдем годовую барьерную ставку.

, H= 12%. Найдем годовую барьерную ставку.

![]() =

=![]()

Следовательно, процентная ставка ![]() является отрицательной процентной ставкой и наращение капитала по такой ставке можно рассматривать лишь как вариант уменьшения потерь в условиях инфляции

является отрицательной процентной ставкой и наращение капитала по такой ставке можно рассматривать лишь как вариант уменьшения потерь в условиях инфляции

Задача 2.

Индекс цен за 3 месяца составил 1,27. Начисление процентов происходит по простой ставке процентов. Найти барьерную ставку.

![]() ,

, ![]() ; здесь T=3месяца

; здесь T=3месяца

rбар=0,09, следовательно барьерная месячная ставка 9%..

В данных условиях реальный доход будут приносить вклады по ставкам, превышающим 108% годовых

Задача 3.

Оценить рост цен за год при темпах инфляции 2% в месяц. Определить простую годовую и сложную банковские ставки, обеспечивающие отсутствие эрозии капитала.

Решение

Определим годовой индекс инфляции: ![]() .

.

Ставка, обеспечивающая отсутствие эрозии капитала-это барьерная ставка Найдем простую годовую барьерную ставку:

![]()

Найдем сложную годовую барьерную ставку:

=1;

=1; ![]()

![]()

Задача 4.

Темп инфляции составляет 1% в месяц. Определить месячную и годовую сложные барьерные ставки.

Решение

- Определим годовой индекс инфляции:

Так как известен месячный индекс инфляции![]() = 0,01, то для нахождения месячной барьерной ставки можно воспользоваться формулой:

= 0,01, то для нахождения месячной барьерной ставки можно воспользоваться формулой:![]()

Задача 5.

Квартальные индексы инфляции составляют соответственно 1,1; 1,05; 1,08; 1,2.

Определить годовую сложную барьерную ставку при начислении процентов 4 раза в год, определить барьерную полугодовую ставку при начислении процентов 2 раза в год.

Решение.

Найдем годовой индекс инфляции: ![]() .

.

Барьерную годовую ставку находим из условия:

;

; ![]()

![]()

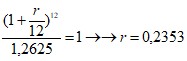

Найдем барьерную полугодовую при начислении процентов 2 раза в год:

![]() ; rбар =0,223

; rбар =0,223

Брутто-ставка

В условиях инфляции рассматривают процентную ставку, обеспечивающую заданную доходность капитала, и называют ее брутто-ставкой или ставкой учитывающей инфляцию. Обозначим ее rH.

Реальная стоимость наращенного капитала в условиях инфляции будет меньше номинальной стоимости FV. Чтобы восстановить реальную доходность наращенного капитала, нужно сумму FV увеличить в J (T) раз, где J (T) индекс инфляции за этот период. Тогда ![]() ,

,

здесь ![]() – наращенная сумма, обеспечивающая заданную доходность капитала,

– наращенная сумма, обеспечивающая заданную доходность капитала, ![]() – множитель наращения со ставкой ссудного процента

– множитель наращения со ставкой ссудного процента ![]() , обеспечивающей заданную доходность за период

, обеспечивающей заданную доходность за период ![]() .

.

Тогда по правилу финансовой эквивалентности:

![]()

![]() ,(**)

,(**)

где ![]() - множитель наращения с использованием брутто-ставки

- множитель наращения с использованием брутто-ставки ![]() .

.

Из соотношения (**) можно получить формулы для вычисления брутто-ставки для этих различных схем наращения капитала. При этом должен рассматриваться индекс инфляции, соответствующий периоду начисления.

Для простых процентных ставок соотношение (**) запишется:

![]() =

=![]() , из которого получаем:

, из которого получаем:

![]() (1)

(1)

Для случая сложных процентов имеем:

![]() =

=![]() , отсюда

, отсюда

![]()

![]() (2).

(2).

Если начисление процентов происходит ![]() раз в году, используем соответствующую формулу наращения:

раз в году, используем соответствующую формулу наращения:

![]() ,отсюда получим:

,отсюда получим:

![]() (3)

(3)

Формула Фишера

Если в любой из формул (1-3) положить Т=1 и m=1то получим формулу Фишера, определяющую связь между годовой номинальной реальной ставками процентов.

![]()

Сумму ![]() называют инфляционной премией. Эта величина, которую необходимо прибавить к реальной ставке доходности для компенсации инфляционных потерь.

называют инфляционной премией. Эта величина, которую необходимо прибавить к реальной ставке доходности для компенсации инфляционных потерь.

●

Задача1.

Определить номинальную ставку процентов для финансовой операции, если уровень эффективности должен составлять 7 % годовых, а годовой уровень инфляции составляет 22 %. . Начисление процентов 1 раз в году.

Решение.

Воспользуемся формулой Фишера: ![]()

![]() . Для получения доходности в 7%, ставка должна быть 30,54%

. Для получения доходности в 7%, ставка должна быть 30,54%

Задача 2. Клиент вкладывает в банк на год 20 тыс. руб., инфляция составляет 18 %. Клиент хочет, чтобы его вклад принес 6% годовых дохода. Под какой процент клиент должен сделать вклад?

Реншение

Клиент должен сделать вклад под ставку, равную брутто - ставке 25,08%:

![]() =0.06+0,18+0.06*0,18=0,2508

=0.06+0,18+0.06*0,18=0,2508

Задача 3. Рассчитать реальную годовую ставку, если годовой темп инфляции – 20%, брутто-ставка – 25% годовых, n = полгода. Определить доходность финансовой операции для случая простых процентов.

Решение

Для простых процентов выполняется соотношение: ![]()

![]()

где T - срок операции, а ![]() - индекс инфляции за этот срок.

- индекс инфляции за этот срок.

Найдем индекс инфляции за полгода:![]()

![]()

Ставка реальной доходности 5,4%.

Задача 4. Ставка, предлагаемая банком - 10% годовых сложного процента с начислением 1 раз в год (4 раза в год).. Темп инфляции-12%.

Какой реальный доход получает инвестор? Какой должна быть процентная ставка, чтобы в действительности получить реальный доход в 10 %.

Проценты начисляются один раз в году. Используем формулу Фишера и найдем из нее реальную ставку доходности: -0,01786. Получили отрицательную процентную ставку, т. е. идет эрозия капитала, инвестор имеет убыток в 1,786%.

-0,01786. Получили отрицательную процентную ставку, т. е. идет эрозия капитала, инвестор имеет убыток в 1,786%.

![]()

![]() -0,01453

-0,01453

Ставка отрицательная, те инвестор получает убыток в 1,453%.

Найдем брутто-ставку, обеспечивающую заданную доходность в 10%. Пусть проценты начисляются один раз в год, воспользуемся формулой Фишера.

![]() = 0,1 + 0,12+0,1*0,12=0,232. Т. е. банк должен предлагать годовую ставку ссудного процента в 23, 2%

= 0,1 + 0,12+0,1*0,12=0,232. Т. е. банк должен предлагать годовую ставку ссудного процента в 23, 2%

Задача 5. Организация с целью создания резерва положила в банк 500 тыс. руб. на год с ежемесячным начислением сложных процентов по номинальной ставке 26% годовых. Уровень инфляции в месяц составлял 1,8%. Определить реальную доходность операции и реальный размер вклада.

.

Решение

Найдем годовой индекс инфляции:

Ставка реальной доходности 4,3% в год.

Найдем наращенную номинальную сумму (резерв банка) без учета инфляции:

![]()

Доход организации без учета инфляции составит: Д = 646,67 − 500 = 146,67 ( тыс. руб.).

4.. Сумма резерва с процентами с точки зрения ее покупательной способности будет равна![]()

Таким образом, реальная величина дохода составит: Д* = 521,93 − 500 = 21,93 ( тыс. руб.). В результате инфляции реальная величина дохода в 6,69 раза меньше (146,67: 21,93).

Реальный доход можно найти, используя реальную ставку процентов:![]()

Задача 6.

Инвестирование 1000 тыс. руб. в производственный потенциал организации позволит в течение пяти лет получать фиксированный доход в размере 15% годовых сложного процента. Определить реальную доходность инвестируемых средств, если прогнозируемый годовой темп инфляции составит 8%. Найти индекс покупательной способности.

Решение:

1. Без учета темпа инфляции номинальный доход от инвестируемых средств составит:FV = 1000 Ч (1 + 0,15) 5 = 2011,357 ( тыс. руб.).

2. С учетом темпа инфляции реальный доход составит: ![]() =2011,357/ 1,085=1368,89. Потери в результате инфляции: FV -

=2011,357/ 1,085=1368,89. Потери в результате инфляции: FV - ![]() = 2011,357 – 1368,89 = 642,467 ( тыс. руб.).

= 2011,357 – 1368,89 = 642,467 ( тыс. руб.).

3. Обратным показателем к индексу цен на продукцию признан индекс покупательной способности. Определить его можно по следующей формуле:

ПСД=1/![]() где ПСД – покупательная способность денег;

где ПСД – покупательная способность денег; ![]() – индекс цен.

– индекс цен.

ПСД=1/1,08=0,926.

Найдем ставку реальной доходности из формулы:![]() =

=![]()

![]()

![]()

Реальная доходность составляет 6,48 % годовых.

Если наращивать проценты по реальной ставке процентов, то получимFV = 1000 Ч (1 + 0,0648) 5 = 1368,8 ( тыс. руб.).

Задача 7. Оценить рост цен за год при темпах инфляции 6% в квартал. Определить простую годовую и сложную ежемесячную барьерные банковские ставки процентов. Определить простую годовую и сложную квартальную брутто-ставки процентов, которые обеспечат реальную доходность по вкладам банка 12% в год.

Решение

Найдем годовой индекс инфляции:

=0,12+0,2625+0,12*0,2625=0,414

5.Найдем квартальную брутто - ставку из условия: ![]() ;

;

![]()

Приведение статистических данных к сопоставимому виду.

Номинальное значение экономического показателя – его выражение в текущих ценах.

Реальное значение показателя – его величина, скорректированная с учетом инфляции (повышения цен) или дефляции (снижения цен). Реальные показатели являются более точными по сравнению с номинальными характеристиками экономических процессов.

Для приведения стоимостных показателей к сопоставимому виду необходимо их пересчитать, учитывая инфляцию, провести операции инфлирования или дефлирования. Для осуществления этих процессов применяются базисные индексы инфляции. Индекс инфляции за один текущий период называется цепным, а индекс инфляции по отношению к базовому периоду называется базисным и определяется как произведение цепных индексов за рассматриваемый период.

Обычно при сравнении цен и любых стоимостных показателей есть договоренность о том, какой период считать базовым

Тогда пересчет происходит следующим образом:

Если рассматриваемый период предшествует базисному, то для приведения стоимостных показателей к сопоставимому виду в ценах базисного периода их следует умножить на базисные индексы инфляции – произвести инфлирование ( так как цены предшествующие базовому периоду меньше цен базисного периода вПример. Известны данные об объемах экспорта за несколько лет. Данные представлены в текущих ценах, т. е. содержат инфляционную составляющую

Для того, чтобы привести к сопоставимому ввиду, нужно исключить из данных инфляционную составляющую. Для этого следует знать цепные индексы инфляции за каждый период

Таблица.

Операции дефлирования и инфлирования

годы | Объем экспорта в текущих ценах, млрд. руб. |

|

| экспорт реальный, млрд. руб. | ||

1996 | 2007 | 1.46 | 3.25 | 6519.28 | ||

1997 | 2342 | 1.15 | 2.82 | 6615.18 | ||

1998 | 2629 | 1.19 | 2.37 | 6240.19 | ||

1999 | 4823 | 1.72 | 1.38 | 6655.74 | ||

2000 | 7305 | 1.38 | 1.00 | 7305.65 | ||

2001 | 8943 | 1.16 | 1.16 | 7709.48 | ||

2002 | 9830 | 1.16 | 1.35 | 7305.29 | ||

2003 | 11208 | 1.14 | 1.53 | 7306.46 | ||

2004 | 13027 | 1.2 | 1.84 | 7076.89 | ||

2005 | 15609 | 1.19 | 2.19 | 7125.68 | ||

2006 | 16917 | 1.15 | 2.52 | 6715.47 | ||

2007 | 18247 | 1.14 | 2.87 | 6353.89 | ||

2008 | 18376 | 1.18 | 3.39 | 5422.72 | ||

2009 | 18807 | 1.02 | 3.46 | 5441.09 | ||

2010 | 19321 | 1.14 | 3.94 | 4903.33 | ||

2011 | 20798 | 1.16 | 4.57 | 4550.14 |

Для данных экспорта ВНП в текущих ценах с 2001 года проводим операцию дефлирования (делим на базисный индекс инфляции). Для данных до 2000 года проводим инфлирование (умножаем на базисные индексы инфляции).

Как видно из рис., рост экспорта в текущих ценах гораздо больше (в следствие роста цен), чем рост реального экспорта

Рис.2.1. Динамика экспорта, млрд. руб.