Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6.1 Текущая СРС.

- работа с лекционным материалом, поиск и обзор литературы и электронных источников информации по индивидуально заданной проблеме курса,

- выполнение домашних заданий, домашних контрольных работ, опережающая самостоятельная работа, перевод текстов с иностранных языков, изучение тем, вынесенных на самостоятельную проработку, подготовка к семинарским работам; подготовка к контрольной работе, экзамену.

6.2 Творческая проблемно-ориентированная самостоятельная работа

(ТСР).

- поиск, анализ, структурирование и презентация информации о бизнес - деятельности, выполнение задания по курсовой работе; исследовательская работа и участие в научных студенческих конференциях, семинарах и олимпиадах; анализ научных публикаций по заранее определенной преподавателем теме.

6.2. Содержание самостоятельной работы студентов по дисциплине

Перечень научных проблем и направлений научных исследований

- стратегия достижения поставленных фирмы целей, включая способы, направления и этапы. формы и механизмы стратегического партнерства государства, бизнеса. государственная политика в социальной сфере, в сфере науки и новейших технологий, направленных на развитие государственного корпоративного и частного секторов экономики. Государственная политика в области развития малого бизнеса. Прогнозирование и планирование НТП на предприятиях (фирмах). Экономическое обоснование инвестиций на предприятии (фирме). Модернизация основных средств на предприятиях Управление оборотными средствами на предприятиях Планирование фонда оплаты труда. Управление издержками фирмы с целью их минимизации. Интеграция предприятий. Ценовая политика фирмы Оценка финансового состояния фирмы.

Курсовая работа (пример)

Задание 1Опубликованы отчеты деятельности трех фирм по результатам года. Вам нужно выбрать наиболее эффективно работающую фирму по показателям эффективности использования основных средств, оборотного капитала, трудовых ресурсов. Цель работы – сделать выбор и обосновать его. Ход выполнения работы: Произвольными данными заполнить свободные ячейки таблицы 1.(для фирм 2, 3.) Выполнить необходимые расчеты для заполнения таблицы 2. Сравнить показатели работы фирм. Определить, какая фирма имеет наиболее успешные характеристики своей деятельности. Как экономист и управленец определите, какие мероприятия Вы бы осуществили в целях повышения эффективности работы данной фирмы, а также других фирм?Таблица 1.

Таблица 2

Рассчитать также другие показатели, которые Вы считаете важными (при необходимости можно дополнить таблицу 1 нужными данными для расчетов). Приложение к заданию 1. Система показателей для расчета использования основных средств

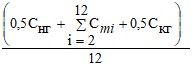

Для расчета экономической эффективности использования ОФ обычно применяют оценку фондов по их среднегодовой стоимости (Сср. г,), эта стоимость отражает динамику изменения в течение года с учётом того, что одни основные фонды вводятся, другие списываются. Величину Сср. г можно определить двумя методами. По первому методу ввод и выбытие основных фондов приурочивается к середине месяца. Среднегодовая хронологическая стоимость основных фондов может быть определена по формуле Сср. г. = где Снг, Скг – соответственно стоимость основных фондов на начало (на 1 января) и конец (31 декабря) отчетного года;

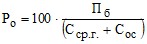

По второму методу ввод и выбытие основных фондов приурочивается на конец анализируемого периода: Сср. год. = Снг + где Сср. год. – среднегодовая стоимость основных фондов; Снг – стоимость основных фондов на начало года; Свв – стоимость введенных основных фондов; Сл – стоимость выводимых (ликвидируемых) основных фондов; ЧМ – продолжительность эксплуатации (число месяцев) введенных основных фондов в рамках рассматриваемого отчетного года; М – продолжительность эксплуатации (число месяцев) выбывших основных фондов в рамках рассматриваемого отчетного года. Эффективность использования основных фондовПоказатели использования основных фондов условно делятся на две группы: общие или стоимостные; частные, в основном натуральные. Из первой группы чаще всего используется показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность (Po, %) рассчитывается по формуле

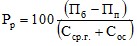

где Пб – общая (балансовая) прибыль; Ссрг – среднегодовая стоимость основных производственных фондов; Сос – среднегодовая стоимость оборотных средств. Расчетная рентабельность (Рp)

где Пп – различные платежи и налоги из общей прибыли. Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств. Для анализа качественного использования ОФ необходимо определять другие показатели, среди которых в первую очередь можно выделить фондоотдачу. Фондоотдача (Фo) показывает, какова общая отдача от использования каждого рубля, затраченного на ОПФ, насколько эффективно они используются на предприятии. Фондоотдача рассчитывается по формуле

где Вв – стоимость валовой (реализованной) продукции в неизменных ценах, тыс. руб.; Cсрг – среднегодовая стоимость ОПФ, тыс. руб. Можно рассчитать обратный показатель фондоотдачи – фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции). При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей: – коэффициент выбытия ОПФ (Квыб)

где Свыб – стоимость выбывающих фондов в текущем году, тыс. руб.; Сн. г – стоимость ОПФ на начало года, тыс. руб.; – коэффициент обновления ОПФ (Кобн)

где Св. п – стоимость вновь поступивших в текущем году ОПФ, тыс. руб.; Ск. г – стоимость ОПФ на конец года, тыс. руб.; – коэффициент прогрессивного обновления ОПФ (Кпр)

где Спр – стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.; – коэффициент изношенности ОПФ (Кизн)

где И – сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.; Сп – первоначальная стоимость ОПФ; – коэффициент годности ОПФ (Кг)

– коэффициент фондовооруженности (Кф. в)

где Сср. г – среднегодовая (балансовая) стоимость действующих ОПФ, тыс. руб.; Чр – среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек; – коэффициент энерговооруженности (Kэ. в) и механовооруженности (Км. в)

где Мэ – мощность установленных двигателей и аппаратов, кВт; Ср. м – среднегодовая стоимость рабочих машин и оборудования, тыс. руб. Для оценки эффективности использования машин и оборудования как наиболее активной части ОФ рассчитывают показатели: – коэффициент экстенсивности загрузки оборудования (Кэ. об)

где Fф – фактическое время работы оборудования, ч.; Fпл – плановый фонд работы оборудования, ч.; – коэффициент интенсивности загрузки оборудования (Ки. об)

где Вф – фактическая средняя выработка продукции на 1 станко-час; Впл – плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час; – интегральный коэффициент использования оборудования (Коб)

Оборотные средства Оборачиваемость оборотных средств (О) характеризует число оборотов, совершенных оборотными средствами за отчетный период (год), и представляет собой отношение объема реализованной продукции в оптовых ценах предприятия РП к среднему остатку или нормативу ОСср. о, т. е. О = РП : ОСср. о. Показатель, отражающий время (продолжительность) одного оборота в днях (Д), может быть рассчитан двумя способами. Первый – как отношение количества календарных дней в отчетном периоде (Т) к числу оборотов оборотных средств (О). Второй – как отношение, где в числителе произведение среднего остатка оборотных средств (ОСср) на количество календарных дней в году или отчетном периоде (Т), а в знаменателе стоимость реализованной продукции (РП), т. е. Д = ОСср Т : РП = 8 ⋅ 360 : 36 = 80 дней. Рентабельность производства и рентабельность продукции рентабельность производства (Рпр) и рентабельность продукции (Рт), %: Pпр = [Ппр /(Ф + ОС)] · 100; Рт = (Пт / Сст) / 100, где Ппр – валовая прибыль по фирме; ОС – нормируемые оборотные средства фирмы; Пт – прибыль от реализации товарной продукции. . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задание 2В данном задании студент определяет как изменение показателей работы фирмы повлияет на конечный результат работы фирмы, используя индексный метод. Таблица 3

ХХ – величина отчислений на социальные нужды (в %) от основной и дополнительной заработной платы на время расчета (заполняется студентом). Х – величина налога на прибыль (в %) на время расчета (заполняется студентом.) чистый доход предприятия по итогам года, принятого за базовый год. Для упрощения расчетов предлагается условная фирма, выпускающая один вид продукции - изделия А. С помощью таблиц приложения 1-3 требуется распределить это доход по фондам экономического стимулирования, формируемым за счет прибыли предприятия. Наметив мероприятия по увеличению прибыли в плановом году, заполнить таблицу 4 соответствующими дополнительными показателями, сделать расчет влияния различных факторов на изменение издержек производства и определить с учетом этого изменения планируемую прибыль фирмы. Распределить запланированную величину прибыли по фондам экономического стимулирования предприятия, используя данные приложений. Приложение 2. Методы планирования себестоимости продукции. На практике наибольшее распространение получили два метода планирования себестоимости продукции: нормативный и планирование по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи. Сущность нормативного метода заключается в том, что при планировании себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т. е. нормативная база предприятия. Метод планирования себестоимости продукции по технико-экономическим факторам более предпочтительный по сравнению с нормативным методом, так как позволяет учесть многие факторы, которые будут самым существенным образом влиять на себестоимость продукции в плановом периоде. При этом методе учитываются следующие факторы: технические, т. е. внедрение на предприятии в плановом периоде новой техники и технологий; организованные, под которыми понимается совершенствование организации производства и труда на предприятии в плановом периоде (углубление специализации и кооперирования, совершенствование организованной структуры управления предприятием, внедрение бригадной формы организации труда, НОТ и др.); изменение объема, номенклатуры и ассортимента выпускаемой продукции; уровень инфляции в плановом периоде; специфические факторы, зависящие от особенностей производства. Например, для горных предприятий – изменение горно-геологических условий разработки полезных ископаемых; для сахарных заводов – изменение содержания сахара в сахарной свекле. Все эти факторы в конечном итоге влияют на объём выпуска продукции, производительность труда (выработку), изменение норм и цен на материальные ресурсы.Для определения величины изменения себестоимости продукции в плановом периоде вследствие влияния вышеупомянутых факторов могут быть использованы следующие формулы: а) изменение величины себестоимости продукции от изменения производительности труда ( где продукции; б) изменение величины себестоимости продукции от изменения объема производства ( где в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы ( где Общая величина изменения себестоимости продукции в плановом периоде составит ( Методика выполнения задания 2. 1. По данным таблицы 3 составить смету затрат на производство, рассчитать себестоимость базового периода Сбаз суммированием отдельных элементов затрат: Сбаз = М+Э+З+Ос+А+ПР 2. Определить прибыль от реализации изделий А как разницу между рыночной стоимостью реализованной продукции и ее себестоимости: П=Ц-С 3. Из полученной прибыли вычесть сумму обязательных платежей (отчисления в местный и союзный (республиканский) бюджет, плата за предоставленные кредиты, оплата штрафных санкций) и полученный чистый доход предприятия распределить по трем фондам экономического стимулирования : фонд накопления, фонд потребления, резервный фонд. 4. Заполнить таблицу 4, дав краткое обоснование каждому намеченному мероприятию по сокращению издержек и увеличению прибыли в плановом году. Таблица 4.

5. Рассчитать влияние каждого фактора на изменение издержек производства по следующей методике: 5.1. Влияние изменения объема на себестоимость товарной продукции: dCv = Cуп × (Jv-1) Суп - доля условно-постоянных расходов в себестоимости продукции в рублях; Jv = Vпл / Vбаз - индекс изменения объёма производства. 5.2. Влияние роста производительности труда на себестоимость: dCnm = Збаз × Jv (1 – Jз / Jnm) Jз = Зпл / Збаз – индекс изменения фонда заработной платы; Jnm = ПТпл / ПТбаз – индекс изменения производительности труда. 5.3. Влияние изменения материалоемкости: dCм = См × Jv (1 – Jм) См – доля материальных затрат в себестоимости продукции в рублях; Jм = Мпл / Мбаз – индекс изменения материалоемкости. 5.4. Влияние изменения энергоемкости. dCэ = Сэ × Jv(1 – Jэ) Сэ – доля затрат на энергию в себестоимости продукции в рублях; Jэ = Эпл / Эбаз – индекс изменения энергоемкости. 5.5. Влияние изменения затрат по управлению и обслуживанию производства: dCу = Су × (1 – Jу / Jv) Су – доля затрат по управлению и обслуживанию производства в себестоимости продукции в рублях; Jу = Упл / Убаз – индекс изменения затрат на управление и обслуживание производства. 5.6. Влияние изменения технического уровня производства: dCту = Са × Jопф(1 – Jфе) Са – доля амортизационных отчислений в себестоимости продукции в рублях; Jопф = ОПФпл / ОПФбаз – индекс изменения стоимости основных производственных фондов; Jфе = Фепл / Фебаз – индекс изменения фондоемкости. 6. Определить планируемую себестоимость продукции Спл: Спл = Сбаз - ΣdCi 7. Аналогично пункту 2 вычислить запланированную прибыль от реализации продукции Ппл (условно считать цены на издержки Апл неизменными). 8. Определить чистую прибыль предприятия Ппред (за вычетом обязательных платежей) в планируемом периоде и распределить его по трем стимулирующим фондам аналогично пункту 3 методики. 9. Дать краткое обоснование полученным данным. . | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задание 3Заполните своими данными следующие отчётные показатели: Из отчёта по прибыли за 200…год: Издержки на приобретение товаров ХХХХХХХ Прочие внешние издержки ХХХХХХ ( из них переменные издержки ХХХХ Издержки по содержанию персонала ХХХХХ ( из них переменные издержки ХХХХХ Амортизация основного капитала ХХХХХ Издержки за кредит ХХХх Выручка от реализации ХХХХХ Из баланса на 31.12.200…года Оборудование ХХХХХ Товарные запасы ХХХХ Дебиторская задолженность ХХХХ Денежные средства ХХХХ Собственный капитал ХХХХ Кредит ххххх Товарные кредиторы ХХХ Прочие краткосрочные кредиторы ХХХ А. Составьте годовой отчёт по прибыли и баланс в качестве основы для последующего анализа рентабельности и доходности фирмы. Б. Рассчитайте ключевые индикаторы для описания доходности фирмы. В. Рассчитайте ключевые индикаторы для описания рентабельности фирмы. Г. Прокомментируйте найденные значения ключевых индикаторов. Приложение 3. Баланс фирмы Под балансом понимается отчет, в котором отражены имущество фирмы в денежном выражении и источники его финансирования на конец отчетного периода. При составлении баланса хозяйственные средства фирмы называются активами, а источники их финансирования – пассивами. При составлении баланса необходимо соблюдать обязательное условие: сумма хозяйственных средств, заносимых фирмой в свой актив, должно соответствовать сумме, затраченной на их финансирование, отраженной в пассиве. Активы – хозяйственные средства фирмы, в которые вложен ее капитал. Все активы можно подразделить на следующие группы:

Основной капитал – это активы, рассчитанные на использование их фирмой в течение длительного периода времени, более одного года. Нематериальные активы – инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Например, расходы на научно-исследовательские и опытно-конструкторские разработки по выпуску новой продукции, расходы на организацию хозяйственной деятельности, приобретение патентов и т. п. Материальные активы – инвестиции в землю, здания и сооружения, машины, оборудование, транспорт и т. д. Данные активы должны амортизироваться систематически в соответствии с расчетным сроком амортизации (исключением является земля). Финансовые активы – долгосрочные вложения в ценные бумаги (например, в акции, облигации), а также деньги. Оборотный капитал – это те активы, которые при нормальной хозяйственной деятельности фирмы меняют свою материально-вещественную форму в относительно короткий срок (менее чем за один год). Оборотный капитал представляет собой более подвижную часть активов. Товарные запасы, после их продажи, переходят в дебиторскую задолженность, которая в свою очередь по наступлении срока платежей превращается в денежные средства. Дебиторская задолженность – все формы кредитования, срок получения платежей по которым не превышает одного года. Этот вид задолженности может возникать при продаже товаров в кредит, выдаче денежных ссуд, при получении от дебитора векселя (вексельные дебиторы). Ценные бумаги и прочие краткосрочные финансовые вложения – это, как правило, легко реализуемые активы, не предназначенные для длительного владения (подобные активы часто составляют ликвидные резервы фирмы). Денежные средства – это кассовая наличность, а также средства фирмы на банковских и прочих счетах. Под пассивами фирмы понимаются источники его финансирования. Пассивы фирмы можно разделить на следующие группы: собственный капитал; страховые резервы; кредиторская задолженность (долгосрочные обязательства, краткосрочные обязательства). Собственный капитал состоит из вклада в фирму ее собственника (владельца), а также из соответствующей доли прибыли (или убытков), остающейся в распоряжении фирмы. Страховые резервы фирма формирует на непредвиденные расходы. Долгосрочные обязательства – это обязательства фирмы, срок выплаты по которым наступает позже, чем в течение года. Как правило, долгосрочными обязательствами являются различные виды ссуд. Краткосрочные обязательства – это обязательства фирмы, срок уплаты по которым наступает в течение одного года (например, задолженность по налогу на добавленную стоимость, налогу на прибыль, краткосрочные кредиты в финансовых учреждениях). Анализ рентабельности и доходности фирмы Под рентабельностью предприятия (фирмы) понимается его способность к приращению вложенного капитала. Рентабельно работающие фирмы способны вести расширенное воспроизводство. Активы фирмы финансируются в основном за счет собственного и заемного капитала. 1). Ключевой индикатор, отражающий прирост всего вложенного капитала (активов), называется уровнем общей рентабельности. Уровень общей рентабельности = (Общая прибыль ⋅ 100 %) / Активы. Этот показатель для более полной характеристики фирмы в плане ее рентабельности можно дополнить индикаторами рентабельности оборота и числа оборотов капитала. 2). Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) фирмы и ее издержками: Рентабельность оборота = (Общая прибыль ⋅ 100%)/Валовая выручка. Число оборотов капитала отражает отношение валовой выручки (оборота) фирмы к величине его капитала: Число оборотов капитала = Валовая выручка /Активы. Уровень общей рентабельности фирмы равен произведению рентабельности оборота и числа оборотов капитала. С точки зрения собственника фирмы интерес представляет окупаемость собственного капитала. Уровень рентабельности собственного капитала определяется аналогично предыдущей формуле, но при этом в качестве активов выступает собственный капитал. При оценке финансово-экономического положения фирмы важным показателем является доходность фирмы. Под доходностью в самом общем виде понимается отношение доходов (выручки) фирмы к ее издержкам. В данном случае наиболее целесообразно все возникающие издержки на фирме представлять в виде постоянных и переменных издержек. Первым ключевым индикатором, при помощи которого можно оценить степень доходности фирмы, является коэффициент покрытия. Коэффициент покрытия = (Величина покрытия/Валовая выручка) ⋅ 100 %. Коэффициент покрытия определяется отношением величины покрытия к валовой выручке в процентах. Величина покрытия товара – разница между ценой реализации товара и величиной переменных издержек. Соответственно под средней величиной покрытия товара понимается разность между ценой реализации единицы товара и величиной средних переменных издержек. Величина покрытия товара показывает, какая часть средств идет на покрытие постоянных издержек фирмы и на формирование прибыли. Изучая динамику изменения коэффициента покрытия по результатам деятельности фирмы, можно оценивать перспективы фирмы. Уменьшение коэффициента покрытия на фирме является одним из тревожных симптомов его неблагополучного положения. На уменьшение коэффициента покрытия могут влиять ряд факторов:

Так как величина покрытия товара связана с компенсацией постоянных издержек и формированием прибыли, то можно определить такое состояние, при котором на фирме хватает средств лишь на покрытие постоянных издержек. Соотношение между частью величины покрытия, идущей на формирование прибыли, и постоянными издержками определяется ключевым индикатором – бесприбыльным оборотом. Бесприбыльный оборот соответствует такому объему реализации продукции, при котором прибыль у фирмы равна нулю. При бесприбыльном обороте величина покрытия в стоимостном выражении соответствует постоянным издержкам. Предыдущая формула легко трансформируется в формулу по определению величины бесприбыльного оборота (величина покрытия – постоянные издержки, а валовая выручка – бесприбыльный оборот). Бесприбыльный оборот = Бесприбыльный оборот исчисляется в стоимостных единицах измерения и показывает минимально допустимую валовую выручку фирмы. Из формулы видно, что уменьшение коэффициента покрытия вызывает увеличение бесприбыльного оборота, что является одним из факторов, снижающих надежность деятельности фирмы. Иными словами, фирма становится более уязвимой на случай незапланированного снижения объемов реализации продукции и соответственно уменьшения валовой выручки. Степень уязвимости фирмы в данном случае может быть определена (выражена) показателем – запас надежности. Запас надежности = (Валовая выручка – Бесприбыльный оборот) × 100 % / / Валовая выручка. Анализ ликвидности и платежеспособности фирмы Под ликвидностью фирмы принято понимать способность фирмы выполнять свои обязательства по задолженности точно в момент наступления срока платежей. Анализируя доходность фирмы, нельзя с полной уверенностью утверждать о достаточной надежности фирмы перед кредиторами. Например, фирма, обладающая достаточно высокой доходностью, может иметь низкую ликвидность и – наоборот. Потенциал ликвидности фирмы определяется ключевым индикатором – коэффициентом ликвидности. Коэффициент ликвидности = (Высоколиквидные активы ⋅ 100 %) / К высоколиквидным активам относятся те активы, которые или уже существуют в денежной форме, или перейдут в нее в самом недалеком времени. Как правило, к ним причисляют весь оборотный капитал фирмы, за исключением ее товарных запасов. Под краткосрочной задолженностью необходимо понимать долговые обязательства фирмы, срок уплаты по которым истекает в течение года. Принято считать, что фирма, у которой коэффициент ликвидности не ниже 100 %, является надежным с точки зрения его ликвидности. Однако данный показатель также не может быть достаточно удовлетворительным в силу своей статичности. Для полной оценки надежности фирмы желательно иметь данные о ее деятельности в динамике. Очевидно, что активы фирмы и краткосрочная задолженность находятся в непрерывном движении; рассчитывая показатель ликвидности фирмы, мы получаем точечную оценку (на данный момент времени). Кроме того, оценка активов фирмы и краткосрочной задолженности может быть проведена в несовпадающие по времени сроки. Важным показателем при анализе деятельности фирмы является показатель платежеспособности предприятия. Платежеспособность предприятия (фирмы) – способность предприятия (фирмы) выдерживать убытки. Иными словами, способность предприятия своевременно отвечать по своим обязательствам. Платежеспособное предприятие имеет превышение активов над заемным капиталом, т. е. когда собственный капитал имеет положительное значение. Если у предприятия наблюдается превышение величины заемного капитала над его активами, то такое предприятие считается неплатежеспособным. Представление о платежеспособности предприятия может быть получено посредством вычисления коэффициента платежеспособности. Коэффициент платежеспособности = Если у предприятия коэффициент платежеспособности превышает 100 %, то с известной степенью допущения можно считать данное предприятие платежеспособным. При расчете данного показателя необходимо реально оценивать активы предприятия. Данный показатель также не учитывает потенциальные возможности предприятия в наращивании собственного капитала за счет будущей прибыли. |

,

, – суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года.

– суммарная стоимость основных фондов на первое число каждого месяца начиная с февраля (i = 2) и кончая декабрем текущего года. ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

, ,

,  ,

, ,

, ,

, ,

, ,

,| Организация деятельности малого бизнеса. |

| Роль корпоративного бизнеса в экономике. |

| Налоговое планирование деятельности фирмы. |

| Социальная составляющая корпоративного бизнеса. |

| Деятельность фирмы в условиях рынка. |

5. Темы, выносимые на самостоятельную проработку.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |