Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Контрольная работа

По дисциплине: Лабораторный практикум по Бухгалтерскому учету

Раскрытие вопроса+ задачи

Москва 2015

Содержание контрольной:

Вопрос: Учет нематериальных активов и их амортизации……………3с. Задание 4………………………………………………………………..13 с. Задание 5………………………………………………………………..14 с. Задание 6………………………………………………………………..15 с. Список использованной литературы……………………………….....16 с.Вопрос: Учет нематериальных активов и их амортизации.

Нематериальные активы — это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход предприятию либо создают условия для нормальной деятельности и получения дохода (это права на объекты промышленной, интеллектуальной собственности, на природные ресурсы, права на изобретения, промышленные образцы, товарный знак, ноу-хау, авторские права на издания и т. д.)

Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования.

Учет поступления нематериальных активов

Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о наличии и движении нематериальных активов, принадлежащих хозяйственному субъекту на праве собственности, предусмотрено применение счета 04 "Нематериальные активы". Счет активный, балансовый. Сальдо дебетовое отражает стоимость нематериальных активов, принадлежащих данному предприятию.

Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство и т. д.).

Обороты по кредиту данного счета отражают изменение стоимости нематериальных активов в связи с начислением амортизации или выбытием нематериальных активов (в зависимости от вида нематериальных активов и принятой политики предприятия).

На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется:

- по договоренности сторон (по объектам, внесенным учредителями в счет вклада в уставный капитал);

- по фактически произведенным затратам на приобретение и приведение в состояние готовности (по объектам, приобретенным за плату от других юридических и физических лиц);

- экспертным путем (по объектам, полученным безвозмездно от других юридических и физических лиц).

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида открывать субсчета в соответствии с классификацией нематериальных активов, принятой данной организацией, например:

- 04-1 "Объекты интеллектуальной собственности";

- 04-2 "Права пользования природными ресурсами";

- 04-3 " Отложенные затраты";

- 04-5 "Прочие объекты" и т. д.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

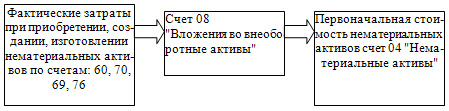

Оприходование нематериальных активов, внесенных учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отражается: дебет счета 08 "Вложение во внеоборотные активы", кредит счета 75 "Расчеты с учредителями", а после ввода активов в эксплуатацию: дебет 04 "Нематериальные активы", кредит 08 "Вложения во внеоборотные активы".

Объекты нематериальных активов, приобретенные за плату у других предприятий, приходуются сначала по дебету 08 и кредиту 60 "Расчеты с поставщиками и подрядчиками", а затем переносятся на счет 04 проводкой: дебет счета 04 "Нематериальные активы", кредит счета 08 "Вложения во внеоборотные активы".

Для учета приобретаемых объектов нематериальных активов к счету 08 открывается субсчет 5 "Приобретение нематериальных активов". Первоначальная стоимость полученных безвозмездно нематериальных активов определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оприходование активов, полученных от других предприятий и лиц безвозмездно, а также поступивших от правительственных органов в виде субсидий, производится по дебету счета 04 в корреспонденции со счетом 91 "Прочие доходы". Организация вправе приходовать безвозмездные поступления сначала на счет 98 "Доходы будущих периодов", а затем по мере начисления амортизации, списывать доход на счет 91.

По приобретенным нематериальным активам организация уплачивает НДС по дебету счета 19, субсчет "НДС по приобретенным нематериальным активам" в корреспонденции со счетом 60 и 76. После их оплаты и постановки на учет НДС списывается с кредита счета 19 в дебет счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС".

Рис. 1. Общая схема корреспонденции счетов при приобретении и создании нематериальных активов.

Деловая репутация организации как объект бухгалтерского учета может возникнуть только в результате покупки-продажи предприятия в целом. Деловая репутация — это разница между покупной ценой организации в целом и стоимостью по балансу всех ее активов и обязательств на дату совершения покупки.

Деловая репутация может быть положительной и отрицательной. Положительная — это надбавка к цене, уплачиваемая покупателем в ожидании будущего дохода. Она учитывается как отдельный инвентарный объект нематериальных активов по дебету счета 04 "Нематериальные активы" и кредиту счета 76 "Расчеты с прочими дебиторами и кредиторами" и амортизируется в течение 20 лет путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация — это скидка с цены, предоставляемая покупателю, которая учитывается как доходы будущих периодов. Соответственно делается проводка: дебет счета 76 "Расчеты с разными дебиторами и кредиторами" и кредит счета 98 "Доходы будущих периодов". Отрицательная деловая репутация равномерно относится на финансовые результаты как операционный доход: дебет счет 98 "Доходы будущих периодов", кредит счета 91 "Прочие доходы и расходы".

Амортизация нематериальных активов

Ежемесячно по нематериальным активам начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и срока их полезного использования.

Если он не известен, то можно исходить из 20-летнего срока, но не более срока деятельности предприятия.

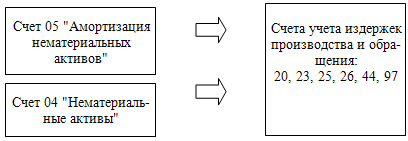

Амортизация нематериальных активов учитывается на счете 05 "Амортизация нематериальных активов", кроме объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 "Амортизация нематериальных активов". Счет 05 "Амортизация нематериальных активов" — пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по нематериальным активам, принадлежащим предприятию на правах собственности.

По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета — ее начисления.

Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами:

- С накоплением сумм амортизации на счете 05 "Амортизация нематериальных активов".

- Прямым списанием амортизации без использования счета 05.

В первом случае начисленная сумма амортизации относится в дебет счетов учета затрат на производство (издержек обращения) и кредит счета 05 "Амортизация нематериальных активов".

Во втором — амортизация нематериальных активов учитывается по дебету этих же счетов и кредиту счета 04 "Нематериальные активы", ежемесячно уменьшая первоначальную стоимость нематериальных активов. Как правило, на предприятиях целесообразно сочетание обоих способов учета амортизационных отчислений, которые будут оговорены в учетной политике предприятия.

Рис. 2. Общая схема корреспонденции счетов при начислении амортизации нематериальных активов.

Нормативными документами определены следующие способы начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

При линейном способе годовая сумма амортизации равна первоначальной стоимости нематериальных активов умноженной на норму амортизации, которую в свою очередь рассчитывают исходя из лет срока полезного использования объекта.

При способе уменьшаемого остатка годовую сумму амортизационных отчислений определяют исходя из остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, рассчитанной как и в предыдущем способе.

При способе списания стоимости пропорционально объему продукции (работ) амортизацию начисляют исходя из натурального показателя объема продукции (работ) в отчетном периоде, соотношения первоначальной стоимости нематериальных активов и предполагаемого объема продукции (работ) за весь период срока полезного использования.

На полностью самортизированные нематериальные активы амортизация не начисляется, а сами активы отражаются в бухгалтерском учете в условной оценке, с отнесением суммы оценки на финансовые результаты.

Способы начисления и учет амортизации нематериальных активов.

Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования. Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования, но таким объектам учета амортизация не начисляется.

Определение срока полезного использования нематериального актива производится исходя из:

- срока действия нрав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

- ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды.

Согласно п. 28 ПБУ 14/2007 существуют следующие три способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости пропорционально объему продукции (работ).

Рассмотрим каждый из этих способов на конкре тном примере.

Пример. Фактическая (первоначальная) стоимость программного продукта, созданного организацией и зарегистрированного в установленном порядке, — 100 . Срок полезного использования 4 года. Норма амортизации 25%. (100% : 4).

1-й способ: линейный. При линейном способе амортизация рассчитывается исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива аналогично расчету амортизации основных средств.

Расчет амортизации линейным способом

Период | Фактическая(первоначальная) стоимость | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

1-й год | 100 000 | 25 000 | 25 000 | 75 000 |

2-й год | 100 000 | 25 000 | 50 000 | 50 000 |

3-й год | 100 000 | 25 000 | 75 000 | 25 000 |

4-й год | 100 000 | 25 000 | 100 000 | - |

2-й способ: уменьшаемого остатка. При способе уменьшаемого остатка амортизация определяется исходя из остаточной стоимости на начало месяца, умноженной на дробь, в числителе которой — установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах.

Расчет амортизации способом уменьшаемого остатка

Период | Фактическая (первоначальная) стоимость | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

1-й месяц | 100 000 | (100 000 x 3/48 )6250 | 6250 | 93 750 |

2-й месяц | 100 000 | (93 750 x 3/47) 5984 | 12234 | 81 516 |

3-й месяц | 100 000 | (81 516 x 3/46)5316 | 17.550 | 63 966 |

И т. д. | 100 000 |

3 способ: способ списания стоимости пропорционально объему продукции (работ). При способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Пример. Стоимость патента рассчитана на выпуск 100 000 пар обуви. Фактическая (первоначальная) стоимость 50 . Срок полезного использования 2 года.

Расчет амортизации пропорционально объему выпущенной продукции

Период | Фактическая (первоначальная) стоимость | Объем выпущен- ной продукции | Годовая сумма амортизации | Накопленная амортизация | Остаточная стоимость |

1-й год | 50 000 | 70 000 | (50 000 х 70 000/ 100 000) 35 000 | 35 000 | 15 000 |

2-й год | 50 000 | 30 000 | 15 000 | 50 000 | - |

Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского баланса.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Выбранный вариант учета амортизации должен быть закреплен в учетной политике организации.

Ежемесячно начисленные суммы амортизации отражаются бухгалтерской записью:

- Дебет счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов» и др.

- Кредит счета 05 «Амортизация нематериальных активов».

Если по каким-либо причинам амортизация по объектам не была начислена, при обнаружении ошибки в записях исправление производится в том периоде, когда они были выявлены:

- Дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

- Кредит счета 05 «Амортизация нематериальных активов».

Суммы исправления, отнесенные на счет 91 «Прочие доходы и расходы», включаются в состав прочих расходов организации.

В состав прочих расходов относят также суммы начисленной амортизации по нематериальным активам, предоставленным в пользование правообладателем (лицензиаром).

Приобретенная деловая репутация согласно п. 44 ПБУ 14/2007 амортизируется в течение 20 лет (но не более срока деятельности организации) только линейным способом.

Списание суммы начисленной амортизации по выбывшим объектам нематериальных активов (в результате продажи, безвозмездной передачи по договору дарения, по договору мены, списания, передаче в уставный (складочный) капитал и др.) учитывается на счетах корреспонденцией:

- Дебет счета 05 «Амортизация нематериальных активов»

- Кредит счета 04 «Нематериальные активы», субсчет «Выбытие нематериальных активов».

Для расчета амортизации по объектам интеллектуальной собственности используется ведомость начисления амортизации нематериальных активов, составляемая ежемесячно.

Ежегодно организацией проверяется способ начисления амортизации на необходимость его уточнения, что вызвано соблюдением требования получать экономические выгоды от использования нематериального актива. Если расчет ожидаемого поступления экономических выгод в будущем существенно изменился, то способ амортизации такого актива должен быть изменен соответственно.

Задание 4.

списывает морально устаревший станок первоначальной стоимостью 10 000 руб., сумма накопленной амортизации на момент списания составляет 7 500 руб. Затраты на демонтаж составили 1 000 руб. (оплата труда рабочим и единый социальный налог). Фактический срок эксплуатации составил 10 лет. От демонтажа станка получен металлолом на сумму 500 руб. Определите финансовый результат и отразите бухгалтерскими проводками вышеуказанные операции.

Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

Дебет | Кредит | ||

Списана амортизация выбывающего станка | 7 500 | 02 | 01-В |

Отражено выбытие станка на сумму его остаточной стоимости | 2500 | 91-2 | 01-В |

Оприходован металлолом от демонтажа станка | 500 | 10 | 91-1 |

Учтены затраты на демонтаж станка | 1 000 | 91 | 70, 69 |

По итогам месяца определён финансовый результат от списания основного средства | Убыток 3000 | 99 | 91-9 |

Задание 5.

приобрело нематериальный актив за 1 180 000 руб. ( в том числе НДС – 180 000 руб.). При приобретении нематериального актива привлекалась посредническая организация, стоимость информационных услуг которой составила 118 000 руб. ( в том числе НДС – 18 000 руб.). Предполагаемый срок использования изобретения 10 лет. приняло учётную политику, согласно которой начисляет амортизацию нематериальных активов линейным способом, для учёта амортизации нематериальных активов используется счёт 05 «Амортизация нематериальных активов». Определите первоначальную стоимость актива, сумму ежемесячной амортизации, отразите в бухгалтерском учёте указанные операции.

1 000 000р.+100 000р.= 1 100 000р. первоначальная стоимость актива.

1 100 000р. : 120(месяцев)= 9167р. ежемесячная амортизация.

Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

Дебет | Кредит | ||

Принят к оплате счёт поставщика нематериального актива ( сумма без НДС) | 1 000 000 | 08 | 60 |

Учтён НДС по сумме вложения в нематериальный актив | 180 000 | 19 | 60 |

Оплачено поставщику нематериального актива | 1 180 000 | 60 | 51 |

Отражён зачёт суммы НДС по счёту поставщика нематериального актива | 180 000 | 68 | 19 |

Акцептован счёт организации, оказавшей консультационные и информационные услуги по приобретению нематериального актива | 100 000 | 08 | 76 |

Учтён НДС по консультационным и информационным услугам | 18 000 | 19 | 76 |

Перечислено за информационные и консультационные услуги | 118 000 | 76 | 51 |

Осуществлён зачёт суммы НДС по информационным и консультационным услугам | 18 000 | 68 | 19 |

Зафиксирована постановка на учёт нематериального актива | 1 100 000 | 04 | 08 |

Отнесена на расходы на производство сумма ежемесячной амортизации изобретения | 9 167 | 20 | 05 |

Задание 6.

Отразите в бухгалтерском учете организации операции по строительству объекта основных средств с привлечением подрядной организации, определите первоначальную стоимость объекта основных средств.

Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

Дебет | Кредит | ||

Перечислен аванс подрядной строительной организации | 11 800 | 60 | 51 |

Отражены расходы по строительству согласно смете выполненных работ (без НДС) | 10 000 | 08 | 60 |

Учтен НДС по объему выполненных строительных работ | 1800 | 19 | 60 |

Начислен налог на землю | 500 | 08 | 68 |

Выделены расходы на проведение экологической, архитектурной и других необходимых экспертиз | 4000 | 08 | 76 |

Подписан акт приемки объекта | 14 500 | 01 | 08 |

Произведен зачет авансовых платежей подрядной организации | 11 800 | 60 Выдан | 60 получен |

Оплачены расходы государственных организаций, оказывающих услуги в процессе возведения объекта | 4000 | 76 | 51 |

Списаны на зачет с бюджетом суммы НДС по строительным работам | 1800 | 68 | 19 |

Список использованной литературы:

Бухгалтерский учет в схемах и таблицах / , - М.: Проспект, 2013. - 280 c. Бухгалтерский учет: Учебник / . - М.: НИЦ ИНФРА-М, 2013. - 681 c. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / . - М.: Юрайт, 2013. - 306 c. Бухгалтерский учет: Учебник / , . - Рн/Д: Феникс, 2013. - 510 c. План счетов утвержденный приказом Минфина РФ от 01.01.01 г. N 94н (в редакции от 01.01.2001)