Технология решения в среде Excel.

Алгоритм действия пользователя для реализации на ПК эконометрической модели парной или множественной регрессии.

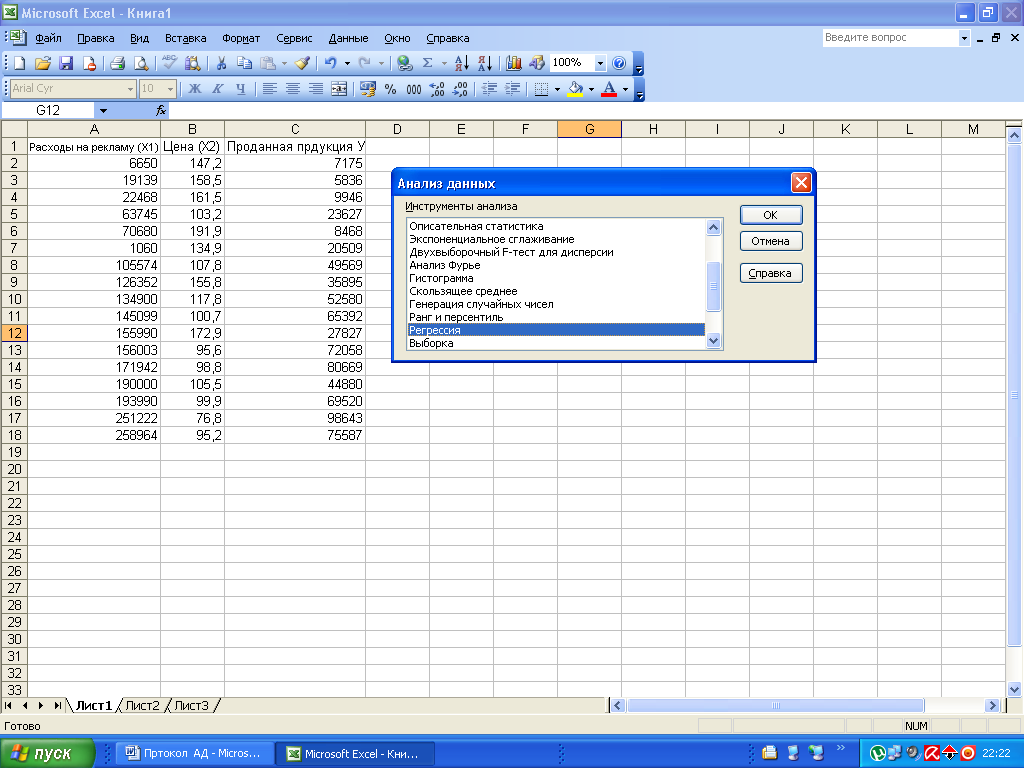

1. Создать ЭТ, которая отвечает размеру исходных данных рассматриваемой задачи.

2. Оформить таблицу общим заголовком и заглавиями столбцов исходных данных. (Например реализация продукции У в зависимости от двух независимых переменных Х1 и Х2).

3. Выполнить команду СЕРВИС/АНАЛИЗ ДАННЫХ.

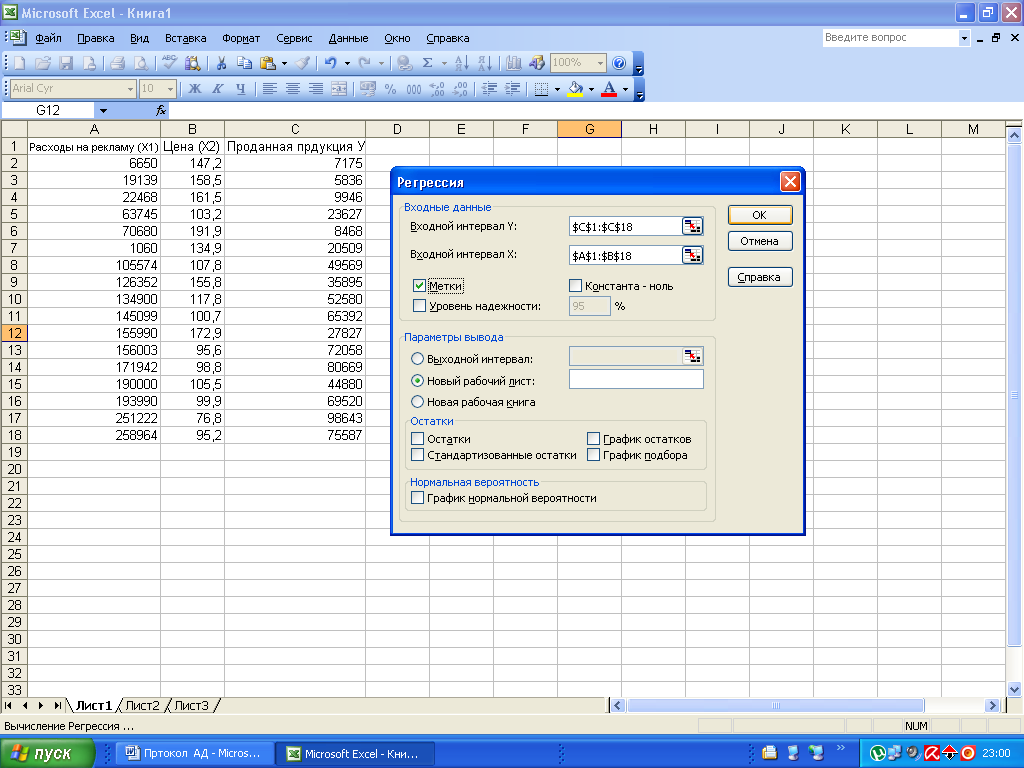

4. После появления диалогового окна Регрессия необходимо:

а) В текстовом поле Входной интервал У установить диапазон зависимой переменной У;

б) В текстовом поле Входной интервал Х установить диапазон ячеек независимых переменных Х1 и Х2;

в) В поле Уровень надежности ввести число 95 (оно означает уровень доверия 95%);

г) Переключатель Параметры вывода установить в положение Входной интервал;

д) Щелкнуть кнопкой ОК.

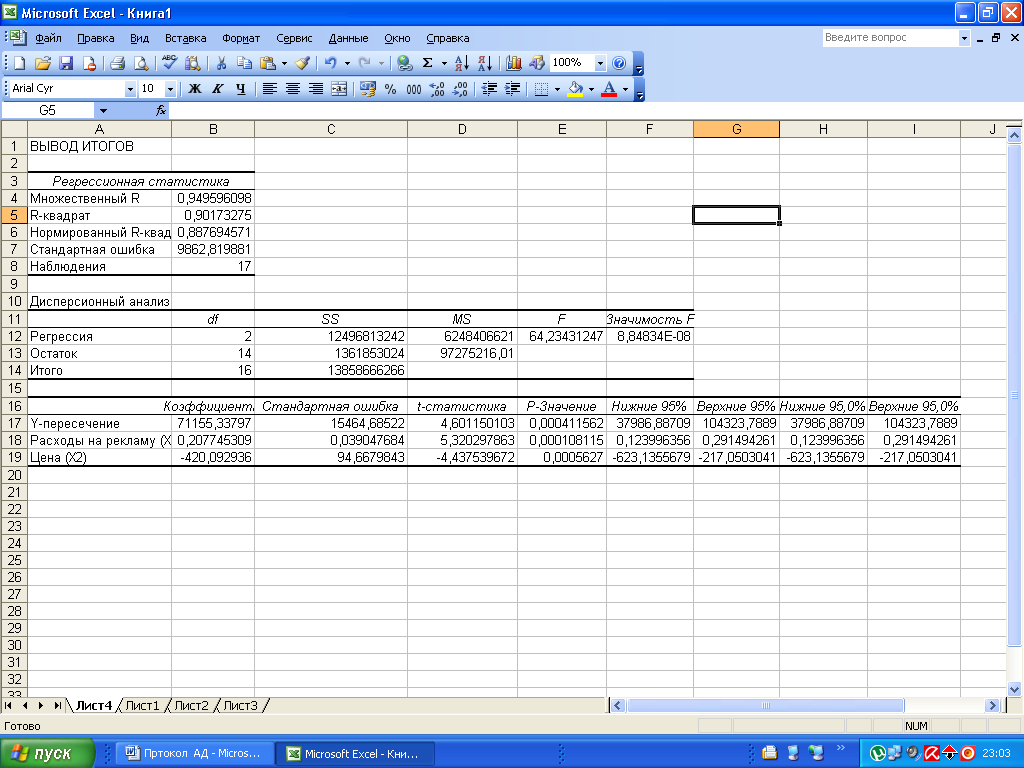

Результаты, полученные с помощью инструмента Регрессия, будут вмещать всю нужную информацию.

В протоколе Регрессионная статистика выводятся такие результаты расчетов:

Значение множественного коэффициента корреляции R, который выражает тесноту связи между зависимой переменной и независимыми переменными;

Коэффициент детерминации R – квадрат, показывающий влияние комбинации независимых переменных на зависимую переменную (в относительных величинах, которую можно перевести в проценты умножением на 100%);

Нормируемый R – квадрат, который учитывает связь количества результатов наблюдений с независимыми переменными и обеспечивает информацией о том, какое значение R2 могло бы быть получено в значительно большем наборе данных, чем анализируемый; рассчитывается пр формуле

![]() , где n – количество наблюдений; m1 – количество параметров модели;

, где n – количество наблюдений; m1 – количество параметров модели;

Стандартная погрешность наблюдений, которая характеризует вариацию остатков:

Se=

Наблюдение – показывающее их количество n.

В таблицах дисперсионного анализа показываются такие результаты:

Первая таблица.

Первая колонка:

- значения степеней свободы df;

-для регрессионной суммы квадратов отклонений df=m1-1;

-для остаточной суммы квадратов отклонений df=n-m1;

- для общей суммы квадратов отклонений df=n-1.

Вторая колонка SS приводятся суммы квадратов:

-регрессионная сумма квадратов отклонений Sr=

-остаточная сумма квадратов отклонений Sе=

- общая сумма квадратов отклонений Sу=

-в третьей колонке MS приводятся средние суммы квадратов отклонений с учетом числа степеней свободы: MS=SS/df;

-в четвертой колонке приводятся значения F – критерия фишера с уровнем доверия 95%;

-в пятой колонке приведена Значимость F, которая показывает, что при значении этого показателя менее 0,05 построенная регрессионная модель отвечает реальной действительности.

Вторая таблица:

- в первой колонке Коэффициенты приведены значения параметров уравнения регрессии (сверху вниз) а0, а1, …;

-во второй колонке Стандартная погрешность приведены среднеквадратичные отклонения параметров модели:

Saj=![]() где у2u – дисперсия остатков; Cjj – диагональный элемент матрицы погрешностей С (матрица, обратная к матрице системы нормальных уравнений);

где у2u – дисперсия остатков; Cjj – диагональный элемент матрицы погрешностей С (матрица, обратная к матрице системы нормальных уравнений);

-в третьей колонке t - статистика приводятся стандартизированные (нормируемые) параметры уравнения регрессии, которые находятся делением каждого фактически найденного параметра (первая колонка) на его стандартную погрешность (вторая колонка);

-в четвертой колонке Р-значение находятся функции, которые рассчитываются по таким показателям: стандартизованные t - критерии Стьюдента, вычисленные путем деления t - критерия на значение их стандартных погрешностей; количество степеней свободы (n-m1); числа 1 или 2 (если между зависимой и независимыми переменными существует положительная или отрицательная связь, то используется число 1; если же неизвестно какой связи ожидать, то используется число 2); в общем, если Р<0,05, то оценки параметров уравнения регрессии являются достоверными и модель отвечает реальной действительности;

-последние колонки таблицы нижние 95%, верхние 95% вмещают нижние и верхние границы 95-процентного уровня доверия для каждого переметра регрессии и выражают доверительные интервалы параметров; если доверительные интервалы не содержат в себе нуль, то с 95% уверенностью можно утверждать, что все независимые переменные Х добавляют уравнению регрессиизначимую информацию и можно достаточно точно описать рассмотренный экономический процесс или явление.