Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Одними из важнейших инструментов дискреционной фискальной политики являются налоговые льготы, а также налоговые кредиты – предоставление на возвратной основе отсрочки налоговых платежей на определенные цели.

Дискреционная фискальная политика в кризисный период наряду с сознательным сокращением налогов и наращиванием государственных расходов предполагает также проведение политики ускоренной амортизации. Ее антициклический эффект состоит в следующем: государство увеличивает нормы списания основного капитала в размерах, значительно превышающих его действительный износ – возрастает спрос на современное оборудование – расширяется емкость рынка продукции машиностроения - происходит развитие всех связанных с ним отраслей экономики. Политика ускоренной амортизации относится сегодня к числу мощных инструментов стимулирования инвестиционной активности и наращивания занятости населения в наиболее приоритетных отраслях национальной экономики в условиях нисходящей и низкой экономической конъюнктуры. Используя ускоренное амортизационное списание основного капитала в качестве средства антикризисного регулирования воспроизводства, правительство фактически законодательно разрешает фирмам укрывать в необлагаемых налогами амортизационных фондах (при условии последующего направления на инвестиции, на иные цели использовать данные средства запрещается) значительную долю получаемой ими прибыли, отказываясь при этом от немалых налоговых поступлений в государственный бюджет.

Поэтому нельзя не заметить, что у политики ускоренной амортизации имеются немалые социально-экономические издержки. Повышая нормы списания основного капитала и требуя их неукоснительного соблюдения всеми фирмами (независимо от того, функционируют они в государственном или частном секторе), государство тем самым взвинчивает издержки производства соответствующих товаров и услуг, а значит, и их цены. Определенные инфляционные последствия имеет и сокращение налогооблагаемой базы в связи с исключением из нее той части прибыли предприятий, которая искусственно перемещается в амортизационные фонды. Возрастающий вследствие этого бюджетный дефицит выступает дополнительным фактором роста общего уровня цен. Таким образом, амортизационная политика государства изменяет структуру совокупного спроса и структуру ВНП: при повышении инвестиционного спроса фирм происходит некоторое сжатие потребительского спроса домохозяйств на подорожавшую продукцию. И еще неизвестно, каким окажется суммарное влияние ускоренной амортизации на совокупный спрос.

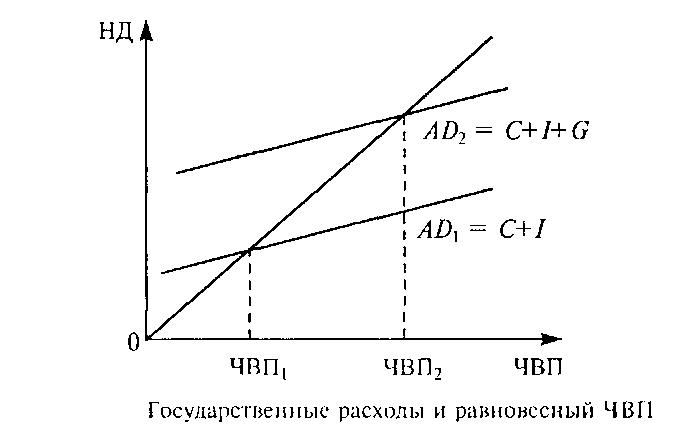

Проиллюстрируем влияние государственных расходов на совокупный спрос рис. 25.

Рис. 25. Государственные расходы и равновесный ЧВП

Поскольку в данном случае рассматривается лишь одна составляющая фискальной политики – государственные расходы, будем исходить из того, что налоги равны нулю.

На оси абсцисс отложена величина ЧВП, а на оси ординат – совокупные расходы. Состояние, при котором вся величина ЧВП будет потреблена населением, предприятиями и государством, т. е. будет равна величине суммы расходов, можно изобразить в виде прямой, идущей к оси абсцисс под утлом 45°. Тогда в любой точке этой прямой совокупные расходы равны величине ЧВП в этой точке.

Если функция совокупного спроса AD1 = С+ I дает равновесный ЧВП1, то функция совокупного спроса АD2 = С+ I + G дает его более высокий уровень – ЧВП2.

Государственные расходы подобно инвестициям обладают эффектом мультипликации. Мультипликатор государственных расходов показывает, насколько возрастает равновесный ЧНП в результате роста государственных расходов: k = ДЧВП/ДG.

Рассмотрим теперь влияние налогов на объем национального производства. Налоги выполняют в экономики три функции: фискальную (основной источник бюджетных доходов), перераспределительную (корректировка неравномерного первичного распределения доходов), регулирующую (средство воздействия государства на экономику). С фискальной точки зрения, повышение налогов приведет к пополнению государственной казны. С перераспределительной точки зрения, имеет смысл высокое налогообложение доходов богатых слоев общества с целью пополнения доходов малообеспеченного населения. С точки зрения регулирования, государство стремится не столько увеличивать налоговые ставки, сколько использовать их для позитивного воздействия на ход экономической деятельности. Все эти функции надо совместить так, чтобы получить наилучший общий результат.

Введение налога приводит к уменьшению располагаемого дохода налогоплательщиков. Сокращение доходов налогоплательщиков, в свою очередь, вызывает снижение объемов потребления и сбережений при каждом уровне ЧВП. Размер этого сокращения определяется величиной Предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS). Изменение величины потребительских расходов вследствие роста налоговых ставок определяется по формуле:

ДС= ДT ·МРС.

Аналогично, изменение величины сбережений вследствие роста налоговых ставок определяется по формуле:

ДS = ДT · MPS.

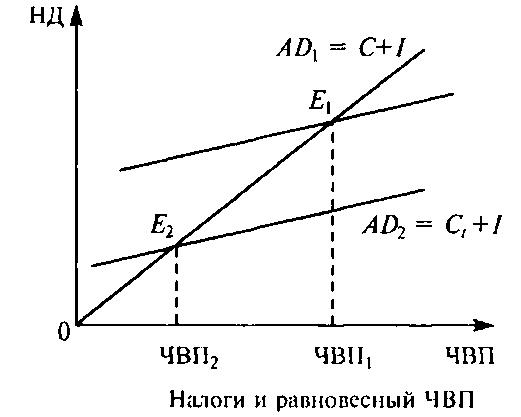

Воздействие роста налогов на равновесный ЧВП продемонстрировано на рис. 26.

Рис. 26. Налоги и равновесный ЧВП

При постоянных инвестиционных и государственных расходах введение налога приводит к сокращению совокупного спроса и, следовательно, сокращению равновесного ЧВП. Противоположная картина будет наблюдаться при сокращении налогов.

Налогообложение. Налоговые мультипликаторы

Налогообложение и его принципы. Налоги служат, во-первых, главным источником пополнения доходов государства; во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любого государства.

Основным элементом налогообложения являются налоги. Налоги представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны увеличивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

В зависимости от степени разделения власти в стране налоговая система может быть двух - или трехзвенной. В странах с федеральным устройством (США, Германия) налоговая политика осуществляется на трех уровнях: правительственном, региональном (на уровне штатов, земель) и местном; в государствах с унитарным устройством (Франция, Республика Беларусь) – на двух уровнях: общегосударственном и местном.

Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т. д.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы.

Для регулирования налоговых отношений государство разрабатывает налоговое право, т. е. совокупность юридических норм, правил, законов, определяющих виды налогов в данном государстве, порядок их исчисления, взимания, отмены и т. д. В налоговом праве предусматриваются и меры наказания за нарушения налогового законодательства. В основном это денежные штрафы, пеня, которые взыскиваются с плательщика за сокрытие или занижение доходов, подлежащих налогообложению, несвоевременную уплату налогов и другие нарушения.

Как уже было отмечено, основная цель налогообложения - это регулирование совокупного спроса. Чтобы оценить степень воздействия налогов на совокупный спрос, используется налоговый мультипликатор.

Налоговый мультипликатор выражает степень изменения совокупного спроса в зависимости от величины налога.

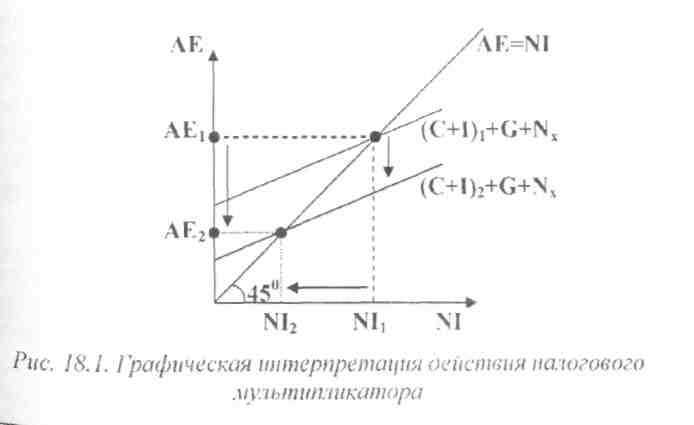

Отразим принцип действия налогового мультипликатора на рис. 27.

Рис. 27. Графическая интерпретация действия налогового мультипликатора

Горизонтальная ось показывает объем национального дохода (N1). а вертикальная - величину совокупных расходов (АЕ). Биссектриса указывает на равенство совокупных расходов и национального дохода, а две остальные наклонные сплошные линии - на уровни расходов в экономике. Увеличение налога вызывает, в первую очередь, сокращение потребления и инвестиций, а вместе с ними и совокупных расходов.

Как мы видим на рис. 27, небольшое уменьшение совокупных доходов, вызванное усилением налогообложения вызывает большее сокращение, как совокупных расходов, так и национального дохода.

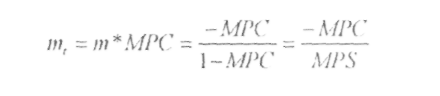

Формула расчета налогового мультипликатора имеет следующий вид:

Например, если в экономике сложились условия, при которых МРС = 80%, a MPS = 20%, то коэффициент мультипликации равен минус четырем: - 0,8 / 0,2 = - 4. Это означает, что любой введенный налог вызовет четырехкратное сокращение совокупного спроса. Однако если налог будет уменьшен или отменен, то совокупный спрос увеличится в четыре раза по отношению к однократному сокращению налогу.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 |