Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

,

оценивание параметров линейной модели

при разбиении регрессоров

Введение. Теорема о разбиении (декомпозиции) регрессоров или, как ее часто называют в зарубежной литературе теорема Frisch–Waugh–Lovell (FWL), названная так в честь авторов ряда основополагающих работ [1;2], занимает важное место в экономических приложениях регрессионного анализа при введении дополнительных регрессоров[2; 3, c.68]. Эта теорема формулируется обычно применительно к выборочному уравнению множественной регрессии

![]() (1)

(1)

где ![]() — вектор–столбец значений наблюдаемой зависимой переменной (отклика),

— вектор–столбец значений наблюдаемой зависимой переменной (отклика), ![]() — матрица (плана) наблюдений

— матрица (плана) наблюдений ![]() линейно независимых векторов значений переменных (регрессоров),

линейно независимых векторов значений переменных (регрессоров), ![]() ,

, ![]() — вектор–столбец неизвестных коэффициентов модели и

— вектор–столбец неизвестных коэффициентов модели и ![]() — вектор–столбец ненаблюдаемых равноточных (гомоскедастичных) некоррелированных ошибок.

— вектор–столбец ненаблюдаемых равноточных (гомоскедастичных) некоррелированных ошибок.

Пусть наблюдаемая регрессионная модель представима в блочном виде

![]() (2)

(2)

где ![]() и

и ![]() — матрицы наблюдений

— матрицы наблюдений ![]() и

и ![]() переменных,

переменных, ![]() , а

, а ![]() и

и ![]() — вектора–столбцы соответствующих коэффициентов с числом компонент

— вектора–столбцы соответствующих коэффициентов с числом компонент ![]() и

и ![]() , соответственно. Таким образом,

, соответственно. Таким образом, ![]() . Тогда FWL–теорема утверждает, что компонента

. Тогда FWL–теорема утверждает, что компонента ![]() оценки

оценки ![]() по методу наименьших квадратов (МНК) в регрессии

по методу наименьших квадратов (МНК) в регрессии ![]() на

на ![]() (1) совпадает с МНК–оценкой

(1) совпадает с МНК–оценкой ![]() в регрессии

в регрессии ![]() на

на ![]() вида

вида

![]() (3)

(3)

где ![]() ,

, ![]() . При этом остаточные вектора

. При этом остаточные вектора ![]() и

и ![]() в обеих регрессиях (1), (3) равны. Справедливо также, что если две группы регрессоров ортогональны, то есть

в обеих регрессиях (1), (3) равны. Справедливо также, что если две группы регрессоров ортогональны, то есть ![]() , то МНК–оценки

, то МНК–оценки ![]() в уравнениях

в уравнениях

![]() (4)

(4)

совпадут с МНК–оценками этих коэффициентов, полученных из (2).

Данная теорема была обобщена [4] для случая коррелированных ошибок наблюдений ![]() с невырожденной ковариационной матрицей

с невырожденной ковариационной матрицей ![]() . Тогда применяется обобщенный МНК (ОМНК) и оценки имеют вид

. Тогда применяется обобщенный МНК (ОМНК) и оценки имеют вид

![]() (5)

(5)

где ![]() ,

, ![]() ,

, ![]() . При этом в случае ортогональности

. При этом в случае ортогональности ![]() и

и ![]() в метрике

в метрике ![]() , то есть

, то есть ![]() , ОМНК–оценки коэффициентов уравнений (4) есть

, ОМНК–оценки коэффициентов уравнений (4) есть

![]() , (6)

, (6)

и совпадают с соответствующими ОМНК–оценками, полученными для (2).

Постановка задачи. Перечисленные выше формулы оценок получены для случая выборочной регрессии и являются следствием ряда теорем линейной алгебры с использованием свойств линейной независимости и ортогональности векторов. Однако, как известно [5, с.57], вектора значений наблюдаемых переменных могут рассматриваться как реализации случайных величин (с. в.) и тем самым обладать рядом вероятно-статистических свойств, например, быть некоррелированными [6]. В связи с этим возможно стохастическое обобщение формул для оценок коэффициентов.

Теоретическая регрессия. Рассмотрим теоретическую модель множественной линейной регрессионной зависимости

![]() , (7)

, (7)

где зависимая ![]() и объясняющая

и объясняющая ![]() переменные являются с. в. с соответствующими распределениями, имеющими конечные первый и второй моменты.

переменные являются с. в. с соответствующими распределениями, имеющими конечные первый и второй моменты.

Примером ситуации, описываемой (7), может являться эксперимент, в котором на исход ![]() –го опыта

–го опыта ![]() , описываемого с. в.

, описываемого с. в. ![]() , влияют факторы в виде с. в.

, влияют факторы в виде с. в. ![]() со значениями

со значениями ![]() и аддитивные ошибки

и аддитивные ошибки ![]() , описываемые некоррелированными, одинаково распределенными с. в.

, описываемые некоррелированными, одинаково распределенными с. в. ![]() , имеющими нулевые математические ожидания (м. о.)

, имеющими нулевые математические ожидания (м. о.) ![]() и одинаковые дисперсии

и одинаковые дисперсии ![]() . В силу гомоскедастичности величины

. В силу гомоскедастичности величины ![]() можно интерпретировать как значения одной с. в.

можно интерпретировать как значения одной с. в. ![]() , эквивалентной с. в.

, эквивалентной с. в. ![]() . Аналогично, величины

. Аналогично, величины ![]() можно считать значениями одной с. в.

можно считать значениями одной с. в. ![]() .

.

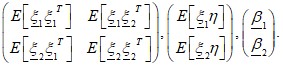

Известно, что средней квадратичной оценкой вектора коэффициентов ![]() является величина

является величина

(8)

(8)

при условии невырожденности матрицы ![]() . Будем предполагать, что переменные можно разбить на две группы, например, случайные вектора

. Будем предполагать, что переменные можно разбить на две группы, например, случайные вектора ![]() и

и ![]() . Тогда матрицу

. Тогда матрицу ![]() , вектора

, вектора ![]() и

и ![]() можно записать в блочном виде

можно записать в блочном виде

Для блочного обращения ![]() воспользуемся одним из вариантов формулы Фробениуса [7, с.60]

воспользуемся одним из вариантов формулы Фробениуса [7, с.60]

где ![]() . Тогда для оценок блочных векторов параметров справедливы представления

. Тогда для оценок блочных векторов параметров справедливы представления

(9)

(9)

где ![]() .

.

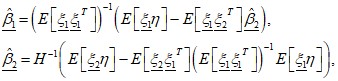

Если выполнено условие «ортогональности» ![]() , то из (9) имеем

, то из (9) имеем

![]() (10)

(10)

В противном случае, в предположении некоррелированности с. в. ![]()

![]() , (11)

, (11)

для блочных векторов параметров из (9) получаем представления

(12)

(12)

где ![]() и

и ![]() .

.

Возможно дальнейшее упрощение для блочных оценок коэффициентов, если дополнительно к условиям (11) предположить, что выполнено равенство

![]() (13)

(13)

Последнее условие означает, что компоненты вектора ![]() являются с. в. с нулевой дисперсией, т. е. принимают постоянные значения. Поскольку матрица

являются с. в. с нулевой дисперсией, т. е. принимают постоянные значения. Поскольку матрица ![]() обратима только при

обратима только при ![]() , то не уменьшая общности, полагая

, то не уменьшая общности, полагая ![]() и учитывая

и учитывая ![]() , из (12) получим

, из (12) получим

![]() (14)

(14)

где ![]() а

а ![]() — с. в., центрированные относительно средних значений.

— с. в., центрированные относительно средних значений.

Рассмотрим теперь случай коррелированных и неравноточных (гетероскедастичных) ошибок наблюдений ![]() , описываемых с. в.

, описываемых с. в. ![]() с

с ![]() и невырожденной ковариационной матрицей

и невырожденной ковариационной матрицей ![]() . Тогда наблюдаемый вектор значений

. Тогда наблюдаемый вектор значений ![]() описывается вектором с. в.

описывается вектором с. в. ![]() . Поскольку матрица

. Поскольку матрица ![]() симметрична и положительно определена, то существует такая невырожденная матрица

симметрична и положительно определена, то существует такая невырожденная матрица ![]() , что

, что ![]() [3, с.64]. Тогда преобразуя с. в.

[3, с.64]. Тогда преобразуя с. в. ![]() ,

, ![]() и

и ![]() , где

, где ![]() , приходим к некоррелированным, гомоскедастичным с. в.

, приходим к некоррелированным, гомоскедастичным с. в. ![]() , которые эквивалентны некоторой с. в.

, которые эквивалентны некоторой с. в. ![]() со значениями

со значениями ![]() . Уравнение регрессии имеет аналогичный (7) вид

. Уравнение регрессии имеет аналогичный (7) вид

![]() . (15)

. (15)

Следовательно, все формулы (9), (10), (12) и (14) могут быть перенесены и легко преобразованы на случай коррелированных ошибок.

Таким образом, в зависимости от степени коррелированности объясняющих и зависимой переменных возможны различные представления для МНК–оценок блочных векторов коэффициентов при разбиении регрессоров.

Примером применимости полученных формул оценивания является ![]() –параметрическая модель (7) с постоянным членом

–параметрическая модель (7) с постоянным членом ![]() где

где ![]() . Для этой модели справедливо блочное представление с

. Для этой модели справедливо блочное представление с ![]() и выполнены условия (11), (13). Тогда для МНК–оценок коэффициентов модели справедливы представления (14).

и выполнены условия (11), (13). Тогда для МНК–оценок коэффициентов модели справедливы представления (14).

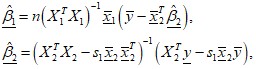

Выборочная регрессия. Запишем полученные выше формулы для оценок коэффициентов блочного аналога (2) выборочного уравнения множественной регрессии (1). В случае некоррелированных и гомоскедастичных ошибок наблюдений статистическим аналогом теоретического совместного распределения случайного вектора ![]() является распределение дискретного случайного вектора, принимающего

является распределение дискретного случайного вектора, принимающего ![]() значений

значений ![]() с вероятностями

с вероятностями ![]() , где

, где ![]() . В этом случае, статистический аналог некоторой характеристики

. В этом случае, статистический аналог некоторой характеристики ![]() наблюдаемой с. в.

наблюдаемой с. в. ![]() вычисляется по формуле

вычисляется по формуле  где суммирование происходит по всем выборочным значениям [8, с.105]. Тогда заменой теоретических характеристик на эмпирические, например,

где суммирование происходит по всем выборочным значениям [8, с.105]. Тогда заменой теоретических характеристик на эмпирические, например,  , легко могут быть получены расчетные формулы оценок коэффициентов для линейных регрессионных моделей. При этом выражения для оценок (8), (9) примут известный соответствующий выборочный вид

, легко могут быть получены расчетные формулы оценок коэффициентов для линейных регрессионных моделей. При этом выражения для оценок (8), (9) примут известный соответствующий выборочный вид

![]()

В случае ортогональности регрессоров ![]() из (10) получим известные МНК–оценки для (4) аналоги (10):

из (10) получим известные МНК–оценки для (4) аналоги (10):

![]() .

.

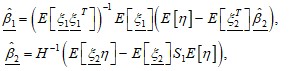

При выполнении условий некоррелированности (11), имеющим выборочный вид ![]() ,

, ![]() , приходим к следующим выборочным аналогам оценок (12)

, приходим к следующим выборочным аналогам оценок (12)

(16)

(16)

где  ,

, ![]() ,

, ![]() ,

,

, а

, а ![]() . В случае выполнения дополнительного к (11) условия (13) в виде

. В случае выполнения дополнительного к (11) условия (13) в виде ![]() приходим к выборочным аналогам оценок (14)

приходим к выборочным аналогам оценок (14)

![]() (17)

(17)

где ![]() ,

, ![]() ,

, ![]() — матрица центрирования.

— матрица центрирования.

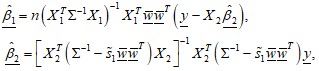

В случае коррелированных ошибок наблюдений выборочными аналогами (15) являются соотношения

![]()

где ![]() , а

, а ![]() определяется матрицами разложения

определяется матрицами разложения ![]() ,

, ![]() , — собственные (характеристические) числа

, — собственные (характеристические) числа ![]() , а столбцы матрицы

, а столбцы матрицы ![]() — соответствующие числам собственные вектора. Учитывая

— соответствующие числам собственные вектора. Учитывая ![]() , (8) примет известный вид

, (8) примет известный вид

![]()

а (9) — вид (5) и ![]() .

.

В случае ортогональности регрессоров ![]() получим ОМНК–оценки (6). Соотношения (12), при выполнении соответствующих (11) условий

получим ОМНК–оценки (6). Соотношения (12), при выполнении соответствующих (11) условий ![]() ,

, ![]() , после небольших матричных преобразований принимают вид:

, после небольших матричных преобразований принимают вид:

(18)

(18)

где ![]() ,

,  ,

,  , а

, а ![]() . Для (14), при дополнительном к (11) условии (13) в виде

. Для (14), при дополнительном к (11) условии (13) в виде ![]() , имеем

, имеем

![]() , (19)

, (19)

где ![]() .

.

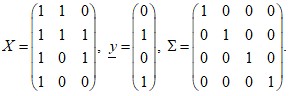

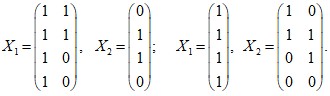

В качестве примера применимости полученных формул и условий для них рассмотрим для модели (1) следующие массивы данных:

Тогда вычисляя МНК–оценки коэффициентов получим ![]() . Рассмотрим два случая блочного представления матрицы плана:

. Рассмотрим два случая блочного представления матрицы плана:

Легко проверить, что для первого разложения выполняется условие (11), а для второго также и (13). Тогда воспользовавшись (16) и (17) или их обобщенными аналогами (18) и (19) для соответствующих представлений получим те же значения для оценок коэффициентов.

Заключение. Рассмотренный вероятностно–статистический подход позволил получить ряд общих формул и условий их применимости для оценок коэффициентов линейной множественной регрессионной модели при разбиении регрессоров в зависимости от проявления стохастических свойств зависимой и объясняющих величин.

ЛИТЕРАТУРА

Frisch R., Waugh F. V. Partial Time Regressions as Compared with Individual Trends // Econometrica, 1933, 1(4), 387–401. Lovell M. Seasonal adjustment of economic time series // Journal of the American Statistical Association, 1963, 58, 993–1010. Себер Дж. Линейный регрессионный анализ. М.: Мир, 1980. Fiebig D. G., Bartels R., Kramer W. The Frisch-Waugh Theorem and Generalised Least Squares Estimators // Econometrics. Reviews, 1996, 15, 431–444. , , (1985). Прикладная статистика: Исследование зависимостей. М.: Финансы и статистика, 1985. Rodgers J. L., Nicewander W. A., Toothaker L. Linear independent, orthogonal and uncorrelated variables // American Statistician, 1984, 38(2), 133–134. Гантмахер матриц. М.: Изд-во Наука, 1967. , Медведев в математическую статистику: Учебник. М.: ЛКИ, 2010.