Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание

Вопрос 43. Определение срока окупаемости инвестиций 3

Простые проценты 7

Задача 2 7

Задача 24 8

Финансовая эквивалентность обязательств. 9

Задача 3 9

Задача 17 10

Измерение доходности 11

Задача 5 11

Оценка денежных потоков 12

Задача 29 12

Список используемой литературы 14

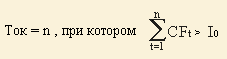

Вопрос 43. Определение срока окупаемости инвестиций

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций. [5, стр. 43]

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

,

,

Где Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

Синонимы: период окупаемости инвестиций, Payback Period.

Акроним: PP

Недостатки: не учитывается изменение стоимости денег во времени, не определяется размер денежных потоков после точки окупаемости, не определяется при знакопеременных денежных потоках.

Критерий приемлемости: PP -> min (чем короче, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков. [1, стр. 76]

Пример №1. Расчет срока окупаемости инвестиций.

Размер инвестиции - 115000$.

Доходы от инвестиций в первом году: 32000$

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 - (116750 - 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Пример №2. Расчет срока окупаемости инвестиций.

Размер инвестиции - $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Рассчитайте срок окупаемости инвестиции.

Определим период, по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 7360 + 5185 = $12545, что меньше размера инвестиции равного $12800.

Сумма доходов за 1, 2 и 3 года: 12545 + 6270 = 18815 больше 12800, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода, то можно вычислить остаток от третьего года. [3, стр. 24]

Остаток = (1 - (18815 - 12800)/6270) = 0,04 года.

Ответ: период окупаемости равен 3 годам (точнее 2,04 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

Вторая проблема, связанная с окупаемостью, заключается в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Окупаемость можно использовать так же, как и барьерную ставку, - в виде ограничительного критерия. Если для компании важно возместить первоначальные расходы, и как можно скорее, то окупаемость может приобрести больший смысл.

Показатель окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистая текущая стоимость и IRR.

Пример №3. Анализ чувствительности.

Размер инвестиции - $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Рассчитайте, как повлияет на значение срока окупаемости инвестиции увеличение доходов от нее на 23,6%?

Исходный период окупаемости был рассчитан в примере №2 и равен

Токисх = 2,04 года.

Рассчитаем увеличение доходов на 23,6%:

CF1 ач = 7360 * (1 + 0,236) = $9096,96

CF2 ач = 5185 * (1 + 0,236) = $6408,66

CF3 ач = 6270 * (1 + 0,236) = $7749,72

Сумма доходов за 1 и 2 года: 9096,96 + 6408,66 = $15505,62 что больше размера инвестиции равного $12800.

Если предположить что приток денежных средств поступает равномерно в течении всего периода, то можно вычислить остаток от второго года. [4, стр. 13]

Остатокач = (1 - (15505,62 - 12800)/6408,66) = 0,58 года.

Период окупаемости (для данных анализа чувствительности) равен Токач = (1 + 0,58) = 1,58 года.

Определим изменение периода окупаемости: (Tокач - Токисх)/Токисх * 100% = (1,58 - 2,04)/2,04*100% = -22,65%

Ответ. Увеличение доходов от инвестиции на 23,6% привело к сокращению срока окупаемости на 22,65%.

Простые проценты

Задача 2

В коммерческий банк внесен денежный вклад в размере 25 000 руб. под ежемесячную процентную ставку 10,5 %.

Какая сумма будет начислена, если вклад внесен сроком на 1 месяц, на 1 квартал, на 1 год?

Решение:

Формула простых процентов — применяется когда проценты к телу вклада не прибавляются.

S = P + Pin = P(1 + in)

где

- P — начальная сумма вклада S — приращенная сумма (начальная сумма + проценты) i — процентная ставка вклада за период, выраженная в долях. n — число периодов начисления

Подставим данные в формулу:

Срок месяц: S = 25000*(1+0,105*1) = 27625 руб.

Срок квартал: S = 25000*(1+0,105*3) = 32875 руб.

Срок год: S = 25000*(1+0,105*12) = 56500 руб.

Задача 24

Предприятие продало товар на условиях потребительского кредита с оформлением простого векселя. Номинальная стоимость 50 тыс. руб., срок векселя 60 дней. Ставка за предоставленный кредит 20 % годовых. Через 45 дней с момента оформления векселя предприятие решило учесть вексель в банке – предложенная банком учетная ставка 15 %.

Рассчитать суммы, получаемые предприятием и банком.

Решение:

Будущая стоимость векселя к моменту его погашения определяется по формуле:

FV = PV + PV * r(t)=PV * (1+ f * r(t));

FV = 50+ 50*0.2 / 360*60 = 51,67 тыс. руб.

Тогда срочная стоимость векселя в момент учёта его банком составит:

FVср = 50 (1 + 45 / 360 * 0.2) =51,25 тыс. руб.

Предлагаемая банком сумма рассчитывается по формуле, где число дней предоставленного банком кредита равно разности между сроком погашения векселя T и моментом учёта векселя в банке t:

T — t = 60-45 = 15 дней;

PV = 51,67 * (1 — 15 / 360 * 0.15) =51,35 тыс. руб.

Таким образом, предприятие получит сумму 51,35 тыс. руб.

Банк получает от операции проценты по векселю в размере 0,42 тыс. руб. (51,67-51,25) и комиссионные за оказанную услугу в сумме 0,32 тыс. руб. (51,67-51,35).

Финансовая эквивалентность обязательств.

Задача 3

Доходность кредита должна составить 14 % годовых.

Каков должен быть размер номинальной ставки при начислении процентов ежемесячно, поквартально?

Решение:

Формула сложных процентов имеет вид:

![]()

Где, ![]() = будущая стоимость,

= будущая стоимость, ![]() - текущая стоимость,

- текущая стоимость, ![]() - ставка процента;

- ставка процента; ![]() - количество лет.

- количество лет.

При начислении процентов ежемесячно номинальная ставка будет равна:

1.14 = (1+i/12)12

1,010979= (1+i/12)

0,010979= i/12

i= 0,131746 или 13.2%

При начислении процентов поквартально номинальная ставка будет равна:

1.14 = (1+i/4)4

1,033299= (1+i/4)

0,033299= i/4

i= 0,133198 или 13,3%

Задача 17

Существует обязательство произвести платежи через 6 лет; первоначальная сумма долга 2 млн. руб. Проценты начисляются ежегодно по ставке 4 %. Стороны согласились пересмотреть соглашение. Обязательство будет погашено следующим образом: через 2 года производится выплата 500 тыс. руб., через следующие три года выплата 800 тыс. руб.; остальной долг гасится через 8 лет после начала обязательства.

Необходимо определить сумму окончательного платежа.

Составить уравнение эквивалентности на момент выплаты 800 тыс. руб.

Решение:

Формула сложных процентов имеет вид:

![]()

Где, ![]() = будущая стоимость,

= будущая стоимость, ![]() - текущая стоимость,

- текущая стоимость, ![]() - ставка процента;

- ставка процента; ![]() - количество лет.

- количество лет.

Рассчитаем проценты за 2 года: ![]() млн. руб.

млн. руб.

Следовательно, проценты за 1 год составят: 2,16-2 = 0,16 млн. руб.

Рассчитаем проценты за следующие 3 года: ![]() млн. руб.

млн. руб.

Следовательно, проценты за следующие 3 года составят: 1,69 -1.5 = 0,19 млн. руб.

Рассчитаем проценты за следующие 3 года: ![]() млн. руб.

млн. руб.

Следовательно, проценты за следующие 3 года составят: 0,79 -0,7 = 0,09 млн. руб.

Таким образом, сумма окончательного платежа равна: 0,7+0,16+0,19+0,09 = 1.14 млн. руб.

Уравнение эквивалентности примет вид:

![]()

Ответ: Сумма окончательного платежа равна 1.14 млн. руб.

Измерение доходности

Задача 5

Куплен сертификат за 1200 тыс. руб. за 150 дней до его выкупа. Через 90 дней он был продан за 1250 тыс. руб. Какова доходность в виде простой и сложной ставок?

Решение:

К = 365,

iэп =(1250-1200)/1200*(365/90)=0,17, т. е. 17%

Эквивалентная сложная ставка равна:

iэ =(1+90*0,17/365)365/90 –1= 0,181203, т. е. 18%

Ответ: Доходность равна 17% простых годовых и 18% сложных годовых.

Оценка денежных потоков

Задача 29

Под залог недвижимости выдана на 10 лет ссуда в размере 100 млн. руб. Погашение ежеквартальное постнумерандо, на долг начисляются проценты по номинальной годовой ставке 10 %.

Определить ежеквартальные расходы должника, план погашения долга представить в виде таблицы (1,5 года).

Решение:

Сумма задолженности рассчитывается в соответствии с формулой:

![]() ,

,

где R – расходы по погашению основного долга;

![]() - коэффициент приведения постоянной ренты.

- коэффициент приведения постоянной ренты.

Тогда расходы по погашению основного долга можно определить из соотношения:

![]() ,

,

где ![]() – коэффициент рассрочки.

– коэффициент рассрочки.

N = 10*4 = 40 кварталов

i = 0,008 (10% / 12 мес. =0,008%)

![]() - коэффициент приведения ренты.

- коэффициент приведения ренты.

![]() =

= ![]() =

=![]() 34,11573

34,11573

![]() = 2,93 (млн. руб.)

= 2,93 (млн. руб.)

Таким образом, ежемесячный взнос равен 2,93 млн. руб. и включает в себя (в первый месяц):

- выплату процентов = 100 Ч 0,008= 0,8(млн. руб.);

- погашение долга = 2,93-0,8 = 2,13 (млн. руб.).

Список используемой литературы

, Касимов математика: Учебник / , . - М.: Гардарики, 2011. - 624с. Кузнецов математика: Учебное пособие / . - М.: Экзамен, 2010. - 128с. Кутуков финансовой и страховой математики: Методы расчета кредитных, инвестиционных, пенсионных и страховых схем. - М.: Дело, 2012. - 304с. Лукашин математика: Учебное пособие / . - М.: МФПА, 2011. - 81с. Малыхин математика / . - М.: Юнити - Дана, 2010. - 237с.