Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инфляционные процессы и переоценка основных фондов предприятия

СОДЕРЖАНИЕ

ВВЕДЕНИЕ ………………………………………………………………………3

Глава 1. Основные фонды предприятия: теоретико-методологические аспекты образования и анализа ………………………………………………..5

1.1. Основные фонды предприятия: понятие, сущность, классификация …..5

1.2. Источники финансирования основных фондов предприятия …………..7

Глава 2. Влияние инфляционных процессов на переоценку основных фондов предприятия …………………………………………………………………….10

2.1. Методы анализа использования и финансирования основных фондов 10

2.2. Инфляция как фактор переоценки основных фондов предприятия …..14

ЗАКЛЮЧЕНИЕ …………………………………………………………………22

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ …………………………..24

ВВЕДЕНИЕ

Для нормального функционирования предприятий и организаций необходимо наличие определенных средств и их источников.

Актуальность темы работы состоит в том, что в современных условиях формирование полной информации о хозяйственных процессах невозможно без информации об основных средствах, что, в свою очередь, служит основой для повышения эффективности их использования и финансирования, необходимого обновления.

В современных условиях быстро развивающихся технологий существует острая необходимость своевременно обновлять основные фонды, для чего требуется обеспечить наличие стабильных источников их финансирования.

Особую актуальность данному вопросу придают протекающие инфляционные процессы, оказывающие влияние и на стоимость основных фондов предприятия и на их переоценку.

Цель работы заключается в анализе влияния инфляционных процессов и переоценки основных фондов предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические и методологические аспекты использования основных средств на предприятии;

- рассмотреть основные показатели оценки эффективности использования основных фондов, проанализировать основные источники финансирования основных фондов;

- выполнить анализ и дать оценку влияния инфляционных процессов на переоценку основных фондов предприятия.

Объект исследования – основные фонды предприятий.

Предмет исследования – влияние инфляционных процессов на переоценку основных фондов предприятия.

Проблемам основных фондов посвящены работы таких экономистов как , ,

Методологической основой работы являются метод системного анализа, компаративный метод, метод анализа и синтеза.

Структурно работа состоит из введения, двух глав, заключения, списка использованной литературы.

ГЛАВА 1. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ: ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОБРАЗОВАНИЯ И АНАЛИЗА

1.1. Основные фонды предприятия: понятие, сущность, классификация

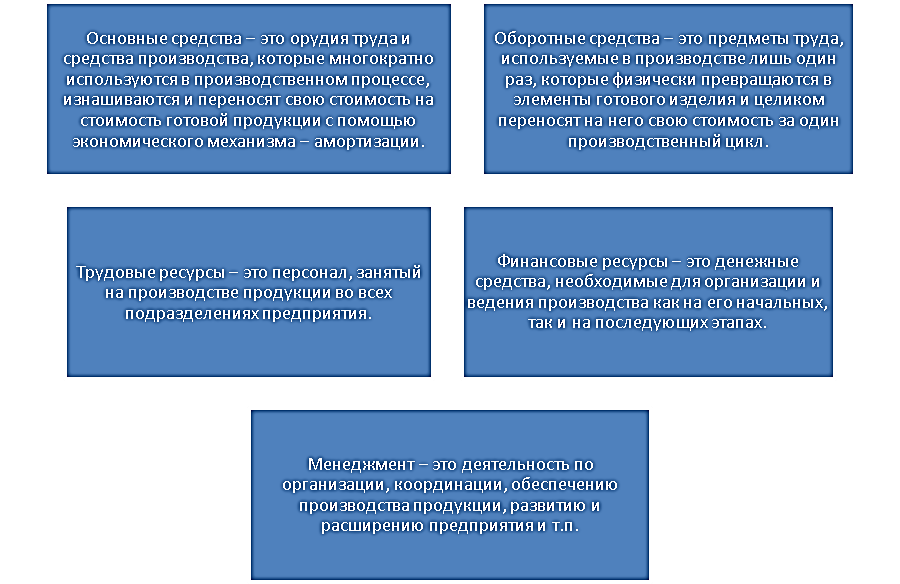

Организация и функционирование любого производства требуют определенных ресурсов, которые можно разделить по их физическому и экономическому содержанию на определенные группы, представленные на схеме ниже.

Рис. 1. Ресурсы предприятия1

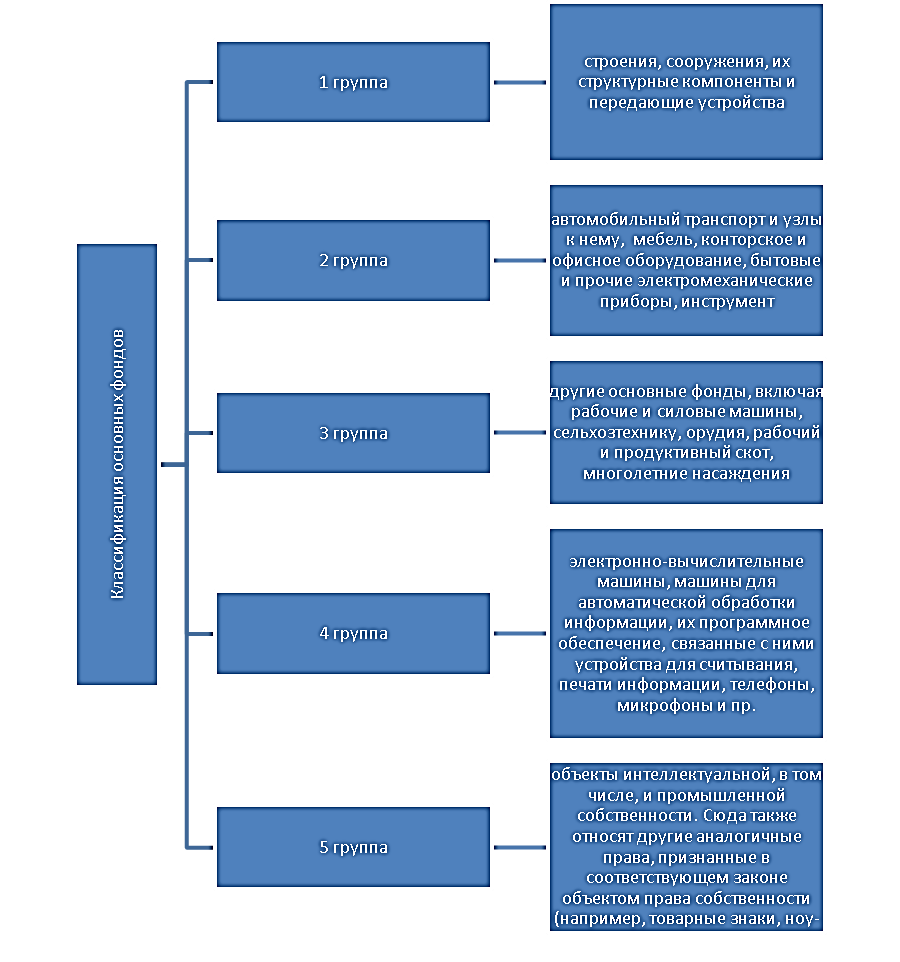

Все основные фонды классифицируют по степени их участия в производственном процессе и разделяют на пять групп:

Рис. 2. Классификация основных фондов2

Рис. 2. Классификация основных фондов2

Соотношение между группами основных фондов на предприятии определяет их структуру, которая, в свою очередь, зависит от многих факторов, важнейшие из которых: тип производства, уровень автоматизации и механизации, особенности изготавливаемой продукции и технологии производства и пр.

Предпочтительной является такая структура, где преобладают активные фонды, так как именно на них создается продукция и обеспечивается тот или иной уровень эффективности производства.

Рис. 3. Виды износа основных фондов3

Все перечисленные виды износа приводят к ограничению срока службы машин и оборудования.

1.2. Источники финансирования основных фондов предприятия

Процесс воспроизводства основных фондов предприятия осуществляется посредством капитальных вложений.

Понятие «капитальные вложения» тождественно понятию прямых или реальных инвестиций.

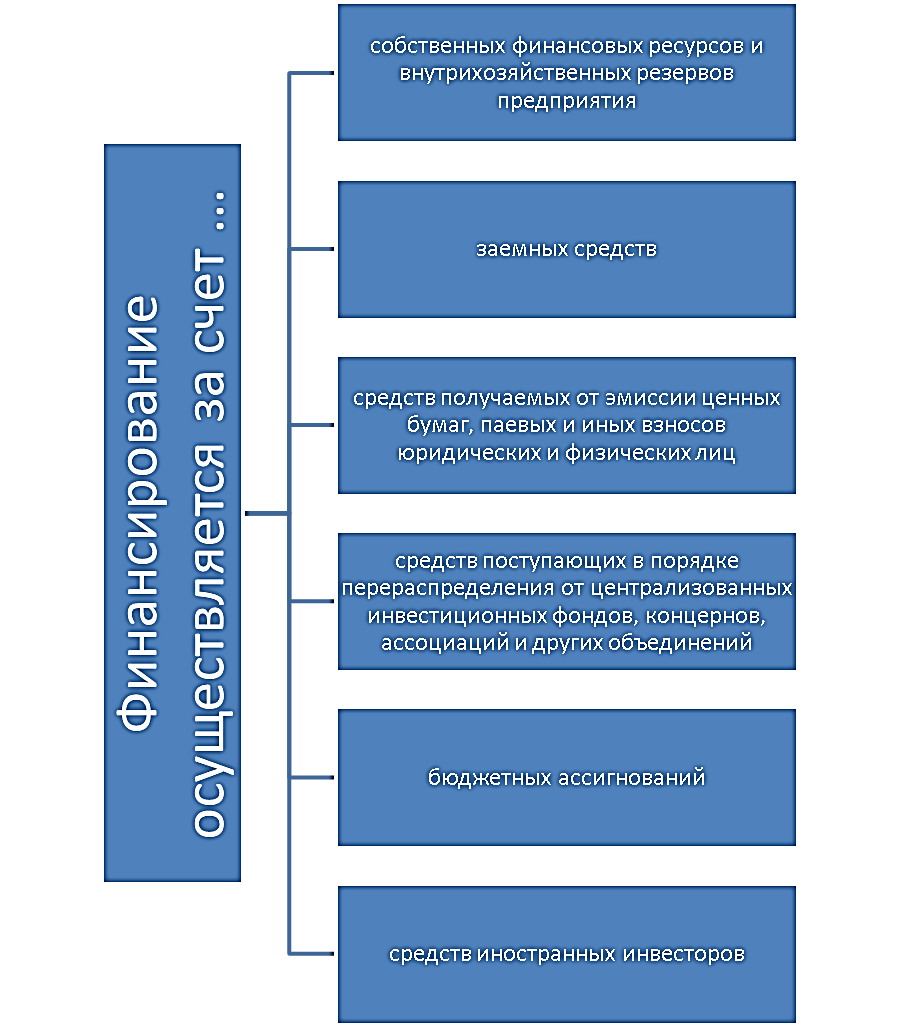

Приведем на схеме ниже источники финансирования обновления основных фондов предприятий.

Рис. 4. Источники финансирования4

Планирование источников финансирования осуществляется на основе сметной стоимости планируемого строительства и с определения собственных средств.

Рис. 5. Состав собственных финансовых ресурсов5

К собственным источникам также относятся амортизационные отчисления и прибыль от основной деятельности предприятия (конкретный объем ресурсов направляемых в виде инвестиций в основные фонды, устанавливается при ее распределении в финансовом плане).

Заемные средства представлены в основном долгосрочными кредитами банков, заемными средствами, предоставляемыми другими предприятиями и индивидуальными инвесторами (физическими лицами).6

Специфической формой финансирования является лизинг, который позволяет снизить уровень собственного капитала в источниках финансирования инвестиций.

ГЛАВА 2. ВЛИЯНИЕ ИНФЛЯЦИОННЫХ ПРОЦЕССОВ НА ПЕРЕОЦЕНКУ ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ

2.1. Методы анализа использования и финансирования основных фондов

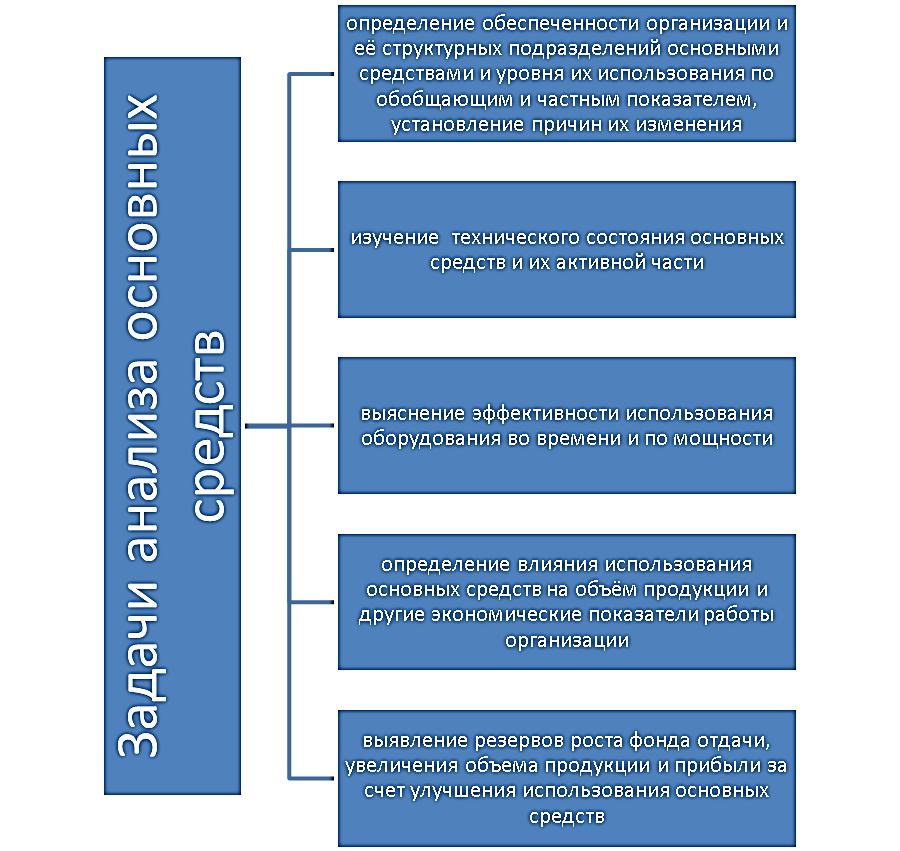

Цель анализа основных средств – объективная оценка состояния основных средств и изыскания резервов более эффективного их использования на предприятии.

Рис. 6. Главные задачи анализа основных фондов предприятия (организации)7

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии.

Результативность анализа состава основных средств позволяет разрабатывать меры по оптимизации их структуры в целях повышения эффективности их использования.

Изменение размера основных средств определятся сопоставлением наличия их на конец года с наличием на начало года, а также с отчётными данными предыдущих лет.

Повышение удельного веса активной части основных средств является результатом технической оснащённости фирмы оборудованием и транспортными средствами.

Увеличение доли основных непроизводственных средств свидетельствует о дополнительном вводе в эксплуатацию объектов социально-культурного или бытового назначения за счёт собственных источников средств, то есть улучшилась сфера обслуживания работников.

Таким образом, основные фонды являются материально-технической базой производства.

Все показатели использования основных фондов могут быть объединены в три группы, представленные схематично ниже.

Рис. 7. Показатели анализа основных фондов предприятия

Приведем ниже формулы расчета.

Показатели экстенсивного использования основных фондов, отражающие уровень использования их по времени, рассчитываются по формуле: , (1)

, (1)

где, Тф – фактическое время работы оборудования и машин;

Фреж – режимный фонд времени работы оборудования и машин.

Показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности (производительности), определяются с использованием следующей формулы: , (2)

, (2)

где, Пф – фактическая производительность машин и оборудования;

Пв – возможная производительность машин и оборудования.

Показатели интегрального использования, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных:![]() (3)

(3)

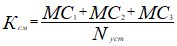

3. Коэффициент сменности.

, (4)

, (4)

где, МС1 – количество машинно-смен оборудования только в одну смену;

МС2 – количество машинно-смен оборудования только в две смены;

МС3 – количество машинно-смен оборудования только в три смены;

Nуст – количество установленного оборудования.8

4. Коэффициент износа (Ки) определяется по формуле:

Ки=И / Фпер,(5)

где И - сумма износа основных средств, млн. руб.;

Фпер - первоначальная (балансовая) стоимость основных средств, млн. руб.

5. Коэффициент годности (Кг) можно рассчитать двумя способами:

как разница между 1 и коэффициентом износа:Кг = 1- Ки, (6)

2) как отношение остаточной стоимости (Ос) основных средств к их первоначальной (балансовой) стоимости:

Кг = Ос / Фпер. (7)9

6. Также здесь можно рассчитать производительность труда как отношение стоимости выработанных услуг к средней численности рабочих занятых в основном производстве.

![]() (8)

(8)

где Птр – производительность труда;

С – стоимость выработанных услуг, рублей;

Чср – среднесписочная численность рабочих, занятых в основном производстве.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в дневную смену по формуле (9):

(9)

где Тв - уровень технической вооруженности труда;

Поб – среднегодовая стоимость производственного оборудования;

Чср – среднесписочная численность рабочих, занятых в основном производстве.10

Темпы ее роста сопоставляются с темпами роста производительности труда. 11

2.2. Инфляция как фактор переоценки основных фондов предприятия

В современных условиях при высоком уровне инфляции, как никогда ранее, возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, соответствующей реальным экономическим обстоятельствам.

Согласно официальным данным, предоставленным Минэкономразвития, инфляция в России в 2014 году составила 11,4%. При этом рост уровня цен на разные группы товаров был неравномерным. Больше всего инфляция 2014 года сказалась на ценах продовольственных товаров: в общем эта продукция подорожала за год на 15,4%. При этом непродовольственные товары стали дороже на лишь 8,1%.

Весьма заметно подорожала плодоовощная продукция: по данным Росстата цены на эту группу товаров выросли на 22%. Увеличились и цены на топливо: подорожание бензина составило около 7,6%. Цены на платные услуги за год возросли в среднем на 10,5%, а за жилищно-коммунальные услуги население к концу года стало платить больше на 9,6%.

В начале 2014 года Минэкономразвития прогнозировало уровень инфляции в России всего в 4,5%. И у специалистов были все основания предоставлять населению такие оптимистические цифры: экономика России в тот момент была стабильна, ВВП постепенно рос, курс рубля по отношению к доллару находился в пределах от 32 – 35 рублей, оставались неизменными и цены на нефть.

Однако дальнейшие политические события начали вносить коррективы, и специалисты быстро меняли прогнозируемые показатели инфляции в России. Начиная с июня месяца специалисты Минэкономразвития заявляли об инфляции в 2014 году около 6%, в августе цифра превысила 7%, а в конце ноября прогнозировался годовой рост уровня цен уже до 9%. Но фактическая инфляция оказалась существенно выше прогнозируемых показателей и составила 11,4%. Получается, что по сравнению с первоначальными прогнозами рост уровня цен оказался выше более чем в 2 раза.

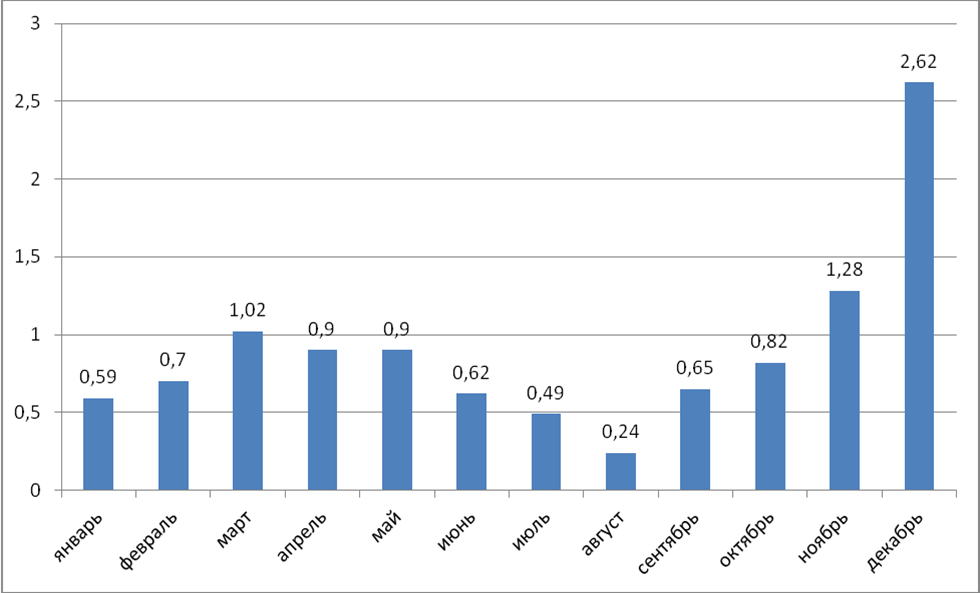

По первоначальным прогнозам уровень инфляции в 2014 году не должен был превысить 5%. И показатели роста уровня цен в январе еще обнадеживали, что эти сведения окажутся правдой. Так, в первом месяце 2014 года инфляция в России составила всего 0,59%. После присоединения части Крыма к России темпы инфляции немного увеличились, но однопроцентный барьер был превышен лишь в марте. Причем по мнению большинства специалистов, такое повышение инфляции спровоцировали сами люди: испугавшись обвала цен, они кинулись скупать товары.

К лету экономическая ситуация стабилизировалась, и в августе инфляция опустилась до 0,24%. После этого вновь начался рост уровня цен, и к декабрю он достиг 2,62%.

Рис. 8. Уровень инфляции в 2014 году по месяцам

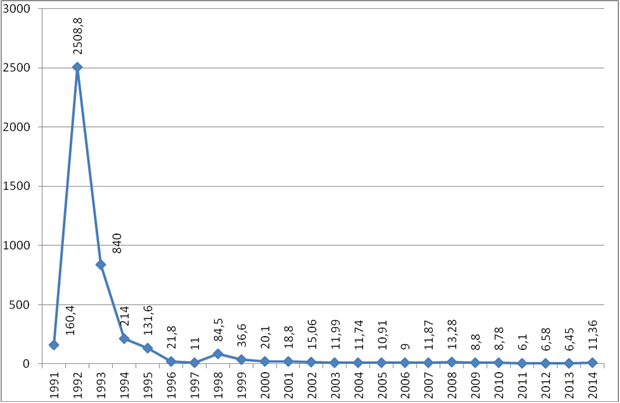

Рост уровня цен в России на протяжении последних 25 лет был неравномерным. После кризисного 1991 года, когда инфляция оказалась больше 2500%, экономика страны начала постепенно восстанавливаться. Но до 2009 года коэффициент инфляции опустился ниже отметки 10% только один раз. После 5 спокойных лет, в 2014 году, уровень инфляции снова превысил 10-процентный барьер. Но если посмотреть на график инфляции в России за этот период, то такое увеличение темпов роста уровня цен уже не кажется катастрофическим.

Рис. 9. Коэффициент инфляции в России по годам

В октябре 2014 года рост уровня цен в стране составил 0,82%. Но последующие месяцы истекшего года и в первые месяцы наступившего уровень инфляции оказался существенно выше.

По данным Росстата, в январе 2015 года рост уровня цен в стране составил уже 3,9% — что более чем в 4 раза превышает октябрьский показатель. То есть инфляция оказалась даже выше декабрьской, когда цены выросли на 2,6%. Такой месячной инфляции жители России не наблюдали на протяжении 16 лет. Последний раз похожий рост уровня цен произошел в феврале 1999 года и достиг 4,1%.

В феврале месяце инфляция оказалось ниже январской, но до 0,82% еще далеко. Когда в 2015 году месячный рост уровня цен опустится ниже 1%, пока неясно, однако экономисты прогнозируют, что ситуация начнет стабилизировать к лету. Вполне возможно, что в октябре 2015 года рост уровня цен не превысит ставки инфляции аналогичного периода 2014 года.

Неравномерная динамика рыночных цен на отдельные элементы основных фондов приводит к искаженному представлению о реальной стоимости уже действующих основных фондов, а следовательно, к недостоверному определению суммы амортизационных отчислений, себестоимости товаров или услуг, рентабельности, налогооблагаемой базы. Особенно резко это проявляется в периоды, когда наблюдаются высокие темпы инфляции.

Рис. 10. Направления использования переоценки основных фондов

Рассмотрим саму переоценку подробнее. Переоценка основных средств – это установление коэффициента изменения рыночной стоимости материальных и нематериальных активов, которое осуществляется под влиянием временных факторов, конъюнктуры и конкуренции. Проводится данная процедура с целью оптимизации налогообложения и учета амортизации.

Согласно текущему Положению по бухучету «Учет основных средств» ПБУ 6/01 (утверждено Приказом Министерства Финансов России от 01.01.2001 №26н) коммерческое предприятие не чаще одного раза в год (на начало отчетного года) должна проводить переоценку основных средств и фондов до текущей (восстановительной стоимости) путем расчетных методов, с применением коэффициента изменений рыночной цены, или путем прямого пересчета по установленным и подтвержденным среднерыночным ценам.

Если первоначальная стоимость основных средств изменится, как результат дооценки – суммы накопленной амортизации увеличатся. Таким образом, в последующих периодах амортизационные отчисления также будут повышены. При проведении переоценке основных средств организации важно понимать, что в будущем нужно будет постоянно проводить переоценку основных средств с той целью, чтобы та балансовая стоимость основных средств, которая отражена в бухгалтерской отчетности, была максимально приближена к реальной стоимости. Показатели, выведенные в результате переоценки должны учитываться при разработке бухгалтерской отчетности на начало отчетного года.

Переоценка основных средств осуществляется способом индексации или прямым пересчетом по документально подтвержденным среднерыночным ценам. Последний метод является наиболее реальным, поскольку он даёт наиболее точную оценку, отражающую текущую ситуацию на рынке. Зачастую коммерческие предприятия и организации понимают переоценку основных фондов только как бухгалтерскую процедуру – обязательную и призванную увеличить расходы компании. В действительности же переоценка основных фондов – это основа любой инвестиционной деятельности, которая служит на предприятия с целью привлечения в них дополнительных средств. Поэтому первоначальной целью данной процедуры является нормализация инвестиционных процессов, а уже потом – определение текущей рыночной стоимости основных фондов.

При проведении процедуры переоценки основные средства и фонды предприятия либо дооцениваются (первоначальная стоимость после оценки увеличивается), либо уцениваются (происходит обратный процесс – первоначальная стоимость уменьшается). Располагая этой информацией, у организации есть возможность дооценить или уценить имеющиеся у нее основные средства, ранее подвергавшиеся оценке. Если в результате оценочных процедур стоимость основных средств увеличивается, разница относится в добавочный капитал компании. При этом корректируется также начисленная сумма амортизации при помощи специального коэффициента, который равен отношению рыночной стоимости активов к их балансовой стоимости.

Как правило, переоценка основных средств осуществляется в целях увеличения суммы чистых активов за счет стоимости основных средств. Данная процедура оказывает положительное влияние на показатели рентабельности бизнеса, деловой активности и оборачиваемости предприятия. Более того, банки при выдаче кредита основываются на размере чистых активов предприятия. Однако, есть и один минус – переоценка основных фондов повлечет за собой увеличение налога на основные средства (2,2% от остаточной стоимости основных средств).

Еще одной целью переоценки основных фондов является приближение балансовой стоимости имущества к рыночной, тем самым, оптимизируя налогообложение. Связано это с тем, что таким образом можно достичь оптимального соотношения между налогами на прибыль и налогами на имущество. Для убыточных организаций процедура переоценки основных средств – это хороший шанс уменьшить ставку налога на активы за счет снижения стоимости основных средств. Рентабельным же предприятиям можно уменьшить еще и налогообложение на прибыль за счет высоких амортизационных отчислений, если балансовая стоимость основных средств после переоценки будет увеличена.

Цели, для которых может быть использована переоценка основных средств:

- Привлечение инвестиций (к примеру, для определения залоговой стоимости при кредитовании);

- При продаже отдельных объектов;

- При планировании увеличения основного капитала;

- При реструктуризации;

- В целях финансового анализа.

Одним из главных требований переоценки основных средств и фондов является оценка стоимости групп однородных объектов. То есть, допускается осуществить переоценку машин и оборудования, но при этом не провести данную процедуру со зданиями и сооружениями. В тоже время нельзя произвести переоценку компьютеров только в бухгалтерском отделении и забыть о компьютерах в командах менеджеров. Также не подлежат переоценке объекты природопользования.

ЗАКЛЮЧЕНИЕ

Таким образом, в завершение можно сделать следующие выводы и заключения.

Значение экономической категории - основные фонды – для современных предприятий и организаций состоит в том, что это основа возможностей функционирования предприятий и организаций, их анализ – часть общего финансово анализа деятельности предприятия (организации), их своевременное обновление и достаточное финансирование обеспечивает прогрессивность и конкурентоспособность предприятия (организации).

В силу того, что основные фонда устаревают – как морально, так и физически, а также изнашиваются, большое значение имеет процесс их воспроизводства и обновления, а также определение оптимальных источников финансирования данных мероприятий.

Переоценка основных средств является важным фактором, оказывающим существенное влияние на многие параметры хозяйственной деятельности предприятий, в том числе на финансовое состояние, налоговые обязательства и др.

Преимущества проведения переоценки:

повышение степени достоверности и, соответственно, доверия к финансовой отчетности;

приведение стоимости имущества к реальной рыночной величине;

повышение инвестиционной привлекательности компании;

улучшение финансовых показателей компании для потенциальных кредиторов и инвесторов;

возможность увеличения собственного капитала;

приближение величины чистых активов к реальной рыночной стоимости;

для компаний, составляющих отчетность по МСФО, предоставление данных, необходимых для формирования отчетности;

дополнительные преимущества при получении кредитов и займов.

реструктуризации и привлечения инвестиций и другие проекты.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабич, выявления путей повышения эффективности использования основных производственных фондов промышленных предприятий / // Менеджмент в России и за рубежом. - 2010. - № 4. - С.37-40.

2. Бусыгин, : учебник / . - М.: Бусыгин, 2009. - 544 с.

3. Бунеева деятельность: организация и управление. - Ростов н/Д: Феникс, 2009. — 365 с.

4. , Экономика промышленного предприятия. - СПб.: ГУ ИТМО, 2010, — 248 с.

5. Горфинкель, предприятия: учебник для вузов / . - 4-е изд., перераб. и доп. - М: ЮНИТИ-ДАНА, 2009. - 670 с.

6. Забелин, повышения эффективности использования основных производственных фондов на предприятиях кондитерской промышленности / . Автореф. дисс. канд. эконом. наук. - М.: 2012. - 25 с.

7. Курбангалиева, основных средств / // Справочник экономиста. - 2009. - № 1. - С. 64-77.

8. Ковалев, в финансовый менеджмент / . - М.: Финансы и статистика, 2011. - 768 с.: ил.

9. Ковалев, хозяйственной деятельности предприятия: учеб. / . - М.: ИНФРА-М, 2012. - 488 с.

10. Любушин, экономического анализа: учебно-методический комплекс/ , , . - М.: Экономистъ, 2009. - 480 с.

11. Панков, хозяйственной деятельности бюджетных организаций: учеб. пособие / [и др.]. - 2-е изд., испр. и доп. - Мн. Новое знание, 2012. - 409 с.

12. Прыкина, анализ предприятия: учеб. для вузов / . - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 407 с.

13. Раицкий, организации (предприятия): учебник / . - 5-е изд, перераб. и доп. - М.: ИТК Дашков и К°, 2010. - 1012 с.

14. Риполь-Сарагоси, финансового и управленческого анализа / -Сарагоси. - М.: Книга-сервис, 2012. - 244 с.

15. Российский статистический ежегодник. 2011: Стат. сб./Росстат. - М.: 2014. - 824 с.

16. Справочник директора предприятия / Под ред. проф. . - 7-е изд., испр., измен. и доп. - М.: ИНФРА-М, 2009. - 912 с.

17. Уткина, предприятия: учебно-методический комплекс для студентов экономического факультета / ; ГОУ ВПО «Кемеровский государственный университет». - Кемерово: Изд-во «Кузбассвузиздат», 2011. - 262 с.

18. Управление финансами. Финансы предприятий. / Под ред. - М.: Инфра-М, 2011. — 510 с.

19. Экономика предприятия: учеб. для вузов / Под ред. проф. , проф. . - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 718 с.

20. Экономика предприятия: учеб. пособие / , . - 4-е изд, перераб. и доп. - М.: Финансы и статистика, 2011. - 208 с.: ил.

Приложение 1

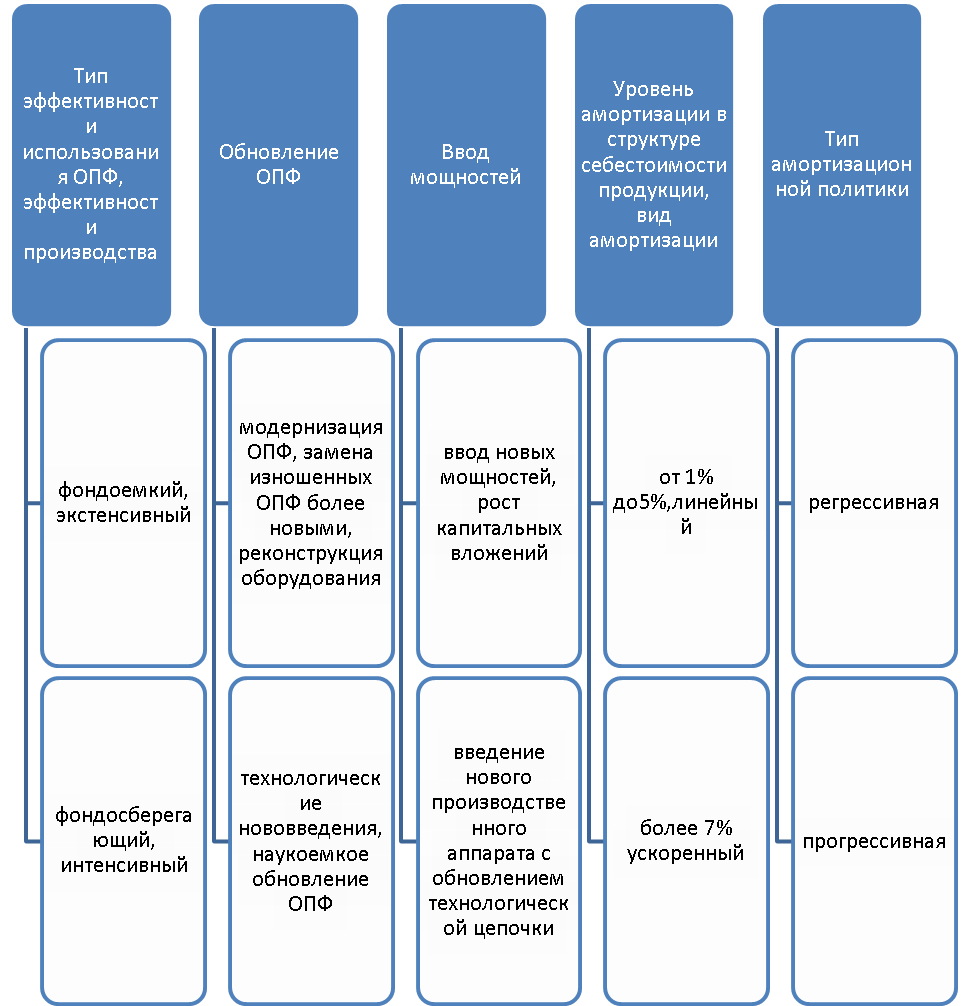

Типы повышения эффективности использования ОПФ на основе амортизационной политики

1 Бусыгин, : учебник / . - М.: Бусыгин, 2009. - 544 с. С. 45.

2 , Экономика промышленного предприятия. - СПб.: ГУ ИТМО, 2010, — 248 с. С. 26 – 27.

3 Курбангалиева, основных средств / // Справочник экономиста. - 2009. - № 1. - С. 64-77.

4 Любушин, экономического анализа: учебно-методический комплекс/ , , . - М.: Экономистъ, 2009. - 480 с. С. 127.

5 Составлено автором.

6 Половцева деятельность. - М.: Инфра-М, 2009. — 248 с. С. 54-55.

7 Савицкая, хозяйственной деятельности предприятия: учеб. / . - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2009. - 344 с. - (Серия «Среднее профессиональное образование»). С. 108 – 110.

8 Экономика предприятия: учеб. для вузов / Под ред. проф. , проф. . - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2009. - 718 с. С. 147 – 150.

9 Савицкая, хозяйственной деятельности предприятия: учеб. / . - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2009. - 344 с. - (Серия «Среднее профессиональное образование»). С. 170-171.

10 , , Белоусов эффективность и конкурентоспособность. - Тамбов: ТГТУ, 2007. — 96 с. С. 32-33.

11 Любушин, экономического анализа: учебно-методический комплекс/ , , . - М.: Экономистъ, 2009. - 480 с. С.. 113-114.