Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Введение в анализ временных рядов.

Временной ряд можно рассматривать как некий случайный процесс, поэтому для анализа временных рядов применяется аппарат теории вероятностей, математической статистики и случайных процессов.

Случайные процессы.Случайный процесс (СП) – это любой процесс, зависящий от времени и описываемый вероятностными законами. Например, число заявок, поступающих в единицу времени на станцию сотового оператора, есть величина случайная, но зависящая еще и от времени.

Пусть![]() некоторое вероятностное пространство. Случайным (стохастическим) процессом

некоторое вероятностное пространство. Случайным (стохастическим) процессом ![]() называется семейство случайных величин (с. в.), зависящих от параметра t, значения которого принадлежат некоторому множество T. При этом параметр t интерпретируется как время. Значения с. в. Х(t), t

называется семейство случайных величин (с. в.), зависящих от параметра t, значения которого принадлежат некоторому множество T. При этом параметр t интерпретируется как время. Значения с. в. Х(t), t![]() Т, принадлежат измеримому пространству

Т, принадлежат измеримому пространству ![]() , n

, n![]() 1, В - у-алгебра борелевских множеств из

1, В - у-алгебра борелевских множеств из ![]() . Следовательно, СП - это функция времени, значение которой есть случайная величина. Если t интерпретировать не как время, то СП называют случайной функцией (СФ).

. Следовательно, СП - это функция времени, значение которой есть случайная величина. Если t интерпретировать не как время, то СП называют случайной функцией (СФ).

Таким образом, при каждом фиксированном t![]() Т Х(t) – с. в., которую везде далее будем обозначать, как

Т Х(t) – с. в., которую везде далее будем обозначать, как ![]() и называть сечением СП. Итак, при фиксированном t

и называть сечением СП. Итак, при фиксированном t![]() Т,

Т, ![]() :

:![]() →

→![]() . Множество значений, которые может принимать с. величина

. Множество значений, которые может принимать с. величина ![]() , t

, t![]() Т, называется пространством состояний СП, обозначать это множество будем буквой Ч.

Т, называется пространством состояний СП, обозначать это множество будем буквой Ч.

В теории случайных процессов полной характеристикой СП является множество конечномерных функций распределения, и связанные с ними плотности распределения.

Зафиксируем некоторое значение параметра ![]() , тогда получим с. в.

, тогда получим с. в. ![]() . Функция распределения этой с. в.

. Функция распределения этой с. в. ![]() носит название одномерной функции распределения СП X(t),

носит название одномерной функции распределения СП X(t), ![]() . Если зафиксировать два различных момента времени

. Если зафиксировать два различных момента времени ![]() ,

,![]()

![]() , то совместная функция распределения с. в. Х

, то совместная функция распределения с. в. Х![]() ,

, ![]() F(x

F(x![]() ,

,![]() ;x

;x![]() ,

,![]() )=P{

)=P{![]() < x

< x![]() ,

,![]() < x

< x![]() } называется двумерной функцией распределения СП X(t),

} называется двумерной функцией распределения СП X(t), ![]() . Если зафиксировать произвольное количество значений

. Если зафиксировать произвольное количество значений ![]() , то совместная функция распределения случайных величин

, то совместная функция распределения случайных величин ![]() -

- ![]() =P{

=P{![]() < x

< x![]() ,…,X

,…,X![]() < x

< x![]() } называется N-мерной функцией распределения СП X(t),

} называется N-мерной функцией распределения СП X(t), ![]() .

.

Основные признаки, по которым классифицируются СП, относятся к структуре пространства состояний Х, временного параметра t![]() Т и отношений зависимости между с. величинами Х

Т и отношений зависимости между с. величинами Х![]() .

.

Если Х={0,1,…}, конечно, или счетно, то СП относят к классу целочисленных процессов, или их называют дискретными случайными процессами, поскольку любое сечение Х![]() есть дискретная с. величина. Если Х=R, то такой СП называют действительным СП. Если Х=

есть дискретная с. величина. Если Х=R, то такой СП называют действительным СП. Если Х=![]() , то СП является n-мерным СП. Множество Х может совпадать и с комплексной плоскостью С, но такие процессы мы рассматривать не будем.

, то СП является n-мерным СП. Множество Х может совпадать и с комплексной плоскостью С, но такие процессы мы рассматривать не будем.

Если Т={0,1,…},то говорят, что СП X(t), ![]() , есть процесс с дискретным временем. Чаще всего в этом случае его обозначают в виде Х

, есть процесс с дискретным временем. Чаще всего в этом случае его обозначают в виде Х![]() и называют случайной последовательностью. Если Т=

и называют случайной последовательностью. Если Т=![]() , то СП X(t),

, то СП X(t), ![]() , называют процессом с непрерывным временем.

, называют процессом с непрерывным временем.

Характер зависимости между с. в. Х![]() ,

,![]() , определяется заданием совместных распределений для каждого конечного набора с. величин

, определяется заданием совместных распределений для каждого конечного набора с. величин ![]() .

.

С точки зрения математической общности, естественно рассматривать СП X(t), ![]() , как всю совокупность случайных величин Х

, как всю совокупность случайных величин Х![]() . Но в общем случае это множество с. в. может быть несчетным и невозможно построить для всех его сечений совместный закон распределения. При решении практических задач чаще всего достаточно применения одно - и двумерных законов распределения и связанных с ними моментов первого и второго порядков, ( если они существуют).

. Но в общем случае это множество с. в. может быть несчетным и невозможно построить для всех его сечений совместный закон распределения. При решении практических задач чаще всего достаточно применения одно - и двумерных законов распределения и связанных с ними моментов первого и второго порядков, ( если они существуют).

Моментом k-го порядка СП X(t) называется k-ый момент его сечений ![]() .

.

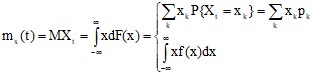

Математическим ожиданием (м. о.) СП X(t),![]() , называют неслучайную функцию

, называют неслучайную функцию ![]() переменной

переменной ![]() , которая при всех

, которая при всех ![]() равна математическому ожиданию с. величин

равна математическому ожиданию с. величин ![]() – сечений СП X(t).

– сечений СП X(t).

Итак,  , при этом

, при этом ![]() ,

, ![]() .

.

Функцию ![]() ,

, ![]() , интерпретируют как усредненную реализацию процесса X(t).

, интерпретируют как усредненную реализацию процесса X(t).

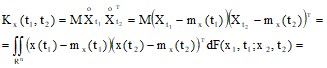

Ковариационной функцией СП X(t), ![]() , называют функцию

, называют функцию ![]() переменных

переменных ![]() , значения которой при любых фиксированных

, значения которой при любых фиксированных ![]() равно ковариации двух с. в.

равно ковариации двух с. в. ![]() и

и ![]() :

:

при этом ![]() и

и

![]() – двумерная плотность распределения СП X(t),

– двумерная плотность распределения СП X(t), ![]() .

.

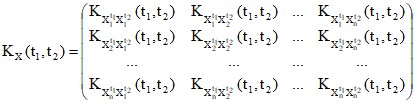

При фиксированных ![]() элементами матрицы

элементами матрицы ![]() являются ковариации с. величин

являются ковариации с. величин ![]() и

и ![]() ,

, ![]() .

.

При ![]() , ковариационная функция называется дисперсией СП X(t) и обозначаются Kx(t, t)=Dx(t).

, ковариационная функция называется дисперсией СП X(t) и обозначаются Kx(t, t)=Dx(t).

Примеры случайных процессов.

- Процесс белого шума.

СП X(t), ![]() , с нулевым м. о. и ковариационной функцией

, с нулевым м. о. и ковариационной функцией ![]() называется белым шумом. Множитель

называется белым шумом. Множитель ![]() называется интенсивностью белого шума.

называется интенсивностью белого шума.

Дисперсия Dx(t) белого шума бесконечна, т. к. ![]() , а его значения в двух сколь угодно близких точках не коррелированны.

, а его значения в двух сколь угодно близких точках не коррелированны.

В чистом виде белый шум не может существовать физически, для его реализации необходима бесконечная мощность. Поэтому понятие белого шума является математической абстракцией, удобной для построения теории. Практически можно говорить о большей или меньшей степени приближения случайной функции к белому шуму. Это можно сделать только в том случае, когда наименьший интервал между значениями аргумента, при которых значения случайной функции практически не коррелированны, называемый интервалом корреляции, достаточно мал. Если ![]() для скалярного СП X(t) можно считать практически равной 0 при

для скалярного СП X(t) можно считать практически равной 0 при ![]() и величина

и величина ![]() достаточно мала, то СП X(t) можно считать белым шумом интенсивности

достаточно мала, то СП X(t) можно считать белым шумом интенсивности ![]() .

.

- Винеровский процесс.

Винеровским процессом, называется СП W(t),![]() , обладающий следующими свойствами:

, обладающий следующими свойствами:

1. Все реализации ![]() процесса W(t) непрерывны и

процесса W(t) непрерывны и ![]() ;

;

2.Для любого p=1,2,... и любых значений параметров ![]() его приращения

его приращения ![]() ,

, ![]() ,...,

,..., ![]() независимы;

независимы;

3. Случайная величина ![]()

![]() имеет нормальное распределение с параметрами

имеет нормальное распределение с параметрами ![]() , где

, где ![]() - коэффициент диффузии винеровского процесса или его интенсивность.

- коэффициент диффузии винеровского процесса или его интенсивность.

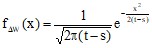

Таким образом, плотность распределения с. величины ![]() ,

, ![]() , равна

, равна  ,

, ![]() .

.

В определении винеровского процесса можно условие ![]() заменить на условие

заменить на условие ![]() и тогда получим определение винеровского процесса, выходящего из точки x. Можно рассматривать винеровский процесс, выходящий из случайной точки.

и тогда получим определение винеровского процесса, выходящего из точки x. Можно рассматривать винеровский процесс, выходящий из случайной точки.

Винеровский процесс называют еще процессом броуновского движения; он имел большое значение при разработке теории СП. Многие распределения, используемые в теории управления, можно моделировать процессами, порождаемыми винеровскими процессами

- Марковские процессы.

СП X(t), ![]() , называется марковским СП (МП) если для всех n>1 и любых

, называется марковским СП (МП) если для всех n>1 и любых ![]() его условное распределение в момент времени

его условное распределение в момент времени ![]() не зависит от значений процесса в моменты

не зависит от значений процесса в моменты ![]() , а определяется значением процесса в момент времени

, а определяется значением процесса в момент времени ![]() , то есть

, то есть ![]() .

.

Винеровский процесс является марковским процессом.

Временные ряды.

Пусть ![]() и Т состоит из конечного числа элементов. Элементы множества Т будем называть моментами времени. Чаще всего принимается Т = { 0, 1 2, 3, ...Т}. Пусть каждому

и Т состоит из конечного числа элементов. Элементы множества Т будем называть моментами времени. Чаще всего принимается Т = { 0, 1 2, 3, ...Т}. Пусть каждому ![]() поставлено в соответствие число

поставлено в соответствие число ![]() , тогда такой набор чисел

, тогда такой набор чисел ![]() называется временным рядом.

называется временным рядом.

Модель, нужная для прогнозирования, интерпретации и проверки гипотез, которая строится для данного временного ряда, - это случайный процесс Xt, где t принадлежит некоторому множеству Т. Если такая модель построена, то временной ряд рассматривается, как реализация (траектория) данного случайного процесса

Стационарные процессы.СП Х(t) ,![]() , называется стационарным в узком смысле, если совместное распределение с. в.

, называется стационарным в узком смысле, если совместное распределение с. в. ![]() и

и ![]() одинаковы при всех h и всех

одинаковы при всех h и всех![]() ,

,![]() . Это условие означает, что процесс

. Это условие означает, что процесс ![]() находится в вероятностном равновесии и момент начала наблюдения за ним не имеет значения. В частности, любое конечномерное распределение с. в.

находится в вероятностном равновесии и момент начала наблюдения за ним не имеет значения. В частности, любое конечномерное распределение с. в. ![]() одно и то же при всех t. Формально условие стационарности СП в узком смысле можно записать так:

одно и то же при всех t. Формально условие стационарности СП в узком смысле можно записать так:

![]() (1)

(1)

или, что то же самое, ![]() .

.

При n=1 это условие имеет вид: ![]() . Полагая

. Полагая![]() , получим

, получим ![]() , т. е. одномерное распределение стационарного СП не зависит от времени. Поскольку по одномерному распределению СП можно определить математическое ожидание СП, получаем,

, т. е. одномерное распределение стационарного СП не зависит от времени. Поскольку по одномерному распределению СП можно определить математическое ожидание СП, получаем,

![]() (2)

(2)

При n=2 из условия стационарности (1) следует:

![]() .

.

Полагаем h=-t1, имеем ![]() , т. е. двумерное распределение стационарного СП зависит только от разности

, т. е. двумерное распределение стационарного СП зависит только от разности ![]() . Но тогда и ковариационная функция СП есть функция одного параметра ф:

. Но тогда и ковариационная функция СП есть функция одного параметра ф:

![]() . (3)

. (3)

Условия (2),(3) часто проверить легче, чем условие (1).

СП Х(t) ,![]() , называют стационарным в широком смысле, если он обладает конечными вторыми моментами (а первыми тем более), и его математическое ожидание не зависит от времени, а ковариационная функция зависит только от разности

, называют стационарным в широком смысле, если он обладает конечными вторыми моментами (а первыми тем более), и его математическое ожидание не зависит от времени, а ковариационная функция зависит только от разности ![]()

![]() .

.

Другими словами, СП Х(t) ,![]() , является стационарным в широком смысле, если для него выполнены условия (2),(3).

, является стационарным в широком смысле, если для него выполнены условия (2),(3).

Из стационарности в узком смысле следует стационарность в широком смысле (что и было показано выше).

Простым примером стационарного процесса является любой процесс, состоящий из независимых одинаково распределенных случайных величин.

Пример. Пусть СП X(t) имеет вид ![]() ,

,![]() , и

, и ![]() - положительные с. в. с плотностю распределения

- положительные с. в. с плотностю распределения ![]() , с. в.

, с. в. ![]() не зависит от

не зависит от ![]() и

и![]() и распределена по равномерному закону на отрезке

и распределена по равномерному закону на отрезке ![]() . Покажем, что СП X(t) является стационарным.

. Покажем, что СП X(t) является стационарным.

Начнем с его одномерного распределения. Фиксируем ![]() . Сечением процесса будет с. величина

. Сечением процесса будет с. величина ![]() . Плотность распределения сечения

. Плотность распределения сечения ![]() можно найти в два этапа. Сначала найдем совместную плотность распределения с. величин

можно найти в два этапа. Сначала найдем совместную плотность распределения с. величин ![]() и

и ![]() , затем искомую плотность распределения с. величины

, затем искомую плотность распределения с. величины ![]() . Для этого запишем соотношение для реализаций случайных величин:

. Для этого запишем соотношение для реализаций случайных величин:

![]()

u=![]()

v= ![]() - вели новые переменные,

- вели новые переменные,![]()

![]() .

.![]() Согласно теории построения законов распределения функций случайных величин, находим:

Согласно теории построения законов распределения функций случайных величин, находим:

Полученное выражение показывает, что одномерная плотность распределения ![]() не зависит от t.

не зависит от t.

Для ![]() фиксируем точки

фиксируем точки ![]() , определяем закон распределения N-мерного с. вектора с компонентами

, определяем закон распределения N-мерного с. вектора с компонентами ![]() ,

, ![]() , остается показать, что

, остается показать, что ![]() .

.

Автокорреляционные функции.

Для стационарного в широком смысле случайного процесса ![]() будем использовать обозначения:

будем использовать обозначения:

![]()

Величину  называют автокорреляцией между

называют автокорреляцией между ![]() и

и ![]() . Заметим, что

. Заметим, что ![]() . Отметим, что для любого стационарного в слабом смысле процесса

. Отметим, что для любого стационарного в слабом смысле процесса ![]() .

.

Характерной особенностью временных рядов является проведение наблюдений за некоторым объектом последовательно во времени. Например, температура воздуха в середине каждого часа суток, ежегодная урожайность зерновых, ежедневный объем продаж какого-нибудь товара, стоимость акции предприятия, уровень инфляции, обменный курс валют - все это примеры временных рядов.

Вне зависимости от природы каждого временного ряда, можно выделить следующие основные типы задач, которые обычно решают при проведении анализа исходных данных.

На первом этапе делается предварительный анализ данных (в том числе графическими методами), затем пытаются построить простую математическую систему или модель, описывающую поведение временного ряда в компактном виде. Затем делается попытка объяснить его поведение с помощью некоторых других переменных, выбрать значимые факторы, а также выяснить степень связи как между наблюдениями в разные моменты времени одного ряда, так и между разными рядами; Полученные результаты используют для прогнозирования временного ряда; Часто возникает необходимость контроля и управления некоторым временным рядом. Разработкой определенных индикаторов, предупреждающих о тех или иных нежелательных последствиях.Исходя из целей исследования, каждый временной ряд можно рассматривать как совокупность нескольких компонент.

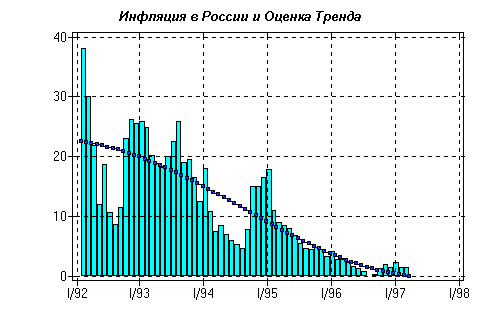

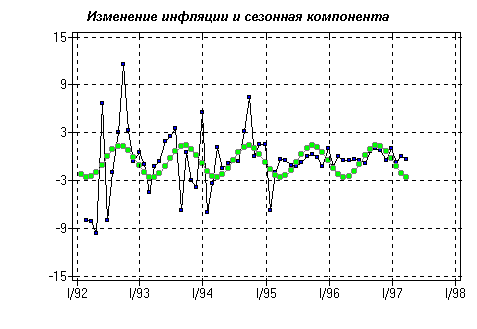

Тренд (долгосрочная тенденция) в развитии ряда (Рис 1). Сезонная (периодическая) компонента, другими словами, некоторый эффект в динамике ряда, который повторяется через вполне определенный период. Например, при измерении температуры воздуха ночью холоднее, чем днем или увеличение пассажиропотока в утренние часы и в конце рабочего дня. Сезонную составляющую достаточно просто обнаружить при графическом анализе (Рис. 2).

Рис. 1 Рис. 2

Выбросы. Под выбросами (интервенциями) понимаются резкие изменения характера поведения процесса под воздействием каких-либо (однократных, обычно внешних) причин. Например, взрыв на Чернобыльской АЭС резко изменил фоновый уровень радиации, "черный" вторник на валютной бирже, появление на рынке крупной партии товара, и т. д.. На Рис. 3 изображен график уровня безработицы в США и модель интервенции, вызванная энергетическим кризисом в 1975 году. Циклическая компонента. Более или менее регулярные колебания относительно тренда. Эти колебания (в отличие от сезонных) обычно имеют более долговременный характер, неизвестный в начале исследования период, и целью исследования как раз и является выявление таких периодичностей. Случайная (стохастическая) составляющая - несистематический случайный эффект.

Разделение данных и динамики временного ряда на вышеуказанные компоненты определяет и группы математических методов, которые применяются для анализа соответствующей компоненты.

Так, для выявления и анализа тренда используют аппарат регрессионного анализа и скользящих средних. Для анализа сезонного эффекта, применяются специальные модели гармонической регресии, сезонного сглаживания и сезонной авторегрессии. Специальный класс моделей предназначен для выявления выбросов, построения и прогнозирования последствий интервенций. Для подобного класса используется спектральный анализ временных рядов.