Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тема 19: Риски в деятельности организации

1. Виды рисков

2. Снижение риска в деятельности организации

1. Виды рисков

В условиях рыночных отношений большинство управленческих решений принимается в условиях риска. Это связано с отсутствием полной информации, наличием противоборствующих тенденций, элементами случайности и т. д. Таким образом, проблема оценки и учета экономического риска приобретает самостоятельное значение как часть теории и практики управления.

Риском можно назвать возможность возникновения неблагоприятных ситуаций в ходе реализации планов и исполнения бюджетов предприятий. Более узко понятие финансового риска, который представляет собой вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Отсюда следует, что рискованная (рисковая) ситуация связана со статистическими процессами и ей сопутствуют три условия:

наличие неопределенности; необходимость выбора альтернативы; возможность оценить вероятность осуществления выбираемых альтернатив.Можно выделить следующие основные черты риска:

- противоречивость; альтернативность; неопределенность.

Противоречивость риска проявляется в том, что, с одной стороны, он обеспечивает осуществление инициатив, новаторских идей, экспериментов, т. е. ускоряет общественный и технический прогресс. С другой стороны, риск ведет к авантюризму, волюнтаризму, торможению социального прогресса в тех случаях, когда альтернатива в условиях риска выбирается без должного учета объективных закономерностей развития явления.

Альтернативность связана с необходимостью выбора из нескольких возможных вариантов решения. Там, где нет выбора, не возникает рискованная ситуация, нет и риска. В зависимости от конкретного содержания ситуации риска альтернативность разрешается различными способами. В простых ситуациях выбор осуществляется на основании прошлого опыта и интуиции, в сложных ситуациях необходимо использование специальных методов и методик.

Существование риска непосредственно связано с неопределенностью, которая неоднородна по форме проявления и по содержанию. Риск является одним из способов "снятия" неопределенности, которая представляет собой незнание достоверного, отсутствие однозначности. Для снятия неопределенности необходимо изучать источники риска.

Выделяют две функции риска: стимулирующую и защитную.

Стимулирующая функция имеет два аспекта: конструктивный и деструктивный.

Первый заключается в том, что риск при принятии экономических решений выполняет роль катализатора, особенно при решении инновационных задач. Второй выражается в том, что принятие и реализация решений с необоснованным риском ведут, как уже упоминалось выше, к авантюризму. В данном случае авантюризм – это разновидность риска, объективно содержащая значительную вероятность невозможности осуществления задуманной цели, хотя лица, принимающие такие решения, могут этого не осознавать.

Защитная функция – также имеет два аспекта: историко-генетический и социально-правовой.

Первый состоит в том, что люди всегда стихийно ищут формы и средства защиты от возможных негативных последствий. На практике это проявляется в создании страховых и резервных фондов и страховании предпринимательских рисков. Сущность второго аспекта заключается в необходимости внедрения в различные виды законодательств категории правомерности риска.

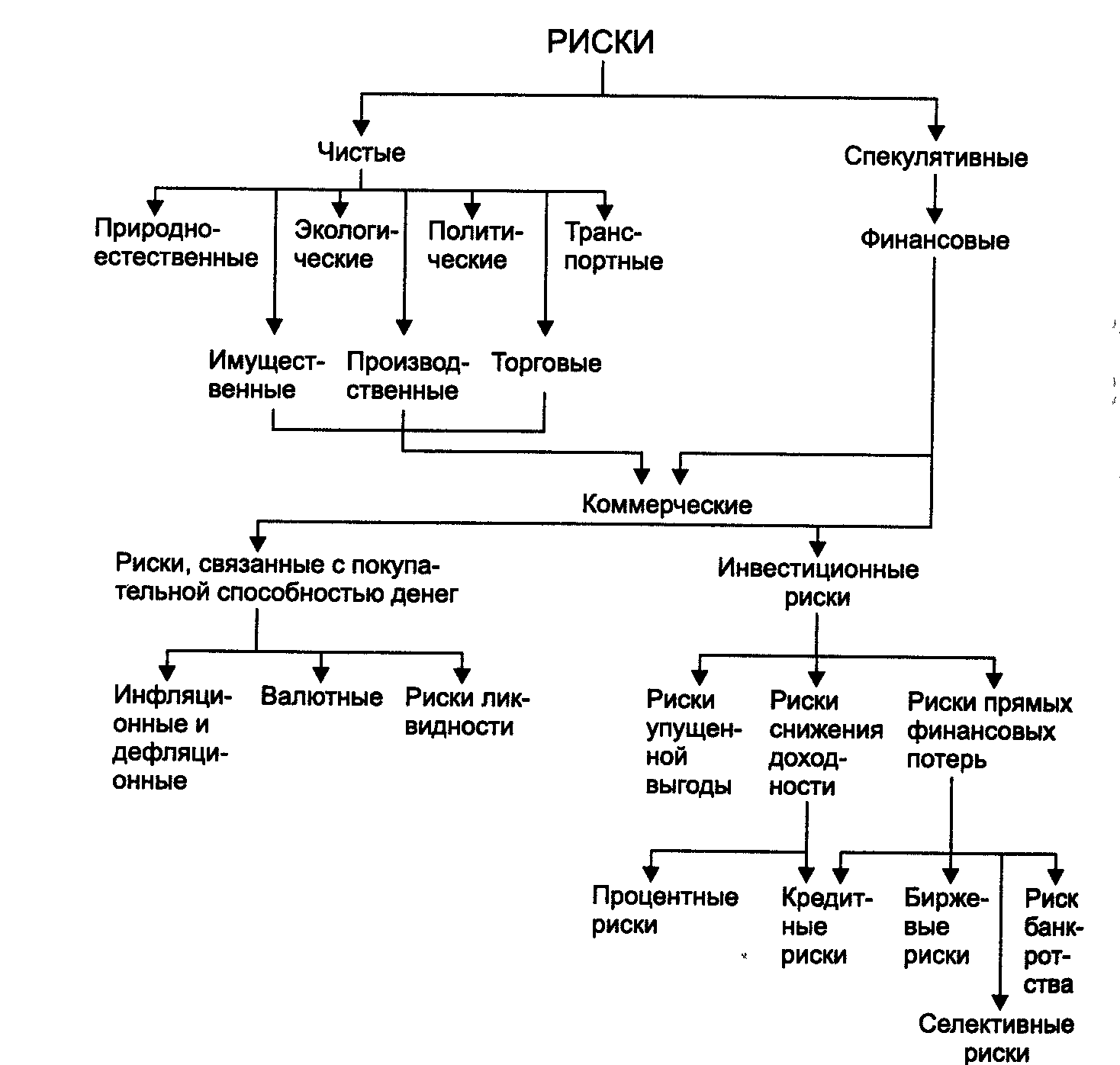

Эффективность организации управления риском, прежде всего, определяется правильной идентификацией риска по научно разработанной классификационной системе. Такая система включает в себя категории, группы, виды, подвиды и разновидности рисков (см. рис. 1.1) и создает предпосылки для эффективного применения соответствующих методов и приемов управления риском. Причем каждому риску соответствует свой прием управления риском.

Обсудим подробнее основания классификационной схемы, приведенной на рисунке 1.1.

1. Прежде всего, в зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся риски природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие.

К природно-естественным относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т. п.

Экологические риски – это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Они возникают при нарушении условий производственно-торгового процесса по причинам, непосредственно не зависящим от хозяйствующего субъекта:

- невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т. п.;

- введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т. д.);

- неблагоприятное изменение налогового законодательства;

- запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски — это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т. д.

Рис. 1. Классификация рисков

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски — это риски, связанные с вероятностью потерь имущества гражданина/предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т. п.

Производственные риски — это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т. п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т. п.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата от данной коммерческой сделки.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов.

Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные 1 риски, валютные риски, риск ликвидности.

Инфляционный риск — это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск — это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

1) риск упущенной выгоды;

2) риск снижения доходности;

3) риск прямых финансовых потерь.

Риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т. п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь, которые могут понести коммерческие банки, кредитные учреждения, инвестиционные институты, селинговые компании в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, сертификатам и другим ценным бумагам на рынке ценных бумаг.

Кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т. п.

Селективные риски (от лат. selectio — выбор, отбор) — это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импортера сегодня зависят от времени от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

2. Снижение риска в деятельности организации

Основными приемами управления риском являются избежание риска, снижение степени риска, принятие риска.

Избежание риска означает отказ от мероприятия, связанного с риском. Но при этом, могут иметь место потери от неиспользованных возможностей.

Снижение степени риска предполагает снижение вероятности и объема потерь. Например, передача риска страховой компании, диверсификации портфеля ценных бумаг.

Принятие риска означает оставление всего или части риска за предпринимателем. В этом случае предприниматель принимает решение о покрытии возможных потерь собственными средствами.

Конечной целью управления риском является получение наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

Фирма очень часто использует трехэтапный подход к управлению рисками.

Первый этап — определение типов риска, с которыми сталкивается фирма. В первую очередь управляющий рисками идентифицирует тип потенциальных рисков для своей фирмы.

Второй этап — измерение потенциального влияния идентифицированных рисков. Некоторые риски настолько малы, что они не ощутимы, в то время как другие имеют гибельное значение для потенциала фирмы. Полезно различать риски по их потенциальному значению и затем сфокусировать ресурсы по управлению рисками на наиболее серьезных направлениях.

Третий этап — решение вопроса, как следует минимизировать каждый релевантный риск.

В большинстве ситуаций обнаруженный риск можно минимизировать, используя один или несколько из следующих приемов:

а) Перевод риска на страховую компанию. При этом необходимо помнить, что доступность риска для страхования не обязательно означает, что данный риск следует покрывать страховкой. В большинстве случаев было бы лучше для компании самостраховаться. Это означает, что лучше самому покрыть риск, чем осуществлять платеж другой стороне ради перевода на нее ответственности за риск.

б) Перевод фактора, порождающего данный риск, на третью сторону.

В некоторых ситуациях риски могут быть уменьшены путем перевода их на другую компанию, причем не обязательно на страховую (например, при заключении контракта с компанией по перевозке грузов риск переходит на эту компанию).

в) Снижение вероятности наступления неблагоприятного события.

Ожидаемые события потери, связанные с каким-либо риском, — это фактор как вероятности наступления, так и величины денежных потерь, если это событие происходит. В ряде случаев можно предпринять действия по снижению вероятности наступления нежелательного события. Например, вероятность пожара может быть уменьшена программой противопожарных тренировок, заменой старого электрооборудования и т. д.

г) Снижение величины потерь, связанных с неблагоприятными событиями. Продолжая пример с пожаром, заметим, что денежные затраты, связанные с пожаром, можно уменьшить установкой системы водяного тушения и т. п.

д) Абсолютный запрет на деятельность, которая порождает риск.

Например, компания может прекратить производить какой-либо товар или услуги из-за того, что риск превысит доход. Практика подтверждает также целесообразность и необходимость разработки специальной инструкции по управлению рисками, в которой регламентировались бы действия отдельных работников и структурных подразделений организации, связанные с возможными рисками.

1 Инфляция означает обесценение денег и, соответственно, рост цен. Дефляция – это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.